政府会计制度衔接问题之高校食堂对账模式探索

2020-06-12朱笑笑

朱笑笑

摘要:本文是在《政府会计制度》实施、食堂账并入行政账的大背景下,在调研了宁波部分高校的基础上,追溯并调整财务系统与校园卡系统的前期差异,探索并实践了新的食堂对账模式,为更准确地反映高校财务状况、防范财务风险、完善内部控制提供了经验借鉴。

关键词:食堂对账;财务系统;校园卡系统

一、研究意义

随着2019年1月1日《政府会计制度》的施行,为了全面、完整、直观地反映高校财务信息,食堂账并入行政账势在必行。校园卡是特殊的“存款账户”,它的余额反映的是食堂预收款扣除营业款等的结余,然而财务系统与校园卡系统相互独立、互不联通,首要任务就是要核对财务系统与校园卡系统余额。但是,财务系统与校园卡系统对账,相较于财务与银行对账,缺乏成熟的对账模式可以借鉴,因此,有必要设计一套完善的食堂对账模式以确保食堂账并入行政账后账实相符,对防止系统漏洞、及时发现并纠正舞弊行为、人为操作失误具有重要和深远的意义。

二、追溯调整前期差异

由于财务系统与校园卡系统分块分人核对,没有覆盖全部的交易类型、商户、期间;设备或网络问题造成的脱机现象;校园卡系统升级导致流水滞后入账等原因,可能存在被遗漏的盲点,因而造成日积月累被忽视的差异。

1.追溯前期差异

第一步:将财务系统与校园卡系统资金流转分块一一对应(表1);由于计算机语言与财务语言的专业差异,需要“翻译”后进行配比。

第二步:收支两条线,分块逐一对,首尾要衔接。

在各商户结算期间统一的情况下,可以汇总财务系统前期所有相同交易类型的入账金额与校园卡系统进行比对。

关注点:一是确保查询校园卡系统账单和财务系统各商户营业款核算期间一致;二是财务系统是否存在“空档期”(如寒暑假期间商户零星营业款未入账);三是查询校园卡系统账单时是否遗漏商户,是否存在收费冲正而未勾选;四是是否存在跨期发放餐贴,发放之前是否存在教职工或学生因离职、退休、休退学等情况离校而撤销或冻结校园卡导致补助发放不成功;五是是否存在人为操作上的失误导致重复发放补助而未及时冲正;六是是否存在校园卡系统软件供应商未经授权审批擅自在后台调整数据;七是是否存在误存学费/教材费至校园卡,财务系统已归还而校园卡系统未及时取款;八是是否存在零星余额账户撤户销卡未及时入账。

2.调整前期差异

在找出差异、分析原因、复印相应的作证材料、分类编制情况说明,经单位财务处负责人审批(或第三方审计)后逐笔调整前期差异(表2)。

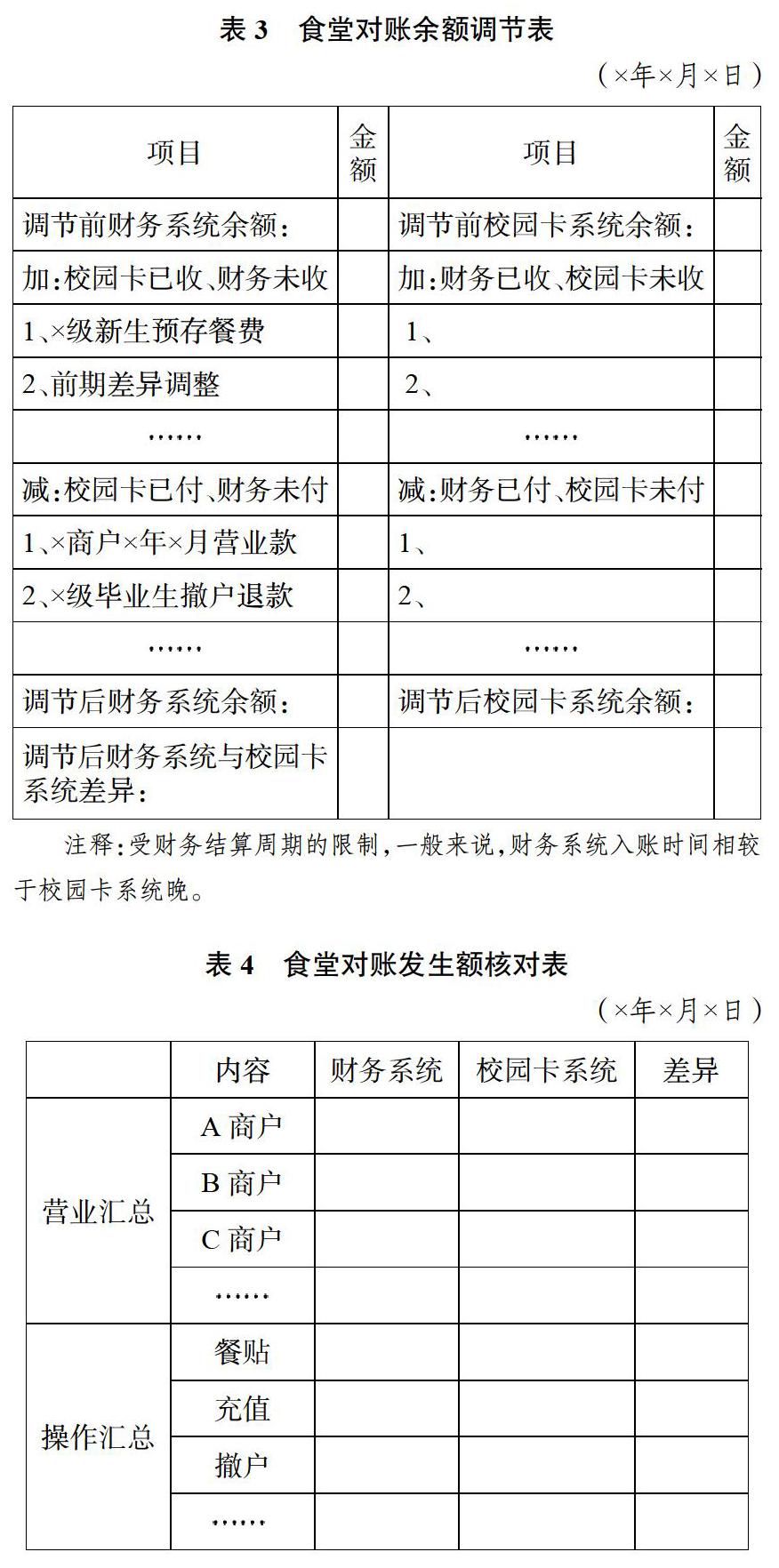

三、食堂对账模式设计

为了避免“滚雪球”式的差异难以追溯调整的局面,我们期望设计一个简洁直观、有财务预警功能的对账表。参照银行存款余额调节表的原理设计食堂对账表如下(表3和表4)。

对账时要注意:余額取数要准确、前后期间一致(如校园卡系统余额取自科目汇总表主钱包期末余额,不考虑按次结算的钱包,财务系统余额取自“受托代理负债――一卡通”期末余额);先对余额再对发生额,将发生额核对表中的差异填入余额调节表的未达账项,经过未达账项调整后的余额应当一致。

四、风险应对措施

总结前车之鉴是为了给未来工作提供警示和改进的方向,根据不同交易类型问题产生的原因,如系统漏洞、舞弊行为、人为操作失误等,制定相应的风险应对措施。

1.校园卡系统漏洞原因

(1)前期。一方面,通过招投标方式选择可靠的软件供应商;另一方面,在签订的合同中加入定期考核条款,将考核结果与服务费金额挂钩。

(2)后期。为了防范信息系统运维管理风险,限制软件工程师的权限;在极少数情况(系统缺陷前台无法操作)下,设计《校园卡系统后台数据调整审批表》,需要经过严格的事前审批流程,方可由软件工程师介入。

2.人为操作失误原因

(1)除商户营业款结算、新生预存餐费、未报道新生和毕业生撤户销卡外,财务系统入账和校园卡系统操作应当尽可能同步调,从校园卡系统打印商户账单要“无缝衔接”上一账单日,避免寒暑假期间漏打。

(2)校园卡系统操作人员按照人事处/学工部提供的餐贴发放表发放后,应及时处理校园卡系统错误提示(如冻结卡解冻),导出流水表(实发数),确保与发放表(应发数)一致;食堂财务再次核对两表以后按实发数入账,如因个别人员撤户无法打入校园卡,要发放至其银行卡,食堂财务不应在食堂账面(“受托代理负债――一卡通”)体现。

3.舞弊行为原因

(1)定期轮岗制度。坚守在一个岗位时间久了,由于固有的思维习惯以及缺乏第三人核查,无法暴露一些潜在的问题,通过定期轮岗制度,就可以大大减低舞弊行为和操作风险。

(2)不相容岗位相分离。因为财务对账的特殊性,即使是专业人士,若非经手人可能不了解业务期间的具体情况,导致对账效率很低,所以,食堂对账应该由经手人――食堂账务处理和校园卡系统操作的财务人员共同负责,由负责食堂账务处理和校园卡系统操作以外的财务人员对食堂定期对账情况进行监督复核,这样能兼顾效率和风险控制。

参考文献

1.林建新.学校食堂会计并入大账相关问题探讨.行政事业资产与财务, 2014(12).

2.康长安.校园一卡通对账体系建设及风险防控研究.商业会计,2019(2).(责任编辑:刘海琳)