存量公共资产转型为PPP项目资产价值评估及交易定价

2020-06-12王勇

王勇

摘 要:PPP模式助推存量债务化解,将存量资产转型为PPP资产。但由于缺乏专业的指导,自资产评估、交易定价等工作方面产生较多违规行为,为PPP项目合规有序开展留下隐患。本文对存量公共资产的转型为PPP项目资产过程中,如何依法依规开展资产评估及交易定价工作进行详细的阐述并提出具体措施。

关键词:存量公共资产; PPP模式;资产评估;交易定价

我国推广运用PPP模式以来,通过放宽市场准入、鼓励充分竞争、促进PPP项目全生命周期管理、合理风险分担、明确责任划分、开展监督与绩效考核、履行按约付费机制,在公共产品及服务上进行供给侧改革,着力激发了市场活力,支持经济可持续健康发展,满足人们日益增长的对美好生活的需求。利用PPP模式化解地方政府债务也是推广运用PPP模式的初衷,通过几年的发展,逐步取得了一定成效。根据全国PPP综合信息平台统计,截至2019年上半年,按采用TOT方式项目统计,管理库累计TOT项目227个,可盘活存量公共资产2035亿元,其中,落地项目151个、投资额1333亿元。存量公共资产属于国有资产,关乎公共利益,在推广运用PPP模式中,往往忽视或未按规定履行相关资产评估流程及交易定价,造成国有资产不流失,社会公共利益受损,也為项目的不规范运作留下了隐患。

一、存量公共资产概念

关于存量资产的概念,并没有标准及明确的定义。本文中提到的存量公共资产代表的是现实存在的一种资产,是政府通过存量债务投资的方式形成,于2014年12月还没有偿还的债务。

二、存量公共资产的价值评估

1.存量公共资产的属性

持有存量资产的政府方可能是事业单位、地方国企或地方融资平台。对于存量资产持有单位根据现实情况可能为:政府部门(行政或事业单位)、地方国企或地方融资平台公司等,其债务多存在于地方融资平台公司。因此存量公共资产既涉及行政事业单位国有资产,也涉及企业国有资产。

2.存量公共资产价值评估条件

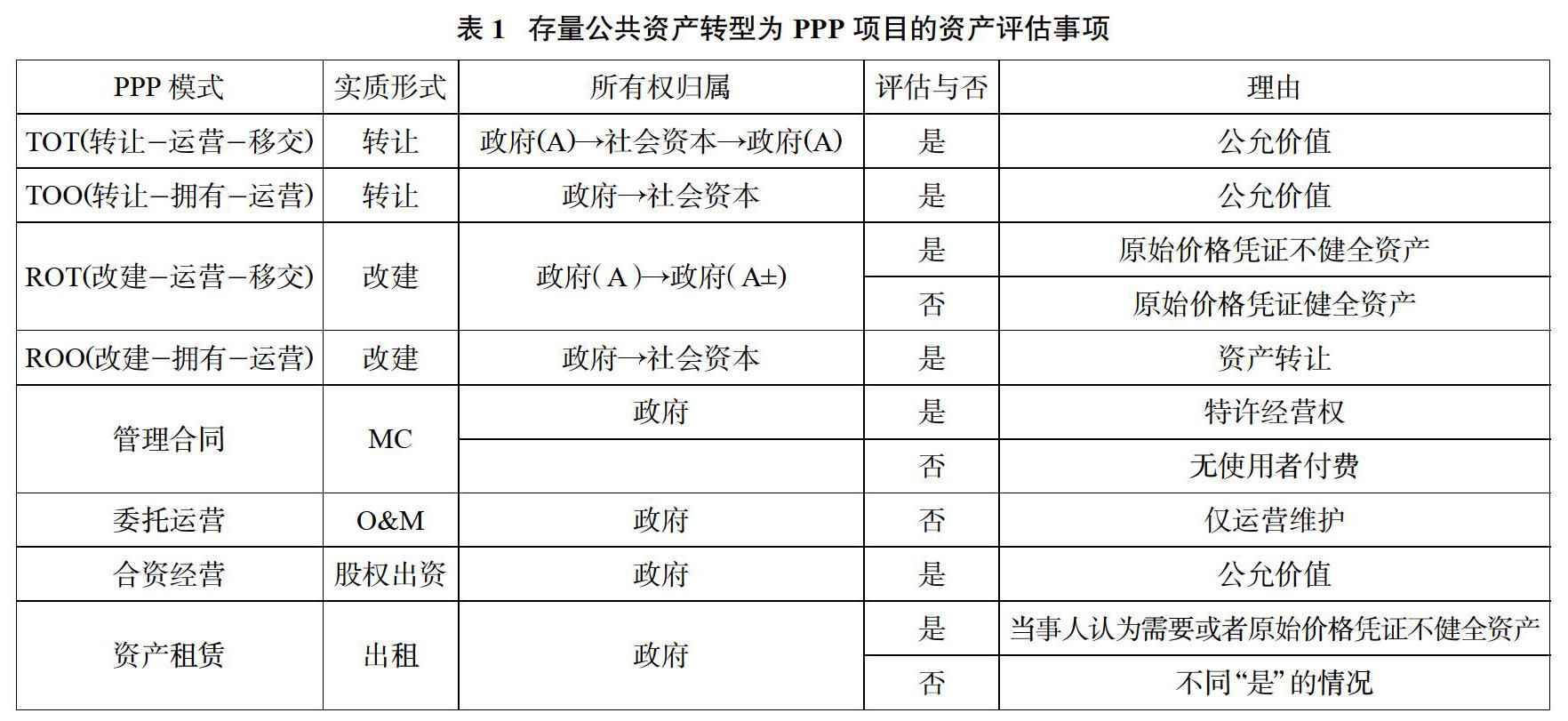

将原有的存量公共资产进行转变,最终转化成为PPP项目资产有很重要的意义,其中可以通过很多的方式来实现这种转化,比如TOT、TOO、ROT、ROO、管理合同、委托运营、合资经营、租赁经营等。如果从实质形式的角度出发进行分析,其中包括的类型有转让、改建、维护、运营、出资、出租等,参考有关规定可以确定其中需要进行法定评估的行为,具体可以参考表1。

3.PPP项目资产移交时的资产评估

(1)期满终止移交,无偿移交与有偿移交。PPP合同期满终止后项目资产按约移交给政府方,无论运作模式是BOT、ROT、TOT,项目资产在交付使用时即归政府方所有,会计主体按照相关会计准则及国有资产管理的规定计提折旧或摊销。当PPP合同约定项目资产无偿移交时,可以不进行资产评估;当合同约定采用有偿方式移交后不涉及所有权转移,政府要根据移交资产的状态和可使用年限等要素支付一定的对价,因此应当进行资产评估。

(2)提前终止移交。提前终止移交,按照移交时间分为建设期终止和运营期提前终止。建设期终止,项目仍处在在建状态,建设期短、建设资料齐全的情况下通过财务审计等手段可以确定资产价值的,可免于资产评估;若发生在运营期提前终止,项目资产已经进入运营一段时间,发生了实质性损耗,所以无论是任何一方的责任,均要对资产的现实价值进行认定,从而确定双方交易的基础,所以需要进行资产评估。

4.举例

某市水利局采用PPP模式拟对本地区某河道进行新建与修复,河道长度67km,新建45km,加固修复15km,另有7km为近几年刚刚建成,目前正常使用。现存22km的资产,在水利局下属二级事业单位登记管理。相关资产评估工作开展情况如下。

(1)确定资产属性。经核查相关资料,确认现存资产属于事业单位资产。

(2)大修资产的评估。按照相关规定,对账面资产进行大修时,应将拆除部分的价值从账面减去,增加更新资产价值。由于资产建成时间较长,鉴于当时的资产管理及资料工作较弱,资产无法按子项区分,委托资产评估机构对该类资产进行清查,分类登记造册,并对未拆除资产的价值进行评估,将评估后的价值加上新建资产的价值作为入账值。

(3)已建成资产的评估。对已建成资产,纳入整个合作项目进行管理,虽然所有权没有发生转移,但按照非经性资产转为经营性资产的要求,仍然需要进行资产评估。

三、存量资产交易定价方式

1.存量公共资产不同持有主体的交易规定

(1)企业国有资产。《企业国有资产交易监督管理办法》中有清晰的规定,所有企业国有资产进行交易的时候必须是透明的,同时所有的交易都会在产权交易机构中进行。需要注意的是,其中存在一些非公开协议交易的情况,这种情况很少,可以根据相应的规定进行执行。

(2)行政事业单位国有资产。在进行资产交易的时候可以采取的方式有很多,比如招投标、公开拍卖以及协议转让等,但是这些方式都需要符合相应的法律法规,根据要求的不同进行执行。

2.存量资产在PPP采购环节的交易定价

(1)通过产权交易机构定价。企业国有资产的交易定价,首次不得低于经有关部门核准或备案资产评估价值。二是根据市场情况采用降价的,二次转让底价原则上不低于评估价值的90%,若低于此,应经转让行为批准单位书面同意。

(2)通过市场测试方式定价。结合PPP项目的市场测试流程,对行政事业单位存量资产价值进行市场测试。其定价参照产权交易机构定价要求,首先,通过市场测试得到的价格需要高于最终得到的评估结果。其次,其中的新转让底价需要不低于评估结果的百分之九十,如果不符合就需要具备批准单位书。

(3)竞标底价的确定。产权交易机构(或市场测试)的最终定价作为PPP项目采购阶段存量资产的竞标底价。

3.存量公共资产交易与PPP项目采购的协作

(1)存量公共资产交易与PPP项目采购的协作方式。根据不同持有单位的存量国有公共资产的交易方式要求,分析其交易程序发现不同权属资产与PPP项目采购最终均会采用招投标的市场竞价方式进行。行政事业单位资产通过“资产评估价值”确定“合理定价”后,采用竞价方式交易。利用竞价的招投标环节与PPP项目采购合并进行。企业国有资产通过“资产评估价值”确定“进场交易定价”后采用“招标采购方式交易”。而且投标人需要具备预审资格条件,交易报价是其中之一。然后再对社会资本采购。二者结合最终确定中标单位。

(2)存量公共资产交易与PPP项目采购的协作的条件。存量公共资产交易与PPP项目采购在招投标环节可合并进行,前提是要首先协调好采用招投标方式交易的存量公共资产不需要进场(产权交易所),从而简化工作流程。

四、结语

存量公共资产转型为PPP项目资产的价值评估及交易定价是依据法律法规依法开展的,按照有关规定存量公共资产采用PPP模式时,涉及资产转让、产权转让等行为属于法定评估事项,必须履行法定评估程序。此外,存量资产鉴于账务核算和历史原因,存在无账面价值或账面价值不公允(如不计提折旧等原因)的情况,账面价值与市场价值不一致,不能依据账面价值作为交易双方(政府或社会资本)的交易底价。通过国有资产的审计、评估程序,取得国有资产市场交易底价,在招标环节对低于底价的采购行为不予以确认,确保存量国有资产不流失。有效化解地方存量债务压力,促进PPP改革高质量发展,健康持续推动我国PPP事业,推动国民经济质效提升,造福社会。(责任编辑:兰卡)