两部委联合发文试点基础设施领域公募REITs

2020-05-10

中信证券:对投资方而言,基建REITs增加了长线资金进行大类资产配置的新渠道,同时,过去的地方交通产业基金或可通过基建REITs产品实现退出。对融资方而言,基建REITs增加了地方城投/地方国企的融资渠道,但落地进度需要看具体项目资质;仅仅建设完毕的资产不一定符合REITs收益要求,还需运营至成熟期且有稳定收益。随着未来基建REITs的发展,公募REITs的收益率预计将逐渐与长线资金相适配,并推动城投降杠杆,但信用分层下作用尚待观察。

华泰证券:经济增长在新冠肺炎疫情下承压、不动产进入存量经济阶段,加上多年来REITs领域的尝试,我们认为启动公募REITs的时机成熟。首先,中国经济已经到达了新阶段,当下启动公募REITs试点正当其时;其次,由操作难度较低的基础设施类打头阵,我们预计底层资产将逐步扩展到租赁、商业地产等领域,REITs产品的长期发展空间仍然值得期待;不过,中短期来看,发展公募REITs市场还有诸多障碍需要跨越,短期可能难以上规模。如果公募REITs得到快速发展,将有助于提升经济运行效率,降低宏观杠杆率,也有助于相关企业盘活存量资产,降低资产负债率,加快资产周转。未来会否出现专注于REITs的基金公司值得关注,具有公募和资管双牌照的券商或是受益者。

平安证券:短期看,基础设施REITs有助于增加地方政府收入,降低债务风险,扩大基建投资融资来源。长期看,基础设施REITs有望为资本市场提供优质的金融产品,有利于完善储蓄转化投资机制,改善直接融资和间接融资失衡,降低实体经济杠杆率;允许公募基金持有REITs意味著未来基础设施REITs的规模可以做得很大,流通的单位份额额度可以比较小,大大增强基础设施REITs的流动性;基础设施REITs的运行参与主体包括地方政府、公募基金、个人投资者以及各类机构投资者,未来可能存在如下问题:其一,地方政府官员的任期不同,会导致参与基础设施REITs的积极性存在较大分化。其二,公募一旦取得“基础设施项目完全所有权或特许经营权”后,需要参与基础设施的运作、维护、后续发展,这与公募基金财务投资的理念和定位可能冲突。其三,根据文件要求,个人投资者最多只享有基金份额的16%,那么公募是否有动力花较大的成本向个人投资者销售存在较大的不确定性。

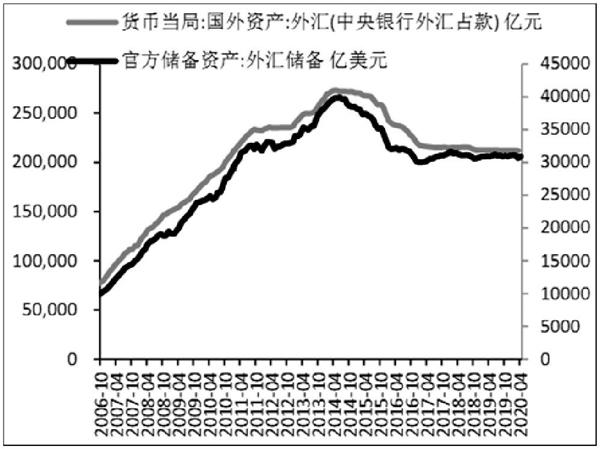

图说

4月我国官方外汇储备30914.59亿美元,环比增加308亿美元,我国国际收支维持基本平衡。4月估值因素对外储的影响为+100亿美元,另外我们认为资本流动和4月经常项目顺差均有正贡献。3月外储回落幅度较大主要是受美元流动性危机下资本流出的影响,未来再次发生概率小,但我们继续提示关注经常项目贸易状况对国际收支平衡的扰动。总体预计未来贸易将趋于平衡或呈衰退式顺差,且我国更具韧性的基本面及资本市场的相对优势有利于吸引资本流入,我国国际收支平衡压力不大。4月黄金储备已经连续7个月持平,从优化外储资产配置的角度,随着黄金价格的上涨可能使得增配黄金速度减慢,我们不改变中长期看多黄金的观点。

——摘自浙商证券宏观经济研究报告