全景透视疫情对中国经济影响

2020-05-06滕泰刘哲张海冰

滕泰 刘哲 张海冰

面对疫情冲击,从结构上看,在经济总量中占比达53%的服务业,不仅受疫情受冲击最大、恢复速度慢,且有些行业的损失不能在下半年弥补,预计2020年服务业一季度增速为-0.1%,上半年增速约为3.7%。其中餐饮住宿业受冲击最大,传统批发零售也受影响比较大,但线上消费替代性增长,整个批发零售业上半年预计增速4.1%。信息传输、软件和信息技术服务业则受冲击较小,并有很多创新性增长,预计全年增速或达20%以上。此外,金融业、其他服务业受疫情影响也比较小。

为应对疫情冲击,很多企业加快了产品创新、商业模式创新和组织管理模式创新,中央和地方政府积极出台的各项稳增长措施,都可以从一定程度上弥补疫情造成的经济增长损失。

本报告的上述预测已经考虑了疫情冲击下的创新性增长、替代性增长、延后生产消费,以及政府已经出台的稳增长政策效应。但本报告还认为,如果货币政策能够解放思想,还有很大宽松空间;为了打开财政收支空间,建议考虑加大国企分红比;如果从放松供给约束角度,中国的市场化改革仍然有很大的空间。总之,如果在稳增长或深化改革方面有超预期举措,2020年全年中国经济增长速度仍有望在5.5%以上。

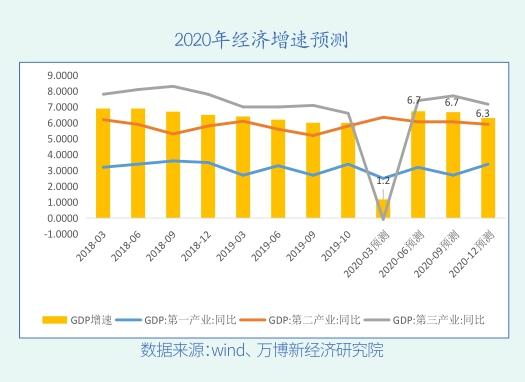

一、预测一季度GDP增长1.2%,上半年增长4.1%

(一)服务业受冲击最严重,预计2020年一季度增速为-0.1%,上半年增速为3.7%

从生产法看,服务业占GDP总量高达53%,本报告从批发和零售业、交通运输、住宿和餐饮业、金融业、房地产业、信息传输软件和信息技术服务业、租赁和商务服务业,以及其他服务业等八个子类进行分别测算。

批发和零售业:根据中国连锁经营协会2020年2月17日对旗下1100多家购物中心进行调查数据,总体开业率40%,开业的购物中心春节期间客流量平均下降70%—80%。然而,在传统批发零售受到严重冲击的同时,大量消费转移到新零售行业。根据京东公布的数据,春节初一至初三,粮油成交额同比增长15倍,牛奶品类成交额同比增长300%,京东生鲜销量环比节前增长超370%。

总体来看,疫情对必选消费的影响较小,2月份对于可选消费影响较大,但3月份以后大宗消费会出现一定回补,总体来看,预计本次疫情将带来批发和零售业一季度产值损失800亿元,预计2020年一季度批发和零售业产值为23233亿元,同比增长2%左右。考虑到二季度社会秩序恢复以及大宗消费回补,预计二季度行业增速有望达到同比6%左右。

住宿餐饮业:2020年2月12日中国烹饪协会发布的《2020年新冠肺炎疫情对中国餐饮业影响报告》,相比去年春节,疫情期间,78%的餐饮企业营收损失达100%。2月份中国70%左右的酒店都已停止营业,预计3月份会逐步有所好转。2019年一季度住宿和餐饮业的产值为4234亿元,2020年一季度受疫情影响,住宿餐饮业受到较大冲击,预计将带来2100亿元左右的损失,2020年一季度增加值约为2300亿元,同比增速为-45.7%。

随着疫情逐步控制,二季度行业情况会逐步有所好转,但依旧难以恢复到正常状态,预计二季度增加值为3496亿元,增速约为-15%。

交通运输、仓储、邮政业:根据交通运输部的统计数据,2020年1月25日至2月14日,共发送旅客2.83亿人次,日均1348万人次,同比下降82.3%。总体来看,客运影响大于货运,客运预计二季度中旬完全恢复正常,货运预计3月份恢复正常。综合预计2020年一季度交运行业产值约为9239亿元,同比增长-1%。二季度开始交通运输业将逐渐恢复。分类来看,客运方面刚性需求较快恢复,而旅行、商务需求恢复较慢,预计增速为10%;货运方面恢复正常,快递业快速增长,综合预计二季度交运行业增速约为9.5%。

金融业:分行业看,疫情对证券行业的影响有限,一季度沪深股市成交量温和放大,证券业增加值会有较好增长;对保险行业的影响,主要体现在保险赔付额度上升,新单销售量短期下降,但保险需求能够跨期满足,预计疫情结束后将会较快恢复;银行主营业收入占比很大,如果银行主营业收入不受影响,则其增加值基本可以保证稳定。综合考虑,在2020年货币信贷政策助力实体经济发展,社融规模会明显增加,金融的整体影响为正向,预计2020年一季度、二季度金融同比增长预计均为8%。

信息传输、软件和信息技术服务业:分类来看,软件行业在线业务需求上升,同时大部分软件类企业可以在家办公、复工率不受影响,预计增速约为26%;信息传输行业一季度增长12%,主要受企业复工率尤其是武汉及周围省市复工影响较大;信息技术服务行业一季度受疫情影响也不大,增速约为14.5%。总体来看,预计本次疫情将使得IT行业增加值损失300亿元左右,拉低季度增速4个百分点左右,预测2020年一季度IT行业产值为9900亿元左右,同比增长约17.5%。

2020年二季度开始全面恢复生产,分类预测,软件行业二季度同比增长约18%;信息传输行业二季度同比增长约25%;信息技术服务行业二季度同比增长约23%。综合来看,预计二季度信息技术行业产值为10243亿元左右,同比增长约22%。

其他服务业:在科学研究和技术服务业、水利、环境和公共设施管理业,居民服务、教育、卫生和社会工作、文化、体育和娱乐业,公共管理、社会保障和社会组织等其他服务业中,线下文化、体育和娱乐业受疫情冲击较大,但电子游戏和在线活动会对线下文化娱乐活动产生一定的替代作用。考虑到疫情期间在线教育实现了快速增长,教育在其他服务業中占比约为20%,在一定程度上也能弥补文化、体育和娱乐业的负面冲击。预计本次疫情将使得相关行业损失200亿元左右,拉低其他服务业季度增速0.5个百分点,2020年一季度其他服务业增速同比增长预计为5%。二季度各项商务活动逐渐恢复增长,其他服务业中体育、文化和娱乐业会有回补性消费,预计增速为6%。

考虑到季节性可比因素的影响,我们参考2019年一季度和上半年各行业产值和在GDP占比进行测算,本次疫情对2020年一季度服务业带来约9000亿元的产值损失,预计2020年一季度服务业同比增速约为-0.1%。二季度房地产业、信息传输、软件和信息技术服务业会有一定程度的回补,但住宿和餐饮业仍难以全部恢复,上半年服务业总体增速约为3.7%。

(二)预计2020年一季度GDP增速为1.2%,上半年GDP增速4.1%

本次疫情正值冬季,对农林牧渔业影响有限,预计2020年一季度第一产业增速约为2.5%,上半年增速为2.9%。

综合各行业的影响,2020年一季度和上半年的GDP约为22.1万亿和47.95万亿,增速分别约为1.2%和4.1%。

二、下半年全面恢复,预计2020年全年经济将实现增长5.4%

第一产业:下半年预计与2019年增速基本一致,为2.9%,全年预计有3.05%的增速。

第二产业:无论是汽车、家电,还是重工业、建筑业的需求,都可以通过赶工期来跨期满足,因此制造业、建筑业一季度造成的缺口大部分能够在二季度或下半年得到填补,全年制造业整体增速受疫情影响较小。其中,制造业三四季度生产预计将全面恢复正常,且部分回补上半年损失,预计三季度增加值约为70833亿元,四季度增加值约为78463亿元,增速预计分别为6%和6.1%。预计制造业全年增加值为283929亿元,全年同比增速为5.5%。建筑业及其他在下半年也全面恢复正常,考虑到房地产开发企业回补上半年开发进度等因素,预计三季度增加值为32887亿元,四季度增加值为37242亿元,增速分别为6.2%和5.5%。预计建筑业全年增加值约为123252亿元,全年同比增速为5.4%。

第三产业:

批发零售业:三四季度预计将全面恢复,同比增长分别约为5.8%和5.8%,全年预计批零增加值为10.1万亿元,全年增速约为5%。

住宿和餐饮业:三季度及以后行业全面恢复但上半年损失的产值无法回补,预计三季度和四季度增加值分别为4887亿元、5375亿元,增速均为6%。预计2020年全年住宿餐饮行业增加值为16058亿元,全年同比增速约为-11%。

信息传输、软件和信息技术服务业:三季度开始,下游需求全面恢复,同时以5G、云计算为代表的信息化投入会继续增加,预计同比增长约25%。综合评估,预计三四季度该行业的增速分别是25%、20%,产值分别为9410亿元、10010亿元,2020年全年同比增速为21%左右。

交通运输业:2020年三季度开始,暑运假期来临叠加下游各行业补库存及新订单需求增加,预计三四季度增速分别是8.5%、6.5%,2020年全年增速约为6.1%。

金融业:考虑逆周期调节的货币政策全年保持宽裕,社会融资增速较2019年会有所提升,企业融资活动将进一步活跃,预计金融业2020年全年增速保持8%的平均增速。

综合以上因素,预计三季度GDP增长速度同比约6.7%,四季度增速同比6.3%,下半年经济增速预计为6.5%。预计2020年全年GDP增速约为5.4%。

三、下半场和疫情受控后的政策建议

第一,货币政策要解放思想,回归本位,切实降低企业融资成本。

多年来,中国的货币决策部门一直困惑于“货币是否流到该去的地方”,并在降息、降准等常规逆周期政策方面受到种种制约,即使在疫情造成阶段性经济停摆这样的严重外部冲击下,也倾向于用结构性的货币政策去引导资金定向支持困难企业,而非全面宽松。事实上,根据“大河有水小河满,大河水少小河干”的货币流向规律,如果短期不能通过体制改革改变民营企业、中小微企业相对于国有企业的融资劣势,则只用直接降息、直接增加货币供应总量才能真正解决民营企业、中小微企业等的融资难、融资贵问题。建议中国货币决策部门解放思想,尽快回归货币政策决策者的本位,在外部冲击和前所未有的经济下行压力下,尽快宣布降准、降息,切实降低企业融资成本!

第二,积极财政政策要用创新办法打开收支空间,按2019年国企利润50%分红,可增加非税收入1.3万亿元。

一方面要减税支持企业生存发展,另一方面要增加支出来支持疫情防控和稳增长,财政政策也必须用创新的办法打开收支空间。除了调高财政赤字率到3%、发行特别国债之外,为了增加国家財政收入的非税收入,还可以要求国有企业加快分红节奏、加大分红力度。虽然像中国工商银行这样年净利润越3000亿元的企业并不是很多,但是年利润几百亿人民币的国有企业却比比皆是,结合2019年国有企业税后净利润2.63万亿元,如要求50%现金分红,可增加非税收入1.3万亿元。

第三,抓住时机加快市场化改革,放松供给约束,释放新红利。

疫情期间,包括口罩在内的很多物资生产,都曾受到行业管控、价格管制等“供给约束”的影响,这都是计划经济遗留的“沙砾”,长期广受社会诟病。疫情过后,应痛定思痛,加快深化市场化改革,全面减少行政计划手段对市场的干预,进一步放松对生产要素、各行业产品和服务的供给约束,让一切创造财富的源泉充分涌流!

总之,只要货币政策能够解放思想,财政政策能够利用国企分红打开收支空间,或放松供给约束、释放财富源泉的改革力度超预期,22020年中国经济就能够化解危机,增速仍然有可能达到5.5%以上,完成既定经济发展目标仍可期待!

(作者简介:滕泰,万博新经济研究院院长;刘哲,万博新经济研究院副院长;张海冰,万博新经济研究院副院长)