中国名义利率和通货膨胀关系的实证研究

2020-03-24

一、前言

随着我国改革开放逐步发展,市场化的程度逐步增强,在经济的运行过程中暴露出体制性和结构性的问题,通货膨胀对居民生活有很大的影响。因此,政府宏观调控的主要任务就是控制通货膨胀,使物价处于平稳的水平。学术界研究通货膨胀这个因素是十分有意义的。

1930年自费雪效应提出,该理论认为名义利率与通胀率二者成正比例。倘若费雪效应存在,那么名义利率的增长就体现了通货膨胀率的增长。这并不是紧缩性货币政策的表现。政府要审慎地使用名义利率。当发生某一种经济情况时,政府政策使利率上升或者下降。这就变相地实行了松或紧的货币政策。一般而言,利率的增加就是央行实行紧缩的货币政策的表现,利率的减少是央行实行宽松的货币政策的结果。进一步说,名义利率想要成为央行货币政策松紧程度的指示灯。关键是检验中国的名义利率与通胀率二者是否存在费雪效应。因此研究名义利率与通胀率之间的关系是有价值的。

二、文献综述的回顾

费雪(1930)提出了费雪效应。按照传统的货币数量理论,增加货币会使物价上涨;而流动性偏好理论认为,货币数量的增加会使利率水平降低。把这两个理论联系起来,可以发现,如果货币的供给量减少,那么会出现名义利率增加和物价水平降低的情况。它们二者成反比例。但是吉布森反论认为:从大量现实情况来看,它们二者成正比例。1930年自费雪效应提出,该理论认为名义利率与通胀率二者成正比例。这从理论层面对吉布森反论给予了理论支持。

蒙代尔(1963)提出了蒙代尔-托宾效应。人们对物价上涨预期的压力明显比名义利率所承担的压力大。这个理论对政府实行货币政策具有指导意义。政府实行紧或者松的货币政策,都会影响到物价上涨的预期。这也会造成实际利率的波动。而利率的波动又会对社会生活的各个方面产生重要作用。

Darby(1975)提出了在费雪效应的基础上考虑税收成本的作用,认为预期通货膨胀与名义利率之间不存在一对一的调整关系。如果政府对利息征税,人们不仅有通货膨胀的压力,而且还有额外税收成本的压力,那么预期通货膨胀与名义利率之间的调整大于一对一的规模。

Fama(1970)提出了效率市场的理论。他认为在一个有效率市场上,经济主体对经济现象的理论预期值应该与实际发生情况相一致。

将理性预期理论与效率市场假说联系起来,在之后的费雪效用的研究中,经常把通货膨胀率作为预期通货膨胀率的替代值。

刘康兵、申达和李达(2003)采用了中国1979年到2000年的相关数据进行了实证研究。首先,他们对名义利率和通货膨胀率两个指标作了单位根检验。结果发现,这些指标都是一阶单整。之后通过格兰杰因果检验,得到中国经济在1979年到2000年具有费雪效应。

三、实证分析

1930年自费雪效应提出,该理论认为名义利率与通胀二者成正比例。依照费雪效应,可以得到:实际利率与预期通货膨胀率之和就是名义利率。基于费雪方程式得到二者之间的估算模型:it=α+βπt+η。

(一)变量定义

本文用Y来表示名义利率,选取的指标是全国银行间同业1天加权平均拆借利率。X表示通货膨胀率,选取的指标是消费者价格指数CPI。数据来源于中国人民银行、国家统计局。

(二)数据检验

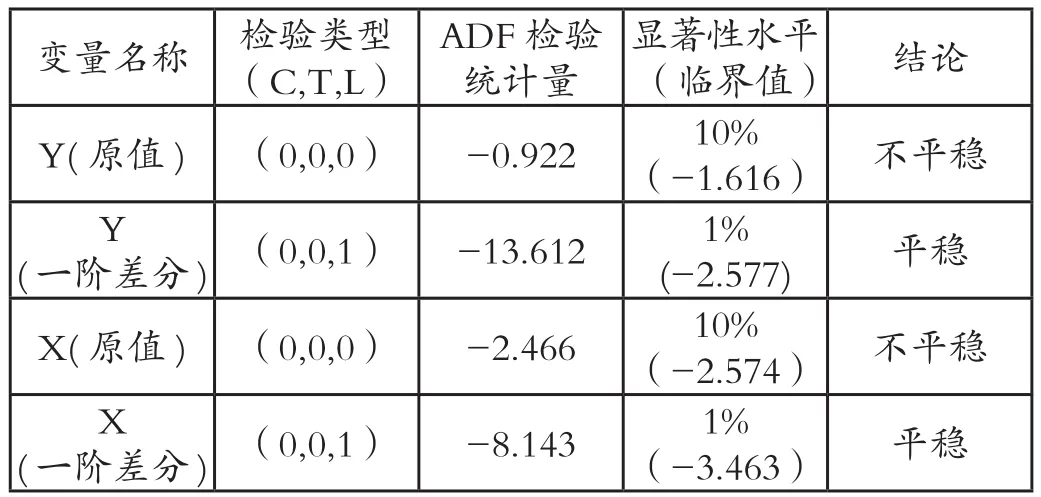

1.单位根检验

本文先对原始数据运用单位根检验的方法。如果原始序列不平稳,就需要对其一阶差分进行检验,直到出现同阶单整。检验结果如下:

表1 单位根检验

从上表ADF检验我们可以看到,it和πt都是进行一阶差分后同阶的I(1)。因此它们有可能具有协整关系。在2002年1月到2018年12月这段时间,有可能存在费雪效应。因此需要对两个I(1)序列进行格兰杰因果协整检验。

2.格兰杰因果协整检验

格兰杰因果协整检验的目的是检验我国名义利率与通胀率之间有无稳定性。如果利率与通胀之间具有协整关系,说明中国经济具有长期费雪效应。由于在费雪效应实证检验中只涉及到两个变量,本文采用了格兰杰因果检验。

表2 格兰杰因果关系检验结果

通过上述数据分析,我们可以看到,原假设是“Y不是X的格兰杰原因”。滞后阶数为6。obs为198。F值为0.32997。P值为0.9206。P值大于0.05。此时,要接受原假设,这意味着Y对X预测力失效。然而,原假设是“X不是Y的格兰杰原因”。滞后阶数为6。obs为198。F值为0.26194。P值为0.0394。P值小于0.05。因此,必须拒绝原假设,这意味着X对Y具有预测能力。通过实证分析,可以发现it和πt之间具有格兰杰解释原因。

(三)模型估计

就it和πt这两个因素之间的关系,使用Eviews6.0最小二乘法估计得到:

从模型估计结果,我们可以看到β=0.127,R2=0.1224,,。因为的值大于0小于1。这说明了中国经济存在弱的费雪效应。

四、结论与政策建议

本文通过选取2002年1月到2018年12月名义利率与通货膨胀率的相关指标,对这两个因素进行了实证研究。结果表明在2002-2018年这17年间的确存在着较弱的费雪效应。在长期中,名义利率的增加是由于预期通胀率的增加,还有运用货币政策的原因。基于此分析结果提出以下政策建议:

(一)要不断地提高利率市场化的程度,放松利率管制,不断加强市场管理力度,不断完善我国的货币市场机制。因为我国目前利率市场化的程度较低,利率的调整将不能充分反应通货膨胀的预期。政府实行的货币政策的果效也会大打折扣。因此,政府要放松利率管制,不断加强利率市场化建设,不断完善我国的货币市场机制。

(二)不断提高政府的公信力。在受到外部冲击时,公信力强的政府能够有效掌控通货膨胀,让社会大众不会产生普遍担心忧虑心理。稳定的预期更有助于抑制未来通货膨胀。在发生较高通货膨胀的时候,公信力强的政府对于老百姓来说,就像一颗定心丸,给老百姓一种强烈的安全感。因此,政府在日常的工作中要提高公信力,增强老百姓对政府的信心。这也有利于政府更好地实行抑制通货膨胀的政策。

(三)政府使用提高利息等紧缩的货币政策,可以抑制通货膨胀过快地增长。同时,政府也可以通过进行适当的利率调整,将通货膨胀控制在一定的范围。这有利于中国经济可持续发展。