关系视角下财务欺诈与政府补助的关系

2020-02-16朱亚迪

摘 要:本文从关系视角出发,研究了上市公司在董事会成员的背景和CEO/CFO的政府背景的环境下,政府补助和财务欺诈的关系,得出了以下两个结论:首先,在董事会成员与CEO/CFO背景下,财务欺诈的发生与政府补助的关系并不有着直接的关系。其次,证明了董事会成员和CEO/CFO的关系背景的确会影响财务欺诈的发生。

关键词:政府补助;财务欺诈;政府背景;党员

一、引言

本文从关系视角出发,研究了政府补助两者之间的关系,明确了在关系的作用下,政府补助的发放增加了公司财务欺诈的可能性,从而拓展了财务欺诈的影响因素研究。

二、理论分析与研究假设

董事会成员政府关联影响上市公司财务欺诈发生表现在两个方面:首先,这一过程相当于党员背景或政府背景董事与上市公司存在着资源交换,增加财务欺诈发生的概率。第二,有党员背景或者政府背景的董事利用关系,对财务报告的虚假记载等视而不见,也会增加财务欺诈发生的概率。CEO/CFO的关系背景影响财务欺诈的表现在两个方面:第一,CEO/CFO可以利用自身的管理层优势和关系背景,对财务报告进行虚假记载、误导性陈述等以完成股东的利益诉求和公司目标。第二,党员背景或政府背景的CEO/CFO可以充当上市公司与政府之间的信息媒介。

基于以上论述,本文提出如下假设:

假设1: 在控制了董事会成员的关系背景后,政府补助的金額越少,越容易发生财务欺诈。

假设2 : 在控制了CEO/CFO的关系背景后,政府补助的金额越少,更容易导致上市公司发生财务欺诈。

三、 研究设计

(一)样本选择与数据来源

1、欺诈上市公司样本

为了对我们提出的研究假设进行检验,我选择了2013年所有A股上市公司作为初始样本,其次对研究样本进行筛选。

2、无财务欺诈公司对照组选取

选取无欺诈行为的公司作为配对公司,要求最终选取的配对样本和其配对的欺诈公司在欺诈行为前具有可比性。按照Beaseley(1996)的标准选取无财务欺诈行为的公司作为配对样本,最终得到的样本包含1258个上市公司。

(二)模型构建与变量定义

1、模型构建

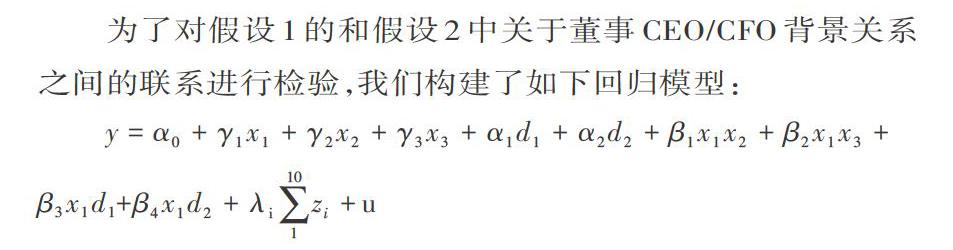

为了对假设1的和假设2中关于董事CEO/CFO背景关系之间的联系进行检验,我们构建了如下回归模型:

[y=α0+γ1x1+γ2x2+γ3x3+α1d1+α2d2+β1x1x2+β2x1x3+β3x1d1][+β4x1d2+λi110zi+u]

2、变量定义

被解释变量:样本公司是否发生财务欺诈,是虚拟变量,若上市公司发生财务欺诈,则为1,反之为0。

解释变量:[X1]—上市公司政府补助的自然对数,[X2]—董事会中曾在政府任职的比例,[X3]—董事会中党员比例,[d1]、[d2]为虚拟变量,分别代表CEO/CFO是否为党员、是否曾在政府任职。

控制变量:公司规模(size),固定资产比率(fix),资产负债率,资产收益率(ROA),托宾q值,营业收入增长率,公司年龄。

四、计量结果与分析

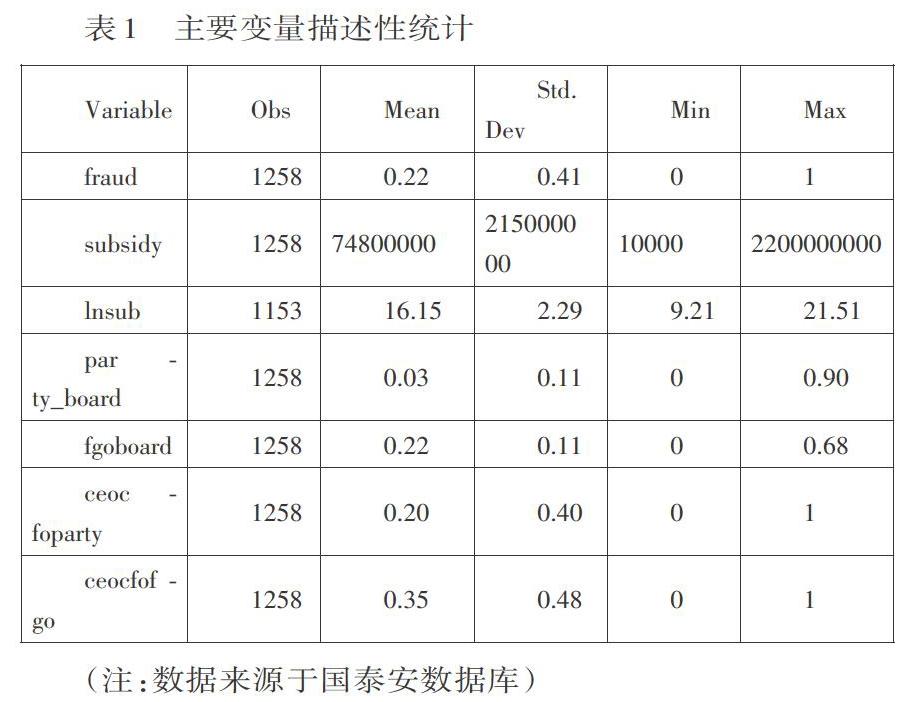

(一)变量的描述性统计

本文对各变量进行了描述性统计,表1报告了所有样本的解释变量和被解释变量的描述性统计。

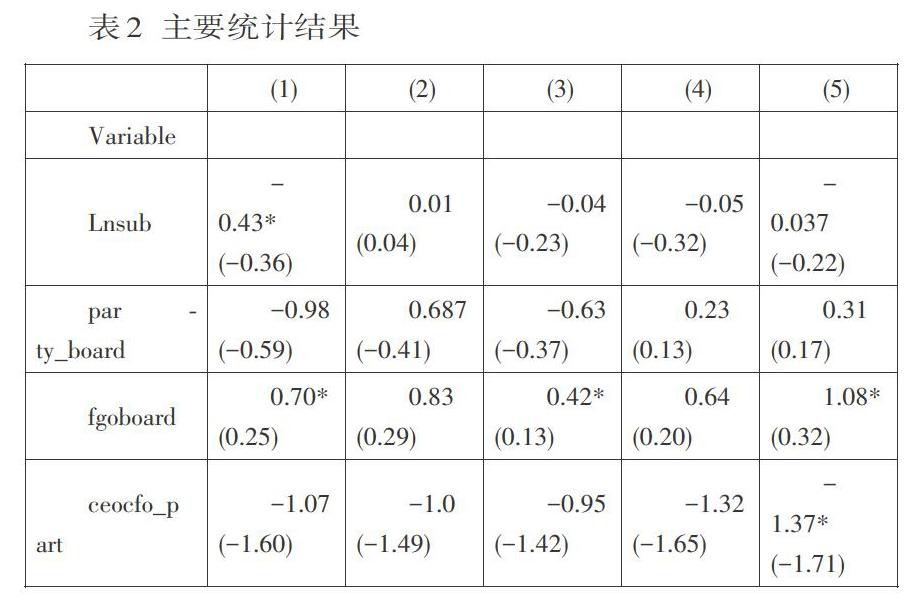

(二)回归结果分析

本文对模型(1)进行回归分析,以深入探究董事与CEO/CFO的关系背景对财务欺诈的影响。具体的回归分析结果参见表2.

从第二列看,第三个变量的回归系数在5%的统计水平下是显著的。第五个变量的系数在10%的统计水平下显著,且为正值,这一结果表明董事会员中曾在政府任职的董事比例是影响财务欺诈发生的,CEO/CFO对于财务欺诈发生的影响是正的,这说明高管的政府背景影响着财务欺诈的发生。但是政府补助的系数在统计上不显著,且对比第一个回归,系数开始有负转正。从第三列看,在加入两个交叉项回归后,两个交互项的系数也开始变得显著,另外,第三个与第五个变量的系数为正值。从第四列看,前两项的系数不显著,统计性显著的系数也都是在10%的统计水平下显著,且系数基本为正,这说明这些变量对财务欺诈的发生有正方向的影响。再看前两项的系数,在统计性水平下依旧不明显,政府补助与财务欺诈的关系不确定。

五、结论

本文的主要结论如下: 首先,本文发现上市公司引入代表背景关系的变量,在获取政府补贴方面具有积极作用,但是对财务欺诈的发生并没有显著的影响。其次,通过对比董事、CEO/CFO党员背景关系,曾在政府任职的影响要更显著。

参考文献:

[1]吴文锋,吴冲锋,芮萌.中国上市公司高管的政府背景与税收优惠[J].管理世界,2009,(3):134-142.

[2]车响午, 彭正银. 上市公司董事背景特征与企业违规行为研究[J]. 财经问题研究, 2018(1):69-75.

[3]蔡丽. 董事会背景特征及异质性对内部控制质量影响的研究[D]. 深圳大学, 2017.

[4] 郝爱文. 企业财务舞弊识别及有效治理[J]. 全国流通经济, 2012(2):45-46.

[5] Raghunandan A. Government Subsidies and Corporate Fraud[J]. Social Science Electronic Publishing, 2017.

作者简介:

朱亚迪,首都经济贸易大学国际经济管理学院,硕士研究生。