资本市场开放与会计信息可比性

2020-02-16刘焱姚海鑫杜燕婕

刘焱 姚海鑫 杜燕婕

摘 要:以2014年“沪港通”的实施作为外生事件,基于双重差分模型实证检验“沪港通”政策对于会计信息可比性的影响。研究发现:“沪港通”政策的实施显著提升了上市公司会计信息的可比性;“沪港通”政策通过公司治理机制提高了上市公司会计信息的可比性。“沪港通”政策对于提高我国资本市场的会计信息质量具有一定的积极作用,为我国后续资本市场进一步对外开放提供了经验证据。

关键词: 沪港通;会计信息可比性;资本市场开放;公司治理

中图分类号:F275.2文献标识码: A文章编号:1003-7217(2020)01-0055-08

一、引 言

中国资本市场自1990年深沪两个交易所成立以来,历经了国内企业境外上市、引入QFII和QDII等逐渐开放的阶段。2014年11月17日,沪港股票市场交易互通互联机制试点(以下简称“沪港通”)正式开通,允许内地和香港两地投资者通过证券公司或经纪商交易规定范围内在对方交易所交易流通的股票,开启了中国资本市场双向开放的新时代。“沪港通”的推行,一方面,能够扩大投资者的投资渠道,改善资本市场投资者的结构,提高资本市场运行效率;另一方面,“沪港通”这一资本市场开放的举措加强了中国资本市场与国际资本市场间的联动性,海外资金的流动性加剧了中国资本市场的波动风险[1]。我国的金融体系尚未成熟,司法体系不够完备,上市公司的质量还参差不齐,投资者保护水平仍不高,在这一特殊的制度背景下,资本市场开放能否发挥预期的经济效应有待进一步探讨[2,3]。本文借助“沪港通”这一自然实验,从上市公司信息披露质量的角度,全面分析“沪港通”的推行对于上市公司会计信息可比性的影响。

学术界对于资本市场开放的经济后果研究成果丰硕,但仍有不同程度的分歧[4,5]。支持方认为境外资金的引入有利于促进经济增长[1,6],提高股票定价效率[7],加强公司治理水平并提升企业价值[8,9],降低资本成本[10],提高信息披露质量[11];反对方则认为资本市场开放增加了国内资本市场与国际资本市场的联动性,从而加剧了股价的波动性[1];境外投资者处于相对的信息劣势地位,存在一定的短视行为[12,13],从而降低股票定价效率[14]。

学者们从资本市场反应的角度讨论了“沪港通”的经济后果,认为“沪港通”的实施能够降低股价的异质波动性,且在活跃成交“沪港通”样本中更加明显[15];发现“沪港通”有助于提高股价的信息含量,降低股价同步性,增强股价的资源配置功能[16,17]。随着“沪港通”实施的时间窗口拉长,开始有文献关注该政策对微观企业行为的影响,如“沪港通”机制改善了上市公司信息环境[18],完善了公司治理机制[16],优化了企业的投资决策[17],提高了信息披露质量[15],以及提升了企业的审计独立性等[19]。

在资本市场中,会计信息质量直接影响全社会的资本配置效率,因此,提高信息披露质量一直是理论界和实务界关注的焦点。会计信息可比性是指不同的会计主体在经济业务相同时,能够披露相同的信息,信息可比性的提高能够降低信息使用者的处理成本,有助于信息使用者对不同公司的会计信息进行比较和鉴别,提高投资效率[20]。本文以2014年的“沪港通”政策作为外生事件,构建双重差分模型,研究“沪港通”政策对会计信息可比性的影响。

二、研究假设

“沪港通”的实施意味着允许内地和香港两地投资者可以交易在对方交易所流通的规定范围内的股票,由于香港联合交易所是国际开放型的证券市场,因此,“沪港通”政策借助香港资本市场的平台搭建了中国与国际资本市场流通的桥梁,为我国资本市场引入了增量的境外投资者。Khanna与Palepu(1999)研究指出,在全球经济下的新兴资本市场中,境外投资者对企业有着更有价值的监管作用[21]。境外投资者持股比例的增加能够给股东施加压力來管理企业,改善公司治理水平[8,22]。Aggarawl等(2011)研究指出,外国投资者能够促进公司治理机制在全球范围内趋同,改善公司治理结构,提高企业的国际竞争力,尤其是当这些机构投资者来自于投资者保护水平较高的地区时,会发挥更明显的作用,例如优化董事会规模,提高独立董事的席位等[9]。

公司治理机制解决的关键问题是代理问题,而代理问题的核心是信息不对称,因此,高质量的信息披露是降低信息不对称,帮助投资者进行正确决策的有效途径。完善的公司治理机制有助于加强管理层监督,抑制管理层的道德风险,减少代理成本,将股东和管理层的利益有效绑定,防止内部人利用私有信息进行利益侵占,提高信息披露质量,降低外部信息使用者获取公司层面信息的难度[23]。

会计信息可比性是指不同的会计主体对相同或者类似的经济业务进行相同的确认、计量和报告,对于不同的经济业务用差异化的方法生成异质的信息[24]。会计准则对于上市公司披露信息可比性要求的目的在于解决信息不对称问题,保护外部信息使用者。高水平的公司治理有助于降低代理成本,约束管理层盈余操纵的动机,贯彻落实企业会计准则的实行,对于相同的经济业务,不同企业采取同样的会计处理方法,同时减少企业选择性隐藏私有信息的机会主义行为,改善信息环境,从而提高会计信息的可比性。会计信息可比性的提高能够降低投资者搜集公司私有信息的成本,提高投资者的资本配置效率。

基于以上分析,提出以下研究假设:

假设1 “沪港通”的实施有利于提高会计信息可比性。

企业利润与环境不确定性息息相关,环境不确定性会引起公司盈余的波动,从而导致企业利润难以预测,环境给企业施加了约束,管理者在决策时会关注环境不确定性给企业带来的影响,应计会计制为管理层应对环境不确定性对利润波动的影响提供了机会。Bannister与Newman(1996)研究表明公司在面临较大盈余波动时,管理层会利用应计会计制的方法平滑利润[25]。Merchant(1990)研究表明环境不确定性增加了企业面临财务目标的压力,且环境不确定性越高,公司面临的利润压力越大,越容易将未来年度的盈余提前确认[26]。Ghosh和Olsen(2009)研究发现公司的盈余管理程度与环境不确定性正相关,管理层在面临较大环境不确定时,有动机利用超额应计利润降低报告期盈余的波动性[27]。申慧慧(2010)应用中国上市公司的数据也得出了一致的结论,即管理层试图通过盈余管理降低环境不确定性给公司利润带来的波动性[28]。

“沪港通”的实施增强了中国与国际资本市场的联动性,企业面临的不确定性增加,从而引发风险传染效应[29]。国际资本市场的政治事件、谣言等不确定性事件足以影响整个市场股价的异常波动[30]。我国资本市场尚不成熟,监管机制相对薄弱,这一效应可能更为突显[1]。相比于境内投资者,境外投资者由于地理、语言、文化等障碍,处于信息的劣势地位[12]。资本市场上的噪音交易者数量将增加,从而加剧股价的波动。路军(2010)研究发现在金融危机期间,上市公司更为普遍地进行盈余管理,且程度高于金融危机之前[31]。此外,由于受到噪音干扰,境外投资者会存在一定的短视行为,从而给企业管理层带来了短期的业绩压力,大量文献证明了管理层面临短期业绩压力时,存在较高的操纵盈余动机[32,33]。

当企业管理层面临不确定性和盈余压力时,会强化其利润操纵的动机,降低信息披露质量。例如,选择性地进行信息披露,或违反《企业会计准则》的规定,针对同样的经济业务,采用差异化的会计处理方法,而严格遵守《企业会计准则》的企业将仍然采用正确的会计处理方法,这势必会降低企业与行业内其他企业披露的会计信息的可比性。

基于以上分析,提出以下对立假设:

假设2 “沪港通”的实施会降低会计信息可比性。

三、研究设计

(一)变量定义

1.会计信息可比性。

De Franco等(2011)提出了会计系统相关的测算方法,用来衡量公司微观层面的会计信息可比性,且定义会计系统为企业经济活动生成财务数据的转换过程[20]。如式(1)所示。

Financial Statementsi=fi(Economic Events)(1)

fi(·)表示公司i的会计系统(别名会计转换函数),两家公司通过会计系统转换后的信息差异大小可以反映会计系统可比性的强弱,即会计信息转换差异越小,会计系统的可比性越强。由此可得,在经历相似的经济活动后,如果两家公司能得出类似的财务数据,那么,这两家公司的会计系统具有可比性,会计信息可比性高。

股票收益(Return)用来反映经济活动的净效应,会计盈余(Earnings)用来反映公司的会计信息,可使用公司i第t-16期到第t期连续16个季度的数据计算公司i第t期的会计信息可比性,原理如式(2)所示。

Earningsit=αi+βiReturnit+εit(2)

式(2)表示会计盈余可用股票收益和其他因素来解释,即会计信息中反映了公司的经济活动和其他活动。Earningsit是公司i经过权益市场价值标准化后的季度净利润,Returnit是公司i的季度股票回报率。由式(1)可知,估计系数1和1即代表公司i的会计转换函数fi(·)。

测算公司i和公司j的会计系统差异时,假设两家公司经历的经济活动相同(都用Returnit表示),那么,两家公司的预期盈余可通过将实际股票收益率代入估计系数计算得出,如式(3)和(4)所示。

E(Earnings)iit=1+1Returnit(3)

E(Earnings)ijt=1+1Returnit(4)

公司i和公司j之间的会计信息可比性被定义为两家公司预期盈余之差的绝对值的平均数的相反数,如式(5)所示。

CompAcctijt=-116×∑tt-15|E(Earnings)iit-

E(Earnings)ijt|(5)

CompAcctijt值越大,公司i和公司j之間的会计信息可比性就越强。为了得出公司i和行业内其他所有公司之间的会计信息可比性,有学者提出行业平均会计转换函数的概念,来测算截面会计信息可比性[34-36]。假设公司i属于行业M,选取年度数据,将行业M内剔除公司i外的其他所有公司按照式(6)进行截面回归。

Earningsm=αM+βMReturnm+εm(6)

Earningsm是公司m经过权益市场价值标准化后的年度净利润,Returnm是公司m的年度股票回报率。式(6)的估计系数M和M代表行业M内除公司i外的所有其他公司的平均会计转换函数fM(·)。

公司i的预期会计盈余可通过将实际股票收益率代入行业平均会计转换函数算出,如式(7)所示。

E(Earnings)i=M+MReturni(7)

公司i的会计信息可比性被定义为实际会计盈余Earningsi与预期会计盈余E(Earnings)i之差的绝对值的相反数,如式(8)所示。

CompAccti=-|Earningsi-E(Earnings)i|(8)

2. “沪港通”变量。

在“沪港通”试点初期,标的股票主要包括上证180指数和上证380指数的成分股,以及在上海证券交易所发行的“A+H”股公司股票。如果上市公司为以上标的股票,则List=1,否则List=0。“沪港通”政策于2014年11月启动,因此,2014年之后是“沪港通”政策的实施年份,Post=1,其他年份Post=0。

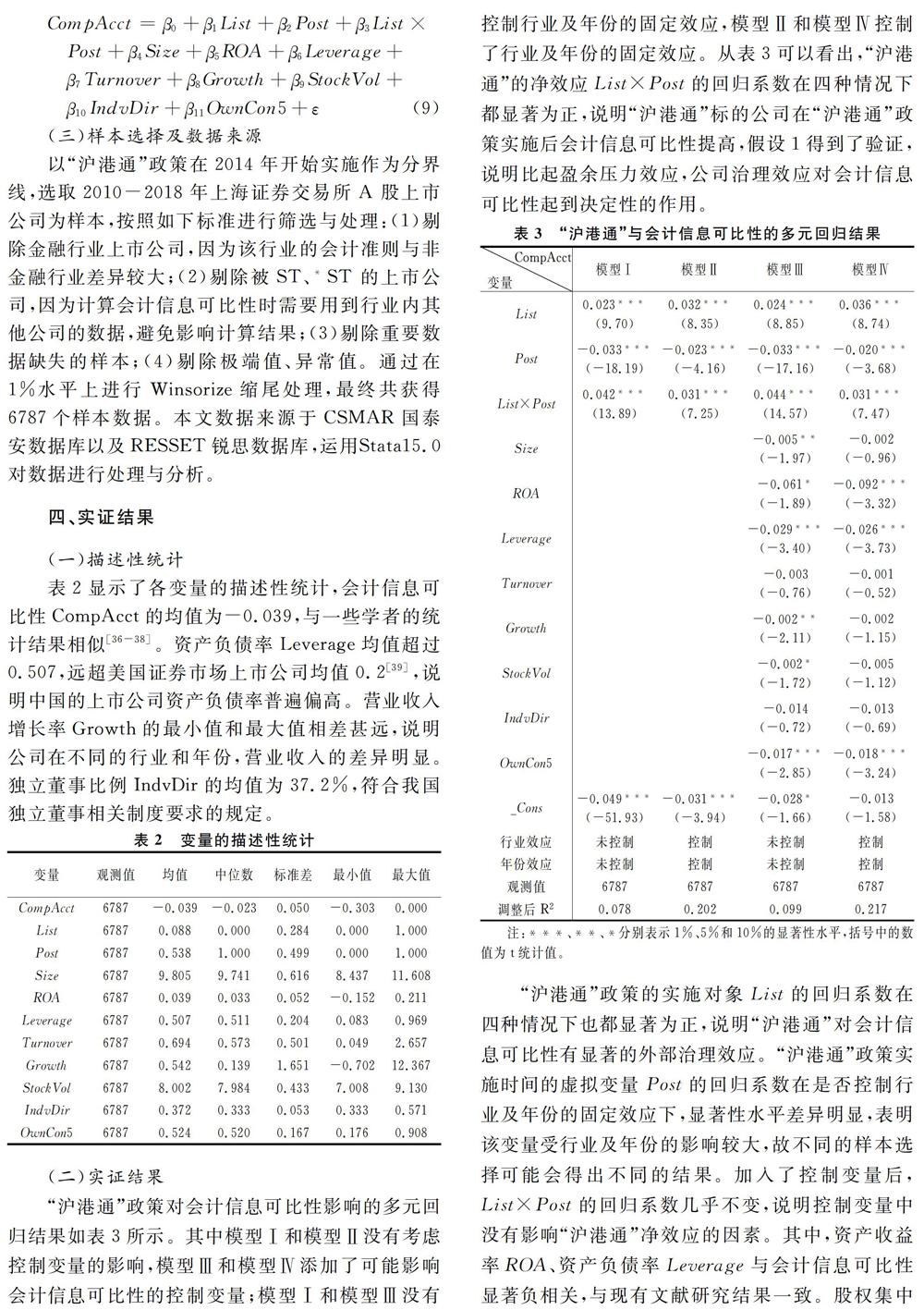

3.控制变量。

控制变量方面参考了袁知柱等(2017)、钟覃琳等(2018)的研究,选取如下变量:公司规模Size、资产收益率ROA、资产负债率Leverage、资产周转率Turnover、营业收入增长率Growth、年日均股票交易量StockVol、独立董事比例IndvDir、股权集中度OwnCon5[16,36]。各变量的说明以及计算方法如表1所示。

(二)实证模型

“沪港通”政策的实施没有改变两地交易所的市场运行规则和对上市公司的监管要求,具有较好的外生性,为研究境外投资者对会计信息可比性的影响提供了“干净”准自然实验。本文建立双重差分模型(DID,Difference-in-Difference)来研究“沪港通”政策对会计信息可比性的影响,如式(9)所示。

CompAcct=β0+β1List+β2Post+β3List×

Post+β4Size+β5ROA+β6Leverage+

β7Turnover+β8Growth+β9StockVol+

β10IndvDir+β11OwnCon5+ε(9)

(三)样本选择及数据来源

以“沪港通”政策在2014年开始实施作为分界线,选取2010-2018年上海证券交易所A 股上市公司为样本,按照如下标准进行筛选与处理:(1)剔除金融行业上市公司,因为该行业的会计准则与非金融行业差异较大;(2)剔除被ST、*ST 的上市公司,因为计算会计信息可比性时需要用到行业内其他公司的数据,避免影响计算结果;(3)剔除重要数据缺失的样本;(4)剔除极端值、异常值。通过在1%水平上进行Winsorize缩尾处理,最终共获得6787个样本数据。本文数据来源于CSMAR国泰安数据库以及RESSET锐思数据库,运用Stata15.0对数据进行处理与分析。

四、实证结果

(一)描述性统计

表2显示了各变量的描述性统计,会计信息可比性CompAcct的均值为-0.039,与一些学者的统计结果相似[36-38]。资产负债率Leverage均值超过0.507,远超美国证券市场上市公司均值0.2[39],说明中国的上市公司资产负债率普遍偏高。营业收入增长率Growth的最小值和最大值相差甚远,说明公司在不同的行业和年份,营业收入的差异明显。独立董事比例IndvDir的均值为37.2%,符合我国独立董事相关制度要求的规定。

(二)实证结果

“沪港通”政策对会计信息可比性影响的多元回归结果如表3所示。其中模型Ⅰ和模型Ⅱ没有考虑控制变量的影响,模型Ⅲ和模型Ⅳ添加了可能影响会计信息可比性的控制变量;模型Ⅰ和模型Ⅲ没有控制行业及年份的固定效应,模型Ⅱ和模型Ⅳ控制了行业及年份的固定效应。从表3可以看出,“沪港通”的净效应List×Post的回归系数在四种情况下都显著为正,说明“沪港通”标的公司在“沪港通”政策实施后会计信息可比性提高,假设1得到了验证,说明比起盈余压力效应,公司治理效应对会计信息可比性起到决定性的作用。

“沪港通”政策的实施对象List的回归系数在四种情况下也都显著为正,说明“沪港通”对会计信息可比性有显著的外部治理效应。“沪港通”政策实施时间的虚拟变量Post的回归系数在是否控制行业及年份的固定效应下,显著性水平差异明显,表明该变量受行业及年份的影响较大,故不同的样本选择可能会得出不同的结果。加入了控制变量后,List×Post的回归系数几乎不变,说明控制变量中没有影响“沪港通”净效应的因素。其中,资产收益率ROA、资产负债率Leverage与会计信息可比性显著负相关,与现有文献研究结果一致。股权集中度OwnCon5的回归系数显著为负,说明股权集中度越高,会计信息的可比性越弱。独立董事比例IndvDir的回归系数不显著,即公司中独立董事几乎对提高会计信息可比性没有起到作用,这可能是由于企业利益与独立董事自身关联不大,也与当前大多数独立董事缺乏监督的责任与动力有关。控制了行业及年份的固定效应后,调整后R2有了较为显著的提升,说明回归模型的拟合程度变好。

(三)进一步分析:“沪港通”对会计信息可比性影响的公司治理效应识别

表3已得出结论,“沪港通”政策对会计信息可比性有提升作用的结论,然而,是否通过公司治理效应发挥作用,仍需进一步的探讨。袁知柱等(2017)、张永杰等(2018)、袁媛等(2019)提出投资者保护水平和产权制度可作为公司治理效应的替代变量[36,40,41]。投资者保护水平较高时,财务报告的信息质量提升,投资者在获取处理公司层面的信息时所花费的时间和成本会降低,会计信息可比性相应提高。不同的产权制度下,公司的治理结构、经营效率以及代理问题等差异较大,公司治理效应会有不同的体现。国有控股企业易出现内部控制问题,信息的选择性披露及业绩数据的粉饰行为出现的可能性较大,所公布的财务数据在信息质量和准确度上可能有所折扣,会計信息可比性相应降低。

“沪港通”政策的出现带来了外部层面的治理效应。对于投资者保护水平较强的公司与非国有控股企业来说,内部层面的治理效应较好,会计信息可比性水平较高,“沪港通”所带来的会计信息可比性的提升作用可能并不明显。相反,对于弱投资者保护水平公司与国有控股企业来说,内部治理效应的不足会导致会计信息可比性的降低,“沪港通”政策所带来的外部治理效应会起到替代和弥补作用,有助于会计信息可比性的提高。

基于以上分析,选用北京工商大学发布的会计投资者保护指数AIPI(投资者保护水平按照中位数分组)来度量投资者保护水平,产权性质Prof(国有控股企业取值为1,否则取值为0)来度量产权制度,对样本数据进行分组后,再次进行多元回归分析,结果如表4所示。

从表4可以看出,“沪港通”的净效应List×Post的回归系数在模型Ⅰ(强投资者保护组)中在10%水平上显著,在模型Ⅱ(弱投资者保护组)中在1%水平上显著,表明相较于强投资者保护水平公司,“沪港通”政策在弱投资者保护水平的公司中能够更加有助于会计信息可比性的提高;“沪港通”的净效应List×Post的回归系数在模型Ⅲ(非国有样本)中系数为正,但不显著,在模型Ⅳ(国有样本)中在1%水平上显著,表明相较于非国有企业,“沪港通”政策在国有企业中更有助于提高会计信息的可比性。

五、穩健性检验

为了使实证结果更具说服力,本文通过替换样本和调整变量的方式,再次对模型进行多元回归分析,以检验上述研究结论是否依然成立。

(一)倾向评分匹配法(PSM)

根据“沪港通”政策的对象List划分出实验组与对照组,运用Logistic模型估计倾向得分,选择所有控制变量以及行业Industry和年份Year作为匹配变量,按照最邻近原则1∶1进行样本间匹配。匹配结果显示,会计信息可比性CompAcct的平均处理效应(ATT)对应的t统计量为-4.04,在1%水平上显著。利用PSM匹配后的样本,对式(9)再次进行多元回归,结果如表5所示,主要研究结论依然成立。

(二)可比性测算方法的变更

基于Cooper与Cordeiro(2008)的研究,投资者在评估一家公司的会计信息可比性时,会更倾向于去参考行业内可比性较高的公司[42]。De Franco等(2011)提出在行业M内,先分别计算出公司i与其他所有公司之间的可比性,然后取前四个最大值的均值作为公司i在第t期的会计信息可比性CompAcct4it;同理取前十个最大值的均值得出CompAcct10it[20]。

谢盛纹等(2016)、张永杰等(2018)以及明泽等(2018)在实证研究中均用上述方法作为稳健性检验,得出了稳健的研究结论[40,43,44]。本文分别设计新因变量CompAcct4和CompAcct10替代原因变量CompAcct,自变量与控制变量保持不变。按照

上述方法测算后,对式(9)分别进行多元回归,结果如表6、表7所示,主要研究结论依然成立。

六、研究结论与启示

选用2010-2018年上海证券交易所A 股上市公司为样本,基于双重差分模型进行相应的实证检验,研究发现:“沪港通”政策的实施能够显著提高企业会计信息的可比性,结合公司治理变量的分组,进一步验证了“沪港通”政策对会计信息可比性的正面作用主要取决于其公司治理效应。研究表明资本市场通过对外开放引入境外投资者,能够发挥监督治理的作用,从会计信息可比性的角度提高了会计信息质量,提高投资者的资本配置效率,为新兴国家资本市场开放对微观企业会计信息质量的影响提供了经验证据。

本文的应用价值体现在以下两点:

第一,“沪港通”政策具有外部治理作用。尽管引入外部投资者会加剧资本市场的环境不确定性,但“沪港通”政策仍会对公司产生积极作用,能够通过公司治理机制提高会计信息的可比性,因此“沪港通”政策对微观企业具有信息治理作用。政府应当向更高层次、更广范围推进我国资本市场的开放,进一步推进“沪港通”“深港通”“沪伦通”等改革,持续扩大互联互通的投资标的,提高交易限额,实现境内外资本市场的全面互联互通。第二,当公司投资者保护水平较低时,以及在国有上市公司中,“沪港通”的外部治理效应能发挥较大的作用。从实践层面看,“沪港通”的公司治理效应更有助于提高投资者保护水平较低以及国有上市公司的会计信息可比性,因此,我国进行公司内部治理改革时,需要引进有效的外部治理机制,这将有助于优化我国资本市场的信息披露环境,对提高上市公司的信息披露质量有着重要意义。

参考文献:

[1] Stiglitz J E. Capital market liberalization, economic growth and instability[J]. World Development, 2000, 28(6):1075-1086.

[2] Bekaert G, Harvey C, Lundblad C. Does financial liberalization spur growth?[J]. Journal of Financial Economics, 2005,77(1):3-55.

[3] Edison H J, Klein M W, Ricci L A, Slok T. Capital account liberalization and economic performance: survey and synthesis[J]. IMF Staff Papers, 2004, 51(2):220-256.

[4] Eichengreen B. Capital account liberalization: what do the cross-country studies tell US?[J]. World Bank Economic Review, 2002, 15(3):341-366.

[5] Kose M A , Prasad E, Rogoff K, Wei S J. Financial globalization: a reappraisal[J]. IMF Staff Papers, 2009, 56(1): 8-62.

[6] Quinn D P, Toyoda A M. Does capital account liberalization lead to growth?[J]. The Review of Financial Studies, 2008, 21(3):1404-1449.

[7] Li D H, Nguyen Q N, Pham P K,et al. Large foreign ownership and firm-level stock return volatility in emerging markets[J]. Journal of Financial and Quantitative Analysis, 2011, 46(4): 1127-1155.

[8] Ferreira M A, Matos P. The colors of investors money: the role of institutional investors around the world[J]. Journal of Financial Economics, 2008, 88(3):499-533.

[9] Aggarwal R, Erel I, Ferreira M, et al. Does governance travel around the world? Evidence from institutional investors[J]. Journal of Financial Economics, 2011, 100(1):154-181.

[10]Henry P B. Stock market liberalization, economic reform and emerging market equity prices[J]. Journal of Finance, 2000, 55(2):529-564.

[11]Fang V W, Maffett M, Zhang B H. Foreign institutional ownership and the global convergence of financial reporting practices[J]. Journal of Accounting Research, 2015, 53(3): 593-631.

[12]Choe H, Kho B C, Stulz R M. Do domestic investors have an edge? The trading experience of foreign investors in Korea[J].The Review of Financial Studies, 2005, 18(3):795-829.

[13]Dvorak T. Do domestic investors have an information advantage? Evidence from Indonesia[J]. Journal of Finance, 2005, 60(2): 817-839.

[14]Chan K, Menkveld A J, Yang Z. Information asymmetry and asset prices: evidence from the China foreign share discount[J]. Journal of Finance, 2008, 63(1):159-196.

[15]钟凯,孙昌玲,王永妍,等.资本市场对外开放与股价异质性波动——来自“沪港通”的经验证据[J]. 金融研究,2018(7):174-192.

[16]钟覃琳,陆正飞.资本市场开放能提高股价信息含量吗?——基于“沪港通”效应的实证检验[J].管理世界,2018(1):169-179.

[17]连立帅,朱松,陈超.资本市场开放与股价对企业投资的引导作用:基于沪港通交易制度的经验证据[J]. 中国工业经济,2019(3):100-118.

[18]郭阳生,沈烈,郭枚香.沪港通改善了上市公司信息环境吗?——基于分析师关注度的视角[J].证券市场导报,2018(10):35-43+50.

[19]张立民,彭雯,钟凯. “沪港通”开通提升了审计独立性吗?——基于持续经营审计意见的分析[J]. 审计与经济研究,2018(5):35-45.

[20]De Franco, Kothari S P, Verdi R S. The benefits of financial statement comparability[J]. Journal of Accounting Research, 2011, 49(4):895-931.

[21]Khanna T, Palepu K. Emerging market business groups, foreign investors, and corporate governance[R]. NBER working paper, 1999.

[22]张宗益,宋增基.境外战略投资者持股中国上市银行的效果研究[J]. 南开管理评论,2010(6):106-114.

[23]Karamanou I, Vafeas N. The association between corporate boards, audit committees and management earnings forecasts: an empirical analysis[J]. Journal of Accounting Research, 2005, 43(3):453-486.

[24]Rahman A, Perera H, Ganeshanandam S. Measurement of formal harmonisation in accounting: an exploratory study[J]. Accounting and Business Research, 1996, 26(4):325-339.

[25]Bannister J, Newman H A. Accrual usage to manage earnings toward financial forecasts.[J] Review of Quantitative Finance and Accounting, 1996, 7(3):259-278.

[26]Merchant K. The effects of financial controls on data manipulation and management myopia.[J] Accounting, Organizations and Society, 1990, 15(4):297-313.

[27]Ghosh D, Olsen L. Environmental uncertainty and managers use of discretionary accruals[J]. Accounting, Organizations and Society, 2009, 34(2): 188-205.

[28]申慧慧.環境不确定性对盈余管理的影响[J]. 审计研究,2010(1):89-96.

[29]Giannetti M. Financial liberalization and banking crises: the role of capital inflows and lack of transparency[J]. Journal of Financial Intermediation, 2007, 16(1):32-63.

[44]明泽,潘颉.企业生命周期、会计信息可比性与融资约束[J].财经问题研究,2018(9):116-123.

(责任编辑:铁 青)

Stock Market Liberalization and Accounting Information Comparability:

Evidence from “Shanghai-Hong Kong Stock Connect” Scheme

LIU YAN1 ,YAO Haixin2,DU Yanjie3

(1.SHU-UTS SILC Business School, Shanghai University, Shanghai 201800, China;

2.Sun Wah International Business School, Liaoning University, Shenyang, Liaoning 110036, China;

3.Accenture (China) Co., Ltd.,Shanghai 201800, China)

Abstract: Based on the double-difference model. this paper empirically investigates the impact of the "Shanghai-Hong Kong Stock Connect" policy on the comparability of accounting information. We find that the implementation of the "Shanghai-Hong Kong Stock Connect" policy significantly improves the comparability of accounting information of listed companies. In-depth research we find that the "Shanghai-Hong Kong Stock Connect" policy improves the comparability of accounting information of listed companies through corporate governance mechanisms. The research shows that the "Shanghai-Hong Kong Stock Connect" policy has a positive effect on improving the accounting information quality of China's capital market, and provides empirical evidence for the further stock market liberalization in China.

Key words: Shanghai-Hong Kong Stock Connect; accounting information comparability; stock market liberalization; corporate governance

收稿日期: 2019-07-20

基金項目: 国家自然科学基金(71602110)、上海市哲学社会科学规划基金(2018BGL010)

作者简介: 刘 焱(1980—),女,辽宁鞍山人,上海大学悉尼工商学院副教授,硕士生导师,研究方向:公司财务、信息披露。