基于B2B电商平台的应收账款融资收益分配研究

2020-01-16杜竞欣童年成北京物资学院经济学院北京101149

杜竞欣,童年成 (北京物资学院 经济学院,北京 101149)

0 引言

随着互联网技术在供应链金融领域的广泛运用,发展基于B2B电商平台的线上供应链金融成为一种创新的融资方式。通过B2B电商平台收集并向银行传递融资企业的信息,为银行的授信提供电子信用支持,减少融资中出现的信息不对称现象,提高融资企业的信贷成功率。因此,针对供应链金融发展线上化的趋势,李卫姣等(2011)提出基于B2B的供应链融资模式,并对其运作机理和应用模式进行收益和风险研究,结果表明B2B电商平台不仅能降低融资风险,还能提高融资利益者的收益水平[1];郭菊娥等(2014)研究了从线下到线上供应链金融模式的演进路径,提取线上供应链金融风险要素并分析风险演变的过程,对银行进行风险管控提出建议[2];史金召等(2015)针对电子订单融资过程存在的道德风险问题,对比研究了在联合和委托授信两种合作模式下,银行和B2B电商平台的委托代理和激励契约的设计问题,并通过数值模拟得出相关结论[3];付秋芳等(2015)提出影响收益分配的因子修正Shapley值,且通过TOPSIS法确定收益分配系数使收益分配结果更合理[4]。

上述文献对线上供应链金融的融资模式、风险评价、契约设计等问题进行了研究。但对基于B2B电商平台的应收账款融资收益分配问题研究较少,因此,本文考虑融资收益分配的影响因素,并构建云重心法—Shapley值模型对基本模型进行改进,从而使联盟成员的收益分配结果更加合理。

1 线上应收账款融资运作流程

基于B2B电商平台的应收账款融资过程的参与主体主要包括商业银行、B2B电商平台、核心企业、(上游)融资企业,融资的具体运作流程如图1所示。

具体的操作流程:①融资企业在B2B电商平台注册成为会员;②核心企业与融资企业在B2B电商平台进行交易,生成电子交易订单;③商业银行与B2B电商平台签订委托代理合同,并实现线上系统对接;④融资企业向银行提交在线融资申请;⑤商业银行委托B2B电商平台对融资企业与核心企业的交易真实性进行审核;⑥商业银行给通过平台交易审核的核心企业发放应收账款单据;⑦商业银行给经核心企业确认单据有效的融资企业发放贷款;⑧核心企业向银行偿还相应贷款,至此融资结束。

2 线上应收账款融资收益分配影响因素

线上应收账款融资联盟成员在融资过程中处于不同的地位,发挥不同的作用,但成员企业的收益分配会受到风险水平、信息共享程度、努力水平和审查监督成本因素的影响。

2.1 风险水平。线上应收账款融资联盟的多方参与主体在进行收益分配时必然面临各种复杂性和动态性的风险。一般包括信用风险、操作风险、市场风险和法律风险[5]。根据融资线上化的特点,信用风险表现在受信的融资企业规模小、经营稳定性差、违约风险高;操作风险表现在银行和电商平台的业务系统互联,电子化作业操作的安全问题;市场风险表现在交易货物的市场价格变动风险;法律风险是对主体违约责任的划分尚未完善。此外,供应链中核心企业与融资企业的合作关系风险,B2B电商平台和银行的关系风险也不同程度地影响了联盟主体的收益。

2.2 信息共享程度。在线上应收账款融资过程中,银行想要充分信任融资企业会委托B2B电商平台提供电子信用作为对企业的授信支持,因此B2B平台收集融资企业的资质信息、核心企业与融资企业真实的交易信息并在线传递给银行,从而实现多方信息的互通与共享,降低信息不对称程度。

2.3 努力水平。由于联盟参与方在线上应收账款融资中各自追求利益的最大化,因此他们付出的努力程度存在差异。银行与B2B电商平台可能会彼此掩饰对融资企业信息审核的努力程度,核心企业可能会隐瞒对融资企业真实的担保努力程度。

2.4 审查监督成本。在融资企业受信的过程中,银行与B2B电商平台要对融资企业的经营情况、财务及非财务状况等投入审查成本,同时核心企业也要付出受B2B电商平台的委托其对融资企业资质进行审查监督的成本。

3 构建云重心法—Shapley值线上应收账款融资收益分配模型

3.1 Shapley值法。Shapley值是1953年数学家夏普利(Shapley)提出用来解决合作博弈问题中参与人的收益分配问题的计算方法。设n个有限参与合作主体的集合为I={1,2 ,…,n},S为集合I中由n个参与人任意组成联盟的子集,(I,v)称为合作博弈的对策,v(S)是融资联盟S的特征函数,即指合作联盟S的总收益,且v(S)需满足以下约束条件:

在合作联盟中,参与主体i所分配的收益φi(v),其中i=1,2,…,n并根据v确定收益值,记联盟收益分配策略φ(v)且收益分配策略满足可加性公理[6]。因此,运用Shapley值法确定了唯一的收益分配策略:

式中:Si表示所有含主体i的子集之和,表示联盟S中参与主体的数量,v(S)-v(S-{i})表示主体i参与合作带来的收益增加值,ω(S)表示加权因子。

3.2 云重心基本理论。云重心法能够实现定性与定量概念之间的模糊性和随机性转换[7]。一般云模型具备三个数字特征(Ex,En,He),其中,Ex表示期望值,隶属度为1;En表示熵,熵值越大表示指标越容易被度量;He表示超熵,反映样本的随机性。因此,影响指标j的云重心Tj=aj×bj,其中aj=Ex,bj主要反映影响指标j的隶属程度。

3.3 云重心法修正Shapley值的收益分配模型计算步骤

(1)确定影响收益分配的指标云模型。根据融资收益分配的影响因素,可以确定4个云模型,若有l位专家对影响指标进行赋值,即得到l个确切的数值Ex1…Exl,因此对于数值型的影响指标,其云模型的数字特征值Ex和En表示为:

(2)建立四维综合云反映相关影响指标的系统状态。在步骤(1) 的基础上,构建四维综合云,其重心T=(T1,T2,T3,T4),其中Tj=aj×bj,j=1,2,3,4,aj为第j个指标期望值,bj为相应指标归一化处理的权重值。

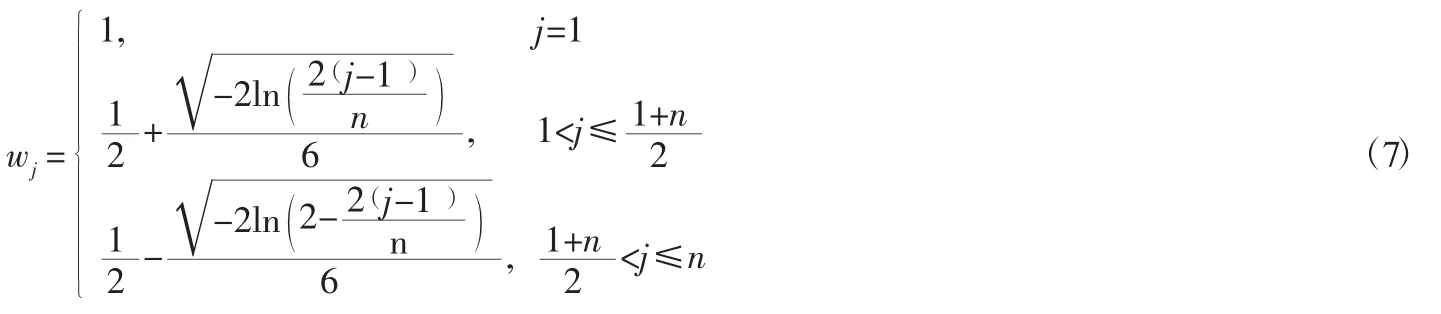

(3)确定影响指标的权重值wj。本文为减少主观评价指标权重的偏颇性,拟采用排队论法计算权重值:

式中:j=1,2,3,4表示对指标排序确定的等级,等级越小表明影响程度越大,并对权重w归一化处理得到。

(4) 计算综合云的加权偏离度θ。假设理想状态(期望值)下,四维综合云的重心向量高度向量b=(b1,b2,b3,b4),则期望值下的云重心向量归一化得向量计算公式为:

将归一化的与步骤(3) 的权重值相乘并求和得加权偏离度θ:

(5)确定线上应收账款融资收益分配的修正值和实际值。将加权偏离度θ归一化得θ*,若n个主体都参与合作获得的收益为v(n),每个主体对联盟收益的贡献为,则联盟参与主体的收益修正权重ΔRi,修正值Δφi(v)和实际值φi(v)*的计算公式为:

运用Shapley值法进行联盟收益分配时,假设各参与主体是平均承担风险水平、信息共享程度、努力水平和审查监督成本的,而在融资过程中各企业对影响因素的实际承担情况存在差异。通过基于云重心法的Shapley修正模型能够充分考虑线上应收账款融资收益分配的影响因素,解决了定性评价指标定量化处理的模糊性和随机性问题。

4 算例分析

为简化模型本文假设线上应收账款融资联盟收益的分配主体包括融资企业、B2B电商平台、商业银行和核心企业,并记为集合I={1,2,3,4 },如果各成员不参与联盟只通过自身努力获得的收益分别为v(1)=20万,v(2)=45万,v(3)=50万,v(4)=30万;若融资企业选择与其他三个成员合作则获得的收益为v( 1,2)=50万,v( 1,3)=60万,v( 1,4)=45 万,v( 1,2,3 )=80万,v(1,2,4)=85 万,v( 1,3,4 )=95万;若B2B电商平台选择合作时的收益为v( 2,3)=65万,v( 2,4)=55 万,v( 2,3,4 )=90万,若商业银行选择合作时的收益v( 3,4)=75万;如果四者进行联盟,获得的合作收益v( 1,2,3,4)=300万,四者平均分配各得75万,虽高于单独获得的收益,但分配结果不能体现各成员在融资联盟中所作的贡献大小,缺乏合理性。

4.1 运用Shapley值法的联盟收益分配。根据以上分析,利用Shapley值法公式(3)和公式(4)对融资联盟参与者的收益分配,得到融资企业的收益分配结果如表1所示。

表1 融资企业的收益分配

4.2 基于云重心法—Shapley值的联盟收益分配。根据融资收益分配的影响因素,对融资企业、B2B电商平台、商业银行和核心企业计算修正收益。本次研究的数据是通过访谈5位经验丰富的银行等相关专家运用云重心评价法对影响指标进行评判,融资企业影响指标评判结果如表2所示。

根据云重心法—Shapley值收益分配模型公式(5)至公式(7)计算融资企业的收益影响指标的期望值、熵和权重,如表3所示。

同理可得B2B电商平台、商业银行和核心企业收益分配影响指标的期望值、熵和权重,并根据公式(8)至公式(10)计算融资联盟成员的收益修正值Δφi(v),如表4所示。

根据公式(11) 可计算引入影响因素的融资企业、B2B电商平台、商业银行和核心企业实际分配收益:φ1(v)*=φ1(v)+Δφ1(v)=60.02万,φ2(v)*=φ2(v)+Δφ2(v)=77.58万,φ3(v)*=φ3(v)+Δφ3(v)=90.28万,φ4(v)*=φ4(v)+Δφ4(v)=72.12万。

表2 融资企业的影响指标评判表

表3 融资企业影响指标的期望值、熵和权重

表4 云重心法—Shapley值的收益修正值表

根据上述计算结果,将联盟成员收益不同的分配方式进行比较,如表5所示。

表5 融资收益分配方式结果比较

比较结果表明,融资参与主体不合作时收益最低,运用Shapley值法分配时,B2B电商平台的分配值低于平均收益,而核心企业的分配值却高于平均收益,明显收益分配不合理。当考虑了融资收益分配的影响因素后,云重心法修正的Shapley值后提高了B2B电商平台和银行的实际收益,降低了融资企业和核心企业的收益值,主要是因为在融资过程中融资企业和核心企业实际付出的努力程度较低,而B2B电商平台和银行要承担较高的融资风险,投入足够的资本来审查融资企业的资质,所以应根据他们所做的贡献实现收益合理分配。

5 结论

本文通过分析影响线上应收账款融资收益分配的因素,并将风险水平、信息共享程度、努力水平和审查监督成本影响因子综合纳入Shapley值法,构建了云重心法—Shapley值的收益分配改进模型。经算例结果表明,改进后的模型充分考虑了融资联盟各主体承担风险和所做贡献的差异,实现对收益分配的合理期望值,更好地促进了融资联盟各成员的积极合作。