客户/供应商集中度与融资约束的分析

2019-12-12陈雅芳梁晓晴林代杰黄素金张桐玮彭舒郑雨欣

陈雅芳 梁晓晴 林代杰 黄素金 张桐玮 彭舒 郑雨欣

[摘 要] 以2013-2017年新三板2705家制造业企业为研究样本,选择较具中国特色的“关系型交易”视角,参考投资—现金流敏感度模型,建立衡量融资约束的Invt指数,且运用OLS回归分析方法对中小企业的客户/供应商集中度与融资约束之间的关系进行探究。选取新三板制造业企业作为中小企业融资约束分析的样本代表,既能为中小企业的供应链关系管理提供一定的决策参考价值,又能为企业融资活动提供经验证据。

[关键词] 客户集中度;供应商集中度;融资约束;新三板

[中图分类号] F275;F832.51[文献标识码] A[文章编号] 1009-6043(2019)11-0073-03

一、引言

在有效的资本市场上,企业可以自行选择不同的融资手段满足资金需求,但企业在经营管理活动中,与客户或供应商建立以购销为基础的经营关系可能会影响企业的融资能力。因此,本文选择客户/供应商集中度与融资约束作为研究方向,探究中小企业中客户/供应商集中度与融资约束的关系。

“供应链关系”的稳定,可能会降低企业的交易费用,增加企业的流动资金。而信息不对称会影响“供应链”稳定,有可能导致以下两种情况发生:一、企业难以预测主要客户是否会突然终止商业往来。若“供应链”中主要客户的销售额发生波动,将导致企业现金流产生较大的波动,主营业务收入大大减少,最终使企业陷入财务困境。二、企业无法确保与主要供应商保持长期的合作关系。若主要供应商突然停止交易,则将影响企业的生产与经营,增加企业的违约风险。

二、文献综述

在早期的MM理论完美资本市场中,开创了现代资本结构理论研究先河的Modigliani & Miller(1958)认为企业的内外部资本可完全替代,投资行为只需考虑投资需求。基于现实资本市场中企业的财务状况,后来的众多学者进一步放松了对有效资本市场的理论分析,并发现信息不对称、信贷配给等因素以及以此带来的高额代理成本、交易成本,通常都有可能造成企业内外部融资成本差异,产生融资约束(Myers & Majluf,1984)。因此,“融资约束”也逐渐成为衡量企业财务状况是否良好的关键因素。

就我国目前情况而言,中小企业面临着严重的信贷约束问题,且比较依赖关系型贷款(程海波,2005),而从财务风险角度上分析,发现企业的融资约束程度越强,外部获取的资金将会被严重压缩,企业的危机感可能将会上升,因此自主提高融资能力刻不容缓,以免被融资难的窘境束缚。随着经济的进一步发展,基于供应链关系这一利益视角,融资约束这方面的研究也备受专家关注。

关于供应链关系与融资约束之间的分析,国内主要是对传统供应链模式(应收账款、应付账款、存货)和互联网供应链金融模式进行研究,较少使用客户/供应商集中度作为变量直接分析其对融资约束的影响。

不同的企业类型受到融资约束的程度也不同,大企业承受的经营风险和信用风险较强,而中小企業的经济效益和防范风险较低(程雯&赖启华,2008),中小企业在获得融资及贷款成本方面与大企业相比,面临较大的阻碍,显而易见,融资约束对中小企业的影响更大。

三、假设的提出

企业进行交易时,外部市场与内部市场会同时制约着企业通过融资获得的资金,且企业通过银行关联能够降低外部借款者的交易、监督和执行成本,因此能够获得更多的外部资金支持(宇文晶,2017)。而客户/供应商作为外部市场因素的其中之一也影响着融资约束。当企业需要资金时,向内部市场或外部市场筹集资金,资金供给者会考察企业的负债能力,评估其资产风险。当企业的客户/供应商集中度不高时,可能意味着企业没有固定的客户/供应商,无法保证稳定的资金来源,则企业的融资风险也越大。但在客户/供应商集中度高的情况下,可能暗示着企业与客户/供应商之间的经营贸易关系稳固,即企业所面临的风险也越小,资金供给者就更有意愿给企业投资更多的资金,从而减轻企业的融资约束程度,因此提出假设一。

假设一:客户/供应商集中度越高,企业的融资约束程度越弱。

站在信息不对称的视角,专有化的供应链关系存在收益的同时也存在风险(吴俊,2017),即企业很容易受到客户/供应商的影响。当其主要客户/供应商任何一方突然中止交易,企业现金流有可能会产生较大波动,甚至陷入财务困境,但相较于寻找新的客源以及开发商,维持原有的客户/供应商的成本显然更低一些。因此,为了与主要客户/供应商建立并维持长期良好的合作关系,中小企业可能会在买方或卖方市场处于不利地位,其议价优势也会相对于客户/供应商较低。与此同时,这也侧面地为中小企业带来更多的融资资金。基于以上分析,我们可以推断当企业议价能力低时,因受主要客户/供应商单一渠道的要挟,企业可能会通过降低价格、增加赊销等方式来获得主要客户/供应商的依赖,从而减轻了企业的融资约束程度。据此,提出以下假设:

假设二:议价能力低的企业相比议价能力高的企业,其客户/供应商集中度与融资约束程度之间的负相关关系,表现得更为明显。

四、研究设计

(一)样本选取

以我国2013-2017年新三板制造业作为初始样本,其中客户集中度和供应商集中度是通过新三板非上市公司年报手工收集整理获得,其他财务数据来自Wind数据库。本文对样本进行如下处理:1.剔除金融、保险行业数据;2.剔除*ST、ST公司;3.剔除变量有缺失的样本对连续变量1%以下和99%以上的分位数进行了缩尾处理。共7889个样本。

(二)研究模型

若β1系数为正,则假设一成立。

若议价能力低的组,其客户/供应商集中度与企业新增投资的正相关关系越显著,则假设二成立。

其中,企业议价能力的高低,通过市场份额这一变量进行反映。如果企业在其同行业及年度中的市场份额大于等于当年该行业内所有样本公司市场份额的中位数,则该企业的议价能力较强;反之,企业某年在其同行业及年度中的市场份额小于该行业内所有样本公司市场份额的中位数,则认为该企业议价能力较弱。

五、实证结果

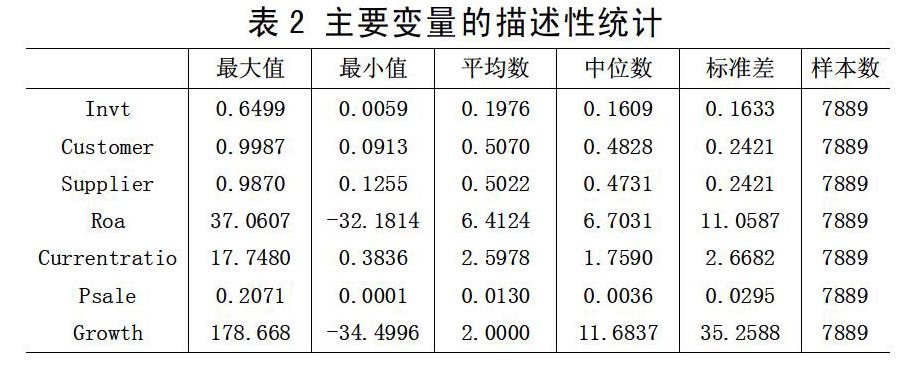

(一)描述性统计

表2列示了全部样本的主要变量描述性统计结果。由表2可知,不同的新三板企业的新增投资差异很大,说明我国新三板企业的投资能力相差较大。企业的客户集中度的平均值为0.5070,中位数为0.4828,平均值与中位数相差不大,最大值为0.9987,最小值为0.0913,标准差为0.2421,说明我国新三板企业的客户集中度有显著差异,且不同的企业对客户的依赖性有较大差异。企业的供应商集中度的平均值为0.5022,中位数为0.4731,说明新三板企业对主要客户的依赖性比主要供应商的更为显著,其最大值为0.987,最小值为0.1255,标准差为0.2421,说明我国新三板企业的供应商集中度的差异也十分明显。

(二)分析回归结果

在研究中小企业客户/供应商集中度与融资约束的关系时,将Invt作为被解释变量,Customer及Supplier作为解释变量。为检验假设一,本文对其进行OLS回归,结果如表3。

由表3可知,解释变量Customer的回归系数为0.0091,在1%的水平上显著相关,说明企业向前五大客户销售的比例越大,客户集中度越高,企业新增投资也随之增加。这可能意味着有稳定的客户源下,企业的生存发展力有一定的保障,投资者可能会更愿意为其提供资金,企业的融资约束程度也越弱。

同时由表3所示,解释变量Supplier回归系数显著为正,在1%的水平上显著相关,即供应商集中度越高时,企业新增投资越多,这说明企业若与供应商有长期稳定的商业合作关系,可能具备较强的盈利能力,也会更吸引投资者供给资金。因此,表3所示的回归结果与假设一结论一致。

为检验假设二中不同议价能力的企业的客户/供应商集中度与融资约束程度间负相关关系的显著性,本文将样本公司按其在同行业及年度中市场份额的相对大小来衡量企业的议价能力,并按照议价能力是否高于行业内市场份额的中位数分为议价能力高或低两组,分别进行OLS回归。

如表4,检验假设二的回归结果很好地支持了假设二的结论,市场份额低的两组相较于市场份额较高的两组,市场份额低的两组更能说明客户/供应商集中度与新增投资分别在5%与1%的水平上呈现出显著的相关关系,这说明议价能力低的企业随着客户/供应商集中度越来越高,成长空间相较于议价能力高的企业可能会更大,投资门槛将会越低,也更容易吸引投资,缓解企业融资约束的问题。

(三)稳健性检验

为了检验回归结果的可靠性,本文采用以下方法进行稳健性检验,以确保实验结论的可靠性,采用可行的广义最小二乘法来估计,从而减少模型中的异方差现象。

本文选取供应商集中度行业中位数(Supplier Median)、客户集中度行业(Customer Median)、供应商集中度行业均值(Supplier Mean)、客户集中度行业均值(Customer Mean)等作为工作变量(陆正飞&杨德明(2011)),经过工具变量检验,为每个研究模型选择恰当的工作变量。

其中假设一的工作变量为Supplier Mean、Customer Mean、Supplier DUM、Customer DUM、Customer DUM×Supplier DUM,將客户/供应商集中度减去行业中位数以降低行业的影响,对客户/供应商集中度减去行业中位数后的数值延后一期处理。如果研究模型中Invtt与β1Customer/Supplier呈现负相关则证明假设正确。

假设二的工作变量为Supplier Median、Customer Median、Supplier Mean、Customer Mean、Psale DUM,可以看出采用该方法进行稳健性检验,结论不变,并且工具变量亦通过检验,证明本文结论的稳健性。

本文将稳健性检验的控制变量进行滞后一期处理并进行回归分析,结论不变。

六、结论

在新三板发展迅速的环境下,中小企业融资发展需求逐渐增大,但“融资难、融资贵”也成为了中小企业亟需解决的问题。以2013-2017年新三板制造业企业为样本,讨论了企业在客户/供应商集中度高、低以及受到议价能力限制的条件下,企业融资约束程度的不同表现。

本文参考投资—现金流敏感度模型,建立衡量融资约束的Invt指数,运用OLS进行回归分析,结果表示,企业的前五大客户销售或采购占比越大,可能意味着企业与客户/供应商的关系越稳定,企业得到的投资机会越多,盈利能力也越强,则融资约束程度越弱;同时议价能力低的企业相较于议价能力高的企业更容易拥有较多投资机会,从而缓解企业的融资约束问题。

随着供应链一体化的发展,企业应加强与客户、供应商两者之间的合作,共同实现战略联盟,且应健全内部的财务制度,加强自身业务能力,提高自身的竞争力,成为客户与供应商之间相互制约的条件。

[参考文献]

[1]程海波,于蕾,许治林.资本结构、信贷约束和信贷歧视:上海非国有中小企业的案例[J].世界经济,2005(8):6.

[2]程雯,赖启华.我国中小企业融资难的原因及对策研究[J].价格月刊,2008(3):45-46.

[3]宇文晶.银行关联、融资约束与企业现金-现金流敏感[J].山西财经大学学报,2017(7):30.

[4]吴俊.区块链技术在供应链金融中的应用——基于信息不对称的视角[J].物流技术,2017,36(11):121-124.

[5]陆正飞,杨德明.商业信用:替代性融资,还是买方市场[J].管理世界,2011(4):6-14.

[6]Modigliani F., Miller M.H. The Cost of Capital, Corporation Finance and the Theory of Investment[J]. The American Economic Review, 1958, 48(3): 261-297.

[7]Myers S.C., Majluf, N. Corporate Financing and Investment Decisions When Firms Have Information that Investors Do Not Have[J]. Journal of Financial Economics, 1984, 13(2): 187-221.

[责任编辑:史朴]