商业银行绿色信贷实施效果的综合评价体系研究

2019-11-22金敏杰陈海林张妍

金敏杰 陈海林 张妍

[摘 要]面对日益严重的环境问题,发展绿色金融、以经济手段抑制环境污染势在必行。作为绿色金融体系的重要组成部分,绿色信贷被银行业金融机构广泛付诸实践,科学评价其政策效果对深入发展绿色信贷十分重要。首先构建商业银行绿色信贷实施效果的评价指标体系,基于层次分析法和熵值法构建指标权重体系;其次建立模糊综合评价模型,并应用此模型对南京市十二家商业银行的绿色信贷实施效果展开实证分析。评价结果表明,商业银行在绿色信贷实施过程中存在以下问题:制度建设与内控管理和信息披露状况较为一般、绿色信贷发展水平不均衡不充分、绿色金融产品创新程度不高。据此,从完善多方信息沟通机制、改善绿色信贷制度和优化内部管理机制、落实绿色信贷外部激励措施三方面提出相关政策建议。

[关键词]绿色信贷;评价体系;层次分析法;熵值法;模糊综合评价

[中图分类号]F830.59

[文献标识码]A

[文章编号]2095-3283(2019)08-0105-07

Abstract:In the face of increasingly serious environmental problems, it is imperative to develop green finance and economically suppress environmental pollution. As an important part of the green financial system, green credit has been widely put into practice by banking financial institutions, and scientific evaluation of its policy effects is necessary for the in-depth development of green credit. Firstly, the article constructs an evaluation index system for the implementation effect of green credit in commercial banks, and builds an index weight system based on the analytic hierarchy process and entropy method; Secondly, the fuzzy comprehensive evaluation model is established and applied to empirically analyze the effect of green credit implementation of 12 commercial banks in Nanjing. The evaluation results show that commercial banks have the following problems in the implementation of green credit:institutional construction and internal control management and information disclosure are more general, the level of green credit development is not balanced, and the level of innovation of green financial products is not high. Based on this, the article puts forward corresponding policy recommendations from three aspects:improving the multi-party information communication mechanism, improving the green credit system, optimizing the internal management mechanism, and implementing the external incentive measures for green credit.

Keywords:Green Credit Policy; Evaluation System, Analytic Hierarchy Process;Entropy Method;Fuzzy Comprehensive Evaluation

一、引言

自1972年,聯合国召开人类环境第一次国际会议以来,环境问题已成为世界各国的关注焦点。面对日益加剧的环境污染和能源消耗问题,发展绿色金融势在必行。绿色信贷作为发展绿色金融的重要工具,担负着推动自然与社会经济和谐发展的重大责任,其发展成效也体现着一个国家的可持续发展能力。发展绿色信贷不仅有利于体现我国国民经济可持续发展能力,也有利于商业银行提高社会形象,促进其转型升级。在此背景下,政府机构颁布了一系列政策支持绿色信贷的发展,商业银行也积极响应国家政策开展绿色信贷业务,但由于商业银行数量繁多,绿色信贷业务水平存在差异,实践过程中受到诸多因素限制,如何科学、客观地评价一所商业银行绿色信贷实施效果是亟待解决的问题,为此,学者们从不同角度对商业银行绿色信贷实施效果进行了研究。

王小江(2009)[1]从经营战略建设、制度建设、实施效果、环境保护参与度方面评估了绿色信贷实施效果。山西省和河北省的绿色信贷效果评价实践(2012)以表格的方式,邀请专家在组织机构、支持绿色类贷款、限制类贷款三方面评分。2013年7月4日,银监会确立了符合我国商业银行的绿色信贷情况的统计报表制度,使如何评价银行实施绿色信贷有了客观数据支撑。王崴(2013) [2]利用VAR模型分析了绿色信贷对我国经济的整体影响,主要包括影响的因素、时间和程度。王晓(2014) [3]通过模糊综合评价法构建了绿色信贷实施效果的评价体系,并运用于对聊城5家商业银行的分析之中。张俸溥(2017) [4]以G1-熵权法为出发点,对我国13家商业银行展开实证分析,为建立绿色信贷实施效果评价体系打开了新思路。

目前我国对绿色信贷的研究大多处于定性分析,尚未形成绿色信贷实施效果的具体评价机制。本文基于商业银行绿色信贷实施效果评估的复杂性与层次性,借鉴国内外商业银行现有的信贷评价指标与专家的评价打分标准,拟采用AHP和熵值法组合赋权模型,并运用模糊综合分析法进行实证分析,试图更加科学、完整地构建绿色信贷发展的评价机制。

二、综合评价体系构建

(一)评价指标体系构建

评价指标的构建,应以评价目的及评价对象具体内容为基础,与绿色信贷特性相一致。

绿色信贷实施效果评价的目的是,实现社会效益的最大化,促进经济社会发展与生态环境保护相协调。依据绿色信贷的内涵,从银行业金融机构长期发展利益和金融及环保部门监管需要出发,绿色信贷实施效果评价对象可分为三方面:一是银行业金融机构对国家促进绿色发展、走生态良好的文明发展道路相关政策的响应与落实情况;二是商业银行在加强环境和社会风险管理方面推进绿色信贷业务实施的能力和效果;三是开展绿色信贷业务所产生的环境和社会表现,如环境改善程度、公众认可度、信息公开程度等。

所构建的指标应当与绿色信贷特性相一致。

指标应与商业银行利润最大化的经营目标相一致。绿色信贷的落实主体是商业银行,其战略决策服务于提高自身经营绩效的经营目标。获取的指标应有利于识别优质环保投资项目、树立重视环保意识培养和环保能力建设的良好公众形象、创新开发具有市场竞争力的绿色金融产品等。

指标应与商业银行加强环境社会风险管控的需求相一致。商业银行应加强绿色信贷制度建设、流程管理建设,健全绿色信贷内控管理和信息披露制度,降低环境社会风险,提高自身经营管理能力和长期增长能力。

指标应与提高商业银行政策落实的自主性和可持续性相一致。绿色信贷政策的执行遵循自愿原则,通过提高其政策落实自主性和可持续性,一方面提高了自身可持续经营能力,有利于树立承担社会责任的良好形象;另一方面,有利于形成合力,引导社会资金流量流向从而促进产业转型升级,实现可持续发展。

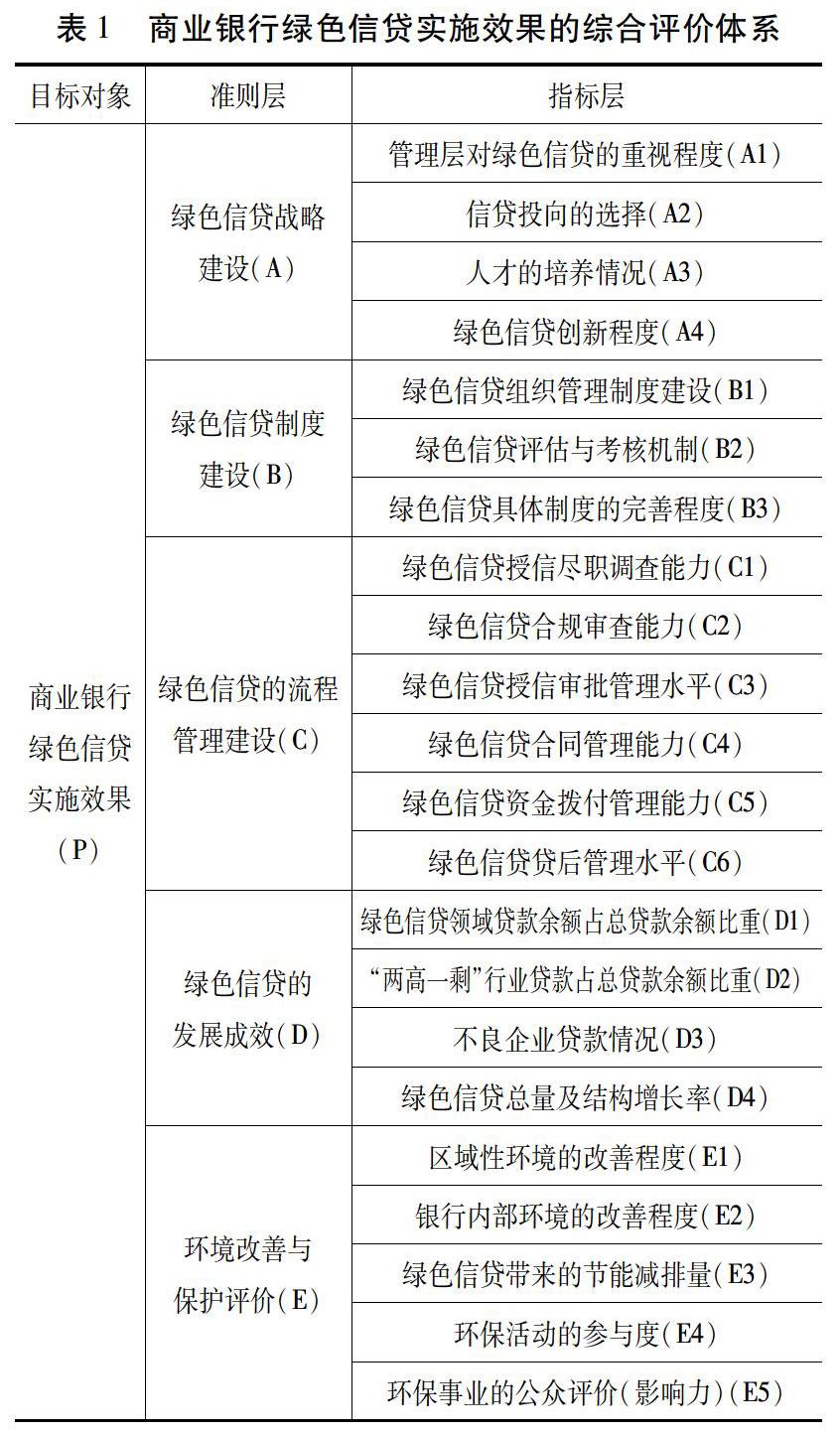

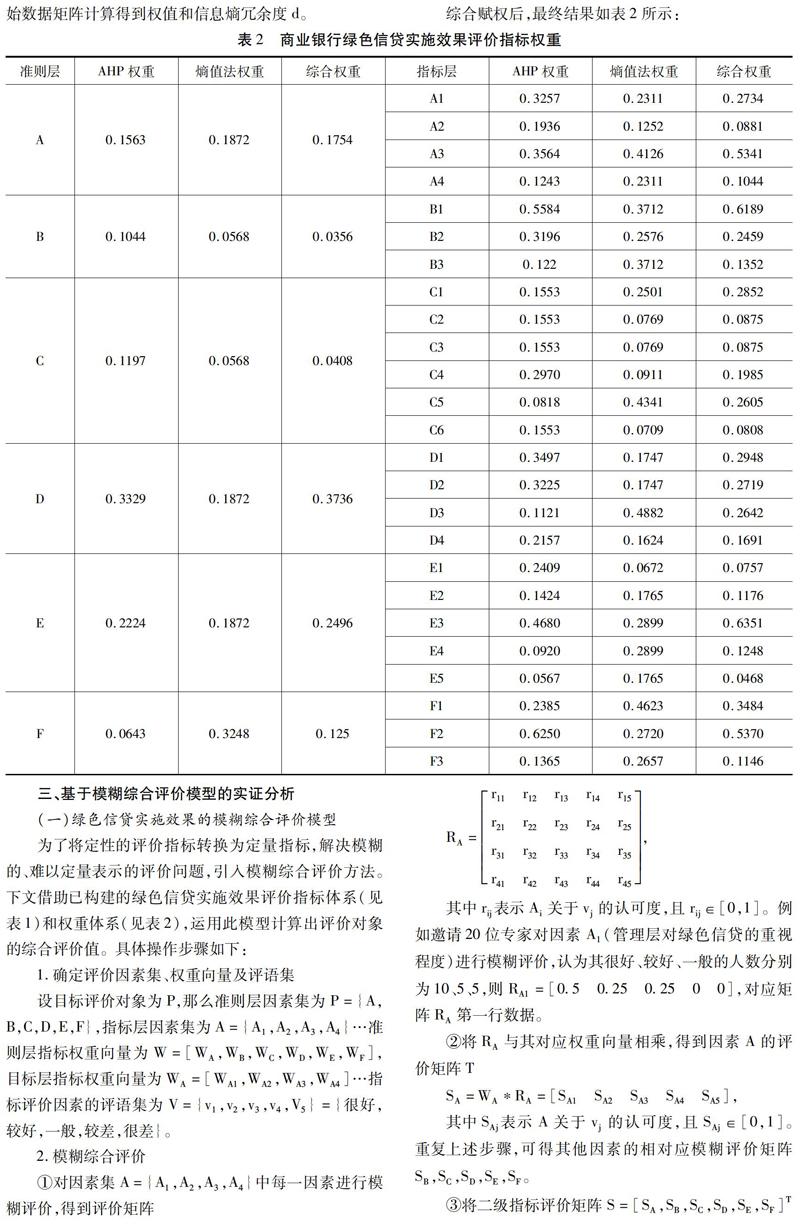

本文遵循科学性、层次性、可测性、实用性以及定性与定量的指标构建原则,并在借鉴绿色信贷实施情况关键评价指标(银监办发[2014]186号)、国际组织的经验、相关领域专家学者、银行业从业人员的建议等基础上构建评价指标体系。最终我们主要从绿色信贷战略建设、制度建设、流程管理建设、发展成效、内控管理和信息披露状况、环境改善与保护评价六个方面来构建多层次的综合评价体系,如表1所示。该综合评价指标体系包含1个一级(目标层)指标,6个二级(准则层)指标,25个三级(指标层)指标。

(二)基于AHP和熵值法的组合赋权模型

接下来为了区分不同指标的相对重要程度,需要合理确定各指标的权重。方法通常有主观赋权法和客观赋权法,主观赋权法(例如层次分析法、专家分析法等)强调的是决策者的经验对权重的关键影响。客观赋权法(例如熵值法、变异系数法等)强调的是各指标本身的客观差异对权重的关键影响。本文采用了主客观相结合——层次分析法和熵值法综合赋权,以求模型更加科学、实用。

1.层次分析法

层次分析法(AHP)是一种主观赋权方法,适合于对决策结果难于直接准确描述的场合。该方法是构建一个层次结构模型,将目标分解为多个目标或准则,然后利用较少的定量信息与人的定性判断,寻求最佳决策。AHP计算的具体步骤如下:

(1)建立层次结构模型

通常将决策问题分为三个或多个层次,而且为避免同一层次中元素数目过多给两两比较带来困难,要求每一层次中的元素不超过9个。

(2)构造判断矩阵

通过比较元素ui和uj之间的重要程度,按照1-9标度法对重要程度进行赋值,得到判断矩阵A=(aij)m·n,其中aij表示元素ui与元素uj的重要程度之比。

(3)判断矩阵求解

具体计算:对于判断矩阵A,计算满足AW=λmaxW 的特征根与特征向量。式中λmax为矩阵A的最大特征根,W为对应于λmax的正规化的特征向量,W的分量Wi即是相应元素单排序的权值。

(4)判断矩阵的一致性检验

当C.R.<0.1时,认为判断矩阵的一致性是可以接受的,C.R.>0.1时,认为判断矩阵不符合一致性要求,需要对该判断矩陣进行重新修正。

2.熵值法

熵值法是一种客观赋权方法,得出的指标权重值通常具有较高的精确度与可信度。其原理为根据各指标所提供的信息量大小来反映各指标的权重,指标的信息熵与指标值的变异程度成反比,指标提供的信息量与指标权重成正比。其计算的具体步骤如下:

(1)原始数据矩阵规范化

设构成原始数据矩阵的评价对象的个数为m,评价指标个数为n,则有:

若所用指标的值越大越好(如区域性环境的改善程度), 则选用公式(1),若所用指标的值越小越好(如“两高一剩”行业贷款占总贷款余额比重), 则选用公式(2)。

(2)计算第j个指标的熵值

(3)计算第j项指标差异系数

(4)计算第j个指标的权重

3.综合赋权

AHP结构严谨、层次清晰,但由于因素较多,标度工作量较大,容易引起专家们判断混乱,主观随意性较大。同样熵值法根据各属性指标提供的信息量多少确定权重,反映属性指标值的客观分布特点,最终得到的权重可能与实际不符,为使各指标权重更具科学性,本研究结合AHP与熵值法二者优点,综合赋权。计算公式为:

其中w表示层次分析法得到的指标权重,dj表示信息熵冗余度。

通过层次分析法确定指标权重,收集各商业银行高管、商业银行信贷业务人员、高等院校从事相关研究的学者、银行监管机构人员等专家们完成的调查问卷,利用Matlab软件输入判断矩阵进行一致性检验并得到相应指标的权重w。

通过熵权法确定指标权重,根据多位专家对评价体系各项指标设置的合理性与必要性的评价,分别进行打分,打分的分制为5分制,评价等级为α=(5,4,3,2,1)=(优秀,好,良好,一般,差)。利用Matlab软件输入原始数据矩阵计算得到权值和信息熵冗余度d。

综合赋权后,最终结果如表2所示:

三、基于模糊综合评价模型的实证分析

(一)绿色信贷实施效果的模糊综合评价模型

为了将定性的评价指标转换为定量指标,解决模糊的、难以定量表示的评价问题,引入模糊综合评价方法。下文借助已构建的绿色信贷实施效果评价指标体系(见表1)和权重体系(见表2),运用此模型计算出评价对象的综合评价值。具体操作步骤如下:

④对评语集V中元素进行数值转换,并与矩阵相乘可得评价对象综合评分,其数值与绿色信贷实施效果正相关。

(二)商业银行绿色信贷实施效果评价

根据上述评价指标体系编制商业银行绿色信贷实施效果的模糊综合评价调查问卷,并基于模糊综合评价法与评价主体多样化的要求,选择对商业银行情况已有较全面认识的银行业从业人员、政府环保人士、银行监管人员作为评价主体。其中,本银行分管授信业务主管2人,其它银行分管授信业务主管6人、江苏银保监局人员8人、江苏环保厅人员4人,共20个评价主体。对中国工商银行南京分行绿色信贷实施效果进行评价,即对各三级指标进行模糊评价。数据处理结果见表3。

由表3可得20位专家对工行南京分行绿色信贷实施效果一级指标A的评价矩阵

通过结果可知,对工行南京分行绿色信贷战略建设进行模糊综合评价,14.46%的专家认为“很好”,21.65%的专家认为“较好”,32.046%的专家认为“一般”,而认为战略建设“较差”、“很差”的比例为28.672%、3.132%。工行南京分行绿色信贷战略建设(A)综合评分为63.1348分,表明其绿色信贷战略建设处于“较好”评价区间。

重复上述评价步骤,可得所有指标层指标A、B、C、D、E、F的模糊综合评分,见表4。

由表4可知,工行南京分行绿色信贷制度建设(B)评分为57.6324分,模糊值为“一般”;其流程管理建设(C)评分为79.0554分,模糊值為“较好”;其发展成效(D)评分为73.984分,模糊值为“较好”;其环境改善与保护评价(E)评分为76.3556分,模糊值为“较好”;其内控管理和信息披露状况(F)评分为48.8264,模糊值为“一般”。

结合准则层评价隶属程度表,得到准则层评价矩阵S=[SA,SB,SC,SD,SE,SF]T,结合准则层权重向量W,得

见表5。

从最终结果分析,中国工商银行南京分行绿色信贷实施效果(P)综合评分为69.1531,说明工行南京分行绿色信贷实施效果总体上处于“较好”评价区间。

应用该模型对十二家商业银行南京分行机构进行绿色信贷实施效果评价,其结果见表6。将此结果提交给江苏银保监局和相关银行从业人员,符合专家们的经验判断,由此验证了结论的有效性。

由数据结果可知,兴业银行作为我国第一家“赤道银行”,在商业银行绿色信贷实施效果中综合评分最高,绿色信贷发展成效居于领先地位;而农业银行、工商银行、建设银行这些国有银行与股份制银行交通银行的综合评分均为“较好”,位列综合评价第二等级,它们依靠自身发展优势以及政策支持不断改善绿色信贷工作机制,落实具体措施,是我国发展绿色信贷过程中的强劲力量;位于第三评价等级上的商业银行评分大体相近,如光大银行、浦发银行、民生银行等,以及国内首家采纳“赤道原则”城商行——江苏银行,它们往往更注重绿色信贷战略建设和相关金融产品的推陈出新,是绿色信贷发展的潜在力量。

同时,我们通过本次评价也发现目前绿色信贷存在的一些问题:

1.12家被评价的商业银行中有10家在绿色信贷发展成效中的评分为“较好”而在绿色信贷制度建设、绿色信贷内控管理和信息披露状况的评分却均为“一般”,这表明尽管这些商业银行绿色信贷余额普遍增长显著,并且每年发布独立的社会责任报告进行部分信息的披露,但在绿色信贷的评价考核体系、具体信息的公开与共享上仍存在一定程度的不足。

2.绿色信贷的发展水平依然是不均衡不充分的,兴业银行在绿色信贷各方面均处于行业领先地位,国有银行与交通银行依靠其雄厚的资金实力与健全的风险管理体系率先响应国家政策,发展成效显著,紧随其后,而位于第三等级的银行或多或少在绿色信贷政策具体执行上存在不足,不仅仅局限于绿色信贷具体规模、贷款质量控制水平上的差异等方面,总体而言商业银行绿色信贷实施效果情况“两级分化”较为明显,发展水平参差不齐。

3.绿色金融产品创新程度不高,从本次评价结果(A4指标)结合各商业银行实际情况来看,目前银行绿色金融产品尚处于开发和摸索阶段,大部分为能效融资类产品,其原因可能在于当前绿色信贷缺乏有效的外部激励机制,甚至还存在着地方保护主义等阻碍因素。同时绿色金融产品大部分基于国际合作开发的模式一定程度上也反映了绿色信贷专业人才的缺乏。

五、结论与政策建议

作为引导社会资金流量流向、大力增加绿色投资领域、促进绿色产业发展的重要金融工具,绿色信贷在防范金融机构环境和社会风险、从根本上解决环境问题方面发挥着不可替代的作用。鉴于目前国内绿色信贷评价标准的缺乏,本文初步建立了一套包含绿色信贷战略建设、制度建设、流程管理建设、发展成效、内控管理和信息披露状况、环境改善与保护评价六个维度的综合评价体系,并对南京十二家商业银行开展实证分析,研究发现,近年来伴随着国家绿色信贷政策引导、宣传的进一步加强,人民银行将绿色信贷纳入MPA(宏观审慎政策评估体系),各商业银行绿色信贷余额显著增长,工作机制逐步完善,如2017年江苏银行宣布采纳赤道原则,成为江苏省首家、全国第二家赤道银行,但同时也存在环保信息库尚未建立,信息公开程度低,银行内部管理体系不健全,绿色信贷政策优惠及激励措施不到位等问题。因此,我们提出以下建议:

(一)完善多方信息沟通机制

环保部门、金融监管部门应与商业银行实现信息共享。跨部门的信息共享机制可保障绿色信贷实施过程的可操作性,通过建立信息共享平台,部门之间形成合作机制,提升了数据的一致性与可获得性,商业银行依据其信息,决定是否给予该企业发放信用贷款。此外,商业银行可借鉴赤道原则等国际经验和准则,构建自身的监测和报告机制,并与相关监管部门进行信息共享。

(二)改善绿色信贷制度,优化内部管理机制

目前商业银行的绿色信贷制度依然存在不合理之处,这在一定程度上制约了绿色信贷管理、评估、决策等过程,下一步仍需不断完善绿色信贷各项制度,制定一套合规、有序、统一的标准。而对于那些绿色信贷业绩评价较低的商业银行,应该重视其银行内部管理体系,从贷前、贷中、贷后进行全流程、全方位的环境风险监控与环境效益核算,提高绿色信贷质量,降低贷款不良率。

(三)落实绿色信贷外部激励措施

绿色产业很大一部分是公益性质、民生改善型项目,其收益率往往低于社会化产业平均收益率,且企业通过治理改善环境来提升自身盈利水平的幅度也有限。绿色信贷的健康发展离不开健全的激励、风险补偿机制,通过实施绿色信贷贴息、担保、税收减免等外部激励措施,不但能够降低商业银行经营过程中所面临的风险,以此来弥补商业银行因开展绿色信贷业务可能造成的损失,而且能够促使商业银行加大对绿色信贷项目的授信力度,引导资源向绿色产业倾斜,一定程度上改善环保企业的经营状况。

[参考文献]

[1]王小江, 祝小光. 论绿色信贷政策实施效果的评估[J]. 中国环境管理干部学院学报, 2009,19(4):44-47.

[2]王崴. 中国绿色信贷制度效果研究[D]. 内蒙古大学, 2013.

[3]王晓. 基于模糊综合评价法的我国商业银行绿色信贷实施效果评价——以聊城市银行业为例[D]. 青岛:中国海洋大学, 2014.

[4]张俸溥. 基于G1-熵权法的商业银行绿色信贷实施效果评价研究[D].首都经济贸易大学,2017.

[5]代剑环, 付林, 胡国成. 基于AHP-熵值法的志愿服务组织发展现状评价[J]. 学会, 2017(3).

[6]姚云浩, 栾维新, 王依欣. 基于AHP—熵值法的游艇旅游制度评价研究[J]. 旅游论坛, 2017(2).

[7]武蓓蓓. 基于FAHP的我國商业银行绿色信贷实施效果评价研究——以兴业银行为例[D]. 吉林:吉林财经大学, 2018.

[8]兴业银行绿色金融编写组. 寓义于利——商业银行绿色金融探索与实践[M]. 北京:中国金融出版社, 2017:53-54.

[9]舒利敏, 杨琳. 商业银行绿色信贷实施现状研究[J]. 会计之友, 2015(23):44-50.

[10]Marcel Jeucken. Sustainable Finance and Banking:The Financial Sector and the Future of the Planet[M].UK:Earthscan Publications Ltd, 2001.

[11]Stijn Claessens, Luc Laeven. What Drives Bank Competition? Some International Evidence[J].Journal of Money, Credit and Banking,2004.

[12]Olaf Weber. Sustainability Benchmarking of European Banks and Financial ServiceOrganizations[J]. Corporate Social Responsibility and Environmental Management, 2005(12).

[13]Scholtens B, Dam L. Banking on the Equator :Are Banks that Adopted the Equator Principles Different from Non-Adopters [J]. World Development, 2007, 35(8):1307-1328.

(责任编辑:顾晓滨 马琳)