仓储物流行业上市公司合并一母公司报表案例分析

2019-11-19袁玥琪陈莉

袁玥琪 陈莉

摘要:从合并一母公司财务报表对比分析视角切入,以目前沪深交易所上市的仓储物流业上市公司为研究对象,对其2009~2018年的十年年报数据进行了分析,从企业控制性投资的资产扩张质量、资金管理模式以及母子公司之间的关联性三个方面来粗略反映并探究了仓储物流行业适合中国国情的发展路径。

关键词:合并一母公司;仓储物流;报表分析

中图分类号:F272文献标识码:A 文章编号:1674-9944(2019)14-0281-04

1引言

2018年物流业发展迅速,仓储物流行业增速发展已经超过了中国多数实体经济部门。然而,机遇与挑战总是并存着的。本文从合并一母公司财务报表对比分析视角切入,以目前沪深交易所上市的仓储物流业上市公司为研究对象,对其2009~2018年的年报数据进行分析,从企业控制性投资的资产扩张质量、资金管理模式以及母子公司之间的关联性3个方面进行分析,探究仓储物流行业适合中国国情的发展路径。

2仓储物流行业评价指标分析

2.1以每股收益为评价业绩的指标

仓储物流行业共38家上市公司,其中剔除3家后还剩余35家上市公司。本文首先将2018年每家企业的基本每股收益作为评价公司业绩的指标。以2018基本每股收益的中位数作为评价基准,中位数以上(含中位数)为业绩好,中位数以下为业绩差。如表1所示,可知全行业业绩中位数为0.44(保留两位小数)。其中,2018年每股收益超过1.00的企业共有5家,分别是嘉友国际、韵达股份、申通快递、顺丰控股和密尔克卫。嘉友国际更是以每股收益2.49的业绩遥遥领先于其他企业。除以上企业之外,其余企业都在中位数上下咬合紧密,可见竞争之激烈。

2.2以权益乘数为评价负债程度的指标

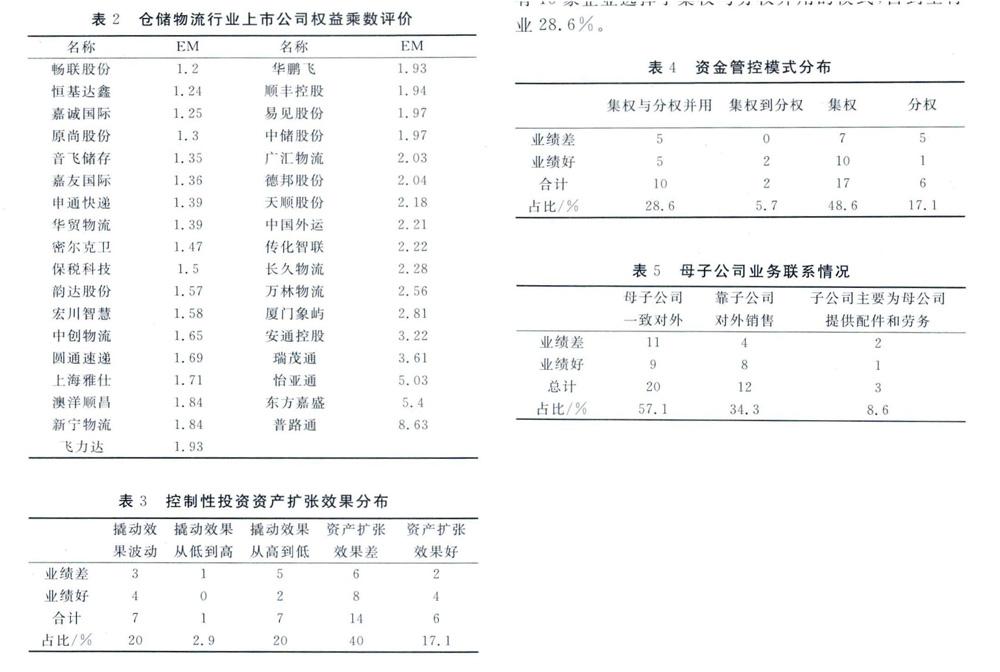

以2018年每家企业的权益乘数作为评价企业的负债程度的指标,以2018年权益乘数的中位数作为评价基准,中位数以上为负债程度高,中位数以下为负债程度低。由表2可知全行业权益乘数的中位数为1.84。在上市企业中负债程度超过1.84的企业数共有18家,普路通以权益乘数8.63位于榜首,畅联股份的权益乘数最低1.2。当然,同行业的企业之间不外乎企业上市时间长短负债程度都具有显著区别,各个企业所承担的风险也各不相同。

3总行业报表数据处理分析

3.1以每股收益角度分析

对研究的35家仓储物流行业上市公司按业绩好差进行分类,分别考察控制性投资的资产扩张效果、資金管控模式和母子公司业务联系3个指标所得出的结果。

由表3可以看到。在控制性投资资产扩张效果方面,35家仓储物流行业上市公司中,共有14家企业表现出资源资产扩张效果差,约占到总体的40%;另有7家企业近10年来表现出资源撬动效果由高到低的变化,约占到总体的20%;在研究报表时发现,近10年大约有20%的企业处于子公司资源撬动效果波动状态且有下降趋势;只有17.5%的企业资源撬动效果表现为高,2.9%的企业表现为从低到高。这说明了我国仓储物流行业上市公司控制性投资的子公司资源撬动效果普遍不是很高,且有继续下降的态势。

继而加入业绩因素,试图考察业绩好坏与控制性投资资产扩张效果之间有无必然关系,是否业绩越好,控制性投资的资产扩张效果就越好。根据研究,事实上这种刻板映像是不成立的。根据表3反映,虽然资产扩张效果好的仓储物流公司大多业绩也很好,如东方嘉盛、厦门象屿、圆通速递、中国外运,但资产扩张效果差中也不乏很多家业绩好的仓储物流公司,如韵达股份、顺丰控股、申通快递等。总体上,57%的资产扩张效果差的企业业绩比较好,反而撬动效果杠杆时常波动和转变的企业业绩平平。

显然,对子公司的控制性投资所撬动子公司资源增量能力与业绩水平没有必然关系,除57%的资产扩张效果差的企业业绩比较好,还应该结合企业自身经济实力和环境变化来调整和制定企业战略,以求资源最大化利用。

如表4所示,在资金管控方面,上市的35家仓储物流企业中,有17家企业选择集权模式,数量之多占到全行业48.6%。在其他成本费用居高不下的仓储物流业,集权的方式无疑是有利于整个集团盈利水平的进一步提升的。同时,这种模式下子公司还会将部分闲置资金交回母公司,这在带来母公司货币资金的增加的同时,还会使母公司相关负债增加,若合并报表与母公司报表中同一负债项目呈现越合并越小的局面,我们还可以通过计算二者的差额来进一步考察子公司向母公司交回的那部分资金的基本规模。同时由表中可以看出,有10家企业选择了集权与分权并用的模式,占到全行业28.6%。

进一步加入业绩因素来考察资金管理模式与业绩水平有无必然关系。可以看到,虽然35家企业中大部分都选择了集权模式,但在这一模式下,业绩好的企业也只占到58.9%,刚刚超过一半,也就是说集权也有他的弊端,比如不能充分调动资源活力,受母公司集中管理影响,子公司不能也没有权利因地制宜发展企业。同样的情况在集权与分权的模式下重演。在这一模式下发展的10家企业中业绩好和业绩差的企业也是各占一半。再看分权和从集权到分权变化的8家企业中,也仅有3家业绩较好。这是因为在分权模式下,一方面子公司之间不好协调对整个集团的财务协调一致产生影响,另一方面由于财务无法协调一致容易在内部资源配置方面产生浪费进而影响集团市场的竞争能力和集团的整体实力。

至于在母、子公司业务联系方面,由表5可知,在35家上市公司中,仓储物流行业大多选用母子公司一致对外销售模式,共20家,占比57.1%。由于物流企业环节多,大多是一个一个节点分布在不同分散的地域,故自然形成母、子公司各自直接面对市场的结构.在报表上就呈现出合并利润表中的营业收入、营业成本、销售费用等项目越合并越大的局面。还有部分企业靠子公司对外销售,共11家,占比31.3%。这种情况说明设立子公司的目的既是为了将服务销往市场,承担主要运输功能,在母公司报表上呈现出销售费用占合并利润表中销售费用很少。甚至没有的情况。

进一步加入业绩因素来考察业绩水平与母子公司业务联系的关系。由表5中的表格可知,虽有一半左右的仓储物流企业选择了母子公司一致对外发展,但其中业绩好和业绩差的企业也是各占一半,原因在于一致对外的模式也存在诸如隐形中提高各类成本、降低效率等弊端。同样的情况也发生在靠子公司对外销售的模式中,且物流行业如果单靠子公司对外提供物流服务未免也不太实际。同时可以看出,很少有企业选择子公司主要为母公司提供配件和劳务,仅有3家,分别是音飞储存、普路通和密尔克卫,占全行业8.6%,且其中仅有1家密尔克卫业绩表现良好。

3.2从权益乘数角度分析

由表6可知,在35家仓储物流行业上市公司中,约60%的企业都处于资产扩张效果差或是撬动效果从高到低,资产扩张效果好的只占到17.1%,这表明我国仓储物流行业上市公司的控制性投资的资源撬动效果普遍较低,仅仅只有少数企业表现为资产扩张效果好。从图中数据可知,当负债程度低时,更多企业的控制性投资资产扩张效果差或者由好变差。这可能是由于吸纳少数股东入资的能力一般,从而企业中财务杠杆率较低,财务风险也较小。

由表7可知,在35家仓储物流行业上市公司中,约48.6%的企业都采用了集权模式,约28.6%的企业采用集权与分权相结合的方式,有22.8%的企业采用分权或者从集权到分权的模式。从数据来看,这和仓储物流行业性质密不可分,为了节约物流成本,提高效率,资金管控集中化无疑是最妥善的方式。

由表8可知,在35家仓储物流行业上市公司中,约54.3%的企业选择了母子公司一致对外模式,尽数一半以上。37.1%的企业选择靠子公司对外销售,仅有8.6%的企业选择的子公司为母公司提供劳务和配件的方式。数据所示的情况与仓储物流行业的行业性质密不可分,在追求综合化物流服务的今天,每一个运输节点,都需要母子公司协同工作方可高效率地完成。

加入负债程度这一因素考察母子业务关系。从数据中可以看出,选择依靠子公司对外销售的仓储物流企业占到这种模式下的69.2%,负债程度较高,可能会加大子公司财务风险。在仅有的运用子公司为母公司提供劳务的模式的3家企业,负债程度低的2家分别是音飞储存(603066)和密尔克卫(603713)。查阅资料可见,这两家企业分别以仓储和报关咨询或者运输代理业务为主,少有供应链贸易业务,故采用子公司为母公司提供劳务的方式有利于其提高效率,集中精力发展生产,是符合企业实际情况的。

4对嘉友国际2018年合并一母公司报表数据处理分析

由于嘉友国际在过去的2018年内每股收益2.49较高(行业内排名第一),业绩较好,所以值得研究其母子公司运行模式,以供学习并借鉴。

4.1公司基本情况

嘉友国际以国际陆路口岸为核心开展的跨境综合物流服务,是具有国际、国内多式联运特点的综合物流服务。根据客户需求,提供全方位物流服务包括报关、口岸、仓储、装卸和运输等。该公司近年来供应链贸易业务持续快速增长。多式联运的方式更可以充分发挥各种运输方式的整体优势和组合效率,为货主提供无缝衔接的门到门服务,代表着综合运输发展方向,是提高物流效率、降低物流成本、推动综合运输结构性节能减排的重要途径。该公司于2018年2月6日在上海证券交易所首次公开发行股票并上市,使公司在市场的知名度以及资本实力得到显著提升,报告期内主要经营情况如下:公司实现营业收入410086.27万元,同比增长26.40%;营业成本374362.31万元,同比增长27.41%;实现归属于上市公司股东的净利润27,003.45万元,同比增长30.94%;公司总资产214044.74万元,较2017年末增长139.34%(表9)。

4.2对嘉友国际2018年控制性投资的资产扩张效果的分析

(1)控制性投资所占资源。

长期股权投资被子公司占用的资源一323423385.07=3.23(亿元)

其他应收款被子公司占用的资源=207155617.99-18631182.84=1.89(亿元)

如此,母公司被子公司占用的资源合计约为5亿元。

(2)控制性投资所撬动的资源增=2140447382.62-1758646437.01=3.82(亿元)

由此可以看出,嘉友国际用了约5亿元撬动了3.8亿元,撬动效果杠杆约为1.31,从这个指标看来,嘉诚国际的资产经营效率一般。不过在报表中我们发现,该企业盈利能力尚可,2018年的营业净利润率为6.85(而同期的顺丰控股营业净利润仅有4.91,德邦物流仅有3.04)。所以嘉诚国际撬动效果平平的原因可能和其子公司吸收少数股东入资的能力较差,查阅资料发现该企业虽然成立经营较早(2015年成立).但于2018年2月刚刚上市,上市时间晚,造成利用商业信用的能力较弱,所以撬动效果一般。从这里也可以进一步证明,并不是我们想象中的撬动效果越高业绩就越好,不可单独以某项指标评价企业资产经营效率,应该综合考虑经济背景、企业实际情况等各类因素。

4.3对嘉友国际2018年资金管理模式的分析

由表10可知,在嘉友国际2018年年度报告中,财务费用、短期借款、其他应付款都呈现出越合并越小的情况,且母公司报表和合并报表中的短期借款、一年内到期的非流动负债数额相同。这些充分显示了嘉友国际资金管理模式集权化的色彩。这种模式选择是适合嘉友国际的。第一由于刚上市不久,集权化资金管理更有利于发展壮大,避免分权带来的精力分散。第二嘉友國际采用集权式管理与其提供综合式物流服务的经营方向密切相关,是提高物流效率、降低物流费用的根本举措。

4.4嘉友国际2018年母、子公司之间业务联系的分析

从表11中可见,营业收入、营业成本、销售费用、管理费用等都呈现出越合并数额越大的情况。且近一步可以发现合并报表中的营业收入、营业成本、销售费用、管理费用等都远远大于母公司中的相同项目,二者之间差异巨大。这些数据在某种意义上表明嘉友国际母公司与子公司之间业务并不紧密,母、子公司通常各自直接面向市场,属于母子公司一致对外销售、提供服务的情况。

通过查阅报表批注发现,嘉友国际为了给客户提供更完善的综合式物流服务,满足多区域的物流服务需求,收购上海枫悦国际物流公司,布局非洲物流市场,2018年度新增中色、紫金、云铜、ME等优质客户在非洲的物流业务,快速提升公司在非洲物流市场的份额。母、子公司之间地域结构较为分散,采用一致对外销售模式是自然不过了。同时公司供应链贸易业务也在持续快速增长。根据客户需求,嘉友国际接受其委托进行境外矿产品采购,为客户提供全方位包括报关、口岸服务,仓储、装卸和运输等全程综合物流服务。物流信息化的发展。通过询报价、任务分配及业务管理、结算管理与财务等功能模块规范了公司日常物流业务的操作流程,实现了货物的在途实时跟踪和财务业务一体化,不仅全方位整合了企业的资源,达成各子公司、各部门之间的业务协同。嘉友国际这些物流信息化的努力成为母公司与子公司协同高效运行的润滑剂。