上市公司违规行为的区域聚集效应研究

2019-11-07张巧良连晓璐

张巧良 连晓璐

【摘 要】 将上市公司违规行为划分为经营违规和信息披露违规,以2012—2016年沪深A股上市公司为样本,运用logit回归发现:上市公司的违规行为与区域腐败程度之间呈正相关,区域的腐败程度越高,上市公司越容易发生违规行为,这种情况在市场化进程较高的地区更明显;上市公司所在地的政治环境指数对违规行为具有较强的约束力,上市公司所在地的税费负担指数在一定程度上“滋生”违规行为,同时在非国有企业中表现更显著。本研究丰富了反腐败及其领域的文献,为上市公司违规行为的治理提供了新的视角。

【关键词】 上市公司; 区域腐败; 政治环境指数; 税费负担; 违规行为

【中图分类号】 F230 【文献标识码】 A 【文章编号】 1004-5937(2019)22-0017-08

党的十八大报告明确提出“坚持中国特色的反腐倡廉之路”,党的十九大依旧坚持以零容忍态度惩治腐败。与此同时,中国证监会坚决打击资本市场各类违法违规行为,2017年做出行政处罚决定数量、罚没款金额、市场禁入人数再创历史新高。十八大以来的反腐实践表明,某些地区腐败的作用力几乎覆盖了制度的制约力,产生了社会认同的大众性与习惯性、文化环境压力下的逆淘汰性。腐败文化依其主体之不同可分为腐败的政治文化与腐败的组织文化。就制度层面的传导机制而言,腐败的政治文化破坏了公平的竞争环境,培育出不良的企业文化,导致企业更容易从事违规经营行为。为了掩盖腐败或政商勾结,公司内部人会主动进行违规信息披露来掩饰违规行为,腐败形成的保护伞会放纵或者纵容公司的违规行为,品德不好的人就有机会攫取上市公司管理层的位置,从而出现更多主观故意的违法违规行为。破窗理论认为,如果环境中存在不良现象却放任不管,同区域的其他公司观察到违规行为所带来的成本和代价很低时,会倾向于模仿和跟从。因此,上市公司的违规行为与其所在区域的腐败程度可能存在密切的相关关系。另外,市场化改革、环境差异、行政区划之间的分割性使得我国各地区的市场化程度不同,它将如何影响区域腐败这一非市场力量的作用?以上问题是亟待解决的。

一、文献回顾

影响上市公司违规行为的因素包括正式制度层面因素和非正式制度层面的因素,以往的文献大多从正式制度层面进行考察[ 1 ],关于后者的研究在我国处于起步阶段,可以概括为公司的社会资本、公司所处的宗教环境、公司及社区文化、高管的个人特征、媒体关注等方面。

蒋尧明和赖妍[ 2 ]认为社会资本水平在一定程度抑制上市公司的违规行为,产品市场竞争会阻碍这种作用。上市公司所处行业的产品竞争越激烈,其发生违规行为的概率越高。总部设在宗教信仰高地区的公司倾向于较少的违规财务转移行为[ 3 ]。媒体对上市公司的关注会抑制其违规的倾向,媒体监督的效果将随着上市公司违规频率的增加而上升[ 4 ]。分析师对上市公司的关注可以在一定程度上抑制违规行为,但公司成长性会阻碍这种作用[ 5 ]。

董事个人特征对上市公司违规行为影响的研究发现,上市公司所在地区人们之间的信任越强,公司发生违规的概率越低,董事与首席执行官之间的“老乡”关系会增加上市公司违规的可能性[ 6 ]。上市时间越长的公司,外籍董事对其违规行为的约束力越弱[ 7 ]。聘用法律和注册会计师背景的董事反而会增大上市公司违规的倾向[ 8 ]。高校官员型独立董事会抑制其公司的违规行为,本地任职的独立董事对其公司具有监督作用[ 9 ]。

社会互动理论认为,某些社会经济环境中,行为人的选择可能部分地由家庭、同侪群体或者种族群体等社会效应决定,个体的行为和结果受到同群者行为和结果的影响。因此,腐败群体内部乃至社会范围内流行的各类引发腐败的潜规则,可能影响公司的运营环境,通過影响管理者的价值观而作用于企业的违规行为。本文研究区域腐败对上市公司违规行为的影响,期望能丰富反腐败领域的研究文献,为监管部门的决策提供支撑。

二、理论分析与研究假设

(一)区域腐败对上市公司违规行为的影响与研究假设

生态系统理论认为,个体所处的环境之间不仅互相影响,而且会影响个体,上市公司所处的生态系统由微观系统、中间系统、外层系统和宏观系统构成,其中的社会环境、文化以及亚文化被称为宏观系统。文化的核心内容是价值观,价值观决定了人的行为。公司管理者的风险偏好是影响其决策行为的重要因素,管理者做出决策时所依据的认知、态度和知识归根到底来自管理者所处的文化环境。

腐败文化作为一种与主流文化相背的道德观和价值观,其行为模式在一定的社会群体中流行。腐败文化依其主体之不同可分为腐败的政治文化、腐败的商业文化、腐败的职业文化、腐败的组织文化。腐败亚文化是在腐败的社会群体中盛行的潜规则和意识形态,是滋生腐败文化的土壤,具有代际传递性[ 10 ]。公司高管的祖辈所在国家或区域的腐败文化可能影响其文化信仰和价值观[ 11 ]。

文化层次理论认为,文化由国家文化、区域文化、社会阶层文化和组织文化多个层次构成。我国不同地区间存在着显著的价值观差异,文化对公司内部人产生非正式约束,对公司具有较强的影响力。腐败亚文化通过在特定社会群体中的传播作用于公司关键决策者;公司的关键决策者通过聘用和吸引类似信仰的员工来创造和传播企业文化[ 12 ]。当公司固有的行为倾向形成公司员工的共同价值观和信念时,腐败将通过影响企业文化而作用于公司的行为。因此,本文假设:

H1:在其他条件不变的情况下,上市公司发生违规行为与公司所在区域的腐败程度呈正相关。

相较于市场化进程低的区域,市场化进程高的区域理论上拥有较完善的法律体系、正式制度以及执行机制。然而区域腐败是一种非正式制度,具有“同群效应”,主要通过破坏公平的竞争环境和培育不良的企业文化,致使企业倾向于违规经营行为。关于市场化力量如何影响区域腐败对违规行为的作用,学者提出了两种观点:“权力持续/精英循环”和“权力转移/精英再生”。“权力持续/精英循环”认为,市场化进程的加速使得旧体制下的精英阶级的社会资本优势逐步增强,使得以再分配经济为基础的精英地位得以循环,包括道德规范、信任等的社会资本以一种非市场力量嵌入市场化机制中,使得社会资本对违规行为的作用被市场化力量加强,进而阻止腐败的政治文化破坏公平的竞争环境,无法培育不良的企业文化,从而减少企业的违规行为。“权力转移/精英再生”认为,旧体制下的精英地位伴随着市场力量的逐步增强而减弱,从而产生新的精英阶层和分层机制,该观点强调以再分配经济为基础的精英阶层所拥有的社会资本优势减弱。社会资本主要通过一些良好的道德品质影响人们的行为,既然丧失了社会资本的优势,便为腐败的滋生提供了肥沃的土壤。某些地区腐败的作用力覆盖了制度的制约力,产生了社会认同的大众性与习惯性、文化环境压力下的逆淘汰性,腐败的文化培育不良的企业文化,导致企业更容易违规经营。因此有理由预测区域腐败对违规行为的影响被市场化力量加强,为了检验市场化进程如何影响区域腐败对上市公司违规行为的作用,提出如下竞争性假设:

H2:在其他条件不变的情况下,市场化进程较高的地区,区域腐败程度对违规行为的正向影响更显著。

(二)政治环境与税费负担对上市公司违规行为的影响和研究假设

制度理论认为,制度是社会成员共同遵守的行动准则,是在一定历史条件下形成的法律法规、行业行为规范和社会心理认知。组织运行是否良好主要取决于这三个维度对组织及其成员“合法性”的感知和支持,组织和其中个体赖以生存和发展的空间是技术性环境和外部的制度性环境。

中国企业内生于政府对市场拥有强大干预力量的制度环境中,因而深受政治环境的影响。政治环境包括政府干预、政府效率和官员的廉洁守法。不同地区的政治环境不尽相同,各地区政府的干预程度、政府效率以及官员的廉洁守法有较大差异[ 13 ]。有时甚至会发生政府干预越过法律的情况,政府干预力度的加强会使得法律无法顾及中小投资者的利益[ 14 ]。制度理论认为,努力满足制度环境的要求是组织最重要的使命,组织成员间共同的承诺和一体感是通过体制化的方式来建立的,由此得到群体的正当性以及制度环境的支持,从而使组织得以存续。因此,同一个社群里的组织,有越来越相同化的趋势。上市公司内部人的政治关联度越高,上市公司越易发生违规经营行为,违规后被查处的概率越低[ 15 ]。因此,本文假设:

H3:上市公司总部所在地的政治环境指数影响上市公司的违规行为。

税制因素是公司运营环境的构成要素。如果税收征管不力,提高税率有可能滋生更为严重的内部人利益侵占。对于公司治理不完善的国家或地区企业,提高税率很有可能会增加公司内部人为了控制权私利而将本应属于政府的部分税收收入据为己有的概率[ 16 ]。从比较静态的角度,短期内税制改革减少了企业投资活动的税收负担[ 17 ],企业税负越低,通常意味着企业能够获得的政治支持也越多,面临的政府监管也更为宽松,能够获得更多的银行贷款和财政补贴[ 18 ],从而提高自身市场竞争优势,那么其面临的经营压力也较小,盈余管理的动机也较弱,因此,低税负地区的上市公司具有较低的盈余管理水平,税负较高的企业盈余管理越多的结论在正向或负向盈余管理的样本中均成立[ 19 ]。税负较重的企业有动机通过违规行为达到避税的目的,另外,它们的“政企关系”相对更差,从政府处获得的资源也相对更少,在获取良好业绩表现、获得再融资资格以及维护上市地位方面承担着更大的压力,于是有更多的违规倾向。因此,本文假设:

H4:税费负担较重区域的上市公司更容易发生违规行为。

三、研究设计

(一)数据来源

选取我国沪深两市2012—2016年的全部A股上市公司作为样本来源,并对初始样本作以下筛选:(1)剔除ST和*ST公司样本;(2)剔除金融业公司样本;(3)剔除所需相关数据不完整的公司样本。根据研究设计的需要,为了减少极端值对logit回归的影响,本文使用Winsorize方法对连续变量在0.01水平上的极端值进行了处理,最后得到10 103个观测值。本文使用Stata14.0对样本数据作回归分析,样本数据中公司层面的数据来源于CSMAR和Wind金融资讯数据库。

(二)变量选择

由于腐败行为的隐蔽性使得观测真实的数据几乎不可能完成,以往文献通过国际组织对社会公众的问卷调查结果来度量腐败程度。主观度量方式包括:国际透明组织公布的腐败感知指数和行贿感知指数,国际商务组织公布的一组反映各国腐败程度的指数,世界经济论坛每年发布的《世界竞争力报告》中包括的一个腐败指数等。然而,调查信息所得到的腐败指数其真实性有待商讨[ 20 ]。另外,腐败指数的公布可能影响公众对腐败的主观感知,恶化之后调查的可信度,因此,主观度量方式得到的腐败指数其真实性可能随着时间的推移而恶化。

由于主观数据的固有缺陷,后期的学者主要采用客观度量方式。客观度量方式包括:通过实际发生的腐败犯罪率来度量腐败程度,以人民检察院立案侦查的职务类犯罪案件即贪污贿赂、渎职等腐败案件立案数占公职人员数的比例[ 21 ]来度量腐败程度。考虑到实际腐败官员数与检察院立案侦查的腐败官员数之间的差异,相关文献指出以立案数代替实际发生数衡量犯罪率不会导致估计偏差的问题[ 22 ]。

本文的解释变量为区域腐败程度,借鉴现有文献,以省份和直辖市为区域划分标准,以公司总部所在省(市、自治区)代表公司所在区域,以该区域人民检察院每年立案侦查的职务类犯罪案件数与当地公职人员数的比值来度量区域腐败程度,进而从《中国检察年鉴》中手工收集2007年至2016年各省级检察院向省人大提交的职务类犯罪案件总立案数,从《中国统计年鉴》分行业收集当地公职人员数(年底数),各区域腐败程度测算结果如表1所示。

(三)模型设定

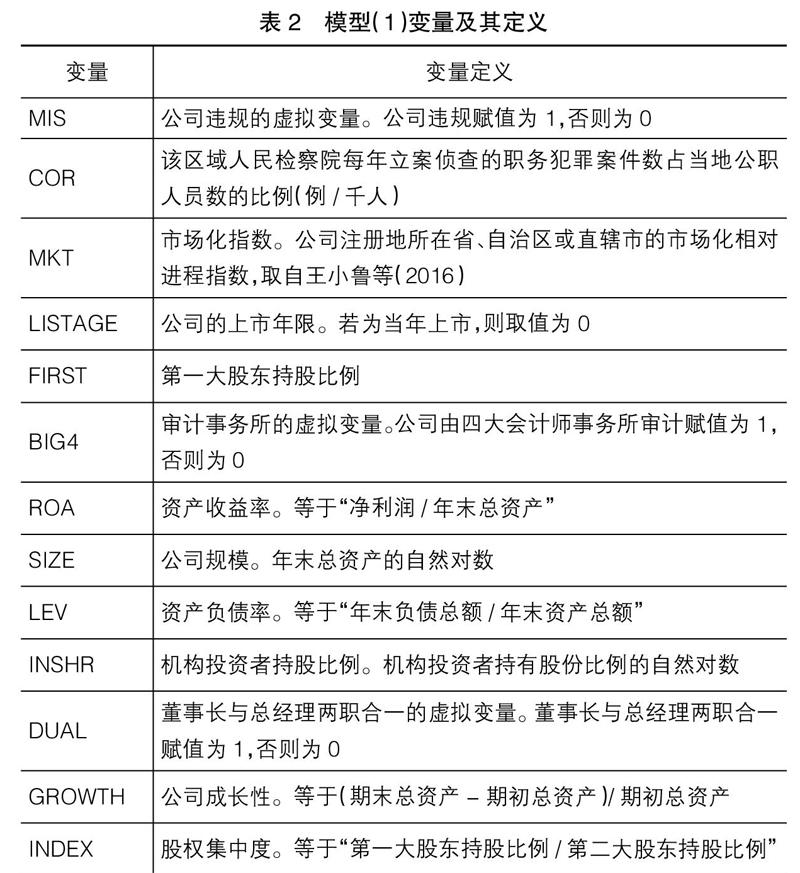

由于本文的被解释变量是离散的且只有两种取值即违规或者不违规,所以选择logit模型,为了检验假设H1,借鉴杜兴强和熊浩[ 7 ]的研究,构建研究模型(1):

MIS=?琢0 + ?琢1COR + ?琢2MKT + ?琢3LISTAGE + ?琢4FIRST +

?琢5BIG4 + ?琢6ROA + ?琢7SIZE + ?琢8LEV + ?琢9INSHR + ?琢10DUAL+

?琢11GROWTH+?琢12INDEX+?著 (1)

模型中相关变量定义见表2。

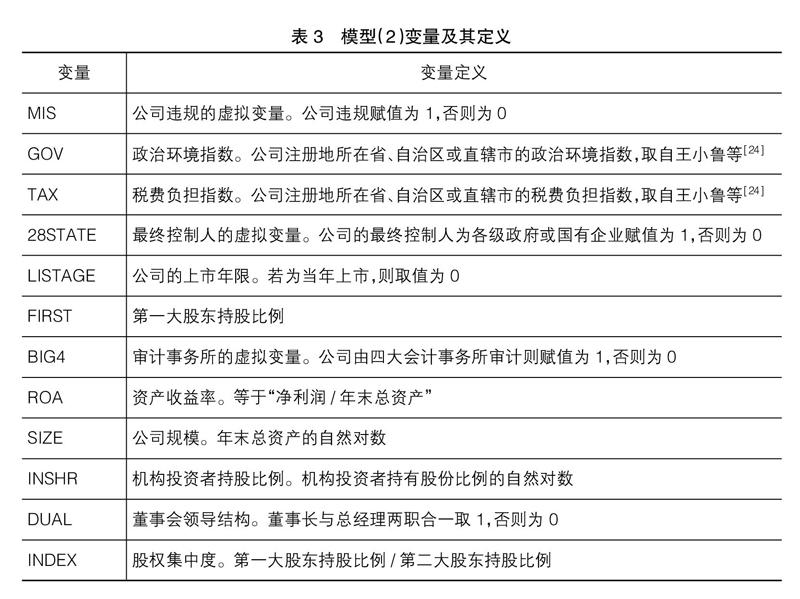

为检验上市公司的外部政治环境和当地税费负担对违规行为的影响,借鉴彭茂和李进军[ 23 ]的研究,构建研究模型(2):

MIS=?琢0 + ?琢1GOV + ?琢2TAX + ?琢3STATE + ?琢4LISTAGE+

?琢5FIRST+ ?琢6BIG4+ ?琢7ROA+ ?琢8SIZE+ ?琢9INSHR+ ?琢10DUAL+

?琢11INDEX+?着 (2)

模型中相关变量定义见表3。

四、实证检验

(一)描述性统计分析

1.各年样本量的描述性统计

本文将上市公司违规行为划分为信息披露违规和经营违规。其中,信息披露违规包括虚构利润、虚列资产、虚假记载(误导性陈述)、推迟披露、重大遗漏、披露不实(其他)、一般会计处理不当;经营违规包括欺诈上市、出资违规、擅自改变资金用途、占用公司资产、内幕交易、违规买卖股票、操纵股价、违规担保等。相关数据取自国泰安《上市公司违规处理研究数据库》。各年样本量的描述性统计如表4所示。

表4显示2012年至2016年全部A股上市公司中信息披露违规、经营违规以及信息披露和经营同时违规分别占违规公司总数的86.2%、6.8%和7%,可以看出,在上市公司的违规类型中,信息披露违规占大部分。由行为经济学不一致时间偏好理论可知,公司内部人在违规收益和未来的处罚之间比较,上市公司内部人本可以进行长期的计划,但由于“短视”认知偏差,内部人会因为短期的利益,对未来的代价产生偏差,作出进行违规行为的决策,最终进行虚假的信息披露。分析样本中各区域上市公司违规占比和各区域的腐败程度指数,其中,违规占比是指各区域违规上市公司数占该年度违规上市公司总数的比例。从各省的违规公司占比看,青海、宁夏、内蒙古的违规率较高,这可能与其上市公司数量少有关。各省的违规公司占比水平存在显著的差异,一些经济发达的省份如江苏、浙江违规占比要低于其他省份,作为直辖市的北京、上海、天津和重庆,重庆和天津的违规占比高于北京和上海,说明北京和上海的违规治理水平可能更高。

2.主要变量的描述性统计

由表5可得,违规概率变量的均值为0.1332,说明在样本范围内,大约13.32%的上市公司受到证监会的违规处罚,该比例超过了稀有事件的比例,故不进行稀有事件偏差的检验。区域腐败程度的均值为3.092例/千人,由表1各区域腐败程度及其排名可知,该指数排在平均水平。上市年限的均值为10.67年。

(二)回归结果分析

1.模型(1)全体样本及分组样本的logit回归结果分析

从表6可得,区域腐败程度变量COR与公司的违规概率变量MIS在1%的水平上显著为正(系数=0.1641,Z值=5.39),验证了假设1,即上市公司所在地区的腐败程度越高,上市公司越容易发生违规行为。原因在于腐败程度较高的区域,一方面腐败的政治文化破坏公平的竞争环境并培育不良的企业文化,另一方面,破窗理论认为环境中存在不良现象却放任不管,同区域的其他公司观察到违规行为所带来的成本和代价很低时,会倾向于模仿和跟从。这种情况在上市年限越长的公司更明显。第一大股东集中持股可以降低上市公司的违规倾向。由四大审计师事务所审计、公司规模越大、资产收益率越高以及公司成长性越高,公司违规概率越低。

依据每年市场化进程的高低对样本数据进行分组,市场化进程指数采用《中国分省份市场化指数报告(2016年)》一书中的市场化指数,若当年的市场化指数低于中位数,则为市场化进程低组,否则为高组,市场化进程高组和低组的样本数分别为5 148和5 073。分组后的回归结果如表6所示,在市场化进程较高组和市场化进程较低组,区域腐败程度COR与MIS的回归系数分别为0.2786和0.1092,均在1%水平上显著正相关。表明区域腐败对上市公司违规行为的正向影响在市场化进程较高组比在市场化进程较低组更显著,假设2得到验证。可能的原因在于,市场化进程加快使得旧体制下的精英阶层所掌握的社会资本优势伴随着市场力量的逐步增强而减弱,从而使社会资本通过良好道德品质影响人们行为的优势丧失,为腐败的滋生提供了肥沃的土壤,腐败的文化又培育不良的企业文化,导致企业更容易从事违规经营行为。

2.模型(2)全体样本及分组样本的logit回归结果分析

从表7的回归结果可得,政治环境指数与上市公司的违规概率变量在10%的水平上显著为负(系数=-0.388,Z值=-1.74),即上市公司所在地官员廉洁守法、政府效率越高,上市公司越不容易发生违规行为。同时,上市公司所在地税费负担的增加会诱发违规行为。公司规模越大、董事长和总经理两职合一均能抑制上市公司发生违规行为。列(2)国有企业子样本中,国有企业的违规变量回归系数更大,且与违规变量显著负相关,说明相较于国有企业,非国有上市公司更易发生违规,综上,不同产权性质的企业表现出明显的区域差异。

3.稳健标准误检验

由于稳健标准误与普通标准误非常接近,所以不用担心模型的设定问题,从汇报概率表(囿于篇幅限制,未能列示,感兴趣的读者可以向笔者索取)中得到,由四大会计师事务所审计违规的概率是由其他事务所审计的公司的67.84%,说明由四大会计师事务所审计的公司发生违规的概率更低。上市年限每增加一年,发生违规行为的概率就会增加1.42%,董事长与总经理两职合一的公司比董事长与总经理两职分离的公司违规的概率高8.49%。国有企业违规的概率是非国有企业违规概率的61%,即相比于非国有企业,国有企业违规的概率更低,由四大会计师事务所审计的公司发生违规的概率更低以及董事长和总经理两职合一的公司违规概率更高同样得到验证。

五、研究结论与展望

本文研究表明,上市公司所在區域的腐败程度越高,上市公司越容易发生违规行为,这种情况在上市年限越长的公司越明显。由于市场化进程加快使得旧体制下的精英阶层所掌握的社会资本优势逐步减弱,使得社会资本通过良好道德品质影响人们行为的优势丧失,滋生腐败进而产生不良的企业文化,导致企业更容易从事违规经营行为。对研究结论的可能解释是,区域腐败通过影响公司的运营环境作用于公司关键决策者,关键决策者通过聘用和吸引类似信仰的员工来创造和传播企业文化。当公司固有的行为倾向形成公司员工的共同价值观和信念时,区域腐败将通过影响企业文化而作用于公司的行为。

上市公司所在地的政治环境对公司的违规行为具有较强的约束力。上市公司所在地的税费负担越重,其发生违规行为的概率越高,另外,不同产权性质的企业表现出明显的区域差异,相较于国有企业,非国有上市公司更易发生违规。其原因在于,中国的企业内生于政府对市场拥有强大干预力量的制度环境之中,受政治环境的影响,政府的廉洁度越高,拥有政治关联的管理者所在的企业发生违规的概率会越低。考虑到税收因素在现代公司投融资决策中的重要作用,税收负担越低的上市公司,面临的政府监管也越宽松,经营压力越小,因此,实际税负越低的企业发生违规行为的动机也越弱。税负较重的公司一方面有动机通过违规行为进行“避税”,另一方面,它们的“政企关系”相对更差,从政府处获得的资源也相对更少,在获取良好业绩表现、获得再融资资格以及维护上市地位方面承担着更大的压力,因此,税负较重地区的企业有更多违规倾向。

本文的研究丰富了反腐败领域的研究文献,建议监管部门将区域腐败程度作为监督上市公司违规行为的一个预警性指标。党的十八大报告明确提出“坚持中国特色的反腐倡廉之路”,十九大报告再次强调“以零容忍态度惩治腐败”,对上市公司的运营环境产生了重大而深远的影响。虽然全国反腐力度相同,各区域上市公司面临着相同的制度环境,但反腐新政对高腐败区域和低腐败区域的震慑力可能存在差异。国企的公司治理与高管激励机制本质上就是官员考核与晋升机制的延续,因此反腐新政对上市公司违规行为的影响可能存在所有制差异。反腐败对上市公司违规行为治理效果的差异性是值得进一步研究的课题。●

【参考文献】

[1] 周黎安,陶婧.政府规模、市场化与地区腐败问题研究[J].经济研究,2009,44(1):57-69.

[2] 蒋尧明,赖妍.企业社会资本、产品市场竞争与上市公司违规行为[J].中南财经政法大学学报,2017(5):32-41.

[3] 滕飞,辛宇,顾小龙.产品市场竞争与上市公司违规[J].会计研究,2016(9):32-40.

[4] 周开国,应千伟,钟畅.媒体监督能够起到外部治理的作用吗?——来自中国上市公司违规的证据[J].金融研究,2016(6):193-206.

[5] 肖奇,沈华玉.分析师关注、成长性与公司违规行为研究[J].商业研究,2017(10):116-125.

[6] 陆瑶,胡江燕.CEO与董事间“老乡”关系对公司违规行为的影响研究[J].南开管理评论,2016,19(2):52-62.

[7] 杜兴强,熊浩.外籍董事对上市公司违规行为的抑制效应研究[J].厦门大学学报(哲学社会科学版),2018(1):65-77.

[8] 车响午,彭正银.上市公司董事背景特征与企业违规行为研究[J].财经问题研究,2018(1):69-75.

[9] 逯东,谢璇,杨丹.独立董事官员背景类型与上市公司违规研究[J].会计研究,2017(8):55-61,95.

[10] 陈延庆.廉政教育生活化:“腐败亚文化”背景下的“廉政文化”之路[J].学术论坛,2013,36(10):198-201.

[11] MIRONOV M.Should one hire a corrupt CEO in a corrupt country?[J]. Journal of Financial Economics,2015,117(1):29-42.

[12] ERIC VAN DEN STEEN.On the origin of shared beliefs(and corporate culture)[J].Rand Journal of Economics,2010,41(4):617-648.

[13] 樊纲,王小鲁.中国市场化指数——各地区市场化相对进程报告[M].北京:经济科学出版社,2011.

[14] 高雷,何少华,黄志忠.公司治理与掏空[J].经济学(季刊),2006(4):1157-1178.

[15] 郑丽婷,金雪军.政治关联与公司治理有效性:基于上市公司证券违规的数据[J].财经论丛,2017(6):79-87.

[16] DESAI M, DYCK A, ZINGALES L.Theft and taxes [J]. Journal of Financial Economics,2007,84(3):591- 623.

[17] 万华林,朱凯,陈信元.税制改革与公司投资价值相关性[J].经济研究,2012(3):65-75.

[18] DUCHIN R,SOSYURA D.The politics of government investment[J]. Journal of Financial Economics,2012,106(1):24-48.

[19] 张婕,潘安娥.定向增发时的盈余管理研究:基于国有控股权视角[J].投资研究,2016(8):87-94.

[20] KNACK S.Measuring corruption in eastern europe and central asia:a critique of the cross-country indicators[R].World Bank policy research working paper No.3968,2006.

[21] 陈刚,李树.中国的腐败、收入分配和收入差距[J].经济科学,2010(2):55-68.

[22] LEVITT S D.Why do increased arrest rates appear to reduce crime:deterrence,incapacitation,or measurement error?[J].Economic Inquiry,1998,36(3):353-372.

[23] 彭茂,李進军.公司价值、外部治理环境和上市公司违规行为研究:来自中国上市公司的经验数据[J].天府新论,2016(4):120-126.

[24] 王小鲁,樊纲,马光荣.中国分省企业经营环境指数2017年报告[J].经济学动态,2018(4):2.