基于动态主元的Logistic模型在中小型创新企业财务风险预警中的应用

2019-11-05孟巧范国帅王胜男牟必燕张靖周凯朋

孟巧 范国帅 王胜男 牟必燕 张靖 周凯朋

【摘要】 合理的财务风险预警模型对中小型创新企业管理预测并发现企业经营情况和财务状况的变化具有重要意义。文章基于国内外现有的财务风险预警模型,选取2013—2017年度我国ST和非ST中小型创新企业各10家作为研究样本,借助SPSS软件进行单因子样本T检验,剔除差异不显著的指标,通过检验主成分指标,构建预警模型,分别选取ST和非ST企业各4家进行预测,根据准确率情况,以所选取的20家ST和非ST企业的共有指标作为变量,构建综合Logistic回归预警模型,經过Hosmer-Lemeshow拟合优度检验,反映ST和非ST企业的财务危机状况,从而较为准确地预警企业的财务风险,帮助企业准确把控投资方向,进一步进行市场投资预测,为中小型创新企业的发展提供具有可行性的依据方案。

【关键词】 Logistic回归;财务风险预警;主成分分析法

【中图分类号】 F234 【文献标识码】 A 【文章编号】 1002-5812(2019)17-0077-05

一、引言

在我国,中小型创新企业对经济发展发挥着重要作用。目前,我国中小型创新企业具有数量多、分布广的特点,生产线规模小,创新技术有限,但经营方式多样化,负债水平较高。现如今全球经济逐步走向一体化,对风险抵御能力较弱的中小型创新企业的财务风险预警机制的有效性和可行性提出了更高标准,中小型创新企业在激烈的市场竞争中压力剧增。此外,企业内部财务风险管控能力不足、管理层治理结构不完善、资本运营结构不健全、资金投融方式不恰当和创新技术不独特等问题进一步加剧了中小型创新企业在市场上生存并发展下去的难度,需要企业及时实施相应的防治措施。

国外研究表明,早在20世纪30年代西方学者就已经开始对企业如何有效管理并控制财务风险危机进行了相应研究,并提出了多种多样的财务风险预警方法和模型,一般可分为定性分析和定量分析两种。Argenti(1977)采用管理评分法建立的财务危机成因模型得到了广泛应用,并提出企业如何有效管理并发挥管理层的作用。Ohison(1980)采用Logistic回归方法建立了财务危机预警模型,揭示了所研究企业的财务状况面临破产的概率分布情况。

我国学者建立的财务风险预警模型主要是以传统的财务指标为基础、以财务比率分析为主体的单变量预警模型,在研究过程中,多将财务比率和各种统计方法结合为多变量预警模型,使用非统计类方法建立财务风险预测模型。在中国知网上以“财务风险预警”为关键词,共检索到6 090余篇相关文献,数据显示我国学者从1995年开始对财务风险预警课题进行研究,并呈递增趋势。2008年受企业重组改革政策的影响,关于财务风险预警的课题引起了学者的广泛关注,截至2018年底,与“财务风险预警系统”主题相关的文献有411篇,“财务风险系统”有382篇,“预警系统”有317篇。

国内外学者对Logistic回归预警模型的研究都得到了有效验证,并在企业发展中广泛应用。吴笛嘉、林桂兰(2017)通过分析新能源企业资本结构对企业绩效的影响,为新能源企业如何屹立于竞争激烈的市场中提出了有效建议。此外,徐玉芳、邵胜华(2017)通过建立综合Logistic回归与纯财务指标Logistic回归的对比模型,验证了综合Logistic回归财务风险预警模型的准确性较高。岳彩信(2012)发现Logistic动态分析模型的预测精度更加理想。陈芳、吴杰(2017)基于因子分析与Logistic回归模型的对比,发现综合Logistic回归模型的判别效果更好。本文在上述研究成果的基础上,进一步搜集财务危机企业和非财务危机企业的财务数据,通过检验主成分指标,构建主成分预警模型,得出该模型判别结果准确率不高的结论,进而构建Logistic回归财务风险预警模型,并进一步研究主要的影响因素。通过检验预测组发现,本文所构建的Logistic回归预警模型能够及时识别财务风险和财务危机的征兆,可以为中小型创新企业财务风险预警提供参考。

二、中小型创新企业财务风险预警模型的设计

现代社会对中小企业财务管理的规范性和科学性要求较高,而当前众多中小型创新企业达不到这一要求。本文选取企业规模、资产与负债结构相近、经营业务范围不同的20家中小型创新企业作为研究对象(其中ST和非ST企业各10家,ST企业为财务危机组,非ST企业为非财务危机组),利用主成分分析和Logistic回归分析方法,对建模组样本2013—2017年度的财务数据进行分析,分别建立财务风险预警模型。

建立财务风险预警模型的关键在于指标选取的科学性。因此在考虑企业实际经营情况以及参考众多优秀创新企业选取财务风险预警指标的经验的基础上,本文认为中小型创新企业的财务风险预警指标必须考虑企业的营运能力、盈利能力、偿债能力和发展潜能等多个方面,因此,指标应包含能够全面反映企业财务状况和经营状况的信息,这是指标能否准确反映企业财务风险的基础。本文根据企业财务风险预警指标体系,从一级指标即盈利能力、营运能力、偿债能力、成长能力、现金流量方面,选取14个二级指标,包括每股收益、每股净资产、存货周转率、总资产周转率、应收账款周转率、流动比率、速动比率、资产负债率、营业总收入同比增长率、毛利润、总资产净利率、现金流量与当期债务比率、每元销售现金净流量、全部资产现金回收率。如表1所示。

三、非财务危机组企业的模型构建与检验

(一)单因子样本T检验

在选取初始指标之后,首先对非财务危机组企业的14个二级指标分别进行单因子样本T检验,找出存在显著性差异的指标,结果如表2所示。

由检验结果可知:存货周转率X3、速动比率X7、每元销售现金净流量X13的Sig值均大于0.05,表明指标之间差异不显著,剔除这三个指标,共得到11个参与模型构建的指标。

(二)主成分分析指标检验

为了减少不同指标之间的相互影响,首先对10家非财务危机组企业14个二级指标的数据进行标准化处理,然后对所得到的数据进行KMO检验及Bartlett球形检验,根据KMO检验系数高于0.5,Bartlett显著性越接近于0,各指标间的相关性越强的特性,来确定数据是否适合进行主成分分析。通过对10家企业14个二级指标的数据进行处理和检验,结果如表3所示。KMO检验系数为0.793>0.5,对应的Bartlett球形检验统計量显著性概率低于5%,适合采用主成分方法进行分析。

(三)主成分预警模型的构建

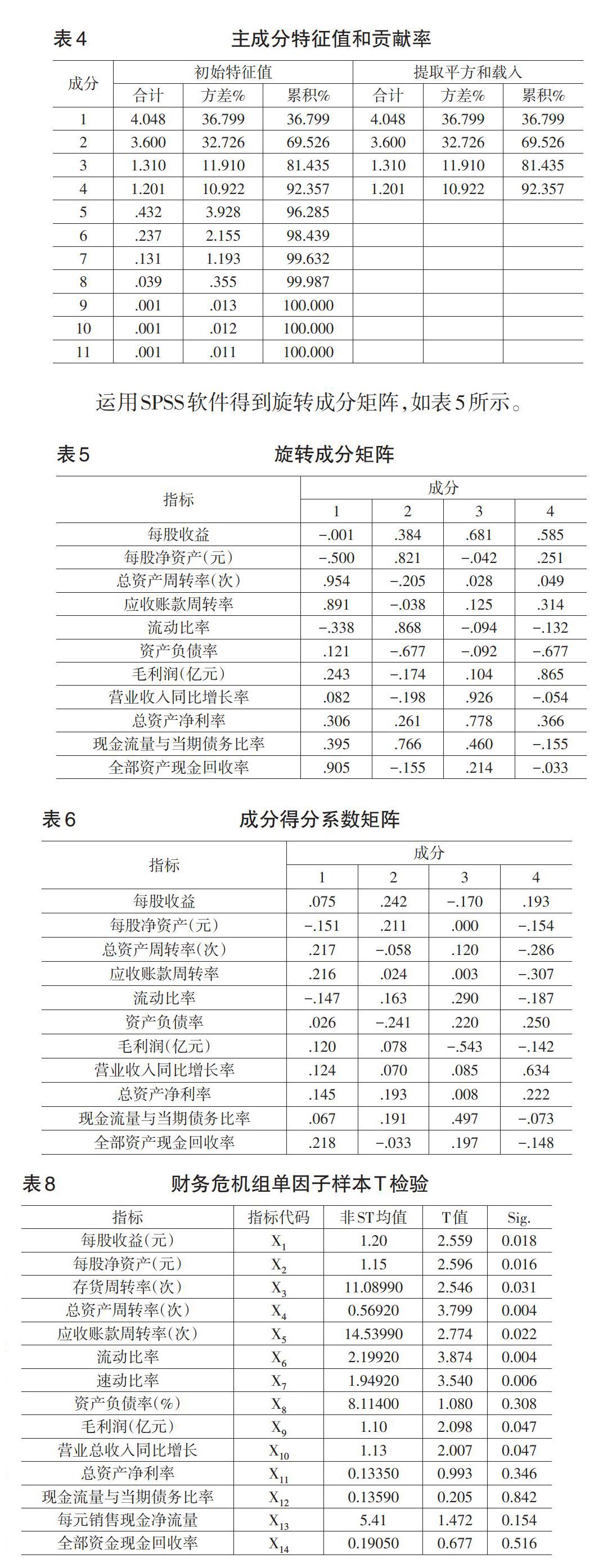

本文运用SPSS软件对2013—2017年度10家非财务危机组企业的数据进行主成分分析,计算各主成分的特征值和贡献率,结果如下页表4所示。可知,前4个主成分的特征值均大于1,且累积贡献率为92.357%。

运用SPSS软件得到旋转成分矩阵,如表5所示。

由旋转成分矩阵可以得出4个主成分表达式:

F1=0.075X1-0.151X2+0.217X3+0.216X4-0.147X5+0.026X6+0.120X7+0.124X8+0.145X9+0.067X10+0.218X11 (1)

F2=0.242X1+0.211X2-0.058X3+0.024X4+0.163X5-0.241X6+0.078X7+0.070X8+0.193X9+0.191X10-0.033X11 (2)

F3=-0.170X1+0.000X2+0.120X3+0.003X4+0.290X5+0.220X6-0.543X7+0.085X8+0.008X9+0.497X10+0.197X11 (3)

F4=0.193X1-0.154X2-0.286X3-0.307X4-0.187X5+0.250X6-0.142X7+0.634X8+0.222X9-0.073X10-0.148X11 (4)

根据各主成分贡献率,得出非财务危机组企业的财务风险主成分预警模型为:

Z=0.36799F1+0.32726F2+0.1191F3+0.10922F4 (5)

根据上述财务风险主成分预警模型表达式,并收集另外8家企业(ST和非ST企业各4家)的数据,进行标准化处理后代入公式,计算Z值,进而得出判别结果,如表7所示。

由判别结果可以看出,主成分预警模型的结果不能准确反映企业的财务风险状况。

四、财务危机组企业的模型构建与检验

(一)单因子T检验

选取10家财务危机组企业的14个二级指标,分别进行配对样本T检验,找出存在显著性差异的指标。检验结果如表8所示。

单因子样本T检验显示,资产负债率X8、总资产净利率X11、现金流量与当期债务比率X12、每元销售现金净流量X13、全部资金现金回收率X14这五个指标的Sig值均大于0.05,指标之间关系不显著,从而剔除这5个指标,最终得到9个参与模型构建的指标。

(二)主成分分析指标检验

为了减少不同指标之间的相互影响,对所选取的10家财务危机组企业的14个二级指标数据进行标准化处理,通过KMO检验和Bartlett球形检验处理后的数据,以确定主成分分析是否适用于10家企业的数据。具体检验结果如下页表9所示。KMO>0.5,Bartlett球形检验统计量对应的显著性概率小于5%,说明主成分分析适用于标准化处理后的数据。

(三)主成分预警模型的构建

运用SPSS软件对本文选取的10家财务危机组企业2013—2017年度的数据进行主成分分析,计算各主成分的特征值和贡献率,结果如表10所示。

由表9可知,前3个主成分的特征值均大于1,且累积贡献率达到74.98%,具有很好的诠释作用。通过方差最大化得到旋转成分矩阵,如表11所示。

根据旋转成分矩阵得到3个主成分表达式:

F1=-0.401X1+0.178X2-0.054X3-0.50X4-0.570X5+0.245X6

-0.507X7+0.944X8+0.934X9 (6)

F2=0.656X1+0.935X2+0.825X3+0.227X4-0.306X5-0.259X6-0.400X7-0.193X8-0.182X9 (7)

F3=0.467X1+0.184X2-0.195X3+0.885X4+0.053X5+0.748X6+0.146X7+0.118X8+0.213X9 (8)

根据各主成分贡献率,得出10家财务危机组企业的财务风险主成分预警模型:

Z=0.30341F1+0.26750F2+0.17888F3 (9)

根据财务风险预警模型和主成分表达式,收集另外8家企业(ST企业与非ST企业各4家)与之相关的数据,进行标准化处理后代入公式,计算Z值,进而得出判别结果,如表13所示。

可以看出,主成分预警模型的准确率不高,不能准确预测中小型创新企业的财务危机。

五、构建Logistic回归预警模型

(一)模型的构建

对样本企业2013—2017年度的数据进行整理,并分别对经单样本T检验后非财务危机组和财务危机组企业的指标进行整合,选取二者的共有指标作为变量,代入SPSS软件进行Logistic多元回归,在分析时,赋予财务危机组企业因变量的值为1,非财务危机组企业因变量的值为0。分析结果如表14所示。

如下页表15所示,Sig值为1.000,大于0.05,说明Logistic回归预警模型拟合优度较好。

根据多元Logistic回归分析结果得到Logistic回归预警模型:

将建模组和检验组的原始指标数据代入财务风险预警模型得到P值,因为财务危机组和非财务危机组企业是按照1∶1的比例选取的,因此将判别分割点选取为0.5,即:P>0.5代表财务危机组企业,P<0.5代表非财务危机组企业。判别结果如表16所示。

可以看出,经过Logistic回归分析后判别结果的准确率比主成分预警模型的准确率要高,建模组高达84.51%,检验组高达77.29%,比主成分预警模型的准确率高出近20%,因此Logistic回归预警模型可以更加准确地预测企业的财务风险。

(二)模型的有效性检验

对选取的8家财务危机组企业和非财务危机组企业2017年的财务数据进行相应的模型检验。首先对8家企业的指标数据进行标准化处理,然后代入Logistic回归预警模型中,计算出回归P值,以0.5为分界点进行判断。样本检验中对8家企业的判断正确,准确率达到98%,预测能力较好,能够准确地对企业的财务风险进行预警。通过拟合度检验,-2倍的对数似然函数的值为0,Nagekerke R2为1,说明模型拟合优度较好,能够准确地对企业的财务风险进行预警。

六、研究结论及相关建议

(一)研究结论

本文通过搜集财务危机企业和非财务危机企业的财务指标数据,利用单因子样本T检验,剔除差异不显著的指标,然后检验主成分指标,构建主成分预警模型。经检验得出该模型的判别结果,建模组为65.22%,检验组为60.74%,准确率并不高,不能准确预测企业的财务风险,进而本文构建了Logistic回归预警模型。构建该模型首先要对显著性检验的指标体系进行主成分分析,并观察Hosmer和Lemeshow检验表得到Sig值和Logistic回归预警模型拟合优度情况。经检验,该模型的判别结果,建模组为84.51%,检验组为77.29%,准确率较高。

通过对两种财务风险预警模型的实例检验和对比发现,本文所构建的Logistic回归预警模型有助于中小型创新企业及时识别财务风险和财务危机的征兆,调整财务战略和经营战略,以减少财务风险带来的损失。此外,投资者也可以通过此模型来预测企业未来的财务状况,对投资中产生的风险进行有效控制。

(二)相关建议

作为企业管理者,要时刻关注企业的财务活动,把握风险控制,降低企业的财务风险,可以采取如下措施:(1)提高企业的获利能力。通过实验研究数据发现,两组企业相比,财务危机组企业的盈利能力较差,大多为负增长,并且大部分利润为负值。因此,企业要想实现持续增长,必须提高获利能力。(2)合理利用杠杆效应。本文所搜集的财务危机企业大部分是资产负债率较高、营业成本较高的中小型企业,这些企业的债务负担过重,承受的财务风险较大。企业要想有效地控制这些风险,应建立多样化的融资渠道,采取正确的融资方式,合理利用财务杠杆效应,降低企业的财务风险。(3)加强对资金的管控。企业发展的必要前提是具备充足的资金,企业应合理安排资金用途,提高资金使用率。S

【主要参考文献】

[ 1 ] 吴笛嘉,林桂兰,新能源龙头企业资本结构对企业绩效的影响[J].商业会计,2017,(23):65-66.

[ 2 ] 徐玉芳,邵勝华.中小企业财务危机预警模型设计及实证研究[J].会计之友,2017,(12):31-34.

[ 3 ] 陈芳,吴杰.中小企业财务危机预警模型比较研究——基于因子分析与Logistic回归模型的对比[J].财会通讯,2017,(05):106-108.

[ 4 ] 黄晓波,王慧.从公司治理视角看农业上市公司财务风险[J].财会月刊,2017,(02):47-54.

[ 5 ] 王艺,姚正海.制造业上市公司财务预警体系的构建及比较——基于数据挖掘技术[J].财会月刊,2016,(21):49-55.

[ 6 ] 王庆华,杨杏.基于多分类Logistic回归模型的企业财务风险影响因素探析[J].财会月刊,2015,(18):64-68.

[ 7 ] 樊林堉.基于趋势性信息改进Logistic财务预警模型[J].经营与管理,2018,(10):140-142.

[ 8 ] 康雨舟.基于Logistic回归的制造业上市公司财务困境预警模型[J].现代经济信息,2018,(15):154-157.