碳排放权交易背景下配额碳资产的价值评估研究

2019-11-05郭文黄可欣

郭文 黄可欣

【摘要】 在SBM(slacks-based measure)评估方法的基础上,文章构建了SBM对偶规划模型,测度了七大碳排放权交易试点省市2013—2016年的配额碳资产影子价格(内在价值),并在此基础上对比分析了配额碳资产内在价值与市场交易价格间的差异。结果表明:(1)中国七大碳排放权交易试点省市配额碳资产影子价格均值为1.8104万元/t,即这七大试点省市每降低1t碳排放量将会减少1.8104万元GDP产出。(2)中国整体的配额碳资产影子价格由0.7714万元/t逐年上升至1.1876万元/t,七大试点省市也出现了相同的上升趋势,表明各省份实现进一步碳减排的难度在增加。(3)七大试点省市的配额碳资产影子价格差异较大,表明目前中国配额碳资产的内在价值存在空间异质性,政府的碳减排目标制定也应考虑省际空间异质性。(4)样本期间内,七大试点省市的配额碳资产交易均价仅为23.2605元/t,严重偏离其内在价值,表明独立分割的碳排放权交易试点市场难以促成配额碳资产的内在价值发现机制。

【关键词】 碳排放权;配额碳资产;价值评估;影子价格

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)17-0020-05

一、引言与文献综述

1992年,全球154个国家在里约召开的联合国环境与发展大会上共同签署了《气候变化框架公约》,由CO2等温室气体排放造成的气候变化正式成为全球各个国家共同应对的重要环境问题。为兼顾经济发展和碳减排目标,中国政府在2009年的哥本哈根全球气候会议上承诺,至2020年的单位GDP碳排放将减至2005年的55%—60%。之后,更在《中华人民共和国国民经济和社会发展第十二个五年规划纲要》(以下简称“十二五规划”)、《中华人民共和国國民经济和社会发展第十三个五年规划纲要》(以下简称“十三五规划”)两份重要经济发展纲领性文件中明确了17%和18%的阶段性CO2减排目标。可见,低碳经济将是中国未来一段时期内国民经济发展的基本理念。为实现上述减排承诺,中国政府近年来积极探索各种有利于企业碳减排的经济政策。目前,覆盖面较广、实施效果较为理想的是碳排放权交易。

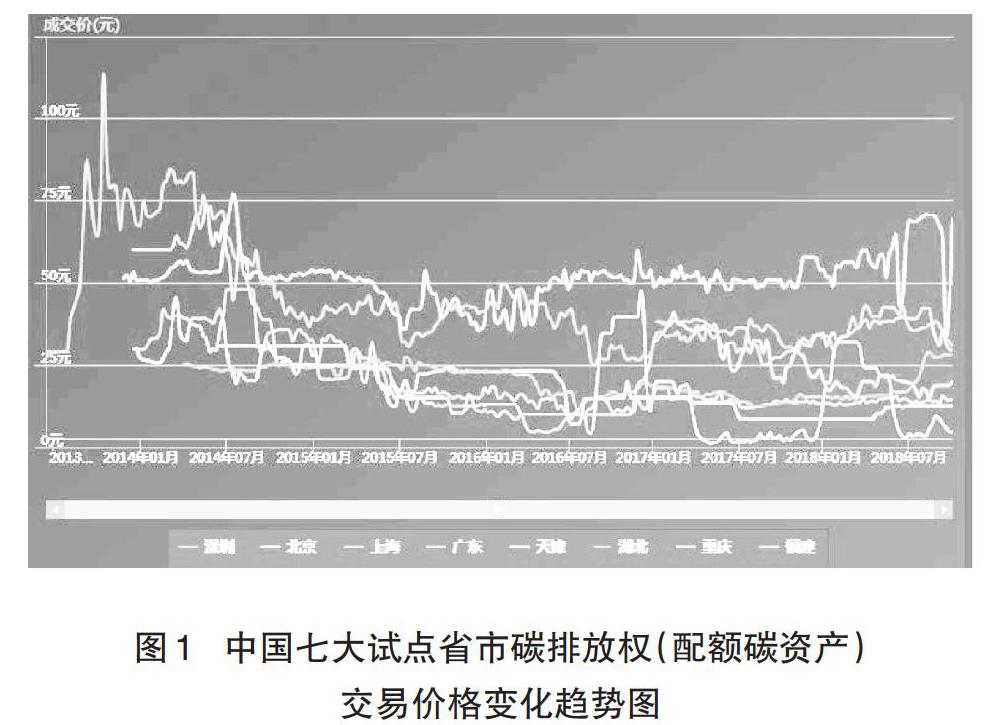

我国自2013年开始建立深圳、北京等七大碳排放权交易试点省市,自2013年6月深圳市第一笔碳排放权交易实现以来,截至2018年10月,七大试点省市共成交碳排放权总量近16 077万吨,成交价总额约347 787万元,为全国碳排放权交易市场的成立奠定了重要基础。然而,笔者通过市场深入分析发现:中国七大试点省市碳排放权交易的价格差异巨大,在时间序列上也呈现出较大的波动性(见图1)。如:北京市碳排放权交易价格围绕50元/吨波动,而湖北省碳排放权交易价格却始终低于25元/吨,两省市价差约为后者的1倍。深圳市的碳排放权价格的最高值为99.80元/吨,最低值为24.28元/吨,波动幅度是后者的3倍,等等。张鹏(2011)[1]等的研究表明,碳排放权交易市场的配额分配是企业配额碳资产的主要来源,因此,随着我国2017年12月全国碳排放权交易市场的开放,已经纳入或者即将纳入碳排放权交易(碳减排规制)市场的企业有必要对其拥有的配额碳资产地价值进行评估,以便更有效地管理企业碳资产和应对市场碳排放权价格的波动。

CO2等温室气体作为经济生产活动的非期望产出,本身不存在利用价值。然而,鉴于目前世界各国对于碳排放的控制需求,企业进行的碳减排活动具有价值,这也引出了“碳资产”的概念以及企业的“碳资产”管理活动(Jan B等,2008)[2]。谭中明等(2011)[3]、洪芳柏(2012)[4]也认为企业碳资产形成的前提是碳排放权交易的实现,碳排放权交易使得碳排放权和碳信用成为了稀缺资源,并且具备了资产的性质,称之为碳资产。因此,现有文献对于碳资产概念的界定也大多基于碳减排活动的视角,万林葳等(2010)[5]、魏东等(2011)[6]都从会计学的角度对碳资产进行了论述,两者都认为碳资产是企业在实施技术创新、碳交易等碳减排经济活动后,实际碳排放量低于政府限额碳排放基准量,并能够为企业带来经济利益的部分。也有部分文献致力于解决企业碳资产的确认和计量方面的研究,在这一研究领域,国内大部分学者仍然采用会计学的研究方法。张鹏(2010)[8]认为碳资产的价值计量属性可以选择历史成本或公允价值计量属性,具体计量属性根据企业消耗碳资产的情况进行选择,并且一经确定不得随意更改。这种观点也得到了高建来等(2015)[9]的支持,他认为历史成本计量模式适合现阶段我国企业的碳资产计量,但随着我国碳交易市场的全面开放和发展成熟,某些企业拥有的专门用于参与市场交易的碳资产应确认为金融资产,应采用公允价值计量方法。

上述文献对企业碳资产的概念、确认和计量等基础理论问题进行了深入的分析并达成了一定的共识。那么,剩下的问题是企业拥有的配额碳资产的价值如何评估?针对这一问题,Ratnatunga J等(2011)[10]研究了碳排放权的价值评估方法,认为评估模型中必须加入企业获得碳排放权的能力,不同企业碳排放权价值受其获得碳排放权的能力的影响。Lim等(2014)[11]认为企业CDM项目碳资产的评估中需要关注项目对应碳减排量的可实现性,即考虑CDM项目的风险会降低项目合同本身应对的碳减排收入。遗憾的是两者都未提供可行的企业配额碳资产的具体评估方法。高跃(2013)[12]、钱洁园等(2014)[13]分析了传统三大方法在企业碳资产评估中的实用性,结果发现成本法扭曲了碳资产的价值,收益法的评估结果容易受主观因素操控,市场法缺乏稳定的市场价格,传统三大资产评估方法都难以满足现阶段中国企业碳资产的特点,中国企业配额碳资产的评估需要寻找一种更为准确的方法。因此,有部分学者开始从金融资产估价方法的角度提出了碳资产的评估方法。Chevallier J(2009)[14]认为碳资产满足金融资产的特点,考虑碳资产的金融风险构建了碳资产评估的CAMP资产定价模型,然而,正如高建来等(2015)[9]的研究结果所示,只有企业拥有的专门用于参与市场交易的碳资产应确认为金融资产,而目前中国企业拥有的配额碳资产显然不符合这一特点。Isenegger P等(2010)[15]、陈汉明(2011)[16]、Dhavale D等(2017)[17]都基于数理建模的思路,前两者采用了蒙特卡洛模拟方法构建了碳资产的评估方法,后者采用贝叶斯模型构建了内部收益率模型来评估企业碳资产的价值。刘鹤等(2016)[18]则认为企业碳资产的评估需要从它的无形资产属性出发,采用实物期权方法进行价值估值特别适用。然而,这些方法针对的大多是基于核证自愿减排量(CCER项目)的评估方法,受CCER项目交易双方协商和博弈的结果影响较大。

综上所述,为了凸显中国碳排放权交易市场的成立是为了降低企业碳排放量这一目标,本文拟从碳排放效率优化的视角对现有研究成果进行拓展,即以CO2排放为例,借鉴SBM模型的建模思路,构建碳排放权影子价格评估方法测算中国七大试点省市2013—2016年碳减排的边际成本,以此确定同时期企业配额碳资产的价值。通过上述分析,以期为中国企业配额碳资产的有效管理以及应对碳交易市场的价格波动提供定量分析的手段。

二、评估方法与参数选择

如前文所述,在我国目前实施碳排放权交易的碳减排政策体系下,我国纳入碳减排体系的企业通过参与碳排放权交易市场将形成配额碳资产,下文将针对企业的配额碳资产构建影子价格评估方法进行价值评估。

影子价格,是一种能够反映产品真实经济价值、市场供求状况和资源稀缺程度的价格,经常被学者用于计算环境非期望产出,特别是碳排放的边际减排成本(刘明磊等,2011;陈立芸等2014;张成等,2017)[19-21]。目前,中国七大试点省市碳排放权交易市场中,纳入企业在二级市场中的碳排放权配额交易遵循本省市的基本交易规则,由于七大试点省市碳排放权交易时间较短,实际交易价格波动较大且极不稳定,笔者认为样本期间碳排放权的实际交易价格不能等同于其价值。因此,本文借鉴孙涛等(2014)[22]、韩立岩等(2015)[23]等的研究成果,采用试点省市的碳边际减排成本(碳影子价格)来表征试点省市中企业的配额碳资产价值。

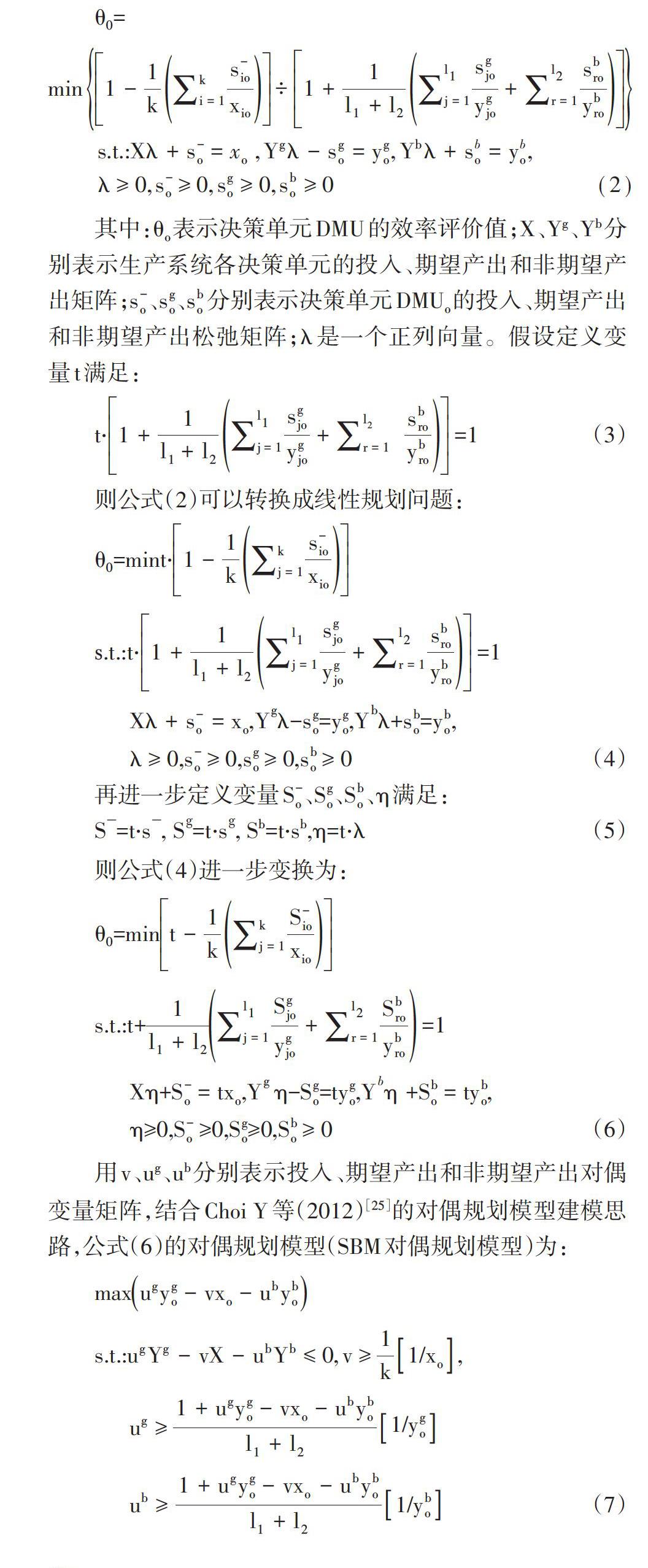

(一)评估模型。考虑一个包含m个决策单元DMUi(i=1,2,…,m)的经济生产系统,每个决策单元有k个投入要素、l1个期望产出要素和l2个非期望产出要素。则该经济系统的生产可能集T为:

其中:θo表示决策单元DMU的效率评价值;X、Yg、Yb分别表示生产系统各决策单元的投入、期望产出和非期望产出矩阵;[s-o]、[sgo]、[sbo]分别表示决策单元DMUo的投入、期望产出和非期望产出松弛矩阵;λ是一个正列向量。假设定假定pg、pb分别表示期望产出和非期望产出的影子价格,而期望产出的市场价格反映了其影子价格,即pg用期望产出的市场价格来度量。则有:

(二)参数的选择。与郭文等(2017)[26]的研究相似,本文认为企业经济生产活动中的碳排放主要来源于化石能源的消费。因此,上述企业配额碳资产的影子价格的SBM对偶测度模型中,本文仍采用劳动力、资本、能源消费为投入要素;GDP为期望产出要素;CO2排放量为非期望产出要素。其中:劳动力投入要素和GDP期望产出分别选择省际人口总量指标和省际GDP指标来衡量,原始数据来自于《中国统计年鉴》,其中省际GDP指标以2013年为基期,采用GDP价格平减指数进行平减处理。能源投入要素的测度借鉴孙作人(2015)[27]的研究成果,采用中国各省经济生产活动常用的20种终端能源消费量折算为标准煤,原始数据来自于《中国能源统计年鉴》。资本存量投入要素的測算采用林伯强等(2011)[28]提出的永续盘存法,固定资产年折旧率选择苗壮等(2012)[29]预测的“十二五”期间的中国固定资产年折旧率平均值11%。CO2非期望产出则采用省际能源量以及标准煤的碳排放系数计算获得。

三、碳排放权影子价格测度——配额碳资产价值评估

由于我国的全国碳交易市场于2017年12月才开始启动,起步较晚,并且目前纳入全国碳交易市场的仅有电力行业企业,缺乏有效的交易数据资料。因此,本文选择七大试点省市的碳排放权交易为研究对象,并以2013—2016年为样本期间。鉴于数据的可获得性,深圳市采用了广东省的省际数据进行影子价格的测算。根据上述SBM对偶规划模型,结合Matlab 9.0a软件,计算的七大碳排放权交易试点省市2013—2016年的配额碳资产价值如下页表1所示。

如前文所述,政府承诺的减排目标为2020年相较于2005年,单位GDP碳排放降低40%—45%。这种总量约束的减排目标使得碳排放权具有了经济资源的稀缺性特点,并且碳减排目标越严格,碳排放权的价值就越高,相应的影子价格也越大。根据下页表1的测算结果发现,2016年我国整体碳排放权影子价格达到1.1876万元/t,表明在2016年我国要减少1t碳排放量将会造成1.1876万元GDP产出的减少。同时,样本期间内我国整体的碳排放权影子价格由0.7714万元/t逐年上升至1.1876万元/t,七大碳排放权交易试点省市的碳排放权影子价格也在逐年上升,如:北京市碳排放权影子价格由2013年的1.9387万元/t上升到4.0559万元/t。这说明随着我国环境保护政策力度的持续增强,以往粗放式的经济发展模式得到持续改善。而七大碳排放权交易试点省市的碳排放权影子价格的逐年上升趋势,也说明随着各省市碳减排目标的逐步完成,CO2的边际减排成本正在逐年上升,后期碳减排的难度也将增大。因此,从碳排放效率的视角来看,配额碳资产的价值应是逐年增大的。从单个省市来看,七大碳排放权交易试点省市的碳排放权影子价格相差较大,以2016年为例,影子价格最高的北京市为4.0559万元/t,而湖北省仅为0.7192万元/t。这说明目前我国配额碳资产价值存在空间异质性,经济发达的北京、广东、上海等省市的边际碳减排成本远高于湖北、重庆等省市。因此,我国政府应制定省际差异化的碳减排目标,在实现碳减排目标的同时控制碳减排成本。

2013—2016年我国七大碳排放权交易试点省市的配额碳资产价值为0.4255万元/t—4.0059万元/t,远高于其历年配额碳资产的交易均价23.2605元/t,表明七大试点省市的碳排放权交易价格都严重扭曲了配额碳资产的内在价值。周华蓉等(2018)[30]的研究表明,碳排放权市场交易价格对配额碳资产内在价值的扭曲容易降低其他企业参与碳排放权交易市场的积极性,甚至降低碳排放权交易市场的有效性。因此,本文认为目前中国碳排放权配额的一级市场价格仍需进一步提高,减少免费配额的分配,推动二级市场交易价格向其内在价值靠近,实现经济系统整体的碳减排优化。另外,我国七大试点省市的配额碳排放权市场交易价格存在巨大差异。主要原因在于,试点阶段的七大省市碳排放权交易市场被分割成独立的交易系统,交易价格难以体现本省市相关行业技术条件下的碳减排边际成本。而随着全国碳交易市场于2017年12月开放,碳排放权的全国整体市场的流动性大大增强,碳排放权更多地从配额碳资产价值较低省份流向配额碳资产价值较高的省份,从而碳排放权交易价格趋于一致,全国碳交易市场的开放有助于配额碳资产价值和市场交易价格的稳定。

四、结论

2016年10月,国务院发布的《“十三五”控制温室气体排放工作方案》明确提出了至2020年,我国将建设一个制度完善、交易活跃、监管严格、公开透明的全国碳排放权交易市场。笔者认为,建成上述全国碳排放权交易市场的首要任务在于形成有效的碳资产价格(价值)发现机制。而在相对成熟的碳排放权交易市场中,配额碳资产的交易价格应与其内在价值一致。因此,本文以我国碳排放权交易背景下配额碳资产的内在价值为研究对象,采用SBM对偶规划模型,測算了我国2013年启动的七大碳排放权交易试点省市的配额碳资产影子价格,以此指标表征配额碳资产的内在价值,并将各试点省市配额碳资产影子价格与相应交易市场的配额碳资产的交易价格进行了比较分析。通过上述分析,本文主要得出了以下研究结论:

1.配额碳资产的影子价格体现了其内在价值。本文的SBM对偶规划模型从效率的视角测度了碳排放权的影子价格,并得出了我国省际经济生产系统的配额碳资产内在价值。结果表明,2016年中国整体配额碳资产影子价格达到1.1876万元/t,即中国整体经济系统每减少1t碳排放量将会减少1.1876万元GDP产出,相应的配额碳资产的内在价值也为1.1876万元/t。

2.随着我国环境保护政策力度的持续增强,以往粗放式的经济发展模式得到改善。2013—2016年,中国整体的碳排放权影子价格由0.7714万元/t逐年上升至1.1876万元/t,七大碳排放权交易试点省市的碳排放权影子价格也在逐年上升,这说明随着各省市碳减排政策的逐步实施,我国以往粗放式的经济发展模式得到了改善。

3.七大碳排放权交易试点省市的配额碳资产影子价格相差较大,如:2016年北京市配额碳资产影子价格为4.0559万元/t,而湖北省仅为0.7192万元/t。说明目前中国配额碳资产价值存在空间异质性,政府应制定省际差异化的碳减排目标,在实现碳减排目标的同时控制碳减排成本。

4.样本期间内,七大试点省市组成的碳排放权交易市场并未形成配额碳资产的内在价值发现机制。中国七大碳排放权交易试点省市的配额碳资产交易均价仅为23.2605元/t,而配额碳资产的影子价格均值为1.8104万元/t。这表明目前中国七大碳排放权交易试点省市的配额碳资产价格严重扭曲了配额碳资产的内在价值,偏离了各省市现有技术条件下的碳减排边际成本。J

【主要参考文献】

[ 1 ] 张鹏.碳资产的确认与计量研究[J].财会研究,2011,(5):40-42.

[ 2 ] Jan Bebbington,Carlos Larrinaga González. Carbon Trading: Accounting and Reporting Issues[J].European Accounting Review,2008,17(4):697-717.

[ 3 ] 谭中明,刘杨.对碳资产财务会计处理的探讨[J].商业会计,2011,(31) 51-52.

[ 4 ] 洪芳柏.企业碳资产管理展望[J].杭州化工,2012,42(1):1-4.

[ 5 ] 万林葳,朱学义. 低碳经济背景下我国企业碳资产管理初探[J].商业会计,2010,(17):68-69.

[ 6 ] 魏东,聂利彬.企业内部碳交易机制构建的可行性研究[J].东岳论丛,2011,32(3):187-190.

[ 7 ] 江玉国,范莉莉.碳无形资产视角下企业低碳竞争力评价研究[J].商业经济与管理,2014,(9):42-51.

[ 8 ] 张鹏.碳减排量的会计确认与计量[J].财会月刊,2010,(16):18-19.

[ 9 ] 高建来,文晔.碳排放权交易会计的国际进展及借鉴[J].生态经济,2015,31(4):56-59.

[ 10 ] Ratnatunga J,Jones S,Balachandran K R. The Valuation and Reporting of Organizational Capability in Carbon Emissions Management[J].Accounting Horizons,2011,25(1):127-147.

[ 11 ] Lim X L,Lam W H. Review on Clean Development Mechanism (CDM)implementation in Malaysia[J].Renewable & Sustainable Energy Reviews,2014,29(7):276-285.

[ 12 ] 高跃.资产评估如何服务于碳资产会计处理[J].绿色财会,2013,(8):33-35.

[ 13 ] 钱洁园,梁飞媛.评估行业开展碳资产评估的思考[J].财会研究,2014,(8):35-37.

[ 14 ] Chevallier,Julien. Energy risk management with carbon assets[J].International Journal of Global Energy Issues,2009,32(4):328-349.

[ 15 ] Isenegger P,Von Wyss R. The Valuation of Derivatives on Carbon Emission Certificates -A GARCH Approach[J].Ssrn Electronic Journal,2010,(1):1-35.

[ 16 ] 陈汉明.资产评估在可转让排污权价值鉴定中的运用研究[J].首都经济贸易大学学报,2011,13(2):74-80.

[ 17 ] Dhavale D G,Sarkis J. Stochastic internal rate of return on investments in sustainable assets generating carbon credits[J].Computers & Operations Research,2018,(89):324-336.

[ 18 ] 刘鹤,范莉莉.实物期权视角下的企业碳无形资产价值评估[J].中国科技论坛,2016,(8):116-121.

[ 19 ] 刘明磊,朱磊,范英.我国省级碳排放绩效评价及边际减排成本估计:基于非参数距离函数方法[J].中国软科学,2011,(3):106-114.

[ 20 ] 陈立芸,刘金兰, 王仙雅等.基于DDF动态分析模型的边际碳减排成本估算——以天津市为例[J].系统工程,2014,(9): 74-80.

[ 21 ] 张成,史丹,李鹏飞.中国实施省际碳排放权交易的潜在成效[J].财贸经济,2017,38(2):93-108.

[ 22 ] 孙涛,赵天燕.企业排污的环境责任测度及其应用研究[J].中国人口·资源与环境,2014,24(5):102-108.

[ 23 ] 韩立岩,黄古博.技术的碳资产属性与定价[J].统计研究,2015,32(2):10-15.

[ 24 ] 袁润松,丰超,王苗等.技术创新、技术差距与中国区域绿色发展[J].科学学研究,2016,34(10):1593-1600.

[ 25 ] Yongrok Choi,Ning Zhang,P. Zhou. Efficiency and abatement costs of energy-related CO2,emissions in China:A slacks-based efficiency measure[J].Applied Energy,2012,98(5):198-208.

[ 26 ] 郭文,刘小峰, 吴孝灵.中国“十三五”时期省际碳减排目标的效率分配[J].中国人口·资源与环境,2017,27(5):72-83.

[ 27 ] 孙作人,周德群, 周鹏等.结构變动与二氧化碳排放库兹涅茨曲线特征研究——基于分位数回归与指数分解相结合的方法[J].数理统计与管理,2015,34(1):59-74.

[ 28 ] 林伯强,孙传旺.如何在保障中国经济增长前提下完成碳减排目标[J].中国社会科学,2011,(1):64-76.

[ 29 ] 苗壮,周鹏,李向民.我国“十二五”时期省级碳强度约束指标的效率分配——基于ZSG环境生产技术的研究[J].经济管理,2012,(9):25-36.

[ 30 ] 周华蓉, 贺胜兵, 邢书军.地区工业结构与二氧化碳影子价格异质性[J].湖南科技大学学报(社会科学版),2018,(2):69-77.

【作者简介】

郭文,男,南京财经大学会计学院,讲师,博士;研究方向:碳排放权分配。