安徽省居民人身保险投资需求的影响因素探析

——基于ECM模型的实证分析

2019-10-09王媛彭爱群李玮玮

王媛,彭爱群,李玮玮

(安徽工商职业学院 经贸学院,安徽 合肥 231100)

2000年以来,安徽省经济发展速度始终保持上涨态势,其中2000年至2017年人均GDP增长率达到14%,而人身险业务并没有与经济发展表现出持续显著的正相关关系,人均人身险保费支出甚至在某些年份出现了负增长。从人均人身险保费支出来看,2000年至2017年,安徽省人均人身险保费支出增速分别为36%、55%、65%、14%、6%、20%、19%、54%、15%、18%、-10%、-2%、-3%、17%、29%、31%、33%(根据《中国保险统计年鉴》有关年份数据整理所得)。从增长率指标来看,安徽省人身险保费收入2011年之后的增长速度有开始放缓的趋势,并在2011至2013年出现了负增长。人身险保费支出与经济发展水平的不一致,从侧面反映出安徽省人身险业务发展存在一定的问题。

1 人身保险需求的收入弹性模型分析

图1 不同的弹性需求

需求的收入弹性是指在价格和其他因素不变的条件下,由于消费者收入变化所引起的需求数量发生变化的程度大小[1]。通常用收入弹性系数来表示需求收入弹性大小。具体到人身险来说,就是消费者收入X的变化,引起人身险密度Y的变化程度的大小,如图1所示,由于收入对人身险密度的影响是正向的,所以其弹性是一条经过原点O的斜率线。当弹性系数=1时,斜率线上任意一点到纵轴X和到横轴Y的距离都是相当的;当弹性系数<1时,斜率线上任意一点到纵轴X的距离都小于到横轴Y的距离;当弹性系数>1时,斜率线上任意一点到纵轴X距离都大于到横轴Y距离。我们希望弹性系数大一点,但弹性系数一方面主要由消费者收入决定,其次还要受到城乡居民年末储蓄余额、平均每户家庭人口数、社会保障支出等因素制约(参见本文第二部分);另一方面,从主观上看,还要受到人身险行业的战略布局、人身险产品设计与宣传等方面的努力程度制约(参见本文第三部分)。

2 安徽省居民人身保险需求的实证分析

2.1 数据选取及处理

基于数据前后指标一致性及可得性,文章选取2000年至2017年年度数据作为实证研究基础数据。以安徽省人均人身保险费(即人身险密度)为被解释变量y,从家庭属性、社会保障两大维度选取四个指标作为被解释变量,以此分析安徽省人身险密度的影响因素及影响路径。各变量的含义如表1所示。

为了降低数据的剧烈波动及异方差对于建模的影响,文章分别对被解释变量和解释变量进行取对数处理。其中安徽省人身险密度记为lny,人均可支配收入为lnx1,城乡居民年末存款余额为lnx2,平均每户家庭人口数为lnx3;社会保障指标中社会保障支出为lnx4。

2.2 实证检验

2.2.1 平稳性检验

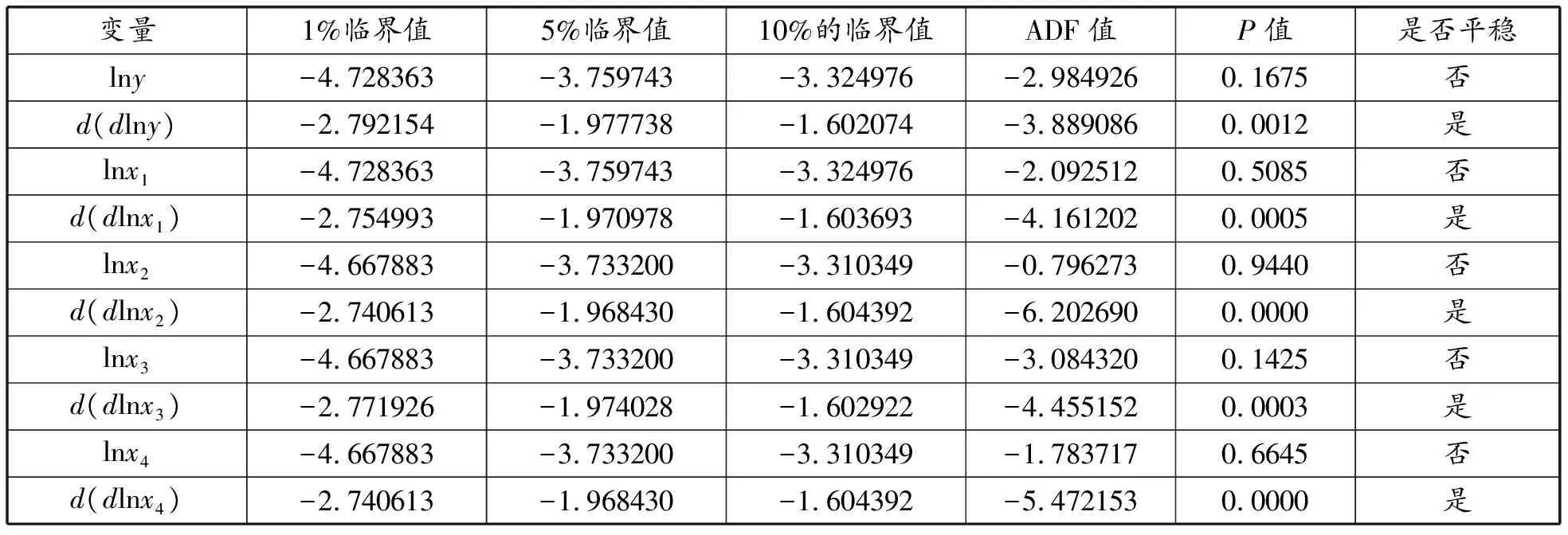

由于文章采用时间序列数据,为避免数据非平稳性导致的伪回归问题,在进行建模之前,先对各变量进行平稳性检验。采用ADF检验法验证各变量的平稳性,检验结果如表2所示。

表1 变量的含义及描述性统计

注:数据来源于2001-2017年《安徽省统计年鉴》及《中国保险统计年鉴》。

表2 变量平稳性检验结果

注:检验结果来源于eviews6.0。

从表2检验结果来看,在10%显著性水平,安徽省人身保险密度、人均可支配收入,城乡居民年末储蓄存款余额、平均每户家庭人口数及社会保障支出的原序列均为非平稳序列。在5%显著性水平下,上述数据二阶差分序列均为平稳序列。

2.2.2 协整检验

由平稳性检验结果可知,被解释变量及解释变量均为二阶单整序列,可进行协整检验。本文采用基于回归方程的残差ADF平稳性检验,来说明数据之间是否存在协整关系。首先需建立被解释变量与解释变量间的回归模型,回归结果如下:

Iny=12.87908-3.454353 lnx1+2.532447 lnx2-3.396019 lnx3+0.501298 lnx4

回归结果拟合优度R=0.972026,拟合结果较好。其次得到了残差结果resid,在eviews6.0软件中令ecm=resid,并对ecm进行ADF平稳性检验,检验结果如表3所示。

表3 残差的平稳性检验结果

由表3检验结果可知,在1%显著性水平下,残差通过了平稳性检验,即原数据序列之间存在协整关系。

2.2.3 基于E-G两步法的ECM模型

基于上文的协整检验可知,原数据之间存在长期均衡关系,并得出残差项,记为ecm。以上文得到的ecm作为非均衡误差项加入误差修正模型,并用OLS法估计相应参数。建立的误差修正模型,回归结果如下:

Iny=18.09170-5.279653 lnx1+3.729205 lnx2-3.165995 lnx3+0.680226 lnx4+0.362928 ecm(-1)

模型的拟合优度为0.967179,拟合效果较为理想。

3 结论与建议

由实证结果可知,安徽省人身险密度主要受到人均可支配收入、城乡居民年末储蓄余额、平均每户家庭人口数、社会保障支出等相关指标的影响,每个指标的影响方向及深度各不相同。

第一,在家庭属性指标体系中,人均可支配收入对人身险密度产生反向影响,当人均可支配收入变动1个单位,人身险密度将反向变动5.279653个单位。城乡居民年末储蓄存款余额对人身险密度产生正向影响,当城乡居民年末储蓄存款余额变动1个单位,人身险密度将正向变动3.729205个单位。平均每户家庭人口数对人身险密度产生反向影响,当平均每户家庭人口数变动1个单位,人身险密度将反向变动3.165995个单位。

理论上,收入水平的提高是影响人们保险投资需求的,且是正向影响保险投资需求。而这里人均可支配收入水平提高,保险投资需求反而降低,其主要原因为:一是人均可支配收入较高的人群多为高收入群体。高收入群体投资渠道广泛、理财方式多样、规避风险的手段也较多,通常个人资产配置中保险投资的绝对额虽然较大,但是占其总资产的比例反而较小;二是据有关统计,目前家庭可支配收入一半以上是用来购买房产,保险投资所占比例较少。

城乡居民年末储蓄存款余额对人身险密度产生正向影响。这里主要是因为储蓄率高的人群绝大多数为低收入群体,低收入群体投资渠道、理财方式单一,一旦年末储蓄存款余额结余,绝大多数居民可能会考虑人身保险投资,这是一种保障功能较强的投资[2]。

平均每户家庭人口数反映了家庭规模问题,家庭规模和人身险密度成反向关系,家庭规模越小,意味着家庭保障的功能在弱化,人身保险的需求就更大。当然,其深层次的原因是,家庭规模小实际上意味着家庭人口的老龄化,老年人相对于年轻人购买人身保险的意愿相对较大。这是老龄化给健康保险市场带来的机遇,如何抓住市场机遇,这不仅需要保险公司推层出新、加大保险产品的设计与宣传,也要从态度和认知上改变原有的老年保险风险高不愿意承保的观念。

第二,社会保障支出对人身险密度产生正向影响,当社会保障支出变动1个单位时,人身险密度同向变动0.680226个单位。这主要是由于基本医疗保险和基本养老保险水平的提高对商业人身保险需求增长有正面影响。主要原因:一是基本医疗保险和基本养老保险水平提高、覆盖面广,提高了人们的健康保障意识[3];二是基本医疗保险和基本养老保险提供的是基础保障,保障水平较低,不能满足人们的保障性需求和多样化需求,而商业人身险公司能够个性化定制,满足不同层次的人身保险需求。