基于因子分析法的上市公司经营业绩评价

2019-09-30杨彩虹

杨彩虹

摘要:以陕西40家上市公司2015-2017年年报数据为基础,构建了由14个评价指标组成的业绩评价体系,运用因子分析法取盈利能力、发展能力、营运能力和偿债能力四个主要因子,并从这四个方面对陕西省上市公司的经营业绩进行了综合评价。结果表明,陕西省上市公司整体经营业绩一般,在行业及自身发展方面极不均衡,不适应现代经济发展的需要,因此,有必要采取一系列措施,促进陕西资本市场的快速发展。

关键词:因子分析法;上市公司;经营业绩

中图分类号:F275.5 文献标识码:A

文章编号:1005-913X(2019)07-0134-05

对于上市公司绩效评价的研究,国外要早于国内,且主要集中在指标体系的构建、评价方法的选择和资本结构的优化方面。国内近几年关于这个课题的研究也逐渐增多。主要体现在以下几个方面:第一,基于不同角度或行业进行的绩效评价。杨昌明、陈利宁(2010)以煤炭行业为研究对象,以26家上市公司为样本,运用沃尔评分法对这些公司的财务绩效进行了横向比较,并指出了这种方法存在的缺点和不足。卞振平(2016)以高等院校为研究对象,运用平衡积分卡法对其绩效进行了全面评价。杜红艳(2017)运用熵权双基点法创建了物流企业绩效评价模型,并运用实证研究法验证了模型的合理性。耿松涛、廖雪林(2018)选取了20家旅游上市公司,结合因子分析法对其经营绩效进行了评价和排名,并提出了旅游上市公司提高经营业绩的对策和措施。第二,对评价方法的研究。费小燕(2010)考虑了影响电子商务企业的财务指标和非财务指标,运用AHP法测定了影响企业绩效的具体因素。冀巨海、王琪(2011)尝试运用灰色理论,建立了煤炭企业绩效评价模型,得出的结果证明灰色关联评价模型能够较科学、客观的分析和改进企业的绩效管理水平。杨德权、薛云霞(2015)提出了交叉效力DEA和熵值法评价物流企业绩效的步骤,并运用实例验证了该法的有效性和优越性。周莹(2016)运用了AHP—模糊综合评价法构建了适应电子商务企业特点的绩效评价指标体系。第三,对绩效评价体系构建的研究。国内早期的绩效评价体系主要以财务指标为主,代表人物有徐国祥、檀向球等;后来逐渐引入非财务指标,更加全面的进行分析和评价,主要以冯根福、王会芳为代表。

一、陕西省上市公司现状

陕西省上市公司经过近二十年的发展,截止2018年9月底,数量已增至47家,位列西部十二省市区第二名。这47家上市公司总市值5 133.7亿元,总股本652.38亿股,资产总额6 203.2亿元,负债总额3 055.64亿元。47家上市公司中,有26家在深圳证券交易所上市,占上市公司总数的55%,其中主板11家、创业板9家、中小板6家;其余21家在上海证券交易所上市,占总数的45%,全部为沪市主板公司。

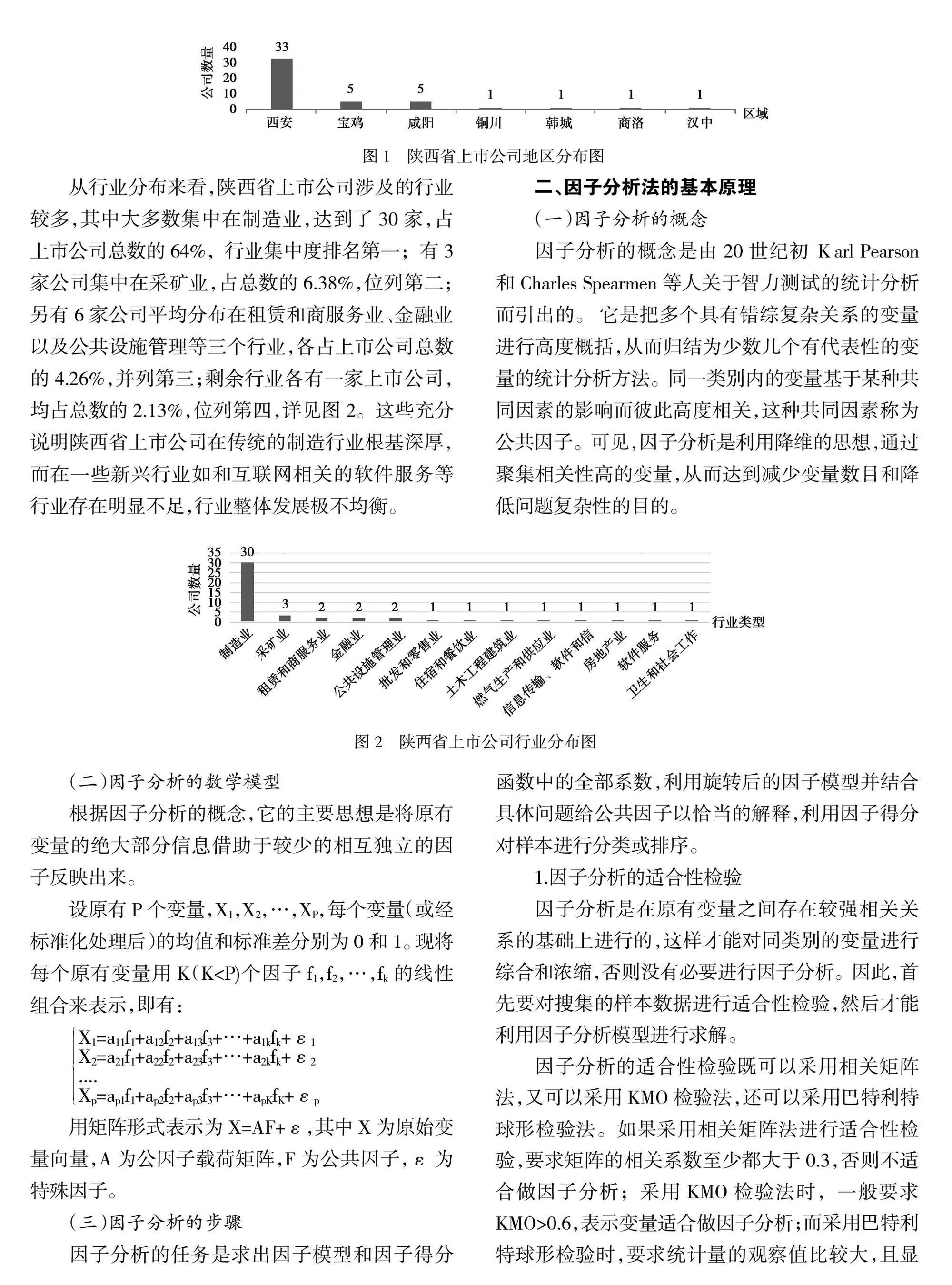

从地区分布来看,如图1所示,陕西省的上市公司大多集中在西安地区,共有33家,占总数的70%,位列全省第一;宝鸡和咸阳地区各有5家,占总数的11%,并列第二;铜川、韩城、商洛、汉中各有1家,各占总数的2%,并列末尾。由此可见,陕西省上市公司的地区分布极不均衡,几乎全部集中在关中经济较为发达的地区,以西安为中心,形成了高度聚集区,向四周辐射式发展,但效果并不理想,陕南地区目前只有两家上市公司,而陕北一家都没有,可见尚未受到集群辐射效应的影响。

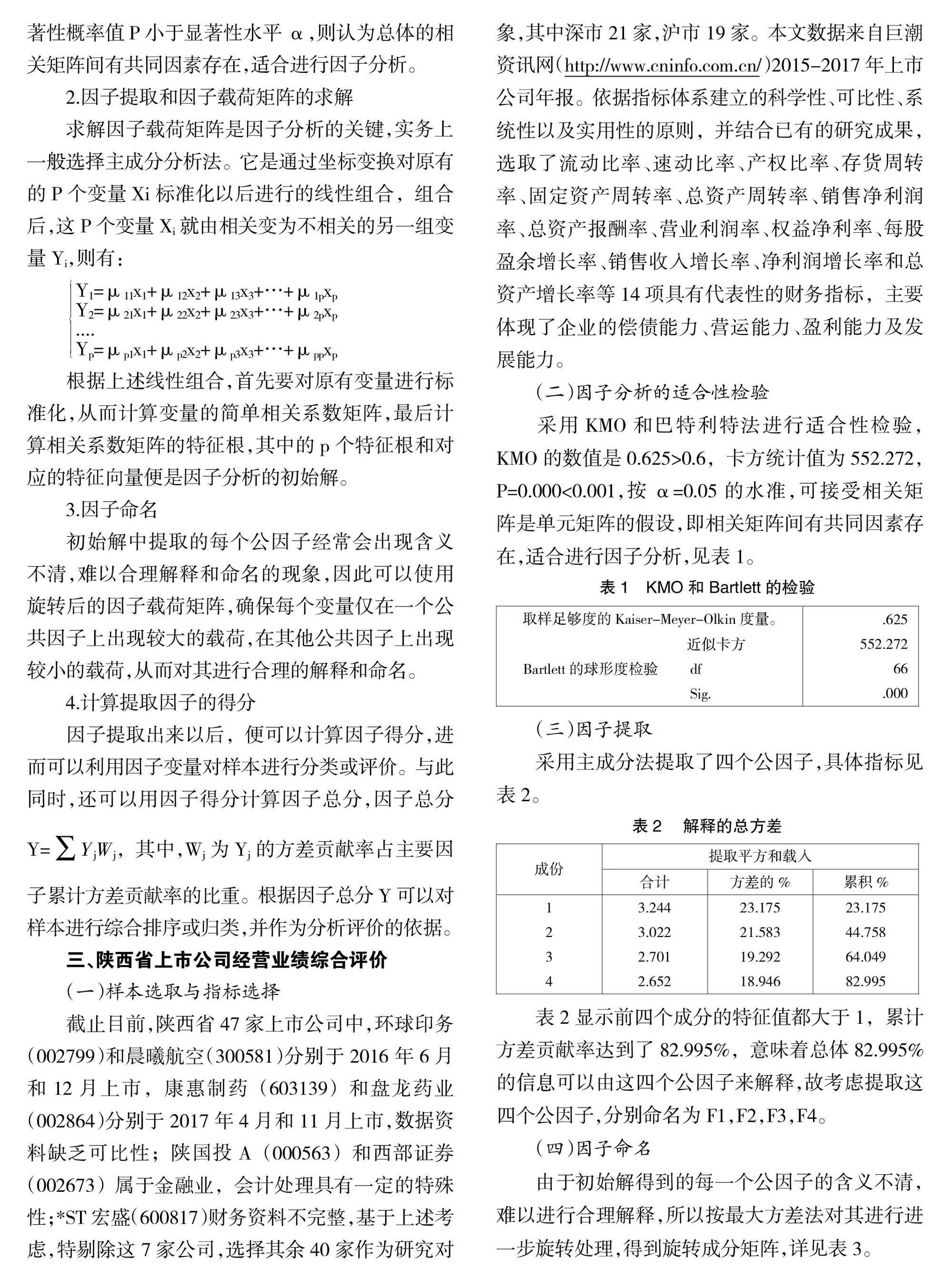

从行业分布来看,陕西省上市公司涉及的行业较多,其中大多数集中在制造业,达到了30家,占上市公司总数的64%,行业集中度排名第一;有3家公司集中在采矿业,占总数的6.38%,位列第二;另有6家公司平均分布在租赁和商服务业、金融业以及公共设施管理等三个行业,各占上市公司总数的4.26%,并列第三;剩余行业各有一家上市公司,均占总数的2.13%,位列第四,详见图2。这些充分说明陕西省上市公司在传统的制造行业根基深厚,而在一些新兴行业如和互联网相关的软件服务等行业存在明显不足,行业整体发展极不均衡。

二、因子分析法的基本原理

(一)因子分析的概念

因子分析的概念是由20世纪初Karl Pearson 和Charles Spearmen等人关于智力测试的统计分析而引出的。 它是把多个具有错综复杂关系的变量进行高度概括,从而归结为少数几个有代表性的变量的统计分析方法。同一类别内的变量基于某种共同因素的影响而彼此高度相关,这种共同因素称为公共因子。可见,因子分析是利用降维的思想,通过聚集相关性高的变量,从而达到减少变量数目和降低问题复杂性的目的。

(二)因子分析的数学模型

根据因子分析的概念,它的主要思想是将原有变量的绝大部分信息借助于较少的相互独立的因子反映出来。

设原有P个变量,X1,X2,…,XP,每个变量(或经标准化处理后)的均值和标准差分别为0和1。现将每个原有变量用K(K X1=a11f1+a12f2+a13f3+…+a1kfk+ε1 X2=a21f1+a22f2+a23f3+…+a2kfk+ε2 .... Xp=ap1f1+ap2f2+ap3f3+…+apKfK+εp 用矩阵形式表示为X=AF+ε,其中X为原始变量向量,A为公因子载荷矩阵,F为公共因子,ε为特殊因子。 (三)因子分析的步驟 因子分析的任务是求出因子模型和因子得分函数中的全部系数,利用旋转后的因子模型并结合具体问题给公共因子以恰当的解释,利用因子得分对样本进行分类或排序。 1.因子分析的适合性检验 因子分析是在原有变量之间存在较强相关关系的基础上进行的,这样才能对同类别的变量进行综合和浓缩,否则没有必要进行因子分析。因此,首先要对搜集的样本数据进行适合性检验,然后才能利用因子分析模型进行求解。 因子分析的适合性检验既可以采用相关矩阵法,又可以采用KMO检验法,还可以采用巴特利特球形检验法。如果采用相关矩阵法进行适合性检验,要求矩阵的相关系数至少都大于0.3,否则不适合做因子分析;采用KMO检验法时,一般要求KMO>0.6,表示变量适合做因子分析;而采用巴特利特球形检验时,要求统计量的观察值比较大,且显著性概率值P小于显著性水平α,则认为总体的相关矩阵间有共同因素存在,适合进行因子分析。 2.因子提取和因子载荷矩阵的求解 求解因子载荷矩阵是因子分析的关键,实务上一般选择主成分分析法。它是通过坐标变换对原有的P个变量Xi标准化以后进行的线性组合,组合后,这P个变量Xi就由相关变为不相关的另一组变量Yi,则有: Y1=μ11x1+μ12x2+μ13x3+…+μ1pxp Y2=μ21x1+μ22x2+μ23x3+…+μ2pxp .... Yp=μp1x1+μp2x2+μp3x3+…+μppxp 根据上述线性组合,首先要对原有变量进行标准化,从而计算变量的简单相关系数矩阵,最后计算相关系数矩阵的特征根,其中的p个特征根和对应的特征向量便是因子分析的初始解。 3.因子命名 初始解中提取的每个公因子经常会出现含义不清,难以合理解释和命名的现象,因此可以使用旋转后的因子载荷矩阵,确保每个变量仅在一个公共因子上出现较大的载荷,在其他公共因子上出现较小的载荷,从而对其进行合理的解释和命名。 4.计算提取因子的得分 因子提取出来以后,便可以计算因子得分,进而可以利用因子变量对样本进行分类或评价。与此同时,还可以用因子得分计算因子总分,因子总分Y=■YjWj,其中,Wj为Yj的方差贡献率占主要因子累计方差贡献率的比重。根据因子总分Y可以对样本进行综合排序或归类,并作为分析评价的依据。 三、陕西省上市公司经营业绩综合评价 (一)样本选取与指标选择 截止目前,陕西省47家上市公司中,环球印务(002799)和晨曦航空(300581)分别于2016年6月和12月上市,康惠制药(603139)和盘龙药业(002864)分别于2017年4月和11月上市,数据资料缺乏可比性;陕国投A(000563)和西部证券(002673)属于金融业,会计处理具有一定的特殊性;*ST宏盛(600817)财务资料不完整,基于上述考虑,特剔除这7家公司,选择其余40家作为研究对象,其中深市21家,沪市19家。本文数据来自巨潮资讯网(http://www.cninfo.com.cn/)2015-2017年上市公司年报。依据指标体系建立的科学性、可比性、系统性以及实用性的原则,并结合已有的研究成果,选取了流动比率、速动比率、产权比率、存货周转率、固定资产周转率、总资产周转率、销售净利润率、总资产报酬率、营业利润率、权益净利率、每股盈余增长率、销售收入增长率、净利润增长率和总资产增长率等14项具有代表性的财务指标,主要体现了企业的偿债能力、营运能力、盈利能力及发展能力。 (二)因子分析的适合性检验 采用KMO和巴特利特法进行适合性检验,KMO的数值是0.625>0.6,卡方统计值为552.272,P=0.000<0.001,按α=0.05的水准,可接受相关矩阵是单元矩阵的假设,即相关矩阵间有共同因素存在,适合进行因子分析,见表1。 (三)因子提取 采用主成分法提取了四个公因子,具体指标见表2。 表2显示前四个成分的特征值都大于1,累计方差贡献率达到了82.995%,意味着总体82.995%的信息可以由这四个公因子来解释,故考虑提取这四个公因子,分别命名为F1,F2,F3,F4。 (四)因子命名 由于初始解得到的每一个公因子的含义不清,难以进行合理解释,所以按最大方差法对其进行进一步旋转处理,得到旋转成分矩阵,详见表3。 表3显示第一公因子F1在营业利润率、销售净利率、总资产利润率和净资产报酬率四个指标上有较高的因子载荷,可以概括为盈利因子;第二公因子F2在营业收入增长率、总资产增长率、净利润增长率和每股收益增长率四个指标上因子载荷较高,可以命名为发展因子;第三公因子F3在固定资产周转率、存货周转率和总资产周转率三个指标上因子载荷较高,可以命名为营运因子;而第四公因子F4则在流动比率、速动比率和产权比率三个指标上有较高的因子载荷,可以概括为偿债因子。 (五)计算因子得分 运用回归法计算出因子得分系数矩阵见表4。 设X1,X2,X3…X14为各项指标变量标准化以后的数值,根据因子得分矩阵,确定四个公因子关于指标变量的线性组合为: F1=-0.034X1-0.067X2-0.130X3+…-0.147X14 F2=-0.006X1+0.003X2+0.015X3+…+0.341X14 F3=0.008X1+0.036X2+0.042X3+…+0.063X14 F4=0.330X1+0.325X2-0.322X3+…-0.059X14 再以各因子所对应的方差贡献率占四个因子累计方差贡献率的比重为权数对其进行加权求和,得到陕西省上市公司经营业绩的综合评价得分F,即 F=0.2792F1+0.2601F2+0.2324F3+0.2283F4 计算结果见表5。 四、结论 从上表可以看出在盈利能力方面,隆基股份、中再资环的因子得分明显高于其他企业,且由于其在各因子中所占权重最大,所以其综合排名也居于前列。而天和防务、炼石有色、宝德股份、博通股份和彩虹股份等在该因子上的得分较低,综合排名也居于最后。所以企业要提高经营绩效要首抓盈利能力,这也是企业生存的首要条件。在发展能力方面,金钼股份、建设机械的发展较快,得分明显高于其他企业,其在各因子中的权重位列第二,这两家公司的综合排名也居于前列。从营运因子分析,凯撒旅游以绝对的优势超越其他企业,尽管该公司在其他因子上表现较差,但仍然位列综合排名第二位。可见,营运能力直接影响着企业的生产经营,进而影响企业经营业绩的高低。从偿债因子分析,该因子上得分低的公司排名也相对靠后,如宝德股份、博通股份和彩虹股份。所以,企业可以在充分利用财务杠杆的基础上,改善负债结构,寻找财务风险和利益的平衡点,以帮助企业改善经营管理。 总而言之,陕西省上市公司经营绩效整体不高。从综合分析来看,只有20家企业的综合得分为正值,占总体的50%,其余皆在平均值之下。同时陕西省上市公司存在行业发展极不平衡的现象,在排名前20的上市公司中,超过一半属于传统的制造业。制造类企业相对其他行业且而言经营业绩较好。这和陕西一直以来把制造业作为工业发展的中流砥柱是分不开的,尤其是近几年陕西制造业一直遵循调结构、促转型的发展主线,促进高端制造业、高技术产业的蓬勃发展,努力适应目前经济新常态和国家高质量发展的要求。相比较而言,陕西上市公司在其他行业则数量不足,发展较为薄弱,经营业绩不太乐观。 参考文献: [1] 陈利宁,杨昌明.基于熵值法的我国煤炭行业上市公司财务绩效评价[J].中国矿业,2010(1). [2] 卞振平.应用型高校创新创业教育绩效评价指标体系研究[J].辽宁科技学院学报,2016(5). [3] 杜红艳.物流企业创新绩效评价模型构建与运用[J].统计与决策,2017(19). [4] 耿松涛,廖雪林.基于因子分析的旅游上市公司经营绩效评价研究[J].数学的实践与认识,2018(8). [5] 费小燕.层次分析法在电子商务企业绩效评价中的應用[J].企业经济,2010(9). [6] 冀巨海,王 琪.煤炭企业绩效灰色关联评价——基于变异系数法的分析[J].经济问题,2011(5). [7] 杨德权,薛云霞.基于交叉效率DEA和熵IAHP对物流企业绩效评价[J].运筹与管理,2015(3). [8] 周 莹.基于AHP—模糊综合评价法的电子商务企业绩效评价研究[J].经营与管理,2016(7). [9] 吴明隆.问卷统计分析实务—SPSS操作与应用[M].重庆:重庆大学出版社,2013. [10] 陈晶璞,李艳萍.基于因子分析的金融类上市公司财务绩效评价[J].会计之友,2014(5). [责任编辑:纪姿含]