中小板上市公司资本结构与经营业绩关系的实证研究

2017-01-04刘艳桃

刘艳桃

摘要:以中小板172家上市公司为样本,时间跨度从2010年到2014年,基于盈利能力、营运能力、偿债能力和发展能力四个纬度选择了10个财务指标为被解释变量,采用因子分析法得出所选样本公司经营业绩的综合指标评价函数。其次,拟合资产负债率与公司经营业绩之间的关系,实证结果表明:资产负债率与公司经营业绩与呈指数关系,资产负债率不存在最优资本区间。

关键词:中小板;上市公司;资本结构;经营业绩;资产负债率

随着改革开放的不断深化,我国中小微企业已成为中国经济快速发展的一道亮丽的风景线,截至2015年3月,在全国工商登记的中小微企业已经超过1788万家,中小微企业对GDP的贡献超过65%,税收贡献占到了50%以上,出口超过了68%,吸收了75%以上的就业人员。我国自2004年6月正式在深圳证券交易所推出中小企业板,截至2016年3月4日,中小板上司公司数量已经达到了778家,是沪深两市主板上市公司数量的49.81%,是主板市场的有效补给,在资本市场中占据着重要的位置。由于中小企业板上市公司规模较小,在发展中存在着诸多风险因素,比如经营风险、汇率风险、投资风险等,相对于大中型上市公司,它们抵抗风险的能力较弱。因此,中小板上市场公司规划科学合理的资本结构显得尤为重要。为深入分析中小板上市公司经营业绩与资本结构之间的关系,本文选取了172家中小板上市场公司为样本,时间跨度从2010~2014年连续五年的相关财务指标,试图得出中小板上市公司的资本结构与经营业绩之间是否存在某种关系,进而,寻找适合我国中小板上市公司发展的最优资本结构区间,以更好地改善公司资本结构,提高公司经营业绩。

一、文献综述

中外学者早在20世纪50年代就开始了对资本结构与公司经营业绩的研究,具体包括资本结构的影响因素、公司绩效的评价方法以及资本结构与公司绩效的相关性等。国外最早开始研究资本结构与经营业绩关系的Titman和Wessels(1988)选取了469家美国制造业公司为研究对象,以线性结构模型为研究方法,利用1972~1982年间的面板数据为研究对象对负债比率与获利能力等因素开展研究,得出负债比率与获利能力之间存在明显的负相关关系这一结论。Rajan和Zingalas(1995)以西方七国为研究对象,他们发现所处国家不同,公司的一些特征也会不同,都会些许地影响到公司的资本结构,他们得出了公司经营业绩与盈利能力也呈现负相关关系这一结论。Booth(2001)通过对十个发展中国家样本数据的分析发现,发展中国家的公司业绩与资本结构之前都存在着高度显著的负相关关系(津巴布韦除外)。Frank和Goyal(2003)采用庞大数据库进行研究,并通过多重插补等方法降低误差,得到了公司经营业绩与账面价值财务杠杆比率呈现正相关关系这一结论。

对于资本结构的实证研究,我国起步较晚。1998年,陆正飞和辛宇将沪市1996年的上市公司按照行业进行分类后计算相关的指标并进行对比,分析不同行业因素究竟如何影响资本结构,最后得出结论:不同行业都有属于自己的资本结构,尽管存在较大的差别,但他们和获利能力存在显著的负相关关系,与规模、成长性等因素没有多大的关系。冯根福等人(1999)采用主成分分析法和多元回归法进行研究,最后得到资产负债率与公司的盈利能力呈现负相关关系这一结论。王娟和杨凤林(2002)的研究结果表明盈利能力指标对资本结构有很大的影响,可以看成资本结构变动的第二大影响因素。刘志彪等人(2003)的研究结果表明资本结构的改变的确会对市场的竞争强度造成一定的影响,他们两者之间存在着正相关关系,同时资本结构与经营业绩之间的关系则是负相关的。

二、研究假设

许多学者的研究都表明了资本结构与公司经营业绩之间存在一定的关系,但对于中小板上市公司来讲,两者之间的关系究竟如何,当一方变动时会对另一方造成怎样的影响?基于中外学者以往的研究和我国中小板上市公司的相关特征考虑,在构建模型之前,先给出两个假设。

假设一:中小企业板上市公司资产负债率与经营业绩负相关。权衡理论认为资本结构与公司绩效呈显著正相关关系,适度的负债能够提高公司的经营绩效;融资优序理论却证明了公司的资本结构与公司绩效之间存在负相关关系。中小板上市公司相对应主板上市公司来讲,有着规模较小,盈利水平一般,因此假设公司资产负债率与经营业绩负相关。

假设二:中小板上市公司存在一个最优资本结构区间。权衡理论提到,资本结构与经营业绩呈正相关关系,但当企业负债超过一定程度时,公司经营业绩则随着负债的增加反而减少。

这一假设是否适合于中小板上市,本文尝试应用近五年中小板上市公司财务数据进行实证研究。

三、样本选择和数据来源

本研究将ST公司、年度审核意见异常的公司以及数据不完整的公司从中小企业板的上市公司中剔除,最终选取了172家中小板上市公司,时间窗口为2010~2014年,财务数据取自于安信证券数据库。

四、变量选取

上市公司业绩评价一般都需从公司的财务效益状况、资产质量状况、偿债风险状况和发展能力等方面综合考虑,因此本研究首先从公司盈利能力、营运能力、偿债能力和发展能力四个纬度选取可以解释公司经营业绩的若干变量,分别是净资产收益率、总资产报酬率、成本费用利润率、流动资产周转率、总资产周转率、应收账款周转率、流动比率、速动比率、营业收入增长率、总资产增长率,共十个财务指标。其中净资产收益率、总资产报酬率突出股东回报,从股东价值和企业价值两个角度反映企业的盈利能力,成本费用利润率指标则突出企业经营成本带来的盈利能力;流动资产周转率、总资产周转率和应收账款周转率则是从资产效率的角度反映资产营运水平,反映资产创造产品和服务的能力;流动比率和速动比率则是从风险和收益平衡的角度反映公司业绩;营业收入增长率和总资产增长率则从规模增长的角度反映企业的成长性。

其次,为研究资本结构与经营结构业绩之间的关系,本文将资本结构聚集中小板上市公司债务规模,并以此为解释变量,探究其与公司经营业绩之间的关系。

五、中小板上市公司资本结构与经营业绩的实证分析

(一)公司经营业绩的综合评价

众所周知,衡量公司经营业绩的方法众多。本文采用因子分析法,基于表1给出的十个财务指标,得出刻画中小板上市公司经营业绩的主要因子,再构建中小板上市公司经营业绩得分模型。

1.T检验

首先将172家中小板上市公司十个与经营业绩相关的财务指标进行T检验,结果见表3。表3表明:X6未通过T检验故在因子分析中本文删除X6。

2.KMO检验和巴特利特球度检验

其次,将九个财务指标:净资产收益率、总资产报酬率、成本费用利润率、流动资产周转率、总资产周转率、流动比率、速动比率、营业收入增长率、总资产增长率纳入因子分析法。KMO和Bartlett的检验结果,见表4。

由表4可见,KMO值为0.664。一般来说,该值大于0.5就表示适合做因子分析法。

3. 经营绩效综合得分

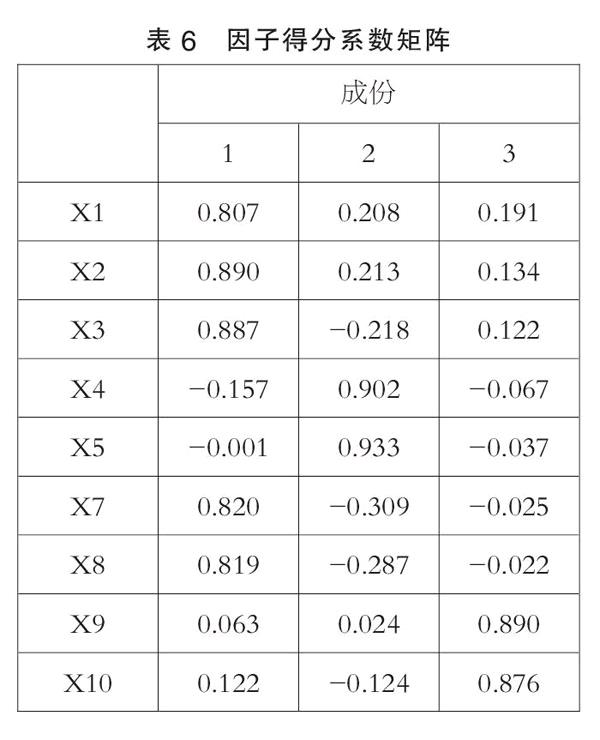

因子分析法得出的解释总方差和因子得分系数矩阵,分别见表5、表6。由表5,一般来说,因子分析中综合因子的提取要求因子的特征值大于1,并且累积方差贡献率要大于80%。根据特征值与输出方差解释表,本文的因子分析中前三个特征值均大于1,其余六个特征值均较小。前三个综合因子对样本方差的累积贡献率达到80.728%,说明这三个综合因子已包含原来指标的绝大部分基本信息,可以用来评价上市公司的经营业绩。

由表6得出刻画172家中小板上市公司经营业绩财务共3个因子,分别用R1,R2,R3表示。基于表6,因子R1主要由净资产收益率X1、总资产报酬率X2、成本费用利润率X3、流动比率X7和速动比率X8这五个指标决定,因为这五个指标在R1上的载荷均在0.80以上,它表现为中小板上市公司的盈利能力和偿债能力,因此R1可以解释为盈利与偿债能力因子。第二个因子R2主要由总资产周转率和应收账款周转率这两个个指标所决定,总资产周转率和应收账款周转率在R2上均有大于0.90的载荷,它们代表了上市公司的营运能力,因此R2可以解释为上市公司的营运能力因子。第三个综合因子R3主要由营业收入增长率和总资产增长率,反映上市公司的成长性,因此R3可以解释为上市公司的成长性因子。三个因子R1,R2,R3得分:

R1=0.907X1+0.890X2+0.887X3-0.157X4-0.001X5+0.820X7+0.819X8+0.063X9+0.122X10

R2=0.208X1+0.213X2-0.218X3+0.902X4+0.933X5-0.309X7-0.287X8+0.024X9-0.124X10

R3=0.191X1+0.134X2+0.122X3-0.067X4-0.037X5-0.025X7-0.022X8+0.890X9+0.876X10

在此基础上,根据特征值与输出方差解释表中各公共因子的方差贡献率,可以构造出上市公式经营业绩综合评价的得分模型。

Y=0.4018R1+0.2237R2+0.1817R3模型1

根据模型1,可以计算出172家样本公司的经营业绩综合评价得分,并将经营业绩得分排名前20和后20名的公司经营业绩得分和资产负债率情况列示于表7。

(二)资本结构与经营业绩的回归分析

1.曲线拟合回归分析

以资产负债率为自变量,以经营业绩得分y为因变量,经过线性回归似合、二次函数拟合等,只有指数函数拟合效果最好,假使结果见表8。应当指出的是,表8中的R方值不是很理想,还有待对样本公司的财务指标进行进一步的分析研究。表7中的指数模型:

Y=-0.581-0.657 lnx模型2

由模型2可见,资产负债率与公司经营业绩呈负相关关系,拟合结果见图1。这一结论与McConnell&Servaes(1990)相同。

根据模型2,本文资产负债率DAR与公司绩效呈负相关关系,计算表明当DAR在[0,0.4129]之间,公司经营业绩大于0,超过0.4129公司经营业绩降为零以下。

2.实证分析

本研究所选择的172家中小板上市公司,资产负债率小于41.29%的有66家,其中60家综合经营业绩得分为正数,资产负债率大于41.29%的有106家,其中84家综合经营业绩得分为负数。基本验证了中小板上市公司综合经营业绩与资本结构存在负相关关系,且资本负债率大于41.29%时,公司综合经营业绩为负数。主要原因在于中小板上市公司,抵抗风险能力较弱,业务类型或产品项目相对单一,易产生负债过多而资金未能有效使用的情况,因而加大公司财务负担,降低公司综合经营业绩。

对于不符合上述模型的个别公司,本文深入研究个例,现以生意宝(股票代码002095)和九联发展(股票代码002037)为例。

生意宝(股票代码002095)资产负债率均值为15.07%小于41.29%,根据模型2其综合经营业绩本应为正值,但实际得分为-0.1459,不符合上述模型。深入分析发现,该公司于2014年完成大宗品交易平台搭建和系统完善、技术测试等工作,在原有信息平台业务基础上持续推动B2B交易平台和供应链金融平台的建设,新平台建设成本投入及人员成本、经营成本的上升,使公司经营业绩表现较为失色。但预计公司的融资服务和物流服务模块会逐步上线,真正的交易、支付、融资、物流一体化的平台将会逐步打造完成,未来的交易情况可期待,综合经营业绩将会有明显改善。也就是说,该公司在资产负债率较低,自有资本充足,投资方向明确,但由于投资前期的成本和费用巨大影响公司近期业绩。

九联发展(股票代码002037)资产负债率均值为64.10%大于41.29%其综合经营业绩得分本应为负值,但实际为0.3729,同样不符合上述模型,属于高负债率高经营业绩的典型案例。对该公司进行深入分析后发现,公司?理顺现场混装炸药管理政策,营运能力大幅增强,同时保利集团入主久联,成为民爆业务整合平台,产能扩张,爆破工程一体化服务不断加强,导致综合经营业绩得分提高。从九联发展公司情况分析,在公司资产负债率高的情况下,若能有明确的投资方向、新投入资本盈利能力强、公司管理效率高的情况下,也有可能产生较高的经营业绩。

3.实证结论

(1)资本结构与公司经营业绩呈负相关关系,综合经营业绩模型支持这一结论,说明中小板上市公司资产负债率相对较低时,公司经营业绩越好。

(2)资产负债率不存在最优资本区间,曲线拟合回归分析证明了这一点。

(3)个别公司由于某些因素,不符合模型设置,但基本能探究出原因。如资产负债率超过41.29%但综合经营业绩得分为正数的公司主要是由于公司能够整合资源形成平台并大幅提要营运能力,资产负债率低于41.29%但综合经营业绩为负的公司,可能是因为在某一方面有重大投资且处于投资初期,各方面成本费用较高,对综合经营业绩得分有一定的影响。

六、建议

影响公司经营业绩的因素是多种多样的,提升公司经营业绩的途径也是众多的,本论文仅从上面的分析研究结果出发,对中小板上市公司提出如下的建议,希望以此抛砖引玉,让让更多的专家学者加入这一研究当中。

(一)控制资产负债率,调整公司资本结构

相对于主板上市公司而言,我国中小板上市公司的虽然规模不大,却拥有较好的发展前景。如果要继续保持良好的发展趋势,必须将公司的资产负债率控制在一个合理范围内。但我国中小板上市公司大多都有着较高的资产负债率,以样本所分析的172家企业为例,资产负债率最高达到了99.51%。较高的资产负债率,增加了公司的资本成本,从而降低公司的经营业绩。因此,在解决企业资金问题时,中小板上市公司应该转变思考方式,加强公司治理,大股东适当让出一些股权,通过股权融资来解决资金问题。股权融资不仅可以解决企业资金问题,还可以降低企业融资成本,优化资本结构。

(二)寻求更多的融资方式,拓宽融资渠道

从实证分析结论来看:中小板上市公司的资本结构与经营业绩存在负相关关系。而中国中小板上市公司的高负债率不仅给企业带来较高的成本费用,而且对企业的经营业绩造成巨大的负担。从公司长远发展的角度出发,中小板上市公司应该寻求更多的融资方式,拓宽公司的融资渠道,如发行企业债券、上市发行股票等多种渠道解决资金难题。多种方式并存的融资渠道可以在一定程度上降低企业的融资风险,并可以优化资本结构,提供公司经营业绩。

(三)从监管者角度来看,需重点关注资产负债率较高的公司

中小板上市公司资产负债率若超过41.29%,综合经营业绩得分为负数的概率很大,且资产负债率越高,综合经营业绩得分越低,且出现各种风险的可能性就越大。从监管者的角度看,要重点关注资产负债率过高的公司,避免由于资本结构中债权资本过高而引发的系列风险。

参考文献:

[1]周剑.后金融危机背景下企业经营业绩的影响因素及政策建议[J].统计与决策,2011(08).

[2]孙维章,干胜道.资本结构与公司业绩的动态交互效应[J].四川理工学院学报,2013(06).

[3]王晖.煤炭企业资本结构与经营业绩的实证研究[J].会计之友,2011(02).

[4]王筱萍.不同经营风险下融资结构与经营业绩的关系——基于浙江省上市中小企业经验数据[J].财会月刊,2014(16).

[5]徐伊欣,刘国武.控制机制、债务融资风险与企业经营业绩——基于制造业上市公司的实证分析[J].财会月刊,2014(12).

[6]平原.资本结构与公司绩效关系研究综述[J].会计之友,2011(10).

[7]Ross Stephen A.The Determination of Financial Structure:The Incentive Signaling Approach[J].Bell Journal of Economics,1977(08).

[8]Myers S.C.,Majluf N.S,Corporate Financing and Investment Decisions when Firms have information that investors do not Have[J].Journal of Financial Economics,1984(13).

(作者单位:中国广东顺德职业技术学院)