企业集团内部存货交易抵销的数学建模法及其应用

2019-09-24张先敏

张先敏

一、企业集团内部存货交易抵销的思路

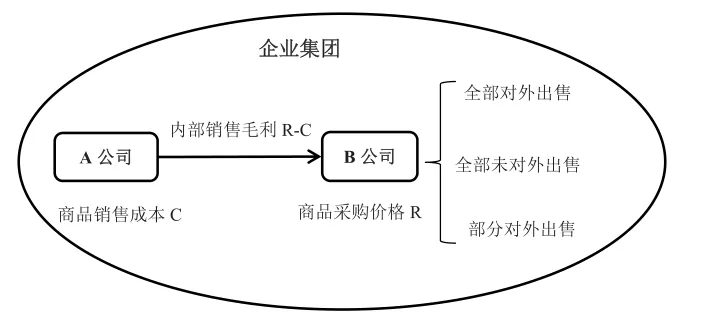

对于企业集团内部母公司与子公司、子公司相互之间发生的内部存货交易,交易双方分别根据权责发生制原则确认收入、结转成本和增加存货。但对于合并财务报表而言,上述存货交易只是企业集团内部资产的调拨行为,并未发生“真正的销售”,在合并财务报表中能否确认销售收入、应该确认多少销售收入,则取决于该内部交易的存货是否实现了对集团外部的销售以及销售价格的高低。由于合并财务报表是以合并范围内的母公司和子公司个别财务报表合计数为基础,通过编制调整和抵销分录调整个别财务报表合计数,进而得到合并财务报表应有数,所以,必须将集团内部存货交易中所包含的未实现内部销售损益进行抵销,如图1所示。

图1 集团内部存货交易图

以图1为例,假设A公司和B公司是同一集团内部的两家公司,A公司将成本为C的商品以价格R销售给B公司,A在其个别财务报表中将确认营业收入R、结转营业成本C,确认销售毛利R-C。B公司将以R在其报表中列示存货,并根据期末销售状况确认收入、结转成本。然而,从A公司和B公司构成的整个企业集团来看,只有当B公司将该产品出售给集团外其他主体时,才应该确认相应的收入、结转成本,且其收入金额为B公司对外销售的价格,其成本应以A公司的销售成本C为基础确定。因此,期末需根据B公司将该商品销售给集团外主体的多少,进行相应的抵销处理。

无论是注册会计师考试辅导教材,还是各类高级财务会计教材,在讲解企业集团内部存货交易的抵销时,都是通过列举不同的内部交易情形,即B公司将该商品全部销售给集团外主体、全部未销售给集团外主体和部分销售给集团外主体三种情形,分别分析A公司、B公司个别财务报表中的处理结果、合并财务报表中应该有的结果及其差异,并根据相关项目的差异得到不同情形下内部存货交易的合并抵销分录,进而总结出一般的抵销分录。可以说,这是一种从个别到一般的思考方法,或可称之为归纳法。然而,由于内部存货交易往往既有顺销、又有逆销,既有前期留存下来的内部存货交易、又有本期新发生的内部存货交易,区分不同的情形去处理不仅工作量庞大,而且容易使会计人员混淆思路。为解决该问题,本文运用数学建模法剖析内部存货交易抵销的实质,将各种情形抽象化,推演出通用的内部存货交易抵销分录。这不仅可以丰富内部存货交易的教学方法,而且有助于广大学生和学习内部存货交易抵销的其他学员更好地理解内部存货交易的抵销处理。

二、企业集团内部存货交易抵销之数学建模法的原理

本文的数学建模法是指将复杂多变的内部存货交易情形抽象化,通过数学符号和公式的计算分析总结出通用的内部存货交易抵销分录,再将该抵销分录作用于各种不同的内部存货交易情形。

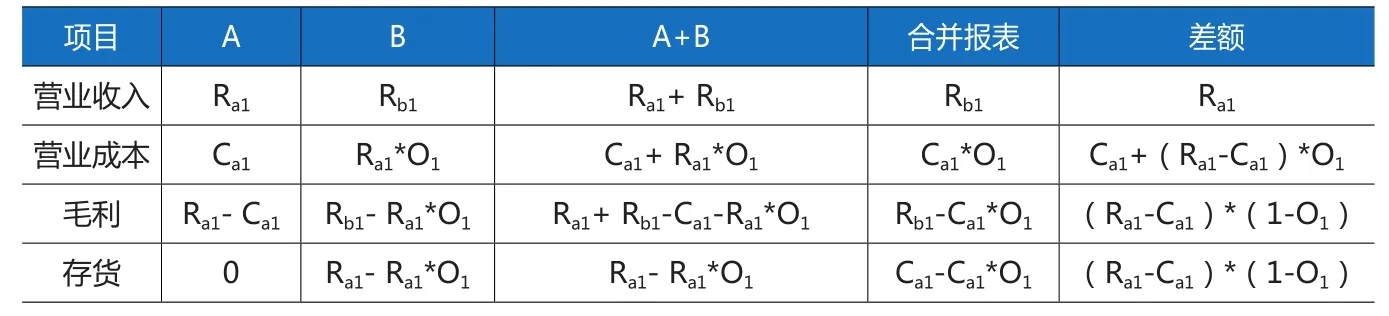

表1 内部存货交易当期对个别报表和合并报表的影响

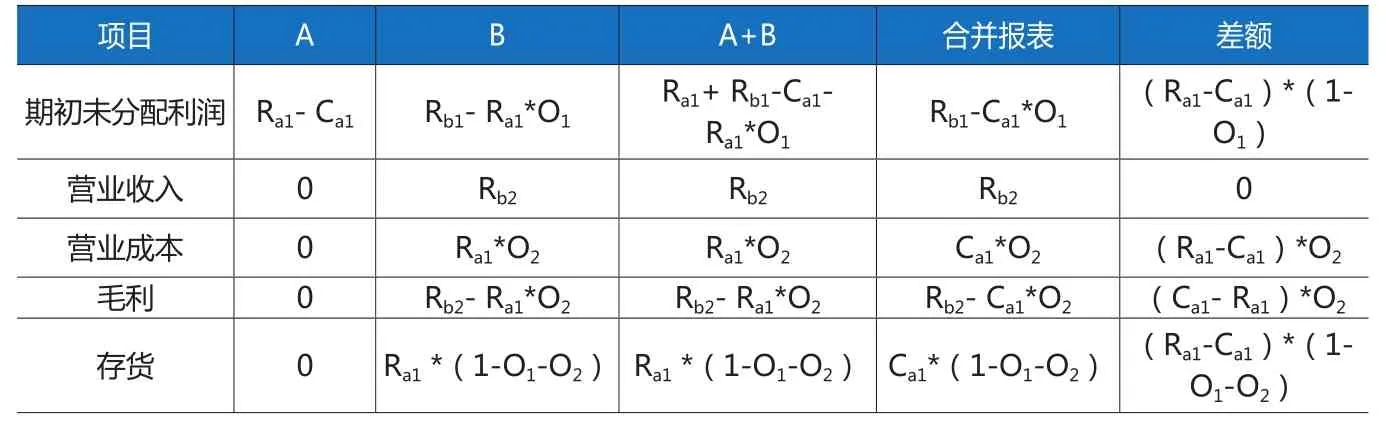

表2 前期内部存货交易对本期个别报表和合并报表的影响

表3 内部存货交易的传统抵销方法与数学建模法的对比分析 (单位:万元)

(一)交易当期的抵销

例1:假设A和B是同一集团内的两家公司,2017年A将成本为Ca1的一批产品销售给B,售价为Ra1,销售利润为Ra1- Ca1。假设B公司在2017年末将该批产品对集团外进行销售的比例为O1,取得销售收入Rb1。要求:编制2017年合并报表中该业务的合并抵销分录。

分析:由于B公司取得该存货的成本即为A公司的售价Ra1,所以B公司对外销售的成本为Ra1*O1,毛利为Rb1-Ra1*O1,期末存货价值为Ra1-Ra1*O1。在合并报表层面,只有B公司的销售收入才是应该确认的销售收入,即合并报表中的销售收入为Rb1。同样,只有该产品在A公司的原成本才是合并报表层面确认销售成本的基础,即合并报表中的销售成本应为Ca1*O1。合并报表层面的毛利和期末存货分别为Rb1-Ca1*O1和Ca1-Ca1*O1。汇总数与合并数之差则是各项目应该抵销的金额,具体如表1所示。

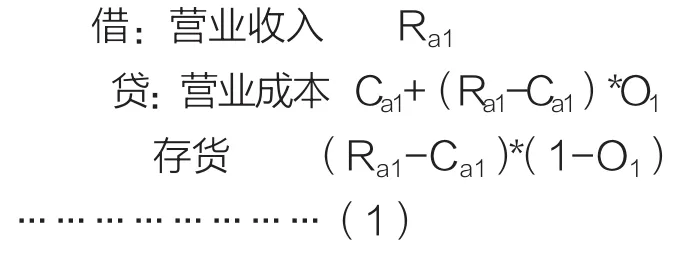

表1中第六列的营业收入与营业成本之差正好等于毛利数,即通过抵销营业收入和营业成本则可以实现毛利的自动抵销。因此,该例中内部存货交易需要抵销的项目包括营业收入、营业成本和存货,金额分别为Ra1,Ca1+(Ra1-Ca1)*O1和(Ra1-Ca1)*(1-O1),抵销分录如(1)所示:

在该抵销分录中,营业收入的金额为集团内部销售方的销售收入,营业成本的金额为内部销售方的销售成本与已实现的内部销售毛利之和,存货的金额为期末存货中包含的未实现内部销售毛利。具体来说,当O1=1时,即该内部交易存货全部实现对外销售时,未实现的内部销售毛利为0,此时按内部销售方的销售收入金额抵销营业收入和营业成本;当O1=0时,该内部交易存货全部未实现对外销售时,未实现的内部销售毛利为Ra1-Ca1,此时按内部销售方的销售收入、成本和毛利分别抵销营业收入、营业成本和存货;当0<O1<1时,该内部交易存货期末部分实现对外销售,则按内部销售方的销售收入抵销营业收入,按内部销售方的销售成本与已实现的内部销售毛利之和抵销营业成本,按内部销售方未实现的内部销售毛利抵销存货。

由此可以看出,无论何种情形,集团内部销售方的销售收入和销售成本均应全额抵销,至于该差额、即毛利部分,则根据期末存货的状态而定,当该内部交易存货未实现对外销售时,其价值包含在存货当中,故应抵销存货;当该内部交易存货已实现对外销售时,其价值已转移到营业成本当中,故应抵销营业成本。这与《中级财务会计》中讲解的根据存货流转状态不同,抵销时应根据该存货是处于库存、还是已售状态,分别抵销存货和营业成本项目:当该内部交易存货已实现对外销售时,则将该毛利抵销营业成本;当该内部交易存货未实现对外销售时,则将相应的毛利抵销存货。

(二)前期内部交易的存货在本期的抵销

例2:沿用例1的资料,2017年B公司留存的内部交易存货金额为Ra1*(1- O1),假设 B 公司 2018年将该存货对外销售的比例为O2,取得销售收入Rb2。要求:编制2018年合并报表中该业务的合并抵销分录。

分析:在不考虑所得税和利润分配影响的情况下,上期的毛利数即为本期的期初未分配利润数。由于B公司取得该存货的成本即为A公司的售价Ra1,所以2018年B公司对外销售的成本为Ra1*O2,毛利为Rb2-Ra1*O2,期末存货价值为 Ra1*(1-O1-O2)。同理,合并报表中的销售收入为Rb2,销售成本为Ca1*O2,毛利和期末存货分别为Rb2-Ca1*O2和Ca1*(1-O1-O2)。汇总数与合并数之差则是各项目应该抵销的金额,具体如表2所示。

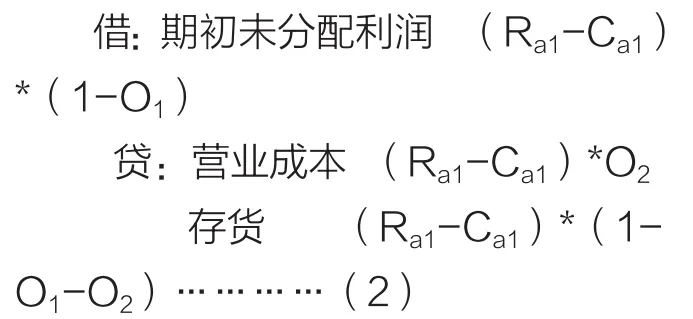

表2中第六列的营业收入与营业成本之差正好等于毛利数,即通过抵销营业收入和营业成本可以实现毛利的自动抵销。因此,该例中内部存货交易需要抵销的项目包括期初未分配利润、营业成本和存货,金额分别为(Ra1-Ca1)*(1- O1)、(Ra1-Ca1)*O2和(Ra1-Ca1)*(1-O1-O2),抵销分录如(2)所示:

在该抵销分录中,期初未分配利润的抵销金额为上期末存货中包含的未实现内部销售毛利,正好等于该内部交易上期抵销分录中营业收入与营业成本的金额之差,体现了报表之间的连续性。存货的抵销金额为上期内部交易存货在本期末时所包含的未实现内部销售毛利额,营业成本的抵销金额为上期末内部交易的存货在本期通过对外销售(销售比例为O2)转化为已实现毛利的金额。

(三)既有当期交易又有前期内部交易存货时的抵销

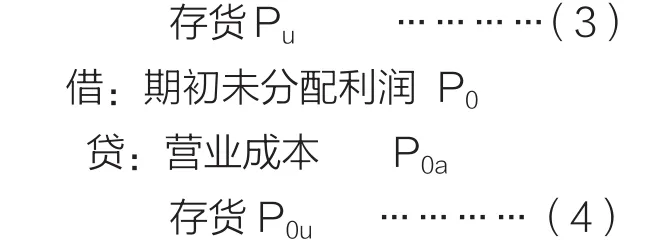

由于公司间存货交易发生的频繁性和连续性,因此,在编制合并报表时,常见的情形是本期既有以前期间的内部存货交易留存下来的存货,同时又发生了新的内部存货交易。假设本期新发生的内部存货交易的成本为C,内部销售收入为R,内部销售毛利为P(P=Pa+Pu),其中Pa表示当期内部销售毛利在当期已实现部分,Pu表示当期内部销售毛利在当期仍然未实现部分。前期累计未实现的内部销售毛利为P0(P0=P0a+P0u),其中P0a和P0u分别表示前期未实现内部销售毛利在本期已实现部分和到本期末止仍未实现部分。根据前文的分析,则抵销分录(1)和(2)可转换成如下抵销分录(3)和(4)。

借:营业收入 R

贷:营业成本 C+Pa

显而易见,将抵销分录(3)与(4)相加,即为既包括以前期间内部存货交易、又包括本期新发生内部存货交易的综合抵销分录。具体见抵销分录(5)。

借:营业收入 R

在该综合抵销分录中,抵销的项目包括营业收入、营业成本、存货和期初未分配利润。如果是内部交易的首期,则P0=P0a=P0u=0,该抵销分录则简化为交易当期的抵销分录(3)。如果是内部交易的以后期间,则期初未分配利润的抵销金额为P0,营业收入的抵销金额为R,存货的抵销金额为Pu+ P0u,等于当期内部销售毛利未实现部分与前期未实现内部销售毛利到本期末止仍未实现部分之和,即到当期末为止累计未实现的内部销售毛利。营业成本的抵销金额为C+Pa+P0a,即当期内部销售成本、当期内部销售毛利已实现部分与前期未实现内部销售毛利在当期已实现部分之和。

该抵销分录反映了内部存货交易抵销的实质:抵销内部存货交易所包含的未实现内部销售毛利。借方的营业收入R与贷方营业成本当期内部销售成本部分C的差反映了当期的内部销售毛利,借方的期初未分配利润P0反映了以前期间内部存货交易所包含的未实现内部销售毛利,这两者之和(R-C+P0)实际上是内部存货交易中内部销售毛利的产生或来源。贷方的营业成本(Pa+P0a)部分是本期累计实现的内部销售毛利,贷方的存货(Pu+ P0u)则是到本期末为止内部交易存货中所包含的未实现的内部销售毛利,这两者之和[(Pa+P0a)+(Pu+P0u)]即为内部销售毛利的转化或去处。由此可见,该综合抵销分录反映了内部存货交易所产生的未实现内部销售毛利向已实现毛利转化的过程。

在该抵销分录中,期初未分配利润的抵销金额为上期末存货中包含的未实现内部销售毛利,正好等于该内部交易上期抵销分录中营业收入与营业成本的金额之差,体现了报表之间的连续性。存货的抵销金额为上期内部交易存货在本期末时所包含的未实现内部销售毛利额,营业成本的抵销金额为上期末内部交易的存货在本期通过对外销售(销售比例为O 2)转化为已实现毛利的金额。

三、企业集团内部存货交易抵销之数学建模法的运用

本部分以《2018年注册会计师全国统一考试辅导教材——会计》的内部存货交易例题为例,探讨前文通用抵销分录的适用性,并将传统方法与本文构建的通用抵销模型进行对比,具体见表3。

例3:甲公司拥有公司A70%的股权,系A公司的母公司。甲公司本期个别利润表的营业收入中有5000万元,系向A公司销售产品取得的销售收入,该产品销售成本为3500万元,销售毛利率为30%。A公司在本期将该批内部购进商品的60%实现销售,其销售收入为3750万元,销售成本为3000万元,销售毛利率为20%,并列示于其个别利润表中;该批商品的另外40%则形成A公司期末存货,即期末存货为2000万元,列示于A公司的个别资产负债表之中。

对于案例3,根据本文推演的通用抵销分录,由于是交易的首期,所以 P0=P0a=P0u=0,R=5000万 元,C+Pa=3500+5000*30%*60%=900万元,Pu=5000*30%*40%=600万元。

例4:上期内部交易情况沿用例3的资料,本期甲公司个别财务报表中向A公司销售商品取得销售收入6000万元,销售成本为4200万元,甲公司本期销售毛利率与上期相同,为30%。A公司个别财务报表中从甲公司购进商品本期实现对外销售收入为5625万元,销售成本为4500万元,销售毛利率为20%;期末内部购进形成的存货为3500万元(期初存货2000万元+本期购进存货6000万元-本期销售成本4500万元),存货价值中包含的未实现内部销售损益为1050万元。

根据本文推演的通用抵销分录和例4给定的资料,可以计算出P0=600万元,R=6000万元,C+(Pa+P0a)=4200+4500*30%=5550万元,Pu+P0u=3500*30%=1050万元。

从表3可以看出,数学建模法与传统抵销方法得到的结果完全一致,但要比传统抵销方法简洁易懂。就本例而言,本期新发生的内部交易产生内部毛利6000(抵销营业收入)-4200(抵销营业成本)=1800万元,期初未实现的内部销售毛利为600万元,可以理解为总共未实现内部销售毛利总计为1800+600=2400万元,当期通过对外销售实现的内部销售毛利4500*30%=1350万元(该部分需抵销营业成本),期末仍然未实现的内部销售毛利为3500*30%=1050万元(该部分需抵销存货)。当本期和上期内部存货交易数量较多,毛利率各不相同时,数学建模法的优越性更为明显。