金融包容性发展为结构升级带来新动力了吗?

2019-09-17江三良侯缓缓

江三良 侯缓缓

摘要:互联网金融与小额信贷等金融新业态发展良好,这是否增强了金融包容性,又是否更好地支持了产业结构升级?利用中国2011-2015年的省市面板数据实证研究表明:(1)整体来看,包容性金融发展对产业结构升级具有促进作用;(2)银行业金融包容性发展和互联网金融包容性发展对产业结构升级均具有促进作用;(3)分地区来看,银行业金融包容性发展和互联网金融包容性发展对东部地区产业结构升级的促进作用均大于对中西部地区的。

关键词:包容性金融发展;产业结构升级;银行业金融;互联网金融

Abstract: Now that the new financial formats such as Internet Finance and microfinance have developed well, does this enhance financial inclusiveness and better support the upgrading of industrial structure? Using the provincial panel data in China from 2011 to 2015, The empirical research in this paper shows that: (1) on the whole, inclusive financial development has a catalytic effect on the upgrading of industrial structure; (2) the financial inclusive development of banking industry and the inclusive development of Internet finance both promote the upgrading of industrial structure: (3) in the sub-region, The financial inclusive development of banking industry and the inclusive development of Internet finance both contribute more to the upgrading of industrial structure in the eastern region than to the central and western regions.

Key words: Inclusive financial development; Industrial structure upgrading;Banking finance;Internet finance

新常态下实现经济高质量发展,势必要优化实体经济增长动力,调整产业结构。产业结构转型升级是包含产业结构形态高级化与生产要素最优配置的综合概念,具体为技术升级、市场升级、管理升级等。金融支持以及金融与经济的耦合性是实现产业结构转型升级不可缺少的部分。金融包容性发展允许多种形态的金融共同发展,扩大了金融服务的广度。在产业结构转型升级的过程中,技术创新型的中小企业和转岗就业的个人需要更多的资金支持和金融服务,金融包容性发展使中小企业和中低收入者能够以可负担的成本及时获得所需的金融服务和金融产品,从而支持了产业结构转型升级新动力的诞生与发展。

近年来小额贷款公司的兴起与互联网金融的蓬勃发展,使我国金融服务主体呈现出多元发展趋势,金融新业态在中国金融包容性发展研究中不可忽视,这些新兴金融服务的包容性发展会给产业结构转型升级带来何种效应?为此本文将小额贷款公司与互联网金融纳入考察范围,从金融新业态包容性发展角度探讨金融的包容性及其产业结构升级效应。

一、文献综述

金融包容性发展,指经济体中的每一个社会弱势群体、小微型企业等能够以可承担的成本获得金融产品和金融服务,同时金融机构也能够实现可持续发展[1]。传统意义上的金融发展注重金融发展数量的增长,而忽视金融发展覆盖面的扩大,金融包容性发展在注重金融发展数量的同时更注重金融发展的广度,关注中小企业和个人,以提高金融服务的可得性为目标,强调通过金融体系的完善来促进金融服务范围的扩大,让金融包容性发展在促进经济增长中发挥更大的作用[2]。金融发展与产业结构变动的关系是经济学研究的重要问题之一,前人这两方面的研究给了本文很大的启发。

(一)金融发展与产业结构升级

学者们的研究表明,金融发展与产业结构升级之间有着密切的关系,但影响的方向究竟如何并没有达成共识,因为研究的地区范围不尽相同,实证结论也各有差异。陈时兴的研究表明,信贷融资、证券融资与产业结构之间有着短期波动和长期均衡的关系,但是证券融资支持产业结构升级的作用却是不足的[3]。邓光亚发现就中部地区而言,产业结构调整与金融发展存在着长期均衡关系,可这两者并没有实现互动发展[4]。杨义武指出金融集聚对区域经济增长产生影响的主要方式是产业结构调整,而金融集聚推动产业结构变迁很大程度上是通过产业结构高级化而非结构合理化[5]。朱玉杰发现金融相关比的增加明显促进了产业结构升级,而金融规模存量增长与二、三产业发展之间呈现倒U型关系,另外,各个地区金融集聚水平与金融效率水平对于产业升级产生的影响并不一致[6]。王立国认为金融发展的规模扩大、结构的合理化对产业结构升级有正向促进作用,产业结构升级并没有对金融发展产生引致需求[7]。陈晓玲却认为金融发展并没有明显的促进产业结构升级和经济增長,但较大程度上推动了其自身的发展,同时证明了产业结构升级和经济增长也会促进金融发展[8]。

(二)金融包容性发展与产业结构升级

虽然学者们对金融包容性发展的研究始于最近几年,但已经呈现出多个研究视角,得出的政策建议也不尽一致。徐敏的研究指出普惠制金融发展与产业结构合理化、产业结构高级化之间存在双向关系,且这三者之间还存在长期均衡关系;在长期内,普惠制金融发展促进产业结构调整主要是通过产业结构高级化而非合理化[9]。张彤进认为包容性金融发展能够减少劳动力转移成本,提高农村劳动力转移水平,进而促进产业结构升级,另外应该加强包容性金融发展对产业结构升级的促进作用,进而可以通过产业结构的调整缩小城乡居民收入差距[10]。谢家智(2017)指出包容性金融发展是促进金融可持续发展与产业结构转型升级的有效路径。政府应重点增强经济与金融的耦合性、提高金融服务创新力,并加快中西部地区市场化建设,探索“政府诱导、市场参与”的包容性金融发展模式[11]。王健认为金融包容与产业结构转型之间存在正向关系,并且在不同分位点上金融包容性水平对产业结构转型升级均表现出较强的解释力,随着产业结构向高级化发展,金融包容在产业结构转型升级中的作用逐步显现[12]。张林的研究认为中国金融包容性发展对产业结构合理化和高级化的作用效应存在明显的地区差异性,在全国和东部地区显著为正,而在中、西部地区显著为负,主要原因是金融包容性发展的产业结构优化效应存在基于自身水平、政府干预和市场化程度的门槛效应[1]。

综上,从金融发展与产业结构关系的探讨到金融包容性发展与产业结构升级的研究,前人在定量分析与经验分析的基础上得出“金融”与“产业结构”之间存在密切的效应关系。从传统金融到现今的包容性金融,金融体系在不断地创新与改革,多种金融业态共同发展,小额贷款和互联网金融快速崛起,笔者试图通过研究不同金融业态包容性发展对于产业结构升级的效应,探讨新金融为我国产业结构转型升级提供的新动力。

二、金融包容性发展作用于产业结构升级的机理

金融对产业结构变迁的影响是毋庸置疑的,金融包容性发展对产业结构升级的作用机理主要有四個方面。

(一)提高资源配置效率

金融包容性发展降低了金融市场的准入门槛,增加了金融服务的广度,允许传统金融与新兴金融共同发展,正规金融与非正规金融共同发展,这给金融发展注入了市场因素。产业结构升级的本质是生产效率的提高[13],表现为产业结构合理的向第三产业偏移,达到产业结构的高级形态,实现生产要素的最优化配置。金融包容性使得金融横向发展,一方面使得金融覆盖面提升,另一方面将更多的人纳入金融服务体系,提高了金融市场的资源配置效率,同时包容性金融的市场化特点使得更多的金融资金在市场上流转参与实体经济的运作,减弱了金融资金独立运作的空转与投机行为。

(二)提高技术创新能力

技术创新是信贷与产业结构升级的中介环节,即金融机构可以通过增加信贷供给促进技术进步进而产生产业升级效应[14]。在包容性金融市场下,正规金融与非正规金融并存,信贷供给的方式也呈现多样化。以往以银行为代表的大型金融机构对企业的贷款大多需要有形资产做抵押,而技术创新型企业拥有的往往是未经市场检验的专利、创新技术等无形资产,这无形中把一些技术创新型企业拒之门外,使得这一类型的企业因为融资难而难以生存和发展。金融包容性发展旨在使低收入者、中小型企业能够以他们可以负担的成本获得所需的金融服务和金融产品,同时金融机构可以实现可持续发展。在国家宏观把控风险以及金融机构控制自身风险的情况下,以传统银行为代表的大型金融机构可以发挥自身的规模优势,小额贷款公司等中小型金融机构可以发挥自身服务小企业的软信息优势,互联网金融可以发挥自身的信息获取和数据优势,这更加有助于技术创新型企业的融资行为。

(三)从供需两端为结构升级添动力

从供给端来说,包容性金融发展使得金融发展进一步市场化,激发了中小企业的创造活力。在产业竞争优势中,最重要的部分是企业充满活力[15],企业一旦充满活力就会根据比较优势,在供给端发挥自身作用,依照市场需求进行产品和服务的创新升级,同时在投融资的支持下基于自身长期利益最大化,将自己擅长的部分做到利益最大化,不擅长的部分进行服务外包,使得企业提高自身的竞争力,同时与企业相关的产业也会得到升级,这不仅使制造业竞争力提高也会使生产性服务业竞争力提升。

从需求端来说,包容性金融发展的最终目的是使得中低收入者获得自身所需的金融服务和金融产品,在这一过程中将中低收入者纳入金融体系,在一定程度上会增加中低收入者的收入,改变他们的消费结构,从需求端带来产业结构的升级。同时,金融包容性发展可以在更大范围内将社会上的闲散资金聚集起来进行投资,不仅满足企业的融资需求,也使个人获得收益。

(四)提高人力资本供应水平

无论是从现实还是理论的角度来看,人力资本都在产业结构升级中发挥着不可替代的作用,产业的转型升级发展趋势使得一部分人力资本发生工作岗位与工作地点的变化,由于国内现行分地区管理的户籍及其相应的基本公共服务供给制度,使劳动力跨地区转移成本趋于高昂。包容性金融则可以为这些人提供小额度及时的金融服务,为中低收入者提供针对性的保险服务、教育医疗服务等,降低劳动力转移就业的成本,从而为产业结构升级积累更多的人力资本。

三、模型设定与指标选取

(一)模型设定

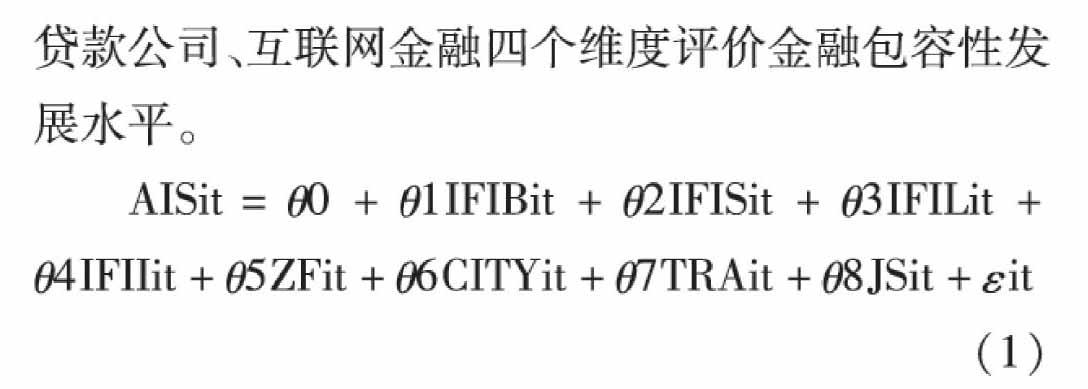

为研究与验证金融新业态下包容性金融发展对产业升级产生的影响,本文利用中国31个省市的2011—2015的年度面板数据,构建包容性金融发展指数与产业结构升级之间的模型。在借鉴前人成果的基础上,本文从传统银行业、保险业、小额贷款公司、互联网金融四个维度评价金融包容性发展水平。

上式中字母i代表省份,t代表年份。AIS表示产业结构高级化,解释变量中IFIB代表银行业包容性金融发展水平,IFIS代表保险业包容性金融发展水平,IFIL表示小额信贷公司包容性金融发展水平,IFII代表互联网金融包容性金融发展水平,ZF表示政府支出,CITY代表城镇化率,TRA代表外贸依存度,JS代表技术水平, εit代表随机误差项。

(二)指标选取与数据来源

由于只能获得2011—2015年度小额贷款公司金融包容性水平和互联网金融包容性指数的相关数据,本文将研究中国2011—2015年31个省市的金融包容性发展的产业结构升级效应。本文的数据来源于中国银监会年报、各省市区域金融运行报告、各省市历年统计年鉴、《中国人口和就业统计年鉴》、《中国科技年鉴》、北京大学互联网研究中心论文《数字普惠金融指标体系与指数编制》[16]以及国家统计局、中国人民银行等官方数据网站。表1为各主要变量的统计性描述。

1.被解释变量。本文研究的是产业结构升级,即产业结构发展的水平,被解释变量表示为产业结构高级化(AIS)。产业结构高级化的指标,借鉴干春晖等[17]的做法用第三产业产值与第二产业产值之比作为产业结构高级化的指标,即AIS=Y3/Y2,AIS的值越大代表产业结构高级化的程度越高。

2.核心解释变量。本文的核心解释变量为银行业金融包容性发展指数、保险业金融包容性发展指数、小额贷款公司金融包容性发展指数、互联网金融包容性发展指数,其中,互联网金融包容性发展指数用数字普惠金融指数来表示,相关数据来自于“北京大学数字普惠金融指数”。近年来,很多国外的学者尝试从不同的维度构建包容性金融发展评价指标,例如金融服务的可获得性、金融服务的使用效用、金融服务的成本[18-20],笔者在现有的文献基础上考虑本文的研究目的以及数据可得性,最终选取金融服务的可得性,金融服务的使用效用、金融服务的可持续性三个维度来测量三个不同金融业态的包容性水平,分别是银行业金融包容性水平、保险业金融包容性水平、小额贷款公司金融包容性水平。

金融服务的可获得性是指金融服务的覆盖广度,银行业金融机构金融服务的可获得性用每十万人拥有的银行网点数,每千平方公里拥有的银行网点数,每十万人拥有银行从业人员数,每千平方公里拥有银行从业人员数来衡量,保险業金融服务的可获得性用保险密度来衡量,小额贷款公司金融服务的可获得性用每十万人拥有的小额信贷公司数量,每千平方公里拥有的小额信贷公司数量,每十万人拥有的小额信贷从业人员数,每千平方公里拥有小额信贷从业人员数来衡量。

金融服务的可使用性是指在可获得金融服务的基础上,真正使用金融服务的效率。银行业金融机构金融服务的可使用性用银行存款余额/GDP,银行贷款余额/GDP来衡量,保险业金融服务可使用性用保险深度来衡量,小额贷款公司金融服务的可使用性用小额贷款/GDP来表示。

金融服务的可持续性是指金融机构在金融包容性发展下,自身的可持续程度。银行业金融机构金融服务的可持续性用商业银行不良贷款率来表示,保险业金融服务的可持续性用人均保险赔款支出来表示,小额贷款公司的金融服务可持续性用小额信贷不良贷款率来表示,由于数据可得性的限制,无法获得小额贷款金融服务可持续性的相关数据。

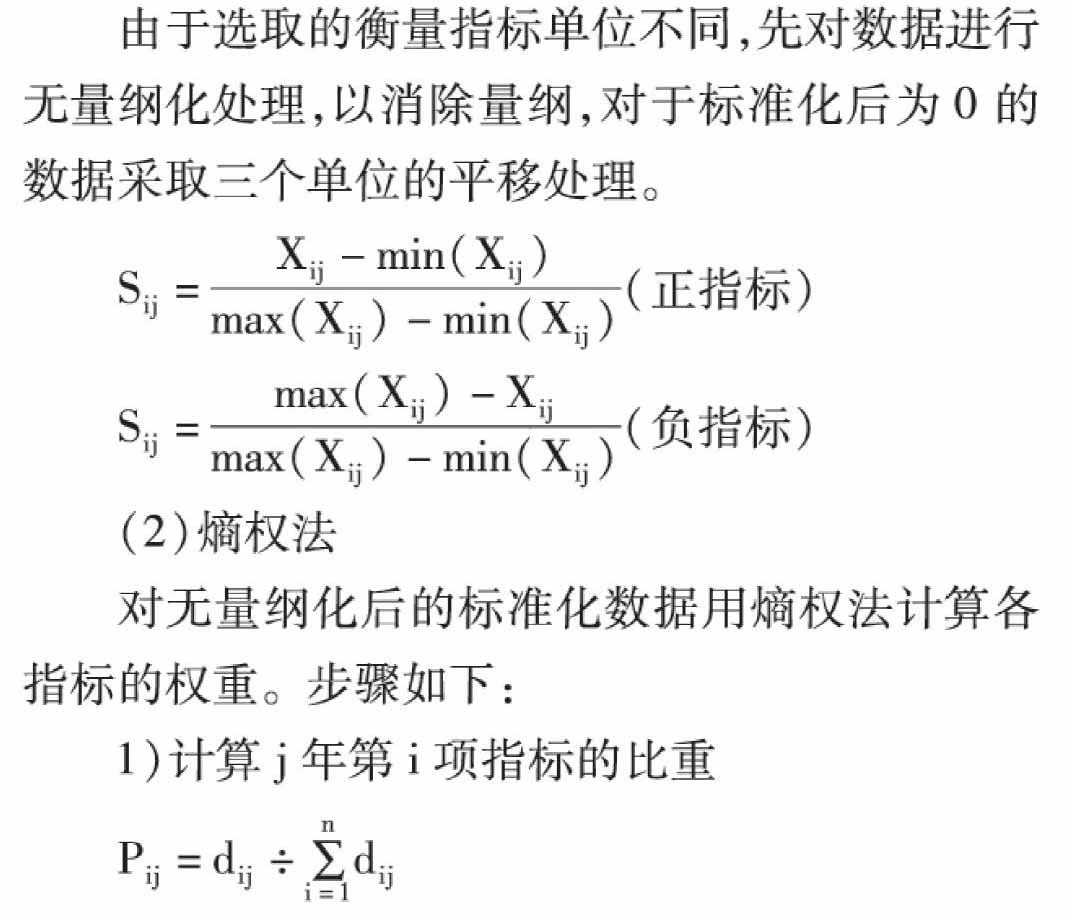

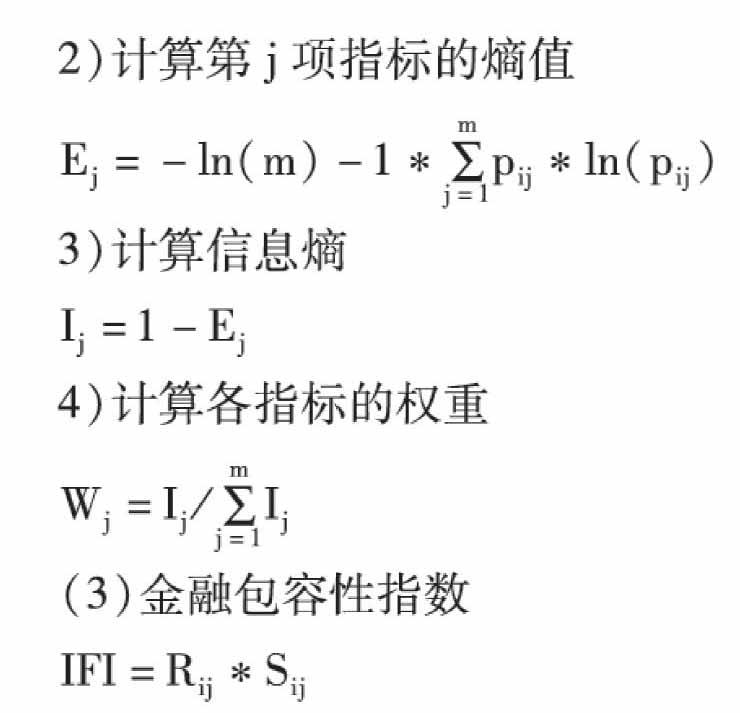

金融包容性发展指数计算过程如下:

本文是对每个年份的j项指标分别赋权,Rij表示第i年第j项指标的权重。Sij表示标准化处理后的第i年第j项指标的数值。IFI的数值越大表明金融包容性发展水平越高。

3.控制变量。本文在构建模型时,通过定性与定量分析,选择了四个控制变量。政府支出(ZF)用各省份政府当年公共预算支出与各省份当年人口之比来表示,城镇化程度(CITY)用各省份城镇人口与总人口之比来表示,外贸依存度(TRA)用各省份进出口总额与生产总值之比来表示,技术水平(JS)用各省份研究和开发经费内部支出(R&D经费内部支出)与生产总值之比来表示。

四、实证结果与分析

在进行F检验和豪斯曼检验后,本文采用个体固定效应模型对面板数据进行回归处理。回归的结果如表3所示,从表3第2列可以看出代表金融包容性发展的四个核心解释变量中,银行业金融包容性发展指数和互联网金融包容性发展指数的估计系数在1%的水平上显著为正,保险业金融包容性发展指数和小额贷款业金融包容性发展指数的估计系数在10%的水平上显著为负,这可能是当前全国范围内保险业和小额信贷的平均发展水平还比较低,由于门限效应的存在使得这两者对于产业结构升级没有发挥正的促进作用。在模型中可以观察到互联网金融的发展对于产业结构升级具有促进作用,互联网金融的发展不受地域的限制,使得越来越多的个体和企业享受到所需的金融服务和金融产品。

模型2和模型3是分地区对模型进行回归的结果。表3中第3列与第4列分别是对东部地区与中西部地区的回归结果。

(一)稳健性检验

为测试模型的稳健性,本文采用替换被解释变量与解释变量衡量指标的方法对模型进行回归,其中被解释变量(AIS)用第三产业产值与当年生产总值之比来表示,解释变量中,政府支出(ZF)用政府公共预算支出与当年生产总值之比来衡量,技术水平(JS)用研究与开发经费内部支出与当年人口之比来衡量,对模型进行重新回归,4个核心解释变量的回归结果与第一次回归结果没有实质性的差别。

核心变量回归结果如表2所示,其中模型1是对全国数据的回归结果,模型2和模型3分别是对东部地区和中西部地区的回归结果。

(二)东部地区的回归结果

对东部地区而言,代表金融包容性发展水平的四个核心解释变量中:

1.传统银行金融包容性发展指数的估计系数在1%的水平显著为正,说明在东部地区银行业包容性金融发展对于产业结构升级具有正向的促进作用,从估计系数来看,银行业包容性金融发展对东部地区产业结构升级的促进作用大于对中西部地区的促进作用。受限于中西部地区的发展程度,银行业在中西部地区设置的营业网点数量以及相应的从业人员人数都远不如东部地区,所以相对于东部地区而言,银行业包容性金融发展对中西部地区产业结构升级的促进作用还有很大潜力。银行业可以在中西部地区增设营业网点,向当地民众宣传金融产品与金融服务。

2.从回归结果看,东部地区保险业金融包容性发展对于产业结构升级效应不显著,估计系数却呈现出正向的趋势,但是中西部地区的保险业金融发展指数在1%的水平上显著为负,从数据上看保险业包容性金融发展对于西部地区的产业结构升级有一定的损害作用,但无论从定量角度还是定性角度分析都会发现东部地区的保险业包容性发展水平远远高于中西部地区,所以再综合东部与中西部不同的回归结果进行分析,会发现是由于在全国范围内保险业平均发展水平较低,使得保险业金融包容性发展对于东部地区产业结构升级的作用不显著,对中西部地区的产业结构升级具有负向作用。

3.小额贷款的金融包容性发展指数的估计系数在1%水平上显著为负。这与经验分析结果不同,一方面在数据整理过程中发现小额贷款公司自身发展相较于其他三种金融业态来讲比较低,并且受制于现今企业与个人对小额贷款公司的信任,还不能完全发挥小贷的可使用性,可获得性等作用;另外一方面,虽然小额贷款组织层次简单清楚,決策步骤短,可以满足很多中小企业用资急的要求,但是相对于银行业等大型金融机构,小额贷款公司的资金规模小,产品研发队伍不够强大,风险控制能力薄弱,营业网点数量更是少之又少,因此在服务中小型企业时可能无法达到规模经济和范围经济。

4.互联网金融发展指数的估计系数在10%的水平上显著为正,说明互联网金融包容性发展会促进产业结构升级。一方面互联网金融的发展使得信贷方式更加多样化,P2P、众筹等融资模式为小微企业提供了迅速、便捷的融资渠道,使得一些创新型企业得到生存和发展所需资金,互联网金融也将人们闲散的小额资金集中起来使得这些资金在实体市场上发挥更大的效用,促进产业结构向高级形态发展。另一方面互联网金融打破传统买卖的定义,传统的买卖必须要在有形市场进行,现在互联网金融的发展使人们逐渐转向无纸币支付模式,人们也可以借助互联网金融在虚拟平台进行买卖交易,这在很大程度上提升了交易效率,也促进了第三产业的发展壮大,进而促进产业结构升级。

(三)中西部地区的回归结果

对中西部地区而言,核心解释变量中:

1.传统银行业的金融包容性发展指数在1%的水平上显著为正,呈现出促进产业结构升级的效应。比较东部地区和中西部地区的回归系数,可以发现传统银行包容性发展对东部产业结构升级的促进作用大于对中西部地区的,这可能是因为一方面中西部地区本身银行业覆盖面比较小,相对于东部地区没有那么多的营业网点,使得中西部地区使用银行业金融服务受限,另一方面也有可能是由于中西部地区和东部地区本身产业结构组成比例有很大不同,导致中西部地区在产业发展过程中所需用到的金融服务和金融产品远低于东部地区。

2.保险业金融包容性发展指数和小额贷款金融包容性发展指数在1%的水平上显著为负,说明保险业金融包容性发展和小额贷款公司金融包容性发展是不利于中西部地区产业结构的升级,但对于东部地区的不利作用弱于中西部地区,这说明当前我国保险业与小额信贷业发展水平比较低,还没达到对于产业结构升级的促进作用,甚至在当前发展水平下对于产业结构升级还有一定的损害作用。

3.互联网金融包容性发展指数估计系数在1%的水平上显著为正,对于产业结构升级有正的作用,但是相对于东部地区其促进作用较弱,这说明互联网发展也存在明显的地区差异。但是互联网金融的发展不受地域的限制,中西部地区可以鼓励互联网金融在本地区的发展,继续发挥互联网金融对于产业结构升级的促进效应。

(四)控制变量的结果

在东部和中西部地区的回归结果中,控制变量的结果分析如下所示:

1.政府支出对于东部地区有促进作用而在全国和中西部地区的作用都不显著,在搜集数据的过程中发现东部地区的人均政府支出大都是低于中西部地区的,这说明政府支出过多在一定程度上会左右产业结构的调整方向不利于产业结构转型升级,而适当的政府支出对于产业结构的升级调整具有促进作用。

2.城镇化率对于东部地区的产业结构升级具有负作用,明显东部地区的城镇化程度远远超过中西部地区,无节度不合理的城镇化扩张会给产业结构升级带来损害。

3.外贸依存度在全国以及东、中、西部均为负,说明过度的对外开放是不利于我国的产业结构升级的,当前我国处在转型升级的阶段,应逐渐减少对于低端产品的外贸依赖度,着眼于国内协调发展,促进产业结构转型升级。

4.技术水平在东部地区呈现出明显的负向作用,而在全国以及中西部地区都呈现不显著的正向作用,在整理数据时发现东部地区科研经费相对于其地区生产总值而言是较低的,整体科研经费投入水平低于中西部地区,明显技术水平的提升有利于产业结构升级,回归结果说明当前全国范围内的R&D经费投入不足,尤其是东部地区,相对于其发展程度而言,科研经费投入严重不足。

五、结论与建议

在多种金融服务主体共同发展的情况下,利用中国31个省市2011—2015年的面板数据构建模型,分析金融包容性发展的产业结构升级效应,可以得到两点主要结论:

1.银行业金融包容性发展与互联网金融包容性发展均会促进我国产业结构升级,且对于东部地区的促进作用大于对中西部地区的促进作用。另外,银行业包容性发展对于产业结构的升级作用大于互联网金融包容性发展对于产业结构的升级作用,在金融新业态不断涌现的今天,银行业等大型金融机构仍然起着不可替代的引领作用。

2.从实证结果来看,目前我国保险业金融包容性发展和小额信贷金融包容性发展对于产业结构升级有负向作用,结合两者在国内的发展水平来看,这种负向的作用很有可能是因为我国保险业和小额贷款业发展水平很低,由于金融包容性发展的门槛效应,其发展还未达到促进产业结构升级的水平。

包容性金融渗透到产业发展的方方面面,促进产业结构的转型升级。受限于地区发展水平和现有产业结构水平,中西部地区金融包容性发展对于产业结构的升级效应落后于东部地区。根据以上结论和分析,提出如下建议:

1.银行业金融包容性重在提高可获得性和防范风险。虽然不同形态的金融共同发展,但是银行业金融包容性依旧起着重要的作用,中西部地区银行业金融包容性发展指数比较低,就银行业金融服务的可获得性来讲还有较大的提升空间,因此应该多增设营业网点,首先满足个人和企业对金融服务和金融产品的可获得性;对于东部地区而言,营业网点比较密集,个人和企业用户对银行业金融服务的使用次数也比较高,随着东部地区银行业覆盖规模和使用性的扩增,不良贷款率也在随之增加,因此东部地区应着眼于控制银行贷款风险,严格把控客户的信用评级,减少次级贷款的发生。

2.互联网金融的包容性重在扩大互联网金融的受众群体。中西部地区应把握住互联网金融给地区产业结构转型升级带来的机会,互联网金融跨越了地域的限制,相对于增设银行网点等措施,互联网金融的可操作性比较强。一方面可以加强乡村人民对于互联网金融的使用,比如鼓励他们使用互联网金融的存贷款、第三方支付等基础性功能;另一方面可以增加互聯网金融的覆盖面,在互联网金融不发达的地区引进互联网技术,宣传互联网金融的便利性、教授互联网金融使用方法,让更多的个人和企业拥有自己的互联网金融相关账户。

3.保险业金融包容性和小额信贷金融包容性重在供需对接。从结论可以得出当前我国保险业金融包容性和小额信贷金融包容性发展水平都比较低。对于保险业来说可以提高保险人员的专业水平,以专业的知识增强人们的风险意识,增加保费收入。对于小额信贷业,小额信贷的兴起给了中小型企业融资难问题一条解决途径,小额信贷应继续发挥自身规模小、决策步骤短的优势,在做好风险控制的同时积极应对中小企业的融资需求,另外,小额信贷在资金规模弱于银行业等金融机构的现状下,应着重加强自身质量,引进专业人才进行小额信贷产品设计与研发,严格把控风险,形成小额信贷公司制度化,增强人们对小额贷款公司的信任度,让更多的个人和企业信任小额贷款公司,进而使用小额贷款公司提供的服务与产品。

参考文献:

[1] 张林,冉光和.金融包容性发展的产业结构优化效应及区域异质性[J].经济与管理研究,2018,39(9):41-52.

[2] 王修华,何梦,关键.金融包容理论与实践研究进展[J].经济学动态,2014(11):115-129.

[3] 陈时兴.中国产业结构升级与金融发展关系的实证研究[J].中国软科学,2011(S2):72-78.

[4] 邓光亚,唐天伟.中部区域金融发展与产业结构调整互动研究——基于VAR模型的实证分析[J].经济经纬,2010(5):17-21.

[5] 杨义武,方大春.金融集聚与产业结构变迁——来自长三角16个城市的经验研究[J].金融经济学研究,2013,28(6):55-65.

[6] 朱玉杰,倪骁然.金融规模如何影响产业升级:促进还是抑制?——基于空间面板Durbin模型(SDM)的研究:直接影响与空间溢出[J].中国软科学,2014(4):180-192.

[7] 王立国,赵婉妤.我国金融发展与产业结构升级研究[J].财经问题研究,2015(1):22-29.

[8] 陈晓玲,张毅.金融发展、产业升级与经济增长的动态关系研究——基于省际数据的面板VAR分析[J].财贸研究,2017,28(10):19-25.

[9] 徐敏,张小林.普惠制金融发展与产业结构调整[J].商业研究,2015(4):79-85.

[10] 张彤进.包容性金融发展的城乡收入分配效应研究——基于产业结构升级的视角[J].山西财经大学学报,2016,38(6):28-40.

[11] 谢家智,王文涛,李尚真.包容性金融发展的产业结构升级效应[J].当代经济研究,2017(3):74-83.

[12] 王健,刘霞.经济新常态下金融包容与产业结构转型——基于中国省级面板数据的分析[J].工业技术经济,2016,35(6):36-42.

[13] 徐礼伯,武蓓,张雪平.产业结构升级的内在机理与遵循之策——兼论供给侧改革的着力点[J].现代经济探讨,2016(9):21-24.

[14] 龚强,张一林,林毅夫.产业结构、风险特性与最优金融结构[J].经济研究,2014,49(4):4-16.

[15] Michael E Porter.The competitive Advantages of Nations[M]. New York:The Free press.1990.

[16] 郭峰,孔涛,王靖一,等.数字普惠金融指标体系与指数编制[D].北京:北京大学互联网金融研究中心工作论文,2016.

[17] 干春晖,郑若谷,余典范.中国产业结构变迁对经济增长和波动的影响[J].经济研究,2011,46(5):4-16+31.

[18] Gupte R,Venkataramani B, Gupta D.Computation of Financial Inclusion Index for India[J].Procedia - Social and Behavioral Sciences,2012,37:133-149.

[19] Arun T,Kamath R.Financial inclusion: Policies and practices[J]. IIMB Management Review, 2015, 27(4):267-287.

[20] Fungacova, Zuzana, Weill L . Understanding financial inclusion in China[J].China Economic Review, 2015, 34:196-206.

[责任编辑:范 君,李 丽]