安徽省农村普惠金融发展水平实证研究

2019-09-12杨锐朱家明

杨锐 朱家明

【摘 要】 为了测算农村普惠金融发展水平,实证分析影响农村普惠金融发展的因素,基于2007-2016年安徽省统计数据,运用变异系数法和Eviews软件构建改进的农村普惠金融发展指数和多元回归模型,得出安徽省农村普惠金融发展水平逐年上升,目前处于较高水平,农村居民人均收入、互联网普及率以及政府支持力度对农村普惠金融有显著正向影响的结论。因此,提出加大对普惠金融的财政及政策支持力度,落实精准扶贫,促进区域发展以及提高互联网普及率等建议。

【关键词】 普惠金融 多元回归分析 发展水平 影响因素

为解决金融排斥所造成的经济稳定发展受到阻碍的问

题[1],十八届三中全会将发展普惠金融上升到国家战略高度。从2013年习近平总书记提出“精准扶贫”的重要思想,到2017年全国金融工作会议中强调金融服务实体经济,精准扶贫和普惠金融已成为我国脱贫攻坚决胜期的两大主旋律。由于精准扶贫和普惠金融在服务对象和发展要求方面基本相同[2],普惠金融无疑成为精准扶贫的有力武器。安徽省是我国贫困发生率较高的省份之一,截至2017年,安徽省仍有120.2万贫困人口,贫困发生率2.2%。但近年来安徽省大力支持普惠金融发展,并取得显著成效。第一,积极组织申报普惠金融发展专项资金。2017年,安徽省共有155家金融机构、30个PPP项目成功申报普惠金融发展专项资金,并获得中央财政奖补资金6亿元,占全国比例5.2%,居全国第4位。第二,小额贷款公司发展迅速。截至2018年上半年,安徽省小额贷款公司达445家,贷款余额443.4亿元。第三,金融供给持续增加。2017年,安徽省新增涉农贷款587亿元,同比增长33.4%。基于此,本文首先运用SPSS软件测算安徽省农村普惠金融发展水平,其次运用Eviews多元回归分析影响农村普惠金融发展的因素,最后在此基础上提出促进安徽省农村普惠金融发展的建议。

一、数据来源及模型假设

本文的数据来自于中国人民银行、安徽省统计年鉴以及金融运行报告。为了便于研究,做出以下假设:①农村居民纯收入可以代表农村经济发展水平;②地方财政用于农林水事务支出可以代表政府对于农村的支持力度;③数据统计真实可靠,没有统计误差。

二、农村普惠金融发展水平测度

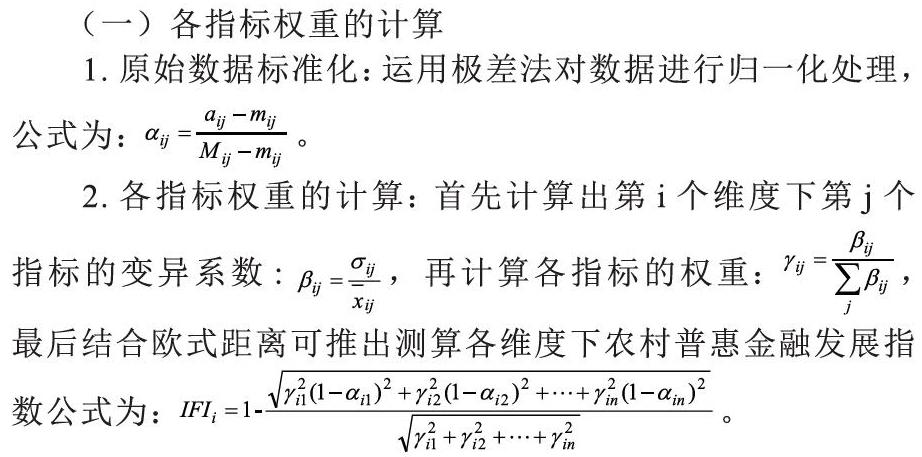

(一)各指标权重的计算

1.原始数据标准化:运用极差法对数据进行归一化处理,公式为:。

2.各指标权重的计算:首先计算出第i个维度下第j个指标的变异系数:,再计算各指标的权重:,最后结合欧式距离可推出测算各维度下农村普惠金融发展指数公式为:。

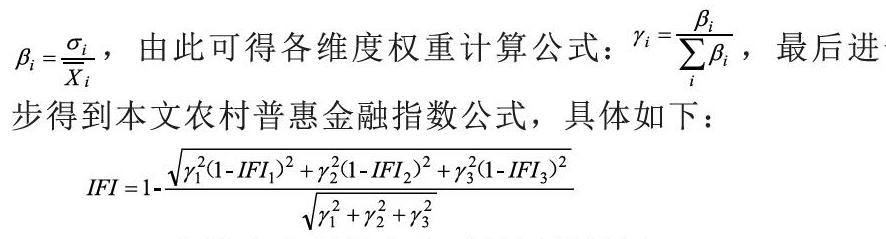

3.各维度权重的计算。首先计算各维度变异系数:,由此可得各维度权重计算公式:,最后进一步得到本文农村普惠金融指数公式,具体如下:

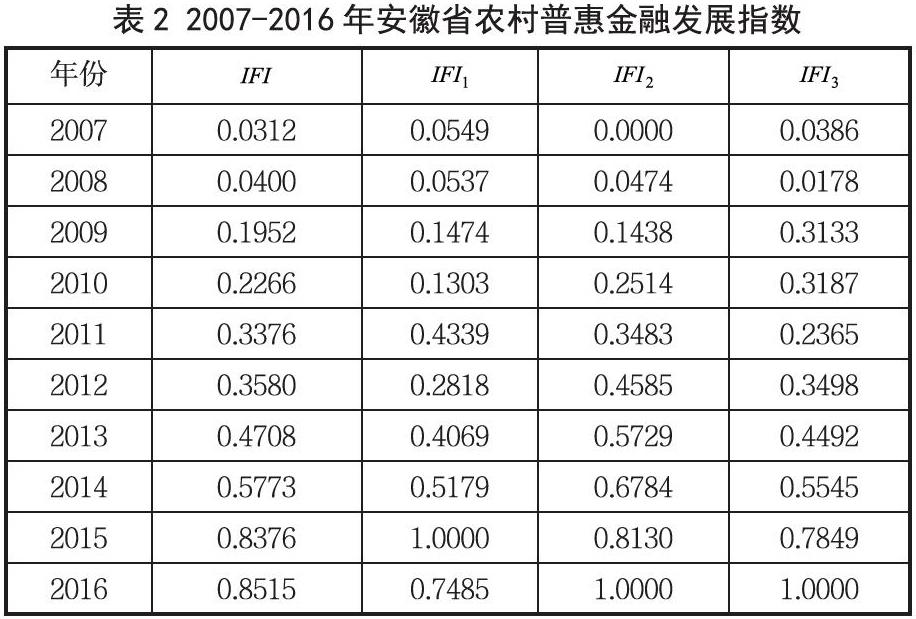

(二)安徽省农村普惠金融的测算结果

首先,将原始数据进行标准化处理并计算出权重;接着,计算出各维度的权重;最后,计算出各维度的以及值,结果见表2。

一方面,三大维度所占权重分别为0.3410,0.3332和0.3258,所占比重基本相等。相比之下,地理渗透性在三个维度中权重最大,说明农村金融机构网点设置和金融机构从业人员数量等因素是农村居民获取金融服务的核心。网点数量越多,进行存款业务就越方便;从业人员越多,业务的办理效率就越快,从而居民就更加愿意办理相关业务。

根据认定的划分标准,若,则表示该地区普惠金融水平较低;,则表示该地区金融包容性中等;若,则表示该地区金融包容性较高,0和1并不表示完全的金融排斥或普惠金融。2007-2010年安徽省农村值在0.3以下,说明普惠金融处于较低水平。2007和2008年农村普惠金融指数仅为0.0312和0.04,均在0.05水平以下,增加值仅为0.0088,说明此阶段安徽省农村普惠金融处于发展初期,普惠金融水平很低,发展速度极缓。原因主要在于银行业在2005年进行了合并改革,大幅减少了金融机构数量以及相关从业人员数量,从而农村地区金融机构的发展受到冲击。2008-2010年,安徽省农村普惠金融仍以缓慢的速度发展,主要是受2008年全球金融危机的影响,国内经济发展受到冲击。金融危机之后,经济开始逐渐复苏,加上宽松的货币政策以及新型农村金融机构进入农村金融市场,农村普惠金融迎来新的发展机遇。2012-2016年,安徽省农村值有了较大的增加,2014年达到0.5以上,2015年更是突破0.8,说明安徽省农村普惠金融已处于较高水平,主要原因在于近年来普惠金融和精准扶贫被高度重视,很多有利于普惠金融发展的政策被出台。

三、农村普惠金融发展影响因素的实证分析

(一)变量选取

本文的六项指标分别为:①农村居民人均收入(Q1):农村经济发展水平在一定程度上可以用农村居民人均收入来反映,经济发展水平越高,相应地金融排斥就越低,从而有助于推动普惠金融发展。本文选取“农村居民人均纯收入”表示。②农业产业重要性(Q2):安徽省是农业大省,该指标反映出农业在安徽省经济中的地位。然而,金融机构更倾向于将资金用于第二、三产业中,所以该值越大,往往不利于普惠金融的发展。本文采用“农业GDP/安徽省GDP”来表示。③交通便利程度(Q3):金融机构往往将营业网点设置在乡镇中心,农民想要获取金融服务,办理相关业务时,会受道路交通的影响,从而交通越便捷,农民就更容易获取金融服务。本文选取“乡道县道公路里程数”来表示。④互联网普及率(Q4):互联网的发展助推了普惠金融的发展,它使人们的交易更加多元,交易成本减少,同时降低了传统金融机构的风险,提高经济效益。本文选取“电信运营企业计算机互联网宽带接入用户数/安徽省家庭总户数”来表示。⑤政府支持力度(Q5):政府可以指导金融机构的投资决策方向,金融机构支农意愿往往随着政府支农力度的加大而增强,本文选取“地方财政用于农林水事务支出”来表示。⑥城镇化率(Q6):在新型城鎮化建设政策下,农村城镇化水平逐步提高,农村居民从而有更多机会获取金融服务,有利于普惠金融的发展。

(二)模型构建

为了使数据更加平稳,将解释变量和被解释变量进行对数变换,构建如下模型:

其中,表示常数项,—表示各解释变量系数,为随机扰动项。

(三)实证分析

运用Eviews对模型进行回归,结果如图1所示。

由图1可知,可决系数R2=0.999236,说明模型整体回归良好,选取的自变量整体上能够很好对因变量做出解释。农村居民人均收入(Prob.<5%)、互联网普及率(Prob.<5%)和政府支持力度(Prob.<1%)均显著正向影响安徽省农村普惠金融发展,城镇化率在5%的水平下通过检验,但系数为负。农业产业重要性以及交通便利程度系数均为正,但没有通过显著性检验。

综上,在农村普惠金融发展过程中,政府支持力度是关键因素。通过政府的财政及相关政策支持,可以大大增强农村金融机构支农意愿,使得“三农”和小微企业得到更多的资金支持。随着经济的发展,农民收入增加,生活水平日益改善,金融需求也随之增加,从而金融机构会增设银行网点,增加从业人员。互联网的发展是普惠金融发展的新机遇,移动支付平台的兴起打破了时间和空间的限制,不仅拓宽了交易方式,而且有效解决了信息不对称带来的问题。

城镇化率显著负向影响安徽省农村普惠金融发展,与预期假设相反。究其原因,可能是随着城镇化的加快,很多农村劳动力选择到城市生活,从而农村人口逐漸减少,并且留在农村的人口往往是儿童和老人,他们的金融需求相对较少,金融机构不愿意开设网点,从而不利于普惠金融的发展。除此之外,农业产业重要性以及交通便利程度对农村普惠金融发展具有一定的推动作用,但效果不明显。

四、结论与建议

本文选取了三大维度下六项指标,对2007-2016年安徽省农村普惠金融发展水平进行测度。研究发现,安徽省农村普惠金融水平逐年稳步提高,并从2014年开始处于较高水平,地理渗透性是安徽省农村普惠金融发展的核心。在此基础上,对影响安徽省农村普惠金融发展水平的因素进行实证研究,结果表明,农村居民人均收入、互联网普及率以及政府支持力度对安徽省农村普惠金融发展有促进作用;城镇化率越高越不利于农村普惠金融发展水平的提高;农业产业重要性和交通便利度影响不显著[3]。

为进一步推动安徽省乃至全国农村普惠金融发展,在以上研究的基础上,提出以下政策建议。

第一,进一步加大普惠金融的财政、政策支持力度,引导资金正确流向“三农”和小微企业。近年来,“三农”和小微企业融资难问题一直是社会关注的焦点,发展普惠金融也是为了满足社会各群体和阶层的金融需求。央行今年以来四次降准,政府应当加大对普惠金融的财政支出,同时制定相关优惠政策,加大扶持力度。通过财政补贴等方式扶持农村地区发展,促进农村地区金融基础设施的建设,不断创新普惠金融产品,降低市场准入门槛[4]。

第二,加大精准扶贫力度,推动区域发展。受地理位置和经济水平的制约,贫困地区的金融机构网点数量少,距离远;从业人员数量也相对较少;农民存贷款水平较低。政府要继续加大农村交通基础设施建设,使农民更方便地获取金融服务;出台金融扶贫相关政策,保障农民合理的金融需求;同时鼓励农民就业创业,促进农民增收,提高农民人均可支配收入。

【参考文献】

[1] 田霖.我国金融排除空间差异的影响要素分析[J].财经研究,2007,33(4):107-119.

[2] 王君.普惠金融与金融精准扶贫的关系研究——基于湖南湘西州的实践[J].武汉金融,2017(03):84-87.

[3] Beck T.,Demirguc-Kunt A.,Martinez Peria M.S.Reaching out:Access to and Use of Banking Services Across Countries[J].Journal of Financial Economics,2007,85(1):234-266.

[4] Sarma M.Index of Financial Inclusion[R].New Delhi:Indian Council for Research on International PRInomic Relations,2008:6.