教育人力资本对长期护理保险购买意愿的影响研究

2019-09-10费星星秦立建

费星星 陈 虹 秦立建

(1.安徽财经大学财政与公共管理学院;2.安徽财经大学文学院 安徽蚌埠 233030)

我国日益严峻的老龄化趋势成为不可忽视的重要议题。根据全国老龄工作委员会公布的数据显示,2017年我国65岁及以上老龄人口数量已经超过1.58亿人,占全国总人口的比重达到11.4%,老年抚养比为15.9%,再创历史新高。其中,失能老人人数突破4000万人,同时身患慢性病的老人人数也在持续增加。中国面临特殊的“未富先老”的老龄化现象,而失能老人需要花费大量资金给予治疗,无疑会给家庭造成经济负担。长期护理保险的出现为更多老年群体、尤其为失能老人安心度过晚年生活提供有力保障。[1]长期护理保险的重要性不可否认,然而它作为新兴保险产品不被大众所熟知,面临有效需求不足等问题。教育人力资本会直接影响个人对新事物的认知程度与接受程度。[2]因此,以教育人力资本作为切入视角,研究其对个人长期护理保险购买意愿的影响,为推动我国长期护理保险发展具有重要意义。

已有文献表明,国内外学者关于长期护理保险购买意愿进行了较为丰富的研究,为本文奠定扎实的基础。长期护理保险购买意愿受到多种因素的综合作用,然而已有研究仅说明受教育水平能够对其产生影响,并未单独考察教育变量如何影响购买意愿以及检验这种影响是否稳定。因此,本文通过Probit模型的构建,以教育人力资本作为切入视角,研究其对个人长期护理保险购买意愿的影响,采取逐步增加控制变量的方法检验这种影响是否稳定,最后根据实证结果提出相应政策建议。

长期护理保险购买意愿的影响路径有两个方面。第一是收入路径,受水平高的居民往往拥有较为体面的工作,工作环境较好、收入较为可观,这部分人群有能力并且愿意购买长期护理保险;第二是受教育水平高的居民具有较高的风险意识,考虑将来进行长期护理的可能性以及老年生活可能面临的高额长期护理成本,从而增加对长期护理保险的购买意愿。性别、年龄、户籍、对长期护理保险的认知、经济特征等因素的存在也都会影响其购买意愿,而且这些因素也都与教育有联系。基于以上分析,本研究拟检验如下假说:

假说1:受教育水平越高,居民其对长期护理保险的购买意愿越强。

假说2:男性居民对长期护理保险的购买意愿高于女性居民。

假说3:城镇居民对长期护理保险的购买意愿高于农村居民。

一、数据来源与变量描述性统计

安徽省作为我国人口大省,人口流出数量位于全国前列,是典型的人口流出大省。近年来,安徽省老年人口逐渐增多,老龄化趋势较为明显。因而,本文选取安徽省作为研究地区拥有一定代表性与典型性。文章使用的数据来源于安徽省7 个城市的实地调查。调查区域覆盖了安徽省北部地区的亳州市、阜阳市、蚌埠市,中部地区的合肥市、六安市、滁州市,以及南部地区的安庆市,覆盖范围广,具有较好的代表性。调查方法采取问卷调查法,调查对象为具有稳定收入的居民。此次实地调查共发放份问卷510,最终收回问卷510 份,其中有效问卷为482 份,有效率达95%。部分变量说明如下:问卷将受教育水平划分为5类,分别用1 表示小学及以下受教育水平,2 表示初中,3 表示高中或者中专,4表示大专,5表示本科及以上。其余变量定义见表1。

表1 本文变量的定义及描述性统计结果

21至30岁0.17220.3779 31至40岁41至50岁51至60岁60岁以上户口类型0.1598 0.1784 0.1141 0.3714 0.8485 0.3668 0.3833 0.3183 0.4837 0.3589受教育程度对长期护理保险的认识是否了解长期护理保险是否赞同长期护理提高老年生活质量赞同21至30岁赋值1,否则赋值0 31至40岁赋值1,否则赋值0 41至50岁赋值1,否则赋值0 51至60岁赋值1,否则赋值0 60岁以上赋值1,否则赋值0城镇户口赋值1,农村户口赋值0小学及以下为1,初中为2,高中/中专为3,大专为4,本科及以上为5了解赋值1,否则赋值0 2.89631.5360 0.20330.4029赞同赋值1,否则赋值0不确定赋值1,否则赋值0不赞同赋值1,否则赋值0 0.50620.5005不确定0.43150.4958不赞同经济特征职业类型事业单位人员专业技术人员办事人员服务人员农林牧渔人员生产运输人员个人积蓄维持老年生活能够满足一般0.05600.2302事业单位人员赋值1,否则赋值0专业技术人员赋值1,否则赋值0办事人员赋值1,否则赋值0服务人员赋值1,否则赋值0农林牧渔人员赋值1,否则赋值0生产运输人员赋值1,否则赋值0 0.3029 0.1183 0.1680 0.1950 0.0456 0.1556 0.4600 0.3232 0.3743 0.3966 0.2089 0.3629能够满足赋值1,否则赋值0一般赋值1,否则赋值0不能满足赋值1,否则赋值0 0.6535 0.1743 0.4763 0.3797不能满足0.05810.2342 0 0 0 0 0 0 1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 5 1 1 1 1 1 1 1 1 1 1 1 1 1 1

表1给出了本文变量的定义及描述性统计。个体特征方面,样本中51.86%的受访者为男性受访者,女性受访者占比48.14%,略低于男性。年龄来看,各年龄段的受访者占样本比例较为均匀。其中,21~30岁占比17.22%,31~40岁占比15.98%,41~50岁占比17.84%,51~60岁占比11.41%,60岁以上占比37.14%。户口类型来看,样本中84.85%的受访者为城镇居民,农村居民受访者占比15.15%。从受教育水平来看,受访者平均受教育水平为2.89,超过我国九年义务教育水平,略低于高中教育水平。这表明,我国九年义务教育制度的施行取得良好的结果。

从受访者对长期护理保险的认识方面来看,20.33%的受访者了解长期护理保险,79.67%的受访者不了解长期护理保险。50.62%的受访者赞同长期护理有助于老年生活质量的提升,43.15%的受访者对此态度为不确定,仅有5.6%的受访者不赞同长期护理能够改善老年生活质量。可以看出,大多数受访者对长期护理保险认知度不高,但是大多数受访者对长期护理提高老年生活质量的作用给予认可。经济特征方面,职业类型来看,样本中30.29%的受访者为事业单位人员,专业技术人员占比为11.83%,办事人员占比为16.80%,服务人员占比为19.50%,农林牧渔人员占比为4.56%,生产运输人员占比为15.56%。从个人积蓄维持老年生活来看,样本中65.35%的受访者个人积蓄能够满足老年生活,17.43%的受访者个人积蓄一般满足老年生活,个人积蓄不能满足老年生活的受访者占比仅为5.81%。

二、理论框架与计量模型

(一)理论框架。人力资本理论在众多经济学家的努力之下得以发展与完善。现代人力资本理论正式确立之前,许多经济学家通过对人力资本的研究发现教育投资具备经济价值并强调对人投资的重要性。Fisher(1906)提出人力资本概念之后,Strumilim(1924)通过定量研究发现教育有助于劳动生产率的提高,并给出教育收益率具体的计算方法。Galbraith(1958)指出与投资于技术相比,对人进行教育投资更加有助于生产总量的提高。直至20世纪50年代,以Schultz、Mincer、Becker为代表的经济学家对现代人力资本理论从形成到系统化的过程作出重要贡献。Schultz从宏观层面的研究出发,发现教育对经济增长具有重要作用。Schultz(1960)强调人的重要性,人力资本的累积与提高是经济增长的重要原因,认为人的质量是决定经济发展速率的核心要素。[3]在Schultz研究的基础之上,Denlson通过定量分析发现教育对美国经济增长作出突出贡献,从而论证了Schultz的观点。

从人力资本角度出发解释收入分配问题的是经济学家Mincer。他使用“收益函数”得出劳动者因所受教育水平以及工作经验累积的不同导致他们工资收入差异性的结论。他指出,采取提高劳动者教育水平的人力资本提升途径可以增加劳动者的收入、缩小工资差距。[4]人力资本进行微观经济分析的代表人物是Becker,他实现了人力资本理论的系统分析,为微观经济研究奠定了扎实的理论基石。其中,Becker 重点分析人力资本要素中的教育以及在职培训与个人收入的联系。[5]教育对人们购买长期护理保险的影响路径有两个方面:一是通过提高个人工资收入为购买长期护理保险提供充足的经济条件。二是帮助人们了解长期护理保险为购买长期护理保险提供思维意识。本文采取实证研究方法,重点关注教育人力资本的积累是否会影响以及如何影响居民长期护理保险购买意愿。

(二)计量模型。本文的被解释变量是长期护理保险的购买意愿,取值为0或者1,选取Probit模型对参数进行估计。建立二元选择模型如下:

三、实证结果

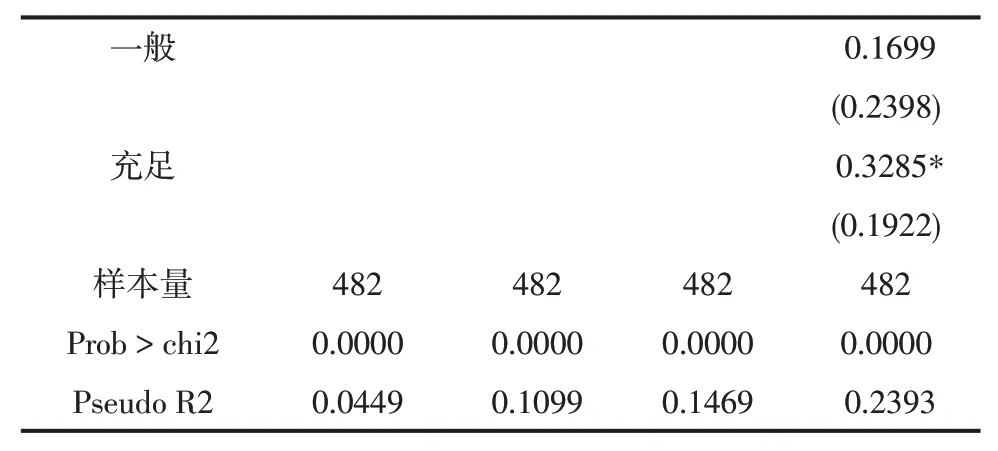

表2是Probit模型的回归结果。表2(1)中仅添加受教育水平作为解释变量。通过回归结果能够发现,受教育水平提高一个等级,受访者对长期护理保险的购买意愿增加20.72%,并且系数在1%的统计性水平上显著。这表明,受教育水与长期护理保险购买意愿两者之间存在正向变动关系,该结果与假设1 相一致。(2)、(3)、(4)分别在前一个计量模型的基础上加入个体特征变量、对长期护理保险的认识变量、经济特征变量。通过对(1)、(2)、(3)、(4)回归结的比较发现,受教育水平系数的方向没有发生变化,并且对居民长期护理保险的购买意愿始终存在显著的正向影响。

表2 教育人力资本对长期护理保险购买意愿的影响研究计量回归结果

注:(1)*、**、***、分别代表在10%、5%、1%的水平上显著;(2)系数下面括号内为稳健标准误

计量模型所涉及的控制变量的估计结果在表2中也有反映。个体特征变量中,性别方面,男性长期护理保险的购买意愿始终高于女性。可能由于性别歧视现象的存在,男性拥有的受教育水平高于女性、或者男性在工作中的收入高于女性,从而造成购买意愿出现性别差异。户口类型来看,拥有城镇户籍的居民对长期护理保险的购买意愿比农村户籍居民更为强烈。城镇户籍居民的工作条件、工资收入、受教育水平等都要优于农村户籍的居民,从而导致城镇户籍的居民对于长期护理保险的购买意愿高于农村户籍的居民。

从居民对长期护理保险的认识方面来看,了解长期护理保险可以增加居民的购买意愿。了解长期护理保险的居民对生活保障更为重视,对将来进行长期护理的可能性以及进行长期护理产生的成本具有一定的风险意识,从而能够增加对长期护理保险的购买意愿。与不赞同长期护理保险提高老年生活质量的居民相比,对此态度为不确定的受访者购买意愿较强,赞同者购买意愿较弱。这表明,居民对长期护理保险认识程度的加深,其购买意愿也在增强。

反映受访者经济状况的变量,职业类型中,相比于事业单位人员,其余职业类型的工作者对长期护理保险的购买意愿较低。这种结果可能是因为服务人员、农林牧渔人员和生产运输人员由于工作性质的原因,其工作单位提供的福利待遇一般,以及个人薄弱的保险意识,使得他们不愿意或者经济实力不足以购买长期护理保险。各种职业类型的系数值可以看出,服务人员对长期护理保险的购买意愿最弱,且系数值在1%的统计性水平上显著。与个人积蓄不能维持老年生活的居民相比,个人积蓄充足维持老年生活的居民对于长期护理保险的购买意愿较强。个人积蓄能够充分满足老年生活的居民更加重视老年生活的质量,从而更加愿意购买长期护理保险。

四、结论与政策建议

本文基于实地调查数据,通过构建Probit模型研究教育人力资本对长期护理保险购买意愿中的影响。根据实证结果发现结论如下:第一,教育人力资本的提高能够增加居民对长期护理保险的购买意愿。第二,男性居民对长期护理保险的购买意愿高于女性居民。性别变量对长期护理保险购买意愿的回归系数显示为正数,且显著性水平较高。这说明,男性居民对长期护理保险的购买意愿高于女性居民。第三,城镇居民对长期护理保险的购买意愿高于农村居民。户籍对长期护理保险购买意愿的回归系数为正数,且都在1%的统计性水平上显著。这说明,城镇户籍的受访者对长期护理保险的购买意愿高于农村户籍的受访者。

为了促进我国长期护理保险的发展,在本研究的基础上提出以下建议:第一,增加教育经费投入提高居民受教育程度。人们的美好生活离不开教育,教育可以提高劳动者素质推动经济发展,帮助劳动者实现美好生活的需求。我国应该继续加大教育经费投入,确保经费投向目标清晰,提高使用效率。第二,完善教育体制促进教育机会平等。获取公平的教育机会是人们民生问题得以保障的重要基础。为了改善我国教育体制中的不公平现象,首先应该完善教育体制,出台措施促进人人享受公平的教育机会。例如,男性学生和女性学生设置相同的入学条件和考核标准,加大教育经费向农村地区倾斜。第三,加大长期护理保险宣传力度提高居民参保意识。人们对长期护理保险的认知水平很大程度上会决定其主观购买意愿。政府应当配合媒体积极宣传,强化人们对长期护理保险的认知度,增强自身风险意识。通过微博、微信公众号、读报刊物等多种新型传播媒介向公众介绍并推广长期护理保险。