银行信贷、技术创新对江苏沿海地区经济增长的影响分析

2019-08-27陈伟黄萍宣昌勇

陈伟 黄萍 宣昌勇

摘要:银行信贷是地区经济持续发展的第一资金来源,技术创新是地区经济协调发展的第一动力,两者在我国经济发展中都有着不可或缺的地位。因此,研究银行信贷、技术创新及二者共同作用下对区域经济增长的影响有重要理论意义和现实价值。以江苏沿海三市为研究对象,通过面板回归模型,实证研究了江苏沿海地区银行信贷、技术创新与江苏沿海地区经济增长之间的内在联系,结果发现:银行信贷和技术创新对经济增长存在正相关关系,而且银行信贷对经济增长的促进作用要高于技术创新对经济增长的促进作用。

關键词:银行信贷;技术创新;经济增长;江苏沿海地区

一、引言

银行信贷和经济增长的关系、技术创新与经济增长的关系一直都是国内外经济学家热衷研究的热点话题。对于发展的经济而言,银行信贷是重要的资金投入,对促进经济发展、区域协调起到强有力的支撑作用。唐娟娟(2008)选取了青海作为研究对象,分析了西部地区银行信贷与经济增长的关系,研究表明银行信贷与经济增长之间存在十分强烈的正相关关系,并且存在相互作用。而技术创新是经济发展不可或缺的灵魂,是各国或区域经济增长的引擎和动力。洪名勇(2003)长期研究分析区域非均衡增长,发现区域非均衡增长很大程度上依赖科技进步、科技知识转化和运用情况。当前,中美贸易战一波未平一波又起,在这样经济持续波动的背景下,银行信贷资金和技术创新水平也变得越来越重要,成为经济平稳发展的重要推动力因素。只有把银行信贷与技术创新看作经济发展的关键因素并从中采取措施,才能为中国经济平稳持续增长提供有力支持,培养经济持续发展的不竭动力,江苏沿海地区也不例外。江苏沿海地区随着开放型经济的推进愈加强大,经济水平的提高促使银行信贷水平和技术创新水平逐年扩大。本文将银行信贷与技术创新结合起来,通过对研究银行信贷、技术创新以及在二者的共同作用下对江苏沿海地区经济增长影响的研究,了解了银行信贷、技术创新和经济增长之间密切联系,对江苏沿海地区经济更好更快发展有着重要的意义。

二、银行信贷、技术创新对经济增长的作用机制

(一)银行信贷有利于促进区域资本的形成

地区经济发展离不开大量资金的支持,如果缺乏资金,就无法促使区域经济持续稳定的增长。充足且持续的区域资本在经济发展中起着至关重要的作用,而一个地区发展所需要的资金量在很大程度上又是由银行信贷决定的。银行信贷规模越大,地区资金的使用效率就会越高,就越能产生地区经济效益,一些非生产性的或暂时闲置不用的资金就可以得到充分的利用,加快资本积累的速度。

(二)银行信贷有利于改善和提高资源配置效率

银行信贷对经济有着十分显著的调节功能,企业的生存和发展需要巨大的资金来源,大多数企业都是通过银行贷款来完成。正是基于这样的市场前提下,政府和金融机构可以通过调节和控制银行信贷的规模与流向,用信贷资金引导企业资源,逐步淘汰落后行业,支持新兴行业,改变资源配置结构,从而实现产业结构的优化和调整,实现新的经济增长点。

(三)银行信贷有利于促进区域经济的分工与合作

区域分工就是各区域间由于生产要素的市场差异和生产要素的不完全流动而引起的产业活动在区域上的差异。区域内的政府和金融机构通过银行信贷合理支持地区优势产业的发展,从而使各地区形成不同的主导产业部门,进一步促进区域分工的形成。区域分工的合理性决定了区域合作的有效性。区域合作就是区域间的取长补短,我帮助你,你也帮助我,最终使得双方共同受益。

(四)技术创新有利于转变经济发展方式

无论是社会生产力体系中诸要素面貌的重大改变,还是经济结构、产业结构的调整与升级,抑或是产品竞争力的迅速增强,均离不开科技进步的巨大作用。粗放经营模式,经济效益较低,发展的动力不足,本质特征在于它底下的技术水平,而集约经营模式,生产效率高,经济效益强,本质特征在于它依靠的是科学技术。科技进步能够实现投入要素综合利用率的提高,从而使产出趋向于最大化。

(五)技术创新有利于促进产业结构优化升级

技术创新在改变产业结构,推动新兴主导产业形成方面的作用是十分重要。科技进步最先影响的是直接应用科技创新的部门,并使之形成新兴的主导产业,由科技进步推动而形成的主导产业部门,通过前向、后向各方面的联系,带动一系列关联产业的发展,从而促使整个国民经济的持续增长。

三、银行信贷、技术创新对江苏沿海三市经济增长影响的实证检验

(一)变量的选取与模型的设定

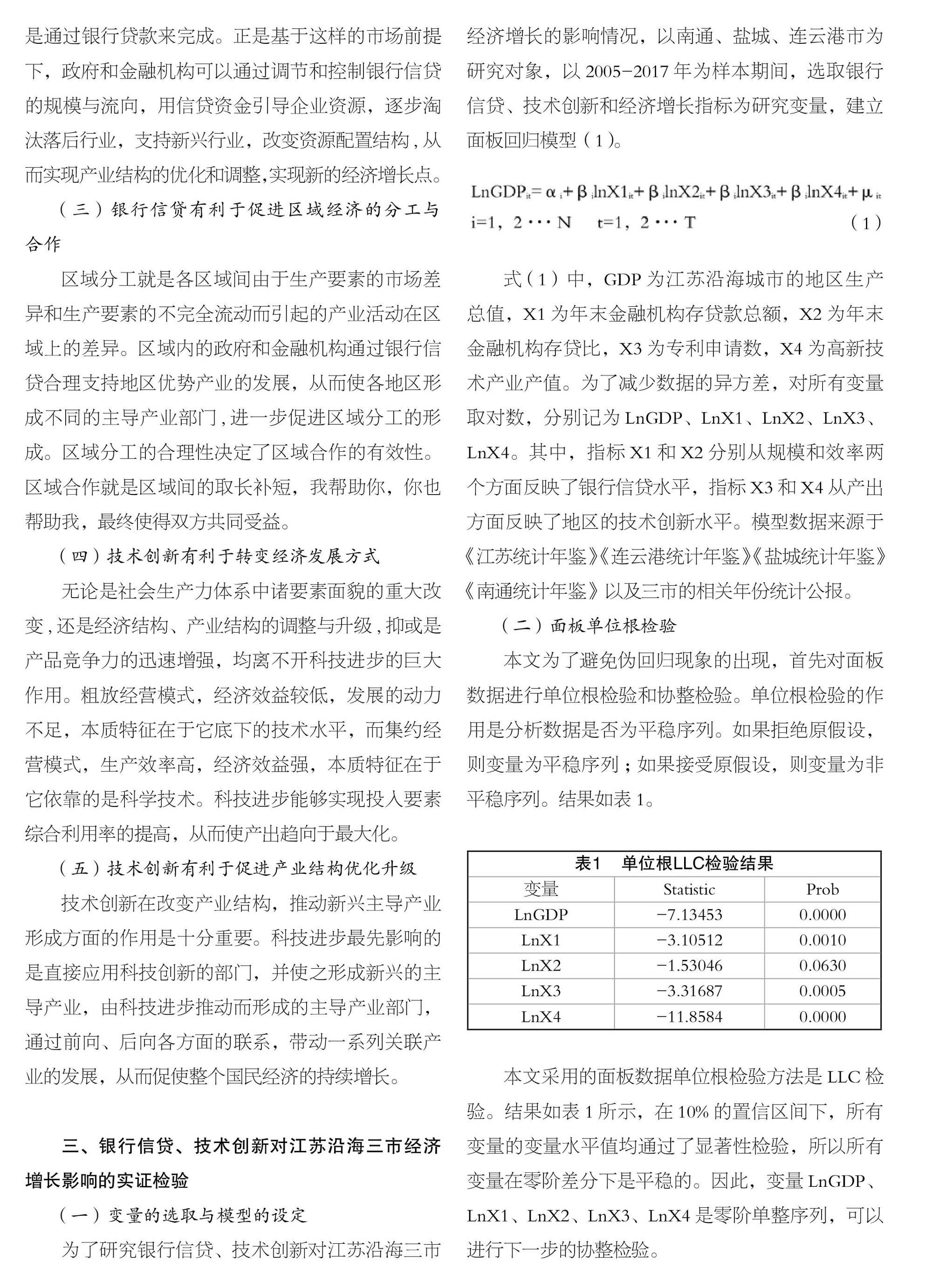

为了研究银行信贷、技术创新对江苏沿海三市经济增长的影响情况,以南通、盐城、连云港市为研究对象,以2005-2017年为样本期间,选取银行信贷、技术创新和经济增长指标为研究变量,建立面板回归模型(1)。

式 (1)中,GDP为江苏沿海城市的地区生产总值,X1为年末金融机构存贷款总额,X2为年末金融机构存贷比,X3为专利申请数,X4为高新技术产业产值。为了减少数据的异方差,对所有变量取对数,分别记为LnGDP、LnX1、LnX2、LnX3、LnX4。其中,指标X1和X2分别从规模和效率两个方面反映了银行信贷水平,指标X3和X4从产出方面反映了地区的技术创新水平。模型数据来源于《江苏统计年鉴》《连云港统计年鉴》《盐城统计年鉴》《南通统计年鉴》以及三市的相关年份统计公报。

(二)面板单位根检验

本文为了避免伪回归现象的出现,首先对面板数据进行单位根检验和协整检验。单位根检验的作用是分析数据是否为平稳序列。如果拒绝原假设,则变量为平稳序列;如果接受原假设,则变量为非平稳序列。结果如表1。

本文采用的面板数据单位根检验方法是LLC检验。结果如表1所示,在10%的置信区间下,所有变量的变量水平值均通过了显著性检验,所以所有变量在零阶差分下是平稳的。因此,变量LnGDP、LnX1、LnX2、LnX3、LnX4是零阶单整序列,可以进行下一步的协整检验。

(三)面板协整检验

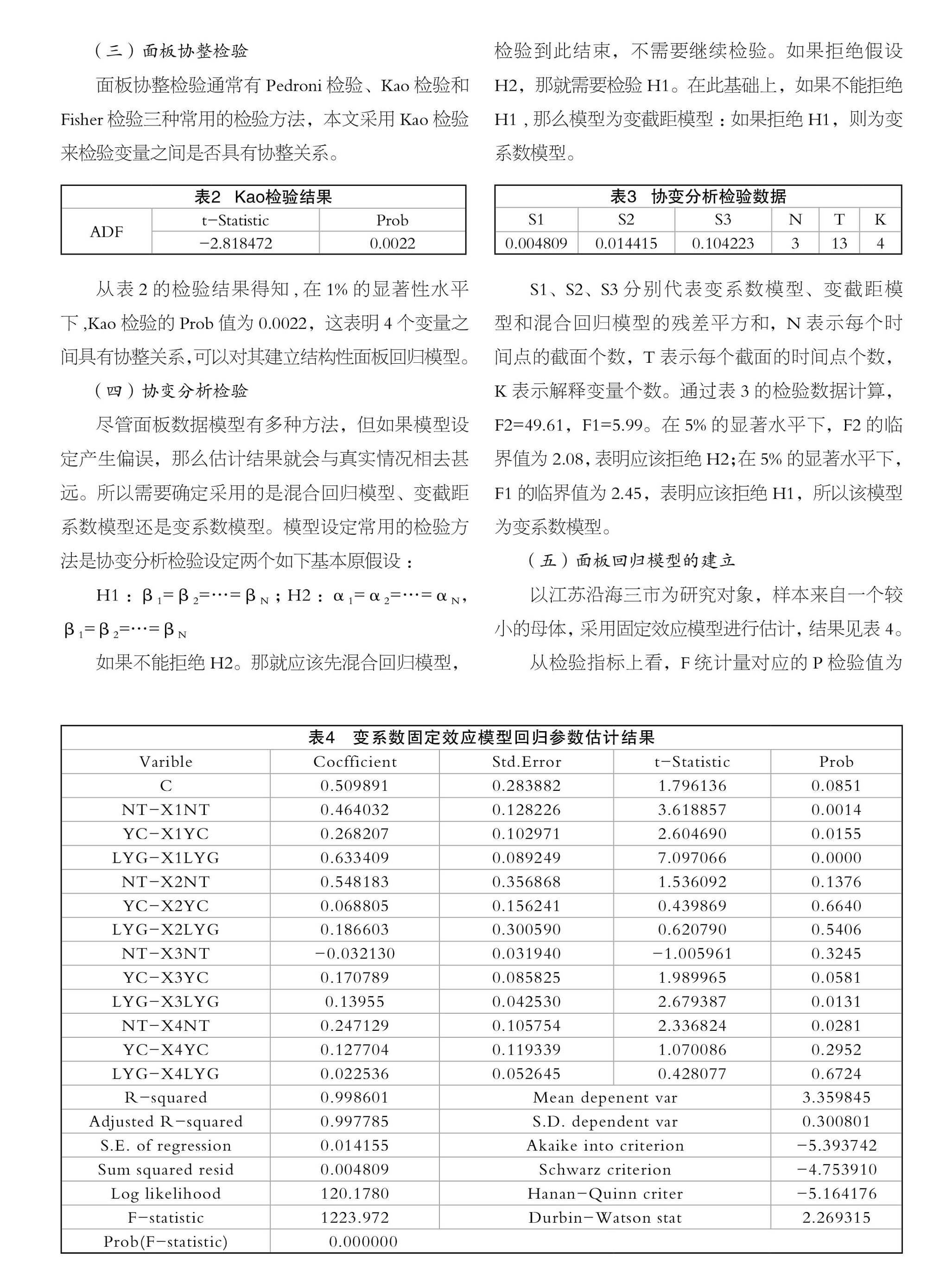

面板协整检验通常有Pedroni检验、Kao检验和Fisher检验三种常用的检验方法,本文采用Kao检验来检验变量之间是否具有协整关系。

从表2的检验结果得知,在1%的显著性水平下,Kao检验的Prob值为0.0022,这表明4个变量之间具有协整关系,可以对其建立结构性面板回归模型。

(四)协变分析检验

尽管面板数据模型有多种方法,但如果模型设定产生偏误,那么估计结果就会与真实情况相去甚远。所以需要确定采用的是混合回归模型、变截距系数模型还是变系数模型。模型设定常用的检验方法是协变分析检验设定两个如下基本原假设:

H1:β1=β2=…=βN;H2:α1=α2=…=αN, β1=β2=…=βN

如果不能拒绝H2。那就应该先混合回归模型,检验到此结束,不需要继续检验。如果拒绝假设H2,那就需要检验H1。在此基础上,如果不能拒绝H1 ,那么模型为变截距模型:如果拒绝H1,则为变系数模型。

S1、S2、S3分别代表变系数模型、变截距模型和混合回歸模型的残差平方和,N表示每个时间点的截面个数,T表示每个截面的时间点个数,K表示解释变量个数。通过表3的检验数据计算,F2=49.61,F1=5.99。在5%的显著水平下,F2的临界值为2.08,表明应该拒绝H2;在5%的显著水平下,F1的临界值为2.45,表明应该拒绝H1,所以该模型为变系数模型。

(五)面板回归模型的建立

以江苏沿海三市为研究对象,样本来自一个较小的母体,采用固定效应模型进行估计,结果见表4。

从检验指标上看,F统计量对应的P检验值为0.000,说明自变量整体对因变量具有较好的解释能力,回归模型显著。R-squared的值为0.9986,比较接近于1,说明拟合优度较高,对实际有较好的解释能力。从表4的回归结果可以得到以下结论:第一,金融规模和金融效率对江苏沿海三市的经济增长都具有显著的促进作用。其中,金融规模的影响程度总体上高于金融效率的影响程度,金融规模对连云港经济的影响最大,而金融效率对南通市经济的影响最大。第二,技术创新对江苏沿海三市的经济总体上起到促进作用。其中,高新技术产业产值对沿海三市经济起到了积极的促进作用,而专利申请数对江苏沿海三市的影响存在地区差异。专利申请数对连云港、盐城的经济增长为正相关,而对南通的影响呈现微弱的负相关。究其原因发现,南通市为适应经济发展新常态,优化了考核导向,严格要求了创造质量,导致2011—2014年该市专利申请数呈现负增长,与经济发展方向不一致。但随着科学技术的不断推进,专利申请数从2015年开始逐渐呈现增长态势,对经济增长的正向影响将逐步显现。

四、结论

通过理论分析和面板回归模型的实证检验,结果发现,在江苏沿海地区,银行信贷、技术创新及其共同作用与经济增长之间具有正相关关系,银行信贷和技术创新促进了经济增长,而且银行信贷对经济增长的促进作用要高于技术创新对经济增长的促进作用。银行信贷和技术创新是经济发展的两个主力因素,二者缺一不可。一个没有技术创新支持的区域经济发展模式只会停滞不前,不可持续;一个没有银行信贷支持的区域经济发展模式只会举步维艰,难以实现突破。可见,江苏沿海地区要实现经济持续稳定发展,离不开银行信贷和技术创新之间的协同发展。

(作者简介:陈伟,淮海工学院商学院金融学专业学生,研究方向:区域金融。黄萍,淮海工学院商学院,讲师,硕士研究生,研究方向:区域金融、经济系统建模与分析。宣昌勇,淮海工学院商学院,教授,院长,经济学博士,研究方向:产业经济、国际经济合作。)

(作者单位:淮海工学院商学院)

参考文献:

[1] 李智.江苏沿海地区经济增长动力及其前景预测分析[J].经济研究导刊,2016(33):47-49.

[2] 袁庆禄,刘翠侠.京津冀地区银行信贷、技术创新与经济增长,2019(5):123-130.

[3] 杨珂.金融发展与经济增长质量-基于我国省际面板数据的研究[J].现代管理科学,2016(7):60-63.

[4] 曹文芳,科技金融支持科技创新的实证检验[J].统计与决策,2018(13):3-20.

[5] 范晓霞.区域金融发展与经济增长的实证关系研究——基于东部沿海地区和西部地区[J].科技和产业,2017(5):23-27.