山东省肉羊养殖适度规模探究——基于山东省306户规模化养殖场(户)的调查数据

2019-07-25张茂伦

张茂伦

(山东农业大学经济管理学院,山东 泰安 271000)

随着肉羊养殖规模的扩大,规模化养殖场(户)的投入也会随之增加,但当肉羊养殖投入超过一定限度之后,如果继续增加投入以扩大养殖规模就会造成其防疫、基建、运输等成本的进一步增加,导致其出现资源浪费与规模不经济等问题,这既降低了肉羊生产效率,又不利于养殖场(户)规模效益的实现。正是由于受资源科技和相关政策等因素的限制与影响,使得中国肉羊规模化养殖的总体水平相对较低[1],中国肉羊的规模化养殖正在由以前的注重养殖户数增加的粗放发展阶段向注重养殖户数和养殖规模同时扩大的发展阶段过渡[2],而发展肉羊规模化养殖不仅是肉羊养殖场(户)对利润最大化的追求过程,更是对肉羊养殖适度规模的探索过程。然而,在当前肉羊规模化养殖的发展过程中,存在着部分养殖场(户)为追求利润最大化而盲目片面地追求规模的扩大却不能合理确定养殖适度规模的问题,这既提高了其肉羊养殖成本、加大了其面临的市场风险、严重阻碍规模化养殖的进一步健康发展,又造成了环境污染、资源浪费等生态环境问题。因此,在政府的政策扶持、市场需求量不断增加的发展机遇下[3],只有合理确定规模化养殖场(户)肉羊养殖的适度规模,才能促进山东省肉羊规模化养殖的健康可持续发展。

1 相关概念界定

1.1 肉羊养殖适度规模

肉羊养殖的适度规模指肉羊规模化养殖场(户)根据其最优化的综合效益而确定的最适宜的养殖数量,它既包括生产经营刚好不发生亏损时的保本规模,又包括实现利润最大化时的最佳经济规模。养殖场(户)在肉羊规模化养殖过程中需要综合考虑肉羊养殖对经济发展的影响,不仅包括对消费市场上相关羊肉产品的供给,还包括在肉羊养殖过程中污废处理带来的环境污染与疫病传播等风险,评价指标包括利润、成本、相关产品供给与污废处理等。本文的研究将围绕适度规模展开,既要考虑养殖场(户)刚好实现盈亏平衡时的保本规模,又要考虑其在实现利润最大化时的最佳经济规模。

1.2 盈亏平衡分析

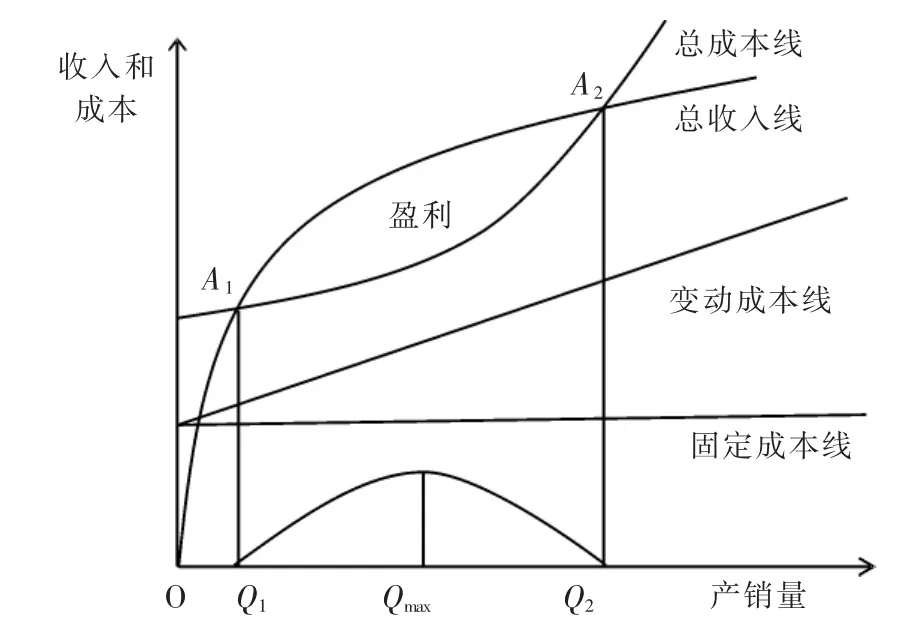

盈亏平衡分析又称为保本分析,它以边际分析理论为原理,分析的是企业成本、销量、利润之间的关系。其中,生产的总成本由固定成本与变动成本共同组成,固定成本是与企业产量无关的成本,变动成本则随企业产量的变化而变动。在企业单位产品的售价大于其变动成本时,单位产品的售价与其变动成本之间存在的差额即称为“贡献边际”。当贡献边际和固定成本的大小相等时企业恰好达到了盈亏平衡,之后边际贡献的利润的数量会随单位产品数量的增加而增加。在单一产品的盈亏平衡分析(图1)中,假定产销平衡、价格与成本都不变,只要单位产品的销售价格大于其变动成本,则总收入与总成本必定会在一点相等(即达到平衡),这一点就称作企业的盈亏平衡点(也称为保本点)。企业产品的产量只有大于该点的产量,企业才能实现盈利;若企业产品的产量小于该点的产量,企业就会发生亏损。

图1 盈亏平衡图

在以销量为横轴,收入和成本为纵轴的基础盈亏平衡图(图2)中,总成本线与总收入线的交点即为盈亏平衡点(也称保本点)。在盈亏平衡点右侧的区域中,企业的总收入线位于企业的总成本线上方,即企业的总收入大于总成本,表明其进行的生产经营可以实现盈利;在盈亏平衡点左侧的区域中,企业的总收入线位于企业的总成本线下方,即企业的总收入小于总成本,表明其进行的生产经营处于亏损状态;在盈亏平衡点处,企业的总收入线与总成本线相交,即企业的总收入等于总成本,表明其进行的生产经营此时恰好可以保本。

图2 非线性盈亏平衡图

在实际生产经营中,随着生产规模的扩大,为增加产品销量企业往往会降低产品的售价,加之变动成本的影响,使得收入、成本与产销量之间不再保持原有的线性关系,而是表现为一种非线性关系,呈现曲线型。在收入与成本关于产销量的非线性函数中,单位产品的售价、变动成本随产品产销量的增减而增减,为了进一步分析收入、成本与产销量之间的非线性关系,通常需要通过非线性盈亏平衡分析法。在非线性盈亏平衡图(图2)中,企业的总成本和总收入在一定生产条件下交于A1和A2两点,即为盈亏平衡点,盈亏平衡点之间的区域为企业生产经营的盈利区域。其中,A1对应的最低产量点为Q1,A2对应的最高产量点为Q2,企业在Q1-Q2的经济区域内进行生产经营即可实现盈利;如果企业生产经营规模小于Q1或者大于Q2,企业的生产经营就会发生亏损。理论上,在Q1-Q2的经济区域内存在实现利润最大时的产量点Qmax和实现成本最小时的产量点Qmin,在这两点合为一点时的产量即为企业进行生产时的最佳经济规模;但实际上,因为企业的生产经营会在诸多因素的影响下受到限制,无法同时实现利润最大与成本最小,因此企业只有充分综合考虑实际条件才能实现生产经营的最佳经济效益。

肉羊的规模化养殖可以降低养殖场(户)的单位成本,帮助其获得更高的经济效益,但肉羊养殖的规模也不是越大越好,养殖的规模与养殖场(户)的经济效益之间存在一定的盈亏平衡规律,如果盲目地追求过大的养殖规模可能会造成养殖成本提高、规模不经济等问题。本文在研究过程中通过盈亏平衡分析原理分别确定了规模化养殖场(户)的保本规模、经济规模,旨在为山东省肉羊规模化养殖场(户)进一步完善养殖规模、发展适度规模养殖提供相关参考。

2 山东省肉羊养殖适度规模的确定

2.1 数据来源与样本特征

本文在求解山东省肉羊养殖适度规模时所用的数据为山东省现代农业产业技术体系羊创新团队建设项目(编号:SDAIT-10-11)的数据和山东农业大学经管学院学生在2018年7—8月实地调研所得数据。被调研的对象是山东省17地(市)的肉羊养殖场(户)。实地发放调查问卷350份,并与受访的肉羊养殖场(户)进行面谈访问,让其现场填写相关调查问卷。最后,对收回的调查问卷进行详细审核,去除无效问卷,得到有效问卷306份,有效问卷的回收率为87.4%。

在被调查的306户肉羊养殖场(户)中,男性养殖场(户)的占比为84.97%,年龄在30~45岁的养殖场(户)的占比为40.20%,具有高中及以上文化程度的养殖场(户)的占比为19.28%,肉羊养殖年限在4年以上的养殖场(户)的占比为88.24%,专业化程度(即养羊收入占总收入比重)在30%以上的养殖场(户)的占比为90.85%。本调查对规模化养殖场(户)的选择兼顾了山东省肉羊产地特征与肉羊规模养殖现状,且306户被调查者都具备充分的肉羊规模化养殖的常识,拥有比较丰富的肉羊养殖经验,对调查问卷的内容有较好的了解,故该调查数据更加可信且具有广泛的代表性。

2.2 变量选择与模型构建

假定规模化养殖场(户)的资金、土地等生产要素的获得有保障,技术管理要素有支持保障,劳动力、资金、土地、技术等各个生产要素之间可自由组合,而肉羊养殖规模与规模化养殖场(户)所获得的养殖利润之间存在一定的数量关系。肉羊适度规模养殖所实现的规模经济是指在外界生产经营环境和养殖场(户)的生产力水平保持不变的前提下,在肉羊规模化养殖过程中适度增加资金、土地与劳动力等要素的投入,可以降低肉羊养殖的单位成本进而提高经济效益的养殖方式,其最根本的动力仍是对利润最大化的追求。本文基于盈亏平衡分析理论中“利润=收入-成本”的原理,根据实地调研所获得成本收益数据,运用SPSS 22.0统计软件分别建立肉羊养殖规模与养殖成本的回归方程以及肉羊养殖规模与养殖利润的回归方程,分别对企业化肉羊养殖场(户)和规模化养殖农户的保本规模、经济规模进行计算。

在非线性盈亏平衡方程中,产品总成本Y1、售价P都是关于产品销量X的函数。其中,成本函数Y1通常以一元二次函数的形式表现,即:

而价格函数P通常以一元线性函数的形式表现,即:

则总收入函数Y2的表现形式一般也是一元二次函数,即:

以X表示养殖场(户)的肉羊养殖数量,以Y1表示养殖场(户)投入的总成本,以Y2表示养殖场(户)所取得的总收入,则利润函数的表现形式为:

基于上述模型,肉羊养殖规模(数量)与养殖成本和收入之间都存在着曲线关系,并且这两条曲线在一定范围内存在两个交点,在这两个交点处都存在着“收入=成本”的关系,即“利润=收入-成本=0”,其表现形式为:

可解得相应的X1和X2的值,这两个交点即为盈亏平衡点。在这两个交点之间的肉羊养殖规模下,肉羊养殖场(户)的养殖不会产生亏损,两个盈亏平衡点之间的养殖规模就是养殖场(户)的保本规模。

而利润函数Y的值达到最大时肉羊养殖场(户)实现了利润最大化,即通过运用边际分析法,对利润函数Y就肉羊养殖数量X求一阶导数即可得到边际利润:

当边际利润为0时,对应的肉羊养殖规模X即是养殖场(户)实现利润最大化时的经济规模,表现形式为:

2.3 企业化肉羊养殖适度规模的确定

在企业化肉羊养殖中,生产管理成本包括劳动力雇佣、饲料供给、基础设施建设、能繁母羊与羔羊购买等肉羊养殖与生产过程中需要的基本投入。劳动力雇工情况又分为短期雇佣与长期雇佣两类。短期雇工情况表现为在肉羊生产过程中的羔羊补栏、肉羊出栏售卖等阶段出现的短期用工数量的增加,这也是生产主体的劳动生产率的一种有效补充形式。长期雇工情况则表现为农户因养殖肉羊数量过多家庭劳动力不足导致的需要长期雇佣工人,二者共同构成了雇工的成本。对于饲料供给情况,由于企业化养殖规模下饲料需求量过大,除部分养殖场(户)自产的干草、秸秆外,多以购买的玉米、豆粕、麸子等精料补饲为主。在基础设施建设方面,由于企业化肉羊养殖规模大,舍饲条件下需要建设的羊圈数量和场地多,基建投入成本需求较大,在计算中按照计提10年折旧计算。而为了实现大规模企业化肉羊养殖,每年必须购买母羊与羔羊,购羊成本同样不可忽视。

企业化肉羊养殖过程中,为了实现更全面的疫病防控,企业通常会建有疫病防控设施或者具有专业的检疫防疫人员。疫病防控成本通常由肉羊检疫、疫病诊疗、疫病防控设施购买维护等费用共同构成。

企业化肉羊养殖过程中,为了更好地保护环境,企业通常也会建有环境保护设施,环境保护成本通常由污废处理设备购置与维护、污废运输成本等因素共同决定。

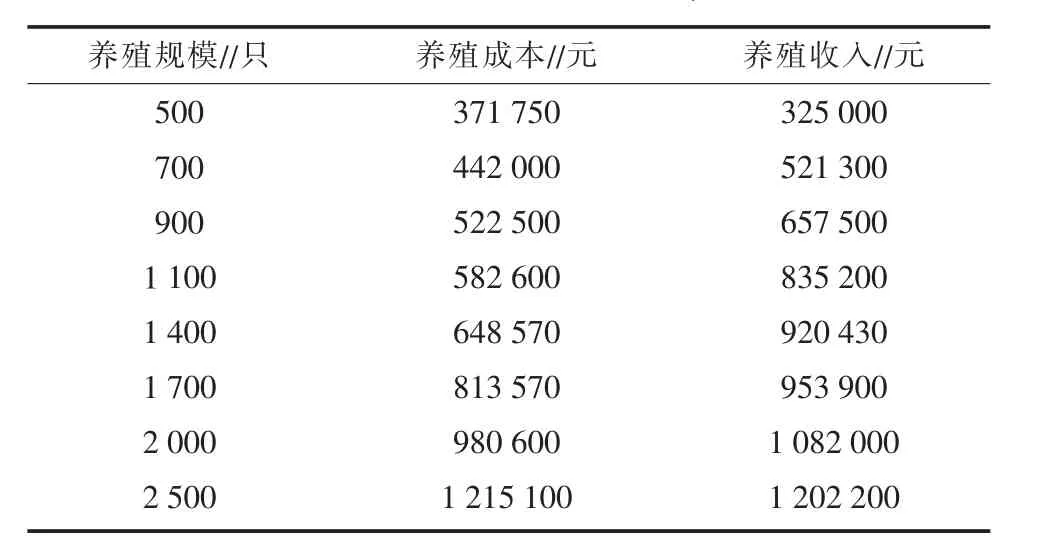

2.3.1 企业化肉羊养殖保本规模的确定 基于实地调研整理所获得的成本收益数据(表1),运用SPSS 22.0统计软件可得到企业化肉羊养殖中肉羊养殖规模与养殖成本的回归模型为:

对回归模型进行统计学检验,根据所得回归分析结果可知,判定系数(R2)的值为0.995,调整后的R2的值为0.993,即该回归模型的拟合优度为99.3%,拟合优度较高,因此该回归模型能较好地解释企业化肉羊养殖中肉羊养殖规模与养殖成本的关系,具有经济学意义;F值为532.170,对应的检验概率Sig为0.000,在1%水平显著,因此该回归模型各变量之间存在显著关系,具有统计学意义;解释变量X(养殖规模)的二次项与一次项的t检验统计量的观测值分别为3.324、3.049,回归系数t检验的概率值(即P值)分别为0.021、0.028,在5%水平显著,通过了t检验,因此其与被解释变量Y(养殖成本)之间的相关关系显著。

肉羊养殖规模与养殖收入的模型为:

基于盈亏平衡分析理论中 “利润=收入-成本”的原理,可得到企业化肉羊养殖中养殖场(户)的利润函数为:

对回归模型进行统计学检验,根据所得回归分析结果可知,判定系数(R2)的值为0.977,调整后的R2的值为0.967,即该回归模型的拟合优度为96.7%,拟合优度较高,因此该回归模型能较好地解释企业化肉羊养殖中肉羊养殖规模与养殖收入的关系,具有经济学意义;F值为104.177,对应的检验概率Sig为0.000,在1%水平显著,因此该回归模型各变量之间存在显著关系,具有统计学意义;解释变量X(养殖规模)的二次项与一次项的t检验统计量的观测值分别为-3.603、6.251,回归系数t检验的概率值(即P值)分别为0.016、0.002,在5%水平显著,通过了t检验,因此其与被解释变量Y(养殖收入)之间的相关关系显著。

当Y=0时所求得的养殖规模即为企业化肉羊养殖场(户)实现盈亏平衡时的养殖规模。此时利润函数 Y=0,求得方程的解分别为 X1=2406.49,X2=528.29。

因此,在企业化肉羊养殖过程中,养殖场(户)为保证不发生亏损,养殖规模应该在529~2 406只的范围内,即企业化肉羊养殖场(户)的肉羊养殖规模在529~2 406只的范围内才可实现保本。

表1 企业化肉羊养殖规模与成本、收入的关系

2.3.2 企业化肉羊养殖最佳经济规模的确定 基于上述求解的企业化肉羊养殖中的利润函数

则当该函数的一阶导数等于0时,养殖实现了利润最大化,对应的养殖规模即为企业化肉羊养殖的最佳经济规模。

令该利润函数Y的一阶导数等于0,

求得方程的解为X=1467.39,即企业化肉羊养殖规模达到1 467时,肉羊养殖场(户)实现了利润最大化,因此企业化肉羊养殖的经济规模为1467只。

2.4 规模化养殖农户肉羊养殖适度规模的确定

在规模化农户的肉羊养殖中,生产管理成本理论上包括劳动力雇佣、饲料供给、基础设施建设、能繁母羊与羔羊购买等基本投入。但因为养殖规模较小,劳动力雇工情况常分为养殖农户家庭劳动力的兼业饲养与短期雇佣两类,而基本不存在长期雇佣情况。短期雇工情况也表现为在羔羊补栏、肉羊出栏售卖等阶段出现的短期用工数量增加情况下的劳动力的有效补充。因此在规模化农户的肉羊养殖中通常不存在雇工的成本或者仅有少数的短期雇工成本。对于饲料供给情况,由于规模化养殖农户肉羊养殖中饲料的需求量相对较小,通常为农户自产的干草、秸秆等,部分中等养殖规模的养殖场(户)会以购买的玉米、豆粕、麸子等精料进行补饲。在基础设施建设方面,由于规模化养殖农户肉羊养殖规模较小,除部分中等养殖规模的养殖场(户)选择半舍饲或舍饲养殖方式外,其余羊舍多为养殖户自己搭建的羊棚或利用旧房屋改造的羊棚,因为养殖农户自己搭建小规模简易羊棚成本极低,所以此养殖规模下的基建成本可以忽略不计。而规模化养殖农户的肉羊养殖中除部分中等养殖规模的养殖场(户)每年会购买少量母羊与羔羊外,其余大部分都为自繁自养方式,其购羊成本暂时不予考虑。

规模化养殖农户肉羊养殖过程中,疫病防控措施通常采取疫苗注射等简易措施,缺少专业化的疫病防控设施,不具备专业的检疫防疫人员。疫病防控成本通常由疫病诊疗、疫苗购买等费用构成。

规模化养殖农户肉羊养殖过程中,通常不会建有专业化的环境保护设施,为了实现环境保护,养殖农户通常采取还田作肥、建设沼气池等方式发展循环经济。

2.4.1 规模化养殖农户肉羊养殖保本规模的确定基于实地调研整理所获得的成本收益数据(表2),运用SPSS 22.0统计软件可得到规模化养殖农户肉羊养殖中的肉羊养殖规模与养殖成本的回归模型为:

对回归模型进行统计学检验,根据所得回归分析结果可知,判定系数(R2)的值为0.989,调整后的R2的值为0.988,即该回归模型的拟合优度为98.8%,拟合优度较高,因此该回归模型能较好地解释规模化养殖农户肉羊养殖中肉羊养殖规模与养殖成本的关系,具有经济学意义;F值为703.520,对应的检验概率Sig为0.000,在1%水平显著,因此该回归模型各变量之间存在显著性关系,具有统计学意义;解释变量X(养殖规模)的二次项与一次项的t检验统计量的观测值分别为7.129、2.227,回归系数t检验的概率值(即P值)分别为0.000、0.042,在5%水平显著,通过了t检验,因此其与被解释变量Y(养殖成本)之间的相关关系显著。

肉羊养殖规模与养殖收入的模型为:

对回归模型进行统计学检验,根据所得回归分析结果可知,判定系数(R2)的值为0.989,调整后的R2的值为0.988,即该回归模型的拟合优度为98.8%,拟合优度较高,因此该回归模型能较好地解释规模化养殖农户肉羊养殖中肉羊养殖规模与养殖收入的关系,具有经济学意义;F值为695.829,对应的检验概率Sig为0.000,在1%水平显著,因此该回归模型各变量之间存在显著性关系,具有统计学意义;解释变量X(养殖规模)的二次项与一次项的t检验统计量的观测值分别为-2.883、12.017,回归系数t检验的概率值(即P值)分别为0.011、0.000,在5%水平显著,通过了t检验,因此其与被解释变量Y(养殖收入)之间的相关关系显著。

基于盈亏平衡分析理论中 “利润=收入-成本”的原理,可得到规模化养殖农户肉羊养殖中养殖场(户)的利润函数为:

当Y=0时所求得的养殖规模即为规模化养殖农户实现盈亏平衡时的养殖规模。此时利润函数Y=0,求得方程的解分别为 X1=394.47,X2=39.52。

表2 规模化养殖农户肉羊养殖规模与成本、收入的关系

因此,规模化养殖农户在肉羊养殖过程中为保证不发生亏损,养殖规模应该在40~394只的范围内,即规模化养殖农户的肉羊养殖规模在40~394只的范围内才可保本。

2.4.2 规模化养殖农户肉羊养殖最佳经济规模的确定 基于上述求解的规模化养殖农户肉羊养殖中的利润函数为:

则当该函数的一阶导数等于0时,养殖实现了利润最大化,对应的养殖规模即为规模化养殖农户肉羊养殖的最佳经济规模。

令该利润函数Y的一阶导数等于0,

求得方程的解为X=216.97,即规模化养殖农户的羊养殖规模达到217只时,肉羊养殖场(户)实现了利润最大化,因此规模化养殖农户的肉羊养殖的经济规模为217只。

3 小结与建议

研究结果表明,肉羊规模化养殖场(户)在进行肉羊养殖过程中主要受养殖成本与收益、土地和资金等生产要素的获取、技术管理要素、政府政策等因素的影响,而最根本的因素是养殖成本与收益。充足的牧草、饲料资源和丰富而低廉的劳动力资源又为肉羊的生产提供了保障[4],而肉羊养殖户与市场、消费者之间缺乏信息反馈机制,使得其收益小而风险大[5]。根据实地问卷调查所获得的企业化与规模化养殖农户的肉羊养殖成本收益的数据资料,基于盈亏平衡理论,对企业化养殖场(户)和规模化养殖农户的适度规模进行了计量分析,确定了山东省肉羊养殖的适度规模,即山东省企业化肉羊养殖场(户)的肉羊养殖规模在529~2 406只的范围内才可保本,当养殖规模为1 467只时可实现利润最大化;山东省规模化养殖农户的肉羊养殖规模在40~394只的范围内才可保本,当养殖规模为217只时可实现利润最大化。

因此,基于上述研究结果应采取以下措施推广和完善肉羊养殖场(户)的适度规模养殖:①发展规模化养羊应改变养殖方式并提高养羊场(户)的养殖技术[6],要发展规模化养羊、推动产业化经营,就需要在肉羊养殖中提高母畜饲养量,推广良种繁育,完善肉羊疫病防治[7],要求各肉羊产业的生产单位在生产过程中把相应产品的质量问题放在优先位置[8];②通过有关的技术援助与资金支持、提供出口补贴等[9]扶持优惠政策逐步引导肉羊养殖场(户)转变相关养殖方式,充分激发其扩大规模养殖的潜力,带动更多的肉羊散养农户向规模化养殖场(户)转型;③通过相关产业政策逐步完善肉羊养殖场(户)的土地流转、农机具供给、信贷优惠、与风险保障等方面的补贴与保险政策,推动肉羊规模化养殖的快速发展,引领肉羊产业逐步走上高产、高效、生态、安全的规模化和标准化生产的发展道路[10]。