普惠金融可以促进区域技术创新吗?

——基于中国省际面板数据的实证分析

2019-07-04原东良

■原东良,尚 铎

本文从金融服务的可获得性和使用情况两个维度选取相关指标构建普惠金融指数。分析发现普惠金融发展水平存在明显的地区差异,表现为东部地区高,中西部地区低。在此基础上,利用面板回归模型和分位数回归对我国2005~2016年普惠金融发展水平与区域技术创新之间的关系进行实证分析。研究表明,普惠金融的发展可以有效促进创新投入、创新产出和技术成果转化,这种影响在中西部地区表现更显著。基于本文研究结论,建议进一步落实金融政策,平衡各省普惠金融发展水平,促进区域技术创新活动。

一、引言与文献综述

普惠金融由联合国于2005年在小额信贷年提出。该概念一经提出即受到世界各国的广泛关注。我国自2006年在亚洲小额信贷论坛上引入了“普惠金融”概念后,党中央及各级政府出台各种政策推动我国普惠金融体系的建设,国务院先后颁布《关于金融服务“三农”发展的若干建议》《关于金融支持中小微企业发展的实施意见》等,并于2015年底印发了《普惠金融发展规划(2016~2020年)》,指出到2020年我国的普惠金融发展水平要达到国际中上游水平,“十三五规划”也明确提出要“发展普惠金融和多业态中小微金融组织”。目前学者们多围绕普惠金融对经济发展(周斌等,2017)和城乡居民收入(Salazarcantú et al.,2015)的影响展开,也有部分学者认为普惠金融体系的发展可以降低中小企业的融资困境和消除区域发展不平衡(Beck et al.,2007),促进就业和消费(Cull et al.,2012)。

在有关金融发展与创新的研究中,Maskus et al.(2012)以1990~2003年之间18个OPEC成员国的制造业为研究对象,指出国内金融发展的多样化和国际金融中的外商直接投资均对制造业的研发强度存在促进作用。Chowdhury&Min(2012)基于70个发达国家和发展中国家1997~2006年的数据,使用普通最小二乘法、工具变量法和面板回归三种计量模型进行实证分析,发现金融市场的发展对研发强度有促进作用。冉光和等(2013)利用我国1993~2009年29个省际的面板数据,运用面板门槛模型进行实证分析,研究结果表明金融发展的结构和效率均对省际创新能力有显著的促进作用。李苗苗等(2015)研究发现,金融发展与技术创新之间存在长期均衡关系,金融发展和技术创新投入存在显著的正向相关关系,且金融市场的发展是促进技术创新的直接原因。张玉喜和赵丽丽(2015)从静态和动态两个视角,探究政府、企业、金融市场和社会中介机构等四类主体的金融投入对科技创新的影响效果,结果表明金融市场投入对科技创新的影响作用较小,其他三类的投入是影响科技创新的重要因素,且科技金融投入对技术创新的作用存在明显的地区效应。

通过梳理相关文献,本文发现在有关金融发展对技术创新影响的研究中,很少有文献探讨普惠金融的发展对技术创新的影响。基于此,本文以我国31个省际2005~2016年的面板数据为样本,在构建各省市自治区普惠金融指数的基础上,系统考察了普惠金融发展对区域技术创新活动的影响。

二、普惠金融指数的构建

参照Beck et al.(2007)的标准,本文考虑从金融服务的可获得性和使用情况两个维度选取指标构建普惠金融指数。其中,金融服务的可获得性包括金融机构营业点和金融业从业人员在人口中的分布情况;金融服务的使用情况包括存贷款占比、证券融资占比、保险收入占比、人均股票账户数和人均保险收入等六个方面。通过前述八个指标构建普惠金融指数,各指标的具体含义如表1所示。

表1 普惠金融指数构建指标

本文借鉴Chakravarty&Pal(2013)的方法构建普惠金融指数,具体公式如下:

式(1)中,IFIj表示第j个(j=1,2,3…31)省(直辖市、自治区)的普惠金融指数。n代表构成指数的指标个数,本文为8。xij代表第j个地区在第i个指标上的取值,而Mi和mi分别为第i个指标的最大值和最小值,r为测度各指标对普惠金融指数敏感度的常数,取值介于0到1之间。r的取值参照陈三毛和钱晓萍(2014)的做法,设定为0.25、0.5和0.75,分别计算不同r值下的普惠金融指数,然后两两交叉做相关性分析,结果显示 IFI0.25和 IFI0.5、IFI0.25和 IFI0.75、IFI0.5和IFI0.75之间的相关性分别为0.979、0.951和0.994。因此,在后续研究中,本文采用r=0.5时的IFI指数。IFI指数测算结果显示①限于篇幅,结果留存备索。,同2005年相比,全国31个省市自治区2016年的普惠金融指数均明显提高。整体而言,东部地区的普惠金融发展水平要高于中西部地区。具体来看,北京市的普惠金融指数均值最高,达到了0.802,而最低的是广西壮族自治区,仅有0.332,不到北京市的一半,表明我国不同省份的金融发展水平存在较大差异。

三、研究设计

(一)数据来源

本文选取2005~2016年我国31省际的面板数据。构建普惠金融指数,其中股票账户数来自中国证券登记结算有限公司,保险收入来自中国保险监督管理委员会历年公布的《全国各地区原保险保费收入情况表》,其余数据均来自Wind金融数据库。区域创新数据来自《中国科技统计年鉴》,部分缺失数据从《中国统计年鉴》《新中国六十年统计资料汇编》及各省市自治区统计局网站获得。

(二)变量定义

本文的因变量是区域技术创新,不同于以往的研究,本文尝试从创新投入、创新产出和创新成果转化三个方面来衡量各省市自治区的创新能力。创新投入主要是R&D经费投入(Y1),并根据经费用途分为基础研究投入(Y2)、应用研究投入(Y3)和试验发展投入(Y4)。创新产出包括发明专利(Y6)、实用新型(Y7)和外观设计(Y8)的申请量,将三类专利进行加总以衡量各地区的整体创新产出(Y5)。创新成果转化(Y9)用各地区技术市场的成交金额来度量。为了避免数据量纲的影响,减少模型的异方差性,对9个技术创新代理变量作取对数处理。

借鉴赵峥和姜欣(2014)等学者的研究成果,本文控制了其他影响区域创新的影响因素,具体包括政府投入(GOV)、产业结构(Industrial)、对外开放(Open)和基础设施(Base)四个方面。主要变量的定义见表2。

表2 主要变量定义

(三)模型设计

参考郑展鹏(2014)的做法,本文的研究模型设定如下:

在式(2)中,Innovationi,t表示i省第t年的创新水平,包括创新投入、创新产出和创新成果转化3个维度共计9个方面,IFIi,t表示i省第t年的金融普惠指数,GOVi,t、Industriali,t、Openi,t和 Basei,t分别代表 i省第t年的政府投入、产业结构、对外开放和基础设施情况。

四、实证结果与分析

为了进一步探讨不同地区的普惠金融发展水平对创新水平的影响差异性,本文按照经济社会发展水平将我国大陆31个省市自治区划分为东北地区、东部地区、西部地区和中部地区四个经济区域。

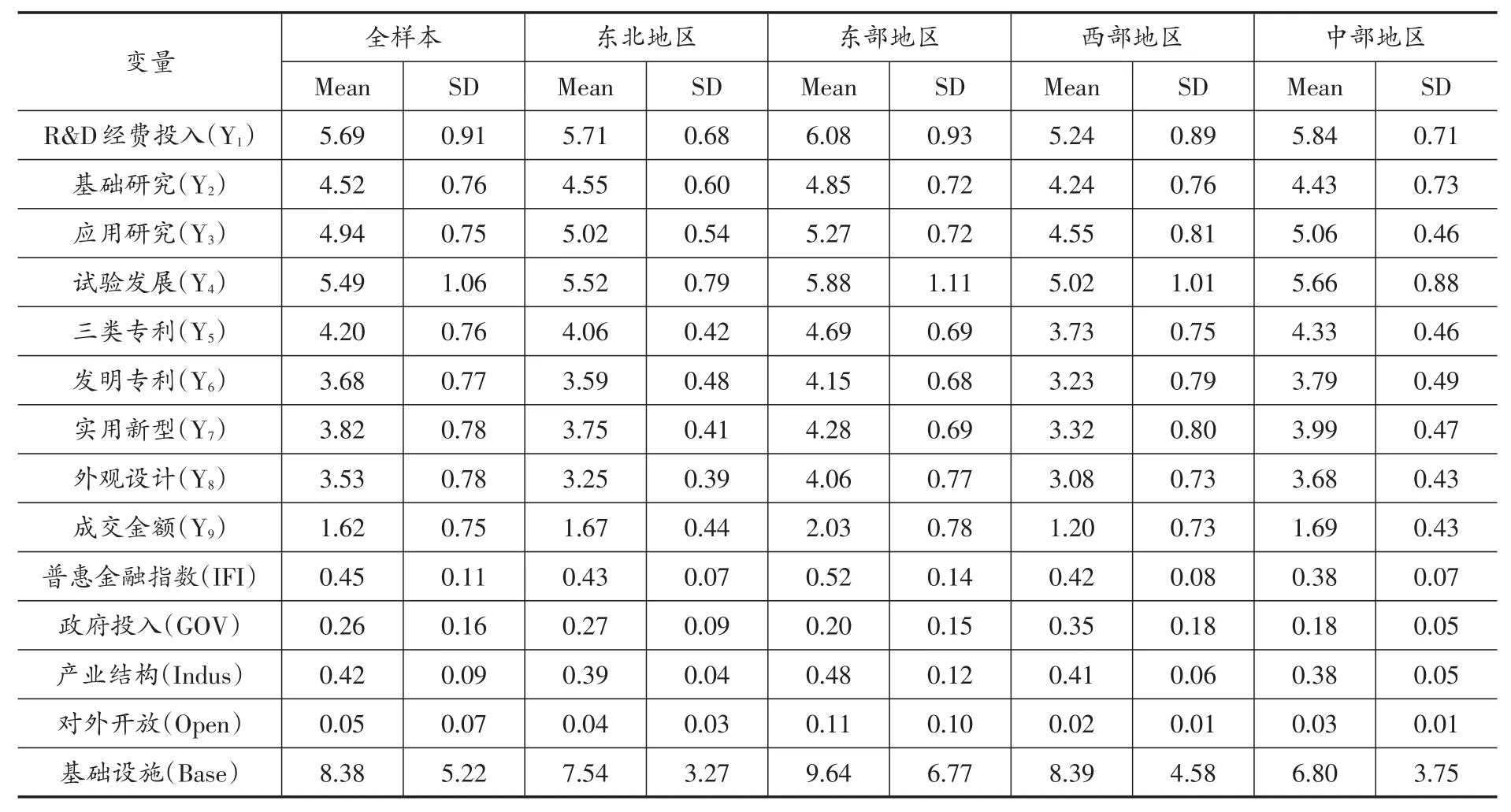

(一)描述性统计

表3为全样本及分地区样本的描述性统计结果。从表中可以看出,东部地区的各项创新指标值和普惠创新指数均高于中西部和东北地区,表明我国不同地区的创新能力和普惠金融发展程度存在一定差异。

(二)普惠金融对区域技术创新影响的普通面板实证估计结果

本文使用Stata13.0统计分析软件对2005年到2016年我国31个省市自治区的面板数据进行分析,探讨普惠金融的发展对地区创新能力的影响。在每次回归之前,通过Hausman检验以确定模型适合固定效应还是随机效应进行分析,回归结果见表4。

表3 主要变量描述性统计

表4 普惠金融对区域技术创新影响回归结果

从表4中可以看出,在控制了政府投入、产业结构、对外开放和基础设施等因素的基础上,普惠金融对区域技术创新活动存在正向影响,且均在1%的水平上通过显著性检验,说明普惠金融的发展可以促进所在区域的技术创新。

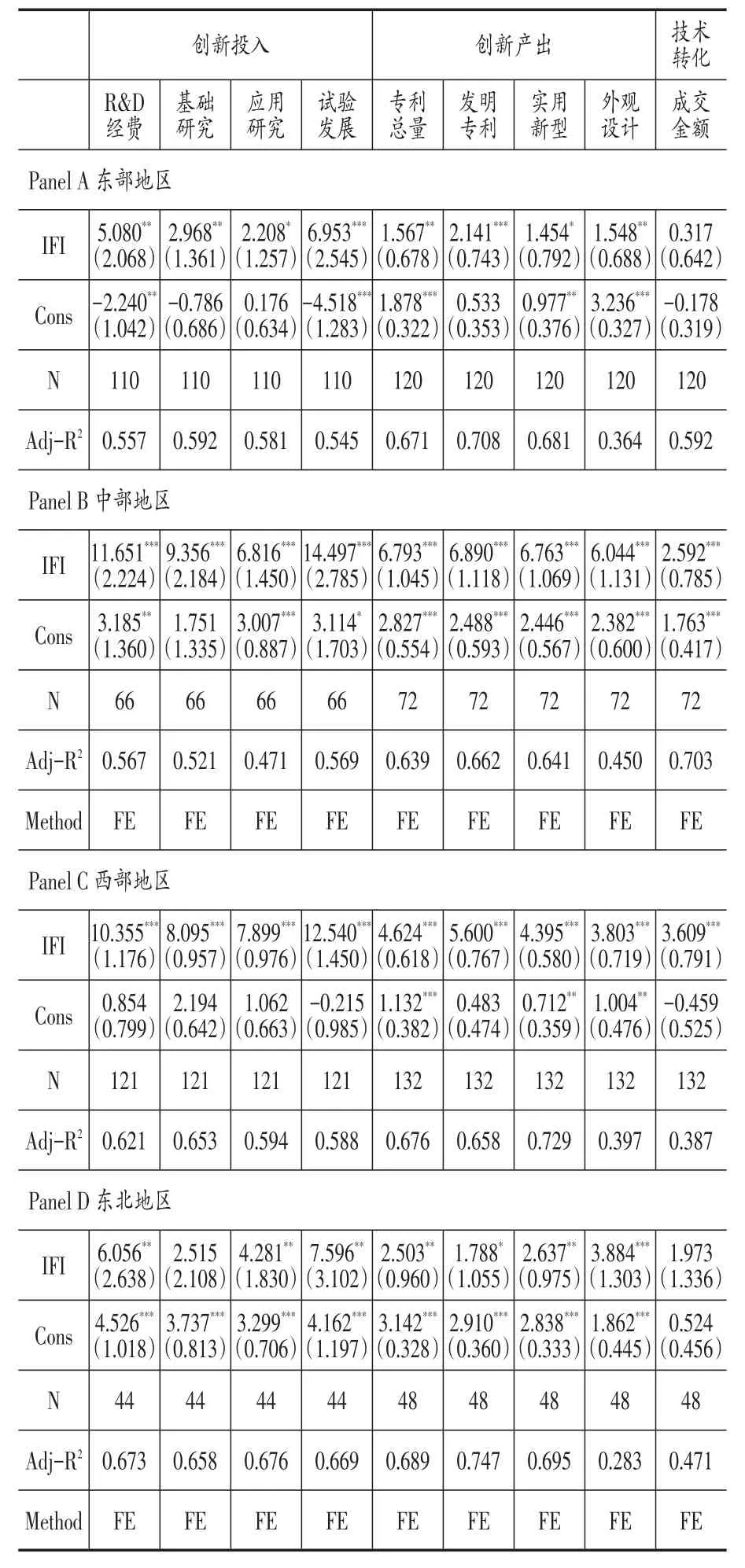

为了进一步探究普惠金融的发展对我国各地区技术创新的影响,本文分别对东北地区、东部地区、西部地区和中部地区进行子样本回归,具体的回归结果见表5。结果显示,回归结果与全样本回归结果基本保持一致,普惠金融对技术创新的回归系数全部为正,且大部分系数表现显著,只有3个不显著。对于中部地区和西部地区,IFI的系数均在1%的水平上显著,系数也全部大于东部地区和东北地区IFI的系数。因为经济欠发达地区同经济发达地区相比,金融体系的发展相对薄弱,所以普惠金融的发展对区域技术创新的促进作用更大。技术创新类型方面,在东部、中部、西部和东北地区,普惠金融对发明专利、实用新型专利、外观设计专利及各类专利的总和均有显著的促进作用,表明普惠金融对技术创新的影响在专利产出上得到了验证。

表5 分地区普惠金融对区域技术创新影响回归结果

(三)普惠金融对区域技术创新的分位数回归实证估计结果

1.分位数回归结果分析

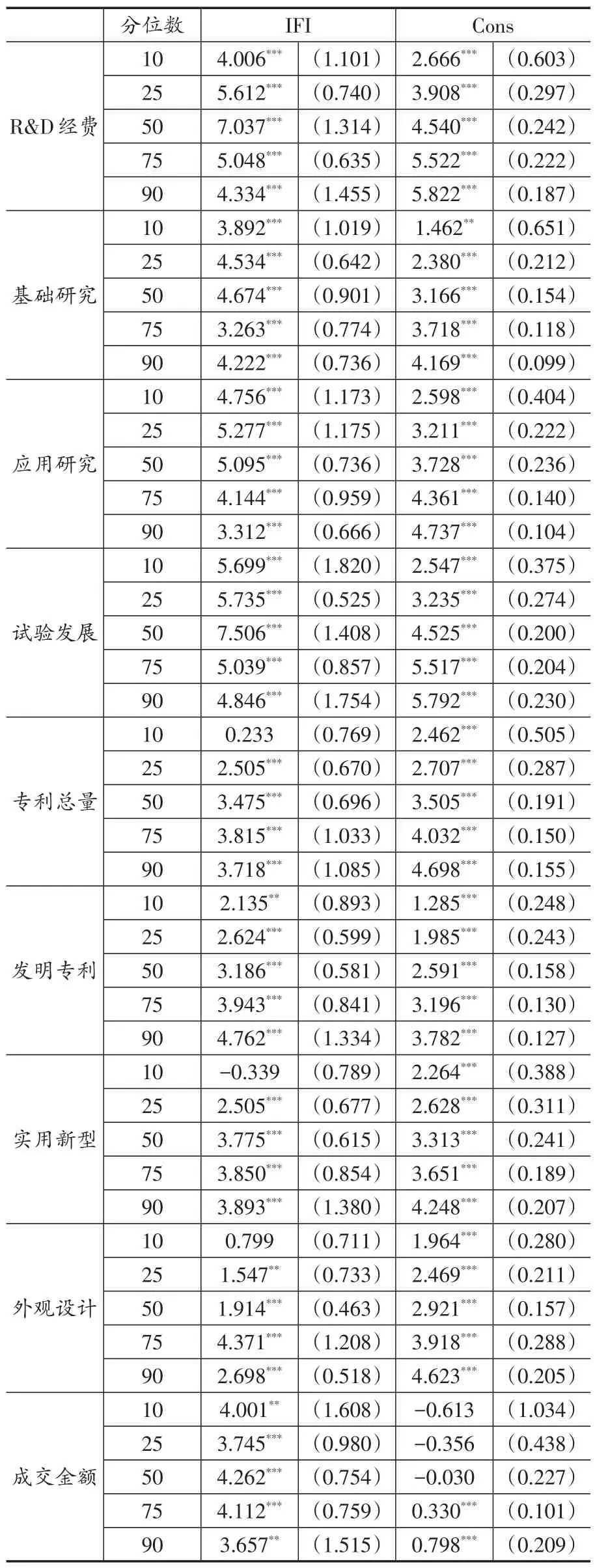

为了准确分析不同创新水平下普惠金融发展的贡献程度,将创新投入、创新产出和创新成果转化划分为20个分位进行分位数回归检验。具体结果见表6①限于篇幅,本文仅列示10、25、50、75和90分位上的回归结果。,从表中可以看出,对于创新投入,无论在哪个分位数上,普惠金融的发展均对其有促进作用,且在1%的水平上显著。普惠金融发展水平对创新产出整体为正,在第10分位点上,影响系数分别为0.233、2.135、-0.339和0.799,表明在较低创新产出地区,普惠金融对创新产出无显著影响,也无规律可寻。在第10和第90分位点,普惠金融对创新成果转化的影响在5%的水平上显著为正,两者的关系在第25、50和75分位点表现的更为显著。

表6 普惠金融对区域技术创新影响的分位数回归结果

2.普惠金融影响区域技术创新趋势分析

为了更加清晰的刻画不同水平下普惠金融发展对技术创新的影响,本文用折线图表示不同创新活动水平下普惠金融对创新活动影响的弹性系数。图1表示普惠金融对创新投入分位数回归影响系数变化趋势,图2表示普惠金融对创新产出分位数回归影响系数变化趋势,图3表示普惠金融对创新成果转化分位数回归影响系数变化趋势。

由图1可知,普惠金融的发展对各类科研经费的投入均存在显著的正向影响。整体而言,普惠金融与技术创新投入之间存在一个倒“U”型关系,先增强后减弱,在低R&D经费的情况下(分位数小于50),普惠金融对创新投入的影响,与分位数值同向变化,即在研发投入较低的地区,普惠金融的发展对创新投入的影响较大。随着分位数值的提高,普惠金融对创新投入的贡献整体呈现下降趋势,即在高R&D经费投入的地区,普惠金融的发展对研发经费投入影响的贡献率较低。在分位数大于85的情况下,普惠金融与R&D经费总体投入和试验发展经费投入同向变化,而与基础研究投入和应用研究投入反向变化。

由图2可知,当分位数小于20时,普惠金融对创新产出的影响系数走势较陡,说明在创新产出较低的地区,大力发展普惠金融可以快速提高各类专利及其总量产出。分位数小于40时,普惠金融的发展水平对专利总量、发明专利和实用新型专利的影响系数变化较陡。普惠金融发展水平每提高一个单位,会产生更高的专利产出。分位数位于40~80时,弹性系数的变化较为平缓,基本位于3~4之间,表明在此分位数区间内,普惠金融对专利产出的影响基本一致。对于外观设计专利,在分位数在20~80之间时,普惠金融的发展对其影响系数的变化呈现缓慢上升的趋势,即在外观设计专利产出越高的地区,普惠金融的影响程度越大。当分位数大于80时,普惠金融的发展对专利总量、实用新型和外观设计的影响呈现下降趋势,即普惠金融发展水平越高,专利产出越低。特别在第5分位点,除发明专利外,普惠金融对专利产出的影响表现为负值,表明在专利产出水平极低的地区,普惠金融不是促进专利产出的影响因素。

由图3可知,各分位数值下的IFI系数均大于1,表明普惠金融对创新成果转化具有促进作用。当分位数小于10或大于85时,系数变化趋势较为陡峭,说明当创新成果水平处于较低水平时,发展普惠金融可以快速提高创新成果在市场上的成交额。创新成果水平处于较高水平时,普惠金融对创新成果转化的影响逐步减弱。分位数介于10和85之间时,系数变化趋势较为平缓,即普惠金融对创新成果转化的影响保持在一个相对稳定的状态。

五、结论与建议

通过以上研究,本文得到以下结论。第一,从本文构建的普惠金融指数可以看出,我国各省市自治区的普惠金融发展水平存在差异,从横截面来看,东部地区的普惠金融发展水平明显高于中西部地区;从时间序列看,中西部地区各省的普惠金融发展水平呈现逐步上升的态势,而东部地区则比较稳定,普惠金融指数的变化较小。第二,面板回归结果显示,整体而言,普惠金融的发展对创新投入、创新产出和技术成果转化的影响均在1%的水平上显著为正,即普惠金融的发展可以有效促进地区技术创新活动。将样本按照经济发展水平细分为四个地区重新回归后,发现上述结论依然成立,但是普惠金融的发展对中西部地区创新活动的促进作用更大。第三,采用分位数回归检验不同技术创新水平下普惠金融的贡献程度时的结果表明,普惠金融对各个分位数上的创新投入和技术成果转化有显著正向影响,且对创新投入的影响通过了1%水平上的显著性检验,而对专利的影响在10分位上不稳定,在其他分位数上均有显著的促进作用。

针对本文的研究结论及我国的实际国情,本文提出以下政策建议。首先,继续深化金融改革,进一步推动普惠金融体系的建设,提高金融服务覆盖率,落实相关金融政策,切实保证农村地区及中小企业等可以获得有效的金融产品、服务和政策支持。其次,科学技术是第一生产力,创新引领发展,各级政府应积极引导各地企业进行创新,协调省内金融与省际金融之间的关系,鼓励研发创新活动的开展。最后,我国各省市的普惠金融发展存在明显的差异,东部地区的普惠金融发展程度要高于中西部地区,要优化资源配置,促进各省普惠金融的相对平衡,中西部地区要进一步加强金融基础设施的建设,提高金融服务效率,东部地区要加强金融产品创新,为技术创新活动提供金融支持,进而提升各地区的核心竞争力。