碳风险意识、低碳创新与碳绩效

2019-07-03周志方曾辉祥

周志方,李 祎,肖 恬,曾辉祥

(1.中南大学商学院,长沙 410083;2.两型社会与生态文明协同创新中心,长沙 410083)

近年来,全球气候变化形势日益严峻,中国已成为全球第一大温室气体排放国,面临着越来越大的碳减排压力。2015年11月30日,习近平总书记在气候变化巴黎大会开幕式中承诺:“中国二氧化碳排放将于2030年左右达到峰值并争取尽早实现,2030年单位国内生产总值二氧化碳排放要比2005年下降60%~65%,非化石能源占一次能源消费比重达到20%左右,森林蓄积量比2005年增加45亿立方米左右”。我国自主承诺减排向国内外宣示了我国对减少碳排放的决心和对国际社会高度的责任感。在这一背景下,政府相继出台了一系列环境规制政策以规范企业碳减排行为。波特假说认为:当处于严格但恰当的环境规制情况下,企业面临的碳风险威胁会激励其提高资源利用效率,产生更多低碳创新行为,从而减少企业的碳排放量。但很多企业由于缺乏长期规划或继续传统的经营模式,面临巨大的碳风险。碳风险与企业碳绩效之间存在怎样的关系呢?此外,企业在应对气候变化、环保政策收紧等带来的碳风险的同时,对低碳创新的关注度也日益提高,发展低碳经济、加大低碳创新投入力度已成为企业发展的关键词。作为企业可持续发展道路的必然选择,低碳创新会对企业碳绩效产生什么影响呢?

学术界对碳风险的研究已日益成熟,但国内外研究的侧重点略有差异。国外主要是基于代理理论对碳风险进行研究,根据国外资本市场的面板数据对碳风险管理与企业资本成本、财务绩效或企业价值之间的关系进行实证检验[1]。国内学者则采用规范性分析对相关领域进行研究,主要从风险管理的角度探讨碳风险的识别、评价与控制[2]。目前,低碳创新日趋成为企业可持续发展的重要因素,在企业碳减排工作中发挥重要作用,近几年来,低碳创新对企业碳绩效的影响引起了国内外学者的广泛关注。但现有研究主要存在以下不足:①少有学者探讨在碳减排压力下企业碳风险意识与碳绩效之间的关系,我国自2011年进入碳交易试点以来,碳风险在我国资本市场中的角色日益重要,但企业具备碳风险意识和采取适当的应对措施能否提升企业碳绩效还有待考究;②忽略了低碳创新在碳风险意识与企业碳绩效影响机理的中介效应。鉴于此,本文选取2011—2015年连续出具社会责任报告或可持续发展的204家企业作为研究样本,实证检验在我国碳减排背景下碳风险意识对碳绩效的影响以及低碳创新在两者关系中的中介效应。相较于已有研究,本文创新点主要体现在以下方面:①从意识形态出发,依据经典“意识—行为—绩效”研究模式构建“碳风险意识—低碳创新—碳绩效”概念模型,区别于以往侧重研究环境信息披露对财务绩效或企业价值的影响[3],丰富了碳信息在企业绩效中的应用研究;②以往研究大多仅考虑碳信息披露、碳风险如何影响财务绩效或环境绩效[4],本文将碳风险细化为碳风险意识,环境绩效具体为碳绩效,从生态现代化理论视角论证低碳创新对碳风险意识与碳绩效关系的中介作用,有助于深化对“波特假说”内在传导机制的理解;③以往关于碳风险意识与碳绩效的衡量多采用替代变量法,主观性较强[5-6],本文引入综合因子得分法,基于CDP公布的碳排放问卷构建量表,测算碳风险意识与碳绩效,数据更加客观,不仅是对碳风险意识与碳绩效衡量标准的有益补充,也从数据和理论角度丰富了碳绩效相关领域的研究。

1 理论分析及研究假设

1.1 碳风险意识

作为环境风险的重要组成部分,碳风险主要是指气候变化或使用化石燃料等资源对企业生产经营带来的不确定性[7]。企业在利用能源资源组织生产、获得经济利益的同时,承担着与碳排放或碳废弃物排放相关但可能导致企业蒙受损失的风险。同时,从企业环境的角度出发,企业环境意识已被广泛地描述成“碳风险意识”,被认为是一个包括环境知识、环境价值、环境态度、行为意愿以及实际行为的多层面结构。基于此,本文将碳风险意识定义为企业主动识别与碳相关风险的能力。

在全球经济处于深度调整换挡的背景下,我国作为第一大温室气体排放国,气候变化的形势日益严峻。为此,我国加大了对碳减排的规制力度。在低碳政策收紧的背景下,企业具备并提升碳风险意识,审时度势,采取相应的措施,将其面临的碳风险转化为碳机遇显得尤为重要[1]。另一方面,不同行业的企业碳风险水平并不相同,碳风险主要存在于直接或间接暴露在温室气体规制的企业,如化石能源企业或者严重依赖化石燃料等高碳排放企业。对于高碳排放企业来说,提前意识到碳风险的存在,具备碳风险意识,做好相应的防护措施,降低碳风险带来的影响分外重要。各国学者均提倡企业要提高碳风险防范意识,掌握好将碳风险转化为碳机遇的本领。PATRINOS和BRADLEY[8]提出在遵守能源和技术新政策的前提下,企业要明确生产经营面临的碳风险,制订符合自身发展需求的碳风险管理模式。同时,企业应将碳交易和投资市场等领域作为碳风险意识防范的重点领域[9]。

关于碳风险意识的衡量评价,主要有以下观点:JUNG等[10]以企业是否回应CDP调查问卷作为衡量企业是否具备碳风险意识的标准,并研究了企业碳风险意识与企业资本成本之间的相关性;CLARKSON等[5]将企业对低碳创新的投入强度作为企业碳风险意识的替代因子;贺建刚等[11]则直接选取了CDP调查问卷中的题项“当前或者潜在的与气候变化相关的法律法规、环境因素以及其他因素是否会给企业生产经营带来显著的碳风险(碳机遇)”作为企业碳风险意识的评价标准。本文综合以往研究经验,通过构建量表,采用综合因子得分法计算样本企业的碳风险意识。

1.2 碳风险意识与低碳创新

低碳创新是指企业生产过程中能源和原材料投入最小,同时废弃物排放量也最小,对环境消极影响最少的活动过程。这是一个动态变化、错综复杂的过程,要求企业不断提升新资源开发、探索新资源组合的能力,能够有效减少环境污染及资源在使用过程中的负面影响,促进企业可持续发展,是企业应对外部压力的重要手段[12]。低碳创新可分为低碳产品创新和低碳工艺创新。低碳产品创新是指企业在面临碳风险时,对产品设计、产品质量安全做出的改进,涉及环保材料、环保包装、产品回收和生态标签等方面[13-14],从而生产出环境友好型产品,实现产品差异化,抢占优势,缓解合法性压力,回应日趋严格的环境要求。低碳工艺创新是指对企业生产流程做出系统化调整,其目的是节约资源消耗、减少污染和提高企业碳绩效[15]。随着环保意识日益增强,企业希望通过创新生产工艺以达到环保的要求。低碳创新是企业保持竞争优势能力的关键机制。QI等[16]认为企业践行低碳创新的重要原因是企业对自身碳风险的认识。PENG和LIU[17]也指出低碳创新行为的有效驱动力是企业环境风险意识。

合法性理论是指在企业生产经营过程中,社会提供了所需要的自然资源、基础设施以及人力资源等关键性资源,因此,企业作为社会中的“公民”,也必须遵守社会规则并履行相应的社会责任,从而实现自身的目标和可持续发展[18-19]。当企业的社会性披露传递出发展目标、利益与社会公众的期望一致时,有助于提升企业的合法性地位,合法性压力与企业绿色创新正相关[20]。合法性理论主要从组织或组织披露的角度评估企业的社会责任。因而,企业加强碳风险意识,进行相应的低碳创新活动,对于维持其合法性地位至关重要。MURILLO-LUNA等[21]指出,随着环境问题日益突出,碳风险增大,企业会加大对低碳创新的投入,开发更多的低碳产品以满足合法性要求,在市场中获取先发优势。碳风险意识强的企业,会加大在技术和设备方面的投资,以实现提高资源利用效率和创新成果满意度的目标。

利益相关者理论认为每一个企业的合法个体或团体的利益都需要被关注,企业追求的是所有利益相关者整体的利益,要保持利益相关者需求、企业发展战略以及社会环境责任协调发展[22],即企业在关注自身发展时,不能只秉承“股东最大化原则”,作为对企业所占用的物质资本、人力资本和生态资本进行优化配置的“社会生态经济人”,社会要求企业应肩负起污染防治、治理与管理的社会责任。因而,当企业意识到存在碳风险时,必然采取相应的低碳创新实践,做好节能减排工作,承担污染治理的社会责任,以更好地满足利益相关者要求。同时,研究表明利益相关者压力确实会促进企业通过ISO14001认证[23]。因此,企业碳风险意识对低碳创新行为产生重要影响。基于此,本文提出以下假设。

H1 碳风险意识对低碳创新有正向促进作用;

H1a 碳风险意识对低碳专利创新有正向促进作用;

H1b 碳风险意识对低碳过程创新有正向促进作用。

1.3 碳风险意识、低碳创新和碳绩效

由于政府监管以及公众认知提高等原因,环境绩效已成为管理者关心的问题。碳绩效是指企业在一定时期内对碳减排所做出的努力及结果,是环境绩效的一个关键方面。但作为环境绩效的核心组成部分,关于碳绩效的相关研究较少且浅,缺乏系统的评价方法。HOFFMANN和BUSCH[7]提出以碳强度、碳依赖程度、碳暴露度和碳风险4大指标评价企业碳绩效水平。英国Carbon Disclosure Project(CDP)组织提出了碳绩效领导企业指数(CPLI)来衡量企业碳绩效。张彩平和肖序[24]则认为碳绩效指标的构建基础在于对碳投入和碳产出的界定,从低碳能源消耗与产出、低碳消费、低碳管理3方面建立了电力企业低碳绩效评价指标体系。在此基础上,可以参照平衡计分卡中财务、顾客、业务流程、学习与成长各维度,考虑从碳投入能力、碳营运能力、碳产出能力、碳发展能力及碳风险能力5维度构建碳绩效评价指标体系。本文通过梳理国内外研究成果,借鉴CDP有关碳绩效相关信息的调查问卷,构建量表并运用层次分析法和德尔菲法设定相应权重计算样本企业的碳绩效。

波特假说指出,企业的绿色实践能激发企业技术、内控等创新活力,进而提升竞争能力[25]。当企业察觉到环境规制带来的潜在碳风险时,会促使企业重视技术创新,优化企业管理流程,提高生产效率,获取竞争优势和其他资源,减少污染物排放,提升企业的碳绩效[26]。在现今的环保主义时代,低碳创新在企业竞争优势中起到关键性作用[27],其有助于企业的可持续发展,并减少企业对环境的污染,降低环境成本[28-29],提升企业的资源利用效率,节约原材料和能源,减少企业在生产经营中的环境外部损失、降低企业的环境成本,从而提高企业碳绩效。LEE和MIN[30]揭示了低碳创新与碳排放数量负相关,而正向影响碳绩效。

生态现代化理论强调企业需要认识到生态保护是提高竞争优势的手段[31]。当企业意识到自身处于碳风险环境中,可以采取积极低碳创新战略,将生态保护目标与环境绩效结合起来[29]。已有文献揭示了可能改善企业碳绩效的低碳创新潜在模式。产品和过程的低碳创新不仅可以减少对环境的负面影响,还可以提高碳绩效,提升企业的竞争优势;同时,低碳专利创新使企业能够响应市场和政府的环境需求,提高资源效率,实现产品生命周期中环境效益的最优化。低碳工艺创新要求企业降低清洁生产成本,减少污染物排放量,以符合环境法规的要求。企业投入大量的低碳创新努力可以减少碳排放[30],提高生产力,弥补环境成本,提升企业的碳绩效。此外,低碳创新还可以帮助企业满足环保要求,避免政府监管部门的处罚,因而低碳专利创新和低碳过程创新与环境绩效呈正相关[32]。如高科技企业可以通过开发低碳产品并进行加工创新,使得企业经营和产品线更加环保效率[33]。当企业意识到面临碳风险时,会正向激励企业低碳创新,企业的低碳创新行为对其碳绩效有正向促进作用,因而低碳创新在碳风险意识与碳绩效之间存在中介效应。基于上述研究,本文提出以下假设。

H2 碳风险意识对碳绩效有正向影响,且低碳创新在两者关系中存在中介作用。

2 研究设计

2.1 样本选择与数据收集

不同于以往研究采用替代变量测度碳风险意识和碳绩效,本文根据CDP企业气候变化调查问卷的相关题项构建碳风险意识与碳绩效量表,以此作为衡量标准,在一定程度上可以避免替代变量选取的主观性对研究结果的不利影响。

2.1.1 问卷设计及样本选取 基于2015年CDP公布的碳排放问卷中有关碳风险意识和碳绩效的相关题项,剔除定义模糊以及在中国适应度不高的题项,经整理,最终问卷设计如表1所示。

表1 最终问卷题项及参考文献Tab.1 Final questionnaire items and references

本文选取2011—2015年所有出具社会责任报告或可持续发展的企业作为初始研究样本。根据2011年国务院出台的《关于开展碳排放权交易试点工作的通知》,将石化、化工、建材、有色、钢铁、造纸、电力和航空8大行业定义为高碳风险行业,并标记为“HRI”。在初步确定研究样本后,对样本进行如下剔除或筛选:①剔除ST和ST*公司的样本观测值;②剔除企业年度报告、社会责任报告或可持续发展报告缺失的样本观测值;③剔除不属于非财务和金融行业的样本观测值。最终得到204家样本公司。

所有变量的数据来源如下。①企业碳信息数据(包括碳风险意识和碳绩效)披露数据主要来源于《年度报告》(巨潮咨询:http://www.cninfo.com/)《企业社会责任报告》《环境影响年度报告》和《企业可持续发展报告》(和讯网:http://www.hexun.com/)。②低碳创新数据来自国家知识产权局专利检索网站(http://cpquery.sipo.gov.cn/)。

2.1.2 碳风险意识和碳绩效的计算 根据上述量表设计,采用综合因子得分法计算2011—2015年各年内企业碳风险意识和碳绩效。为最大限度避免主观因素的影响,本研究先采用层次分析法构建两两比较的判断矩阵,运用德尔菲法对专家意见进行多轮和匿名征询的方法构造判断矩阵,再用层次分析法进行一致性检验和计算权重值。经计算企业碳风险意识水平CRA和企业碳绩效CP的计算公式分别为

2.1.3 样本特征检验 虽然问卷填写与评分、绿色专利数均按年报与社会责任报告等相关内容或标准进行,且在数据处理的过程中采用了二次评价来避免主观性,但最终给分与评价均是手工完成,不可避免会存在着共同方法偏差。本文采用Harman单因素检验测量2015年量表结果是否存在共同方法偏差。表2报告了单位根检验的结果,结果表明,被检验变量均呈现稳定时间序列特征,因而可将2011—2015年的样本数据视为平稳时间序列。

表2 单位根检验结果Tab.2 Unit root test results

2.2 变量设计

2.2.1 被解释变量 在国内研究中,对于衡量碳绩效的具体指标没有统一定论。在研究碳绩效与财务绩效的关系时,采用每百万元销售净额的碳排放总额的倒数作为碳绩效的替代变量[6]。在研究企业碳绩效和财务绩效相关性时,采用CDP报告中富时350指数公司的CPLI分值,同时为量化碳绩效评分,将等级A、A-、B、C转化为具体的分值[37]。本文为使碳绩效尽可能避免主观因素的影响,采用构建量表,计算综合因子得分的方式对企业碳绩效进行评估。

2.2.2 解释变量 国外学者大多采用碳排放量与营业收入的比值作为衡量碳风险的指标[38],但目前碳信息披露项目(CDP)中国报告并没有公布完整的碳排放量数据。基于前文对碳风险文献回顾及研究数据的收集整理,本文根据CDP企业气候变化问卷调查,构建量表,建立判断矩阵,进而计算各题项权重,再通过一致性检验,确定题项综合权重,最后加权计算碳风险意识。

企业的绿色创新可以激发企业技术、内控等创新活力,从而达到提高企业竞争力的目标,获得新的竞争优势,这种竞争优势往往从企业碳绩效各方面体现。本文需要检验的是低碳创新对碳风险意识与碳绩效关系的中介作用,采用低碳专利数和低碳过程创新作为低碳创新的替代变量[15]。

2.2.3 控制变量 依据对低碳发展与企业绩效关系的有关研究成果,控制了一系列可能会对企业碳绩效产生影响的特征变量。最终选取的控制变量包括企业规模、企业性质、行业性质、资产负债率、企业年龄以及管理层受教育水平[39-40],分别说明如下。

1)企业规模。规模较大的公司现金流来源丰富,具有资金优势和较强的风险承受能力,更有能力进行低碳创新,因而影响企业碳绩效。大企业的规模化生产对工艺创新投入产生的补偿优势、技术溢出效应在企业集聚中占主导作用,这在低碳创新中具有不可替代作用。

2)企业性质。国有企业在走可持续发展道路中,带头承担经济、社会责任,并且国有企业往往维系着更多利益相关者的关注与期望,因而国有企业对碳风险更加敏感,更加注重低碳创新提升碳绩效。

3)行业性质。当属于8大高碳风险行业时,企业面临的碳风险更严重,公司更需要进行低碳创新应对碳风险造成的不良影响,从而改善企业的碳绩效。

4)资产负债率。负债率较高,说明公司总资产中较多资产通过负债筹集,自由资金来源少,财务风险较高,财务绩效相对较差。因而,资产负债率高的企业可能缺乏足够的资金进行低碳创新,从而影响碳绩效的改善。

5)企业年龄。成立时间较短的企业风险更高,难以迅速把握政策导向,对碳风险认知较低;成立时间越长,企业对碳风险与低碳创新的重视程度更高。因此,企业年龄与碳绩效正相关。

6)管理层受教育水平。企业管理层受教育水平越高,对碳风险更为敏感,识别碳风险的能力更强,会进一步加大对低碳创新的投入力度,企业低碳创新水平更高。因此,管理层受教育水平与碳绩效正相关。

本文在理论模型中的变量定义如表3所示。

表3 变量定义Tab.3 Definitions of the variables

2.3 模型设计

参照温忠麟等[41]的中介检验模型,本文研究主要分为两个部分,采用模型(1)、模型(2)和模型(3)验证H1、H2,分别如下式所示。

其中,模型(1)考察碳风险意识对低碳创新的影响,因变量低碳创新分别为低碳过程创新(ISO)和低碳专利创新(GP),碳风险意识(CRA)是主要测试变量,根据H1,预期CRA系数为正;模型(2)研究碳风险意识是否对碳绩效(CP)产生直接影响;模型(3)加入中介变量低碳创新GP和ISO,考察低碳创新是否在碳风险意识和碳绩效两者关系中起中介作用。

3 实证结果及分析

3.1 描述性统计和相关性分析

表4汇报了描述性统计分析结果。碳风险意识的均值为2.230,说明碳风险没有引起充分重视,但样本的整体风险水平较稳定(标准差为0.516);低碳专利创新的均值为0.833,低碳过程创新的均值为0.582,说明样本企业低碳创新水平仍较低,有待进一步加强;从碳绩效的均值(2.474)可以看出,样本企业的碳绩效水平整体偏低,但较以往仍有一定水平的提高。

在考虑样本的一致性时,企业市场规模之间的巨大差异可能会导致样本较为离散,因此,采取3种方式来平滑数据:对国有企业设置虚拟变量STATE;对样本数据第1和第99分位进行截尾处理;对企业总资产取自然对数以减少极端数据对模型的影响。

由表4可以看出,主要变量间系数均在1%或5%水平上显著相关,且各变量间相关系数均小于0.5,表明模型中不存在较严重的多重共线性问题。CRA与CP在1%的水平上显著正相关,说明碳风险意识与企业碳绩效可能呈正相关。但由于变量之间的相关性受样本容量等其他因素的影响,因而H2还需要进一步分析。GP与CRA和CP均在1%的水平上显著正相关,初步表明低碳创新会影响碳风险意识与企业碳绩效的关系。

表4 描述性统计和相关系数分析Tab.4 Descriptive statistics and correlation coefficient analysis

3.2 主效应分析

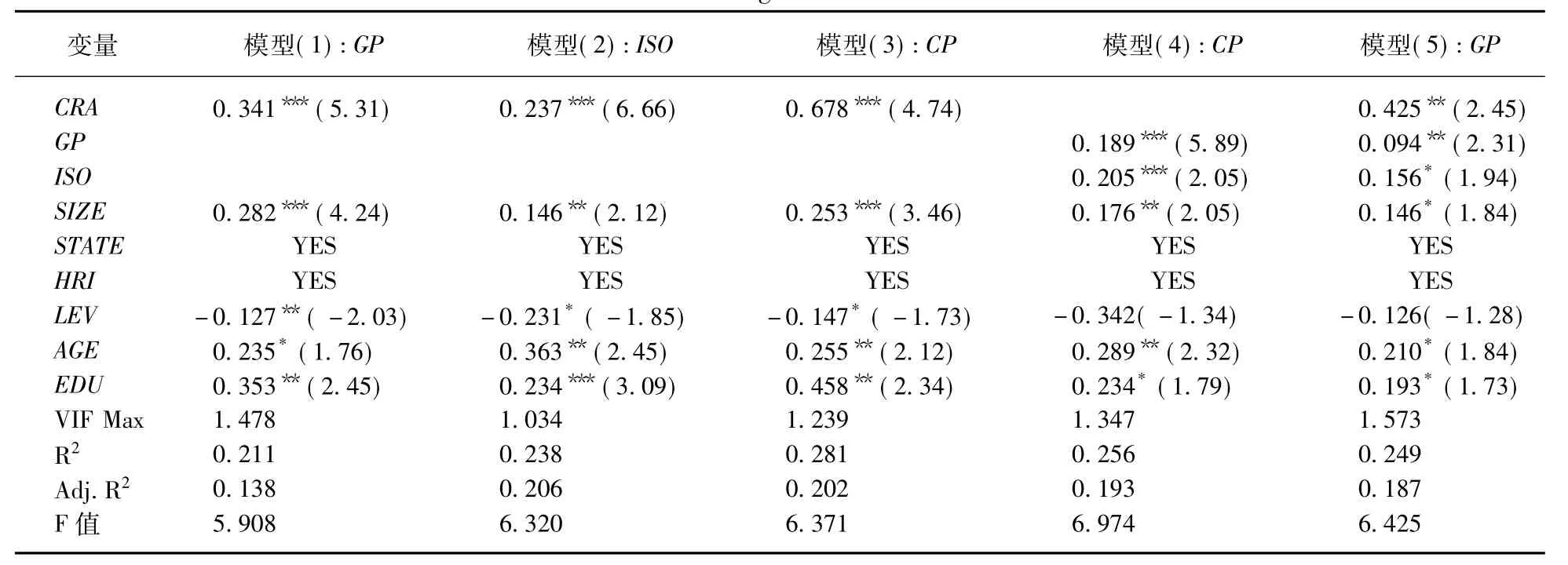

表5的模型(1)和模型(2)报告了H1的估计结果。模型(1)的检验结果显示,碳风险意识(CRA)与低碳专利创新(GP)的回归系数为正(0.341)且在1%的统计水平上显著;模型(2)的结果显示,碳风险意识与低碳过程创新(ISO)的回归系数同样为正(0.237)且在1%的统计水平上显著,H1得到支持,企业具有较高的碳风险意识,会对低碳创新更重视,并获得更多成果。与早期研究得出的企业低碳实践主要动因来源于企业碳风险意识的研究成果[16]相呼应,与以往研究环境风险对企业绿色创新影响的结论[21]也保持一致。这可能是因为碳风险意识强的企业,面对环境规制压力时,会自觉加大对低碳创新的投入力度,产生更多的低碳创新成果[21],以维持合法性地位、满足利益相关者要求,进而提升企业环境效益。此外,企业规模(SIZE)系数显著为正,说明规模大的企业,低碳创新更积极;资产负债率(LEV)系数显著为负,表明自有资产多的企业更加可能进行低碳创新活动;企业年龄(AGE)和管理层受教育水平(EDU)系数均显著为正,表明经营时间长、管理层受教育程度高的企业更加重视低碳创新。但模型(1)和模型(2)的Adj.R2仅在0.2左右,说明模型的解释能力较低,未来应进一步研究。

表5 回归结果Tab.5 Regression results

3.3 中介效应分析

采用温忠麟等[38]的方法对低碳创新在碳风险意识与碳绩效关系的中介作用进行检验。由表5中模型(3)的结果可知,碳风险意识(CRA)对碳绩效(CP)的直接效应为0.678且在1%统计水平上显著,说明碳绩效会随着碳风险意识的改善而提高。模型(4)的结果显示,低碳专利创新(GP)对碳绩效(CP)的直接效应为0.189且在1%统计水平上显著,表明碳绩效会随着低碳创新能力的高低正向变化。模型(5)的检验结果显示,碳风险意识(CRA)与低碳专利创新(GP)的回归系数为正(0.425),然而显著性降低,在5%的统计水平上显著。综上,H2得到支持,低碳创新在碳风险意识与碳绩效关系间起到了中介作用,且是不完全中介作用,即碳风险意识不仅只通过低碳创新对企业碳绩效产生影响,还包括其他可能因素等。碳风险意识与碳绩效正相关,且低碳创新在其中存在中介效应,这一发现为绿色管理的生态现代化理论提供经验支持。生态现代化理论的核心强调技术革新可以带来经济增长和环境效益的双重改善。低碳创新能通过管理环境风险、开发企业可持续环境改善能力,提升企业绩效[42]。低碳技术和过程的创新不仅使企业增加了竞争优势,而且使企业的生产活动更符合环境法规的要求,减少了对环境的负面影响[28],同时能减少甚至消除浪费,提高资源回收和再利用效率,进一步对企业碳绩效产生积极的影响。积极的低碳创新能为企业环境风险和能力的管理做好准备,从而实现持续的环境改善[27]。企业可以根据利益相关者理论,考虑多方利益相关者的利益,选择低碳创新战略,以同时实现经济效益和环境绩效的改善;也可通过开展低碳创新,将环境管理融入经营活动中,提升企业碳绩效。管理者提前认识到生态问题,识别碳风险,推进低碳技术和过程的创新,能有效满足利益相关者的环境关注。此外,也可以通过学习如何执行环境激励计划,促进低碳产品的可持续发展和低碳工艺的创新。

3.4 进一步分析

为了探析股权性质差异背景下,碳风险意识对碳绩效的影响机理,根据实际控制人的属性(国有企业、民营企业)对样本进行了分组检验,结果如表6所示。

表6 回归结果:企业性质分组检验Tab.6 Regression results:group test by the ownership of the firms

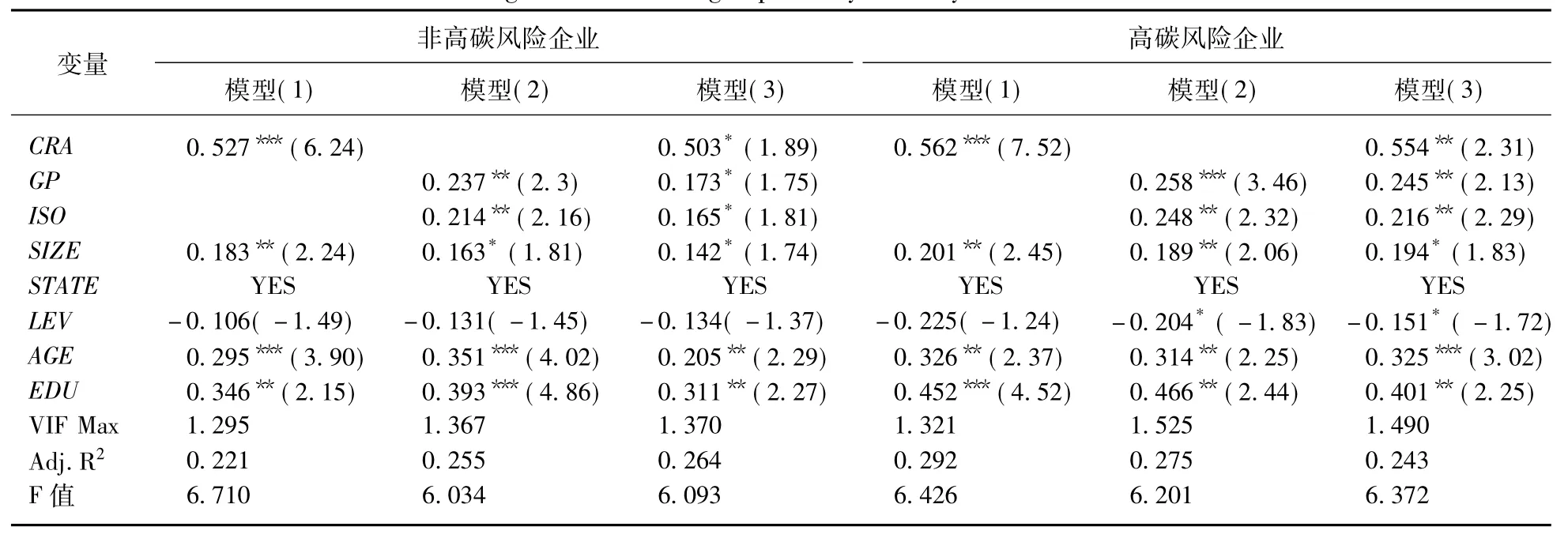

整体来看,企业不同的所有权性质并没有影响碳风险意识与碳绩效之间的关系,无论是国有企业还是民营企业,碳风险意识均与碳绩效呈正向变化趋势,低碳创新在两者关系中有重要中介作用。但是,相对于民营企业,碳风险意识对国有企业碳绩效的影响更为显著。这可能是因为国有企业对国家政策(如环保、节能减排)的响应更加及时,对碳风险更为敏感,因而是否具有碳风险意识对于国有企业更为必要。碳风险意识强的国有企业,可以通过开展低碳创新活动,促进碳绩效的提高,获取和保持竞争优势,提升企业形象。

此外,为了研究不同行业性质企业的碳风险意识对碳绩效的差异化影响,根据企业所处行业性质(高碳风险、非高碳风险)对样本进行分组检验,结果如表7所示。结果表明,从行业性质而言,不存在碳风险意识对碳绩效的差异化影响,在非高碳风险和高碳风险企业中,碳风险意识与碳绩效之间均呈正向趋势变动,低碳创新在两者关系中也都有重要中介作用。但在高碳风险企业中,碳风险意识对碳绩效的影响更为显著,原因可能是高碳风险企业面临更多风险,因此,提前具备碳风险意识,及时采取低碳创新措施,减少碳污染排放,提高碳绩效,是至关重要的。

表7 回归结果:行业性质分组检验Tab.7 Regression results:group test by industry nature of the firms

3.5 稳健性检验

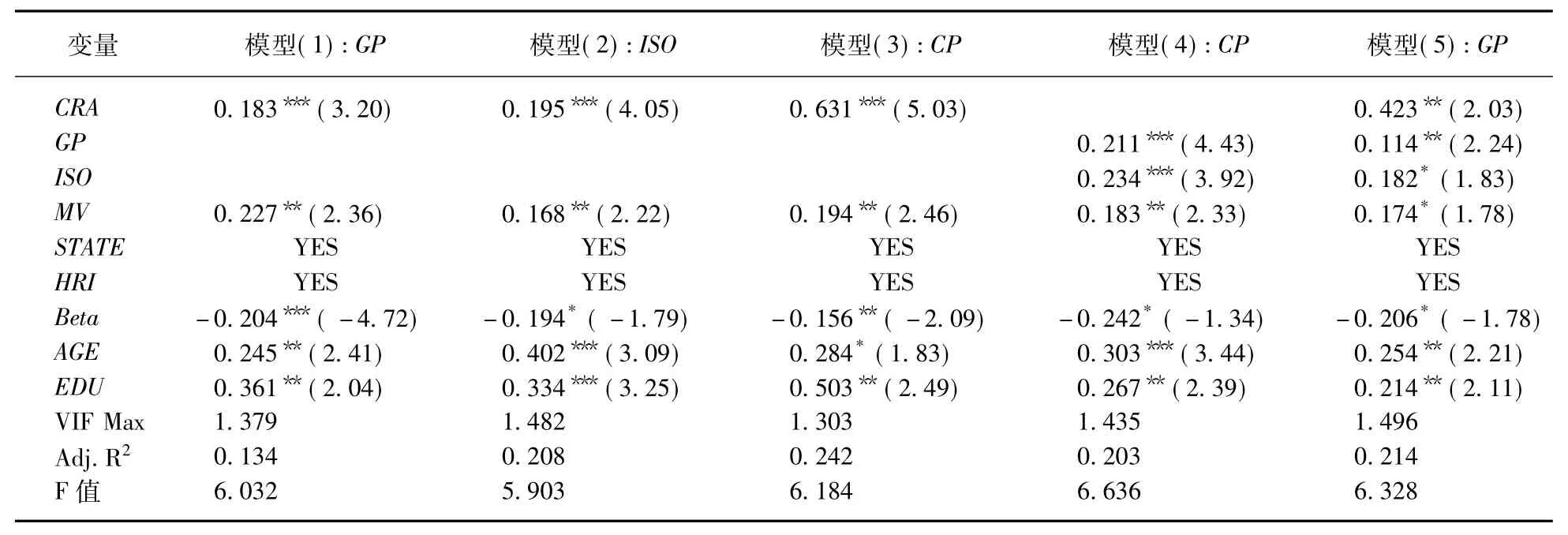

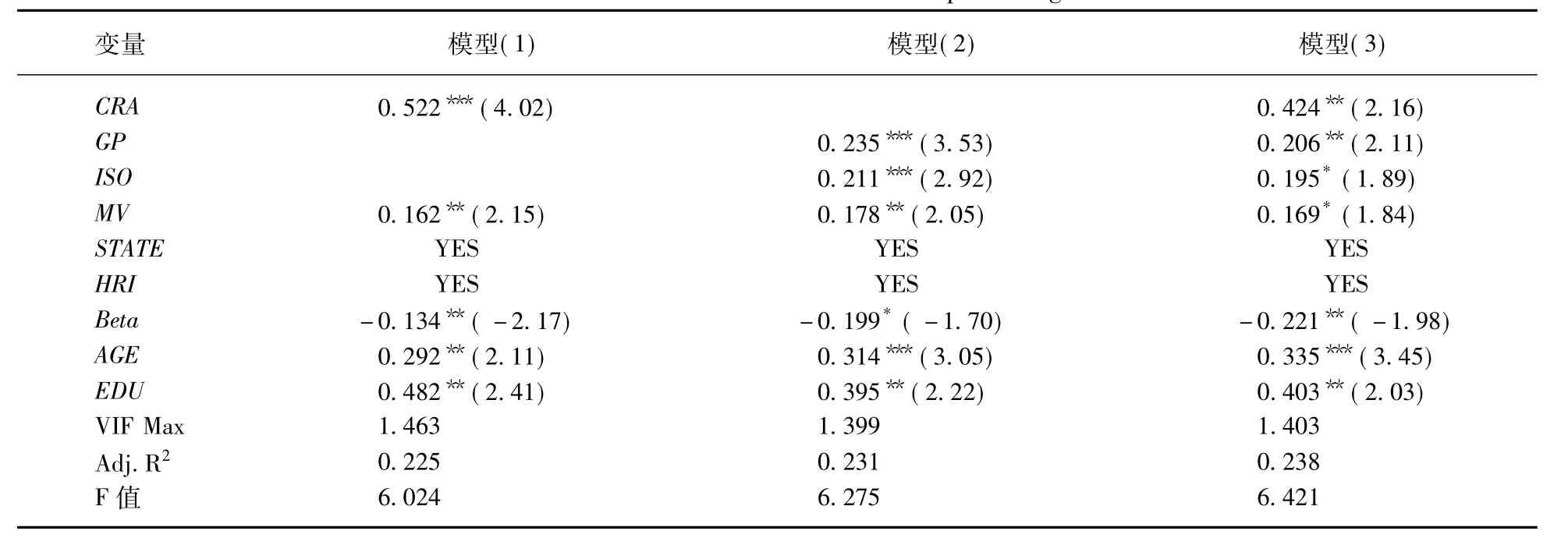

为了检验研究结论的稳健性,本文采用3种方法:①观察各个变量的回归系数在各年是否保持稳定,发现本文自变量的回归系数均保持稳定的水平;②将期末市值(MV)作为企业规模(SIZE)的替代变量,Beta系数(Beta)作为资产负债率(LEV)的替代变量,分析结果见表8,结果几乎保持一致;③将因变量碳绩效(CP)滞后一期处理,分析结果见表9,结果与前文结论保持一致。

表8 替换变量的稳健性检验结果Tab.8 Robustness test results of substitution variables

表9 滞后一期的稳健性检验结果Tab.9 Robustness test results of one-period lag

4结语

本文基于2011—2015年连续5年公布的企业社会责任报告或可持续发展报告,依照“意识—行为—绩效”研究范式构建了“碳风险意识—低碳创新—企业碳绩效”概念模型,实证研究了碳风险意识、低碳创新与企业碳绩效之间的关系。研究发现:①碳风险意识正向促进低碳创新,具备碳风险意识的企业,基于合法性压力会加大对创新投入力度,企业低碳专利创新和过程创新的成果更多;②碳风险意识与碳绩效正相关,在分析企业市场形势、制订发展战略、安排预算时,碳风险意识强的企业通过合理规划资源、考虑相关政策的影响,其低碳技术和管理创新能力可以取得长足发展和提升,进而获得更多减排方面的成果,提高碳绩效水平;③低碳创新在碳风险意识与碳绩效关系中起不完全中介作用,说明碳风险意识还可以通过其他因素影响碳绩效,未来研究可进一步挖掘碳风险意识与碳绩效的影响机理。

本文的研究发现对碳绩效管理有重要的政策启示与实践意义。①随着碳规制强度加剧,碳风险不断增大,如果企业不具备识别碳风险的意识,将不利于碳绩效的提高。因此,企业应从长远利益出发,加强自身的碳风险意识,通过低碳生产、绿色创新等行为降低企业碳风险,从而提高碳绩效。②低碳创新是提高碳绩效的重要因素。当前我国提倡绿色低碳发展,政府加大对低碳创新的扶持力度,企业可以合理运用相关优惠政策减轻经济负担,利用政府相关补贴或奖励政策发展低碳创新。③政府部门应该建立健全相关的碳信息披露机制和碳信息审核制度,督促企业提升碳风险意识,从质和量上提升企业碳信息披露水平,加强对碳绩效管理水平和碳信息披露机制的管控,规范企业碳绩效管理成果。④除了低碳创新,企业也需注意其他可能提高碳绩效、碳风险意识的因素,如加强管理人员素质、关注政策导向等。

本研究的不足在于:由于无法获取我国上市公司准确的碳排放数据,采用构建量表的方式衡量企业碳风险意识与碳绩效,碳排放数据的准确性有待进一步完善;对模型的内生性讨论不够充分。此外,未来研究还可以考察我国与其他国家碳减排动机与效果是否存在差异。