基于Shapley值法的商务模式创新价值分享

2019-07-02吴隽,徐迪

吴 隽,徐 迪

(1.厦门大学管理学院,福建 厦门 361005;2.华侨大学工商管理学院,福建 泉州 362021)

1 引言

商务模式两大核心功能是价值创造和价值获取[1]。商务模式的价值创造活动不再是从供应商到企业再到顾客的线性过程,而是建立在多个伙伴构建的价值网络中多种交易关系和活动体系的复杂交互过程[2]。商务模式创新能从企业联盟的优势中获益,如:降低成本[3],风险共同分担,专业化优势[4],学习[5]和利用互补性资源[6]。价值创造仅仅是参与主体分享和获取价值的必要条件,价值分享与获取才是企业共同参与价值创造的根本目标[7]。商务模式中价值创造与获得是发生在价值网络里的,价值网络包括供应商、合作伙伴、分销渠道以及拓展企业资源的联合体[8]。

在进行商务模式创新时,居于主导地位的主体企业往往分配的价值远远超过其他对象。而没有直接参与创新的合作伙伴或客户分配的价值可能很少甚至为零,这可能影响他们参与商务模式的积极性,最终妨碍商务模式创新的成功。因为只有当各参与主体被完全分配其创造的价值时,价值创造的效率才会被优化[9]。只有以合理价值分享为前提的价值获取才能保证商务模式创新价值得以持续创造,保证商务模式创新的成功。

在相关研究中,查找到的文献大多使用的术语是价值分配、价值获取或利益分配、利益共享或收益分配、收益共享,英文对应的术语是value distribution、value appropriation、value capture,而少有文献使用价值分享或value sharing。本文认为,价值分配、利益分配、收益分配的说法是站在主体企业的角度对收益、利益进行分配,而价值分享的说法则考虑的是参与到价值网络各个利益相关者共同来分享价值。所以,本文采用的是“价值分享”。

传统价值分配理论关注企业成本,在价值链的上下游关系中,企业的成本支出成为上游企业的收入。关于供应链价值分配的研究很多,主要解决的方法有两类:①博弈论方法。如:Giannoccaro和Pontrandolfo[10]基于供应链中间产品转移定价研究三阶段的供应链收益共享契约,通过合作机制可以使各方达到渠道协调。潘会平和陈荣秋[11]以Stackelberg博弈分析不同分配比例对供应链合作双方利润产生的影响,并根据找到的合作区间提出利润分配的新方法。时茜茜等[12]从分散决策模式、集中决策模式两种模式建立相应的协同合作动态博弈模型,并分析重大工程中承包商与供应商协同合作的最优利益分配机制。②Shapley值法。如:杨继君等[13]建立供应链合作博弈模型,对Shapley值法与核心法进行比较,提出改进的核心分配法,论证供应链收益分配方案的合理性和稳定性。付秋芳等[14]考虑四个修正因子,以改进的灰色关联度系数修正因子权重,通过TOPSIS法确定收益分配系数,构建Shapley-REIP模型对供应链收益进行分配。张学龙和王军进[15]以Shapley值法解决新能源汽车供应链成员利润分配问题,研究政府对消费者补贴产生的影响。

收益分配的问题在战略网络和价值网络管理研究中也受到重视。合理的收益分配机制是合作各方贡献得以发挥的重要保证,对维持网络稳定性至关重要[16]。Nigro和Abbate[17]考虑商业网络中的利润和风险,风险评估作为以资本资产定价模型(CPAM)计算资产机会成本的基础,并用资产机会成本计算网络净现值,再以Shapley值法计算网络中的价值分配。张瑜等[18]考察产业技术创新战略联盟产学研合作网络中参与主体为创新所付出的努力,基于奖励支付的Shapley值优化模型对合作创新主体利益进行分配。李翠和薛惠锋[19]基于广义分配、广义核心和广义谈判集等解的概念,对网络合作博弈模型进行扩展。

还有一些学者从不同角度研究联盟中的利益分配问题。顾新等[20]建立了具有旁支付的知识链合作主体的利益分配模型;Carreras等[21]采用Shapley值法讨论了形成联盟或合作伙伴的便利性;孙红霞和张强[22]研究了具有联盟结构的企业联盟模糊情况下各局中人的收益分配问题;Wu Leqin等[23]研究了可转移效用的三人合作博弈形成的不同联盟结构,并证明了联盟稳定性的存在性;Schreider等[24]应用了联盟形成和特征值方程建模的合作博弈方法,得到了联盟成员的Shapley值;翟丽丽等[25]构建软件产业虚拟集群企业间信任进化博弈模型,研究合作企业的收益分配问题;冯庆华等[26]基于广义分配、广义核心和广义韦伯集等解的概念提出双合作博弈收益分配模型。

在现有商务模式研究中,只有有限的几篇文献考察特定商务模式价值分配问题,如:王选飞等[27]研究移动支付商业模式,考虑参与主体交易规模和参与主体用户使用率对效用函数的影响,分析不同参与主体的协同效应,基于Shapley值对各参与主体的价值进行分配。少有文献研究商务模式创新价值应如何分享才是合理的问题。

在合作博弈中,主要讨论的对象是联盟。同一个联盟中的局中人在博弈中相互协作、一致行动,最终把联盟所得的收益分配给联盟中每个局中人。合作博弈的求解算法有:Shapley值法、核心法等。在合作博弈理论中对联盟价值分配运用Shapley值法,按成员在联盟中边际贡献的大小进行分配,体现了分配的公平性,而且能较好地体现价值分配的“个体理性”和“集体理性”,适合于本文对商务模式创新价值分享的研究。所以,运用Shapley值法计算各个参与主体在商务模式创新后的价值增值,考察主体企业分配的价值是否应远远超过其他对象,没有直接参与创新的对象是否应该分配到价值。接着考察在不同商务模式创新结果下价值在各个参与对象之间是如何合理地分享的,得到合理价值分享的条件。

2 商务模式创新价值的度量

在商务模式创新价值分享研究前,可以借鉴企业或商务模式价值增值度量的文献,对商务模式创新价值度量的方法做出研究。

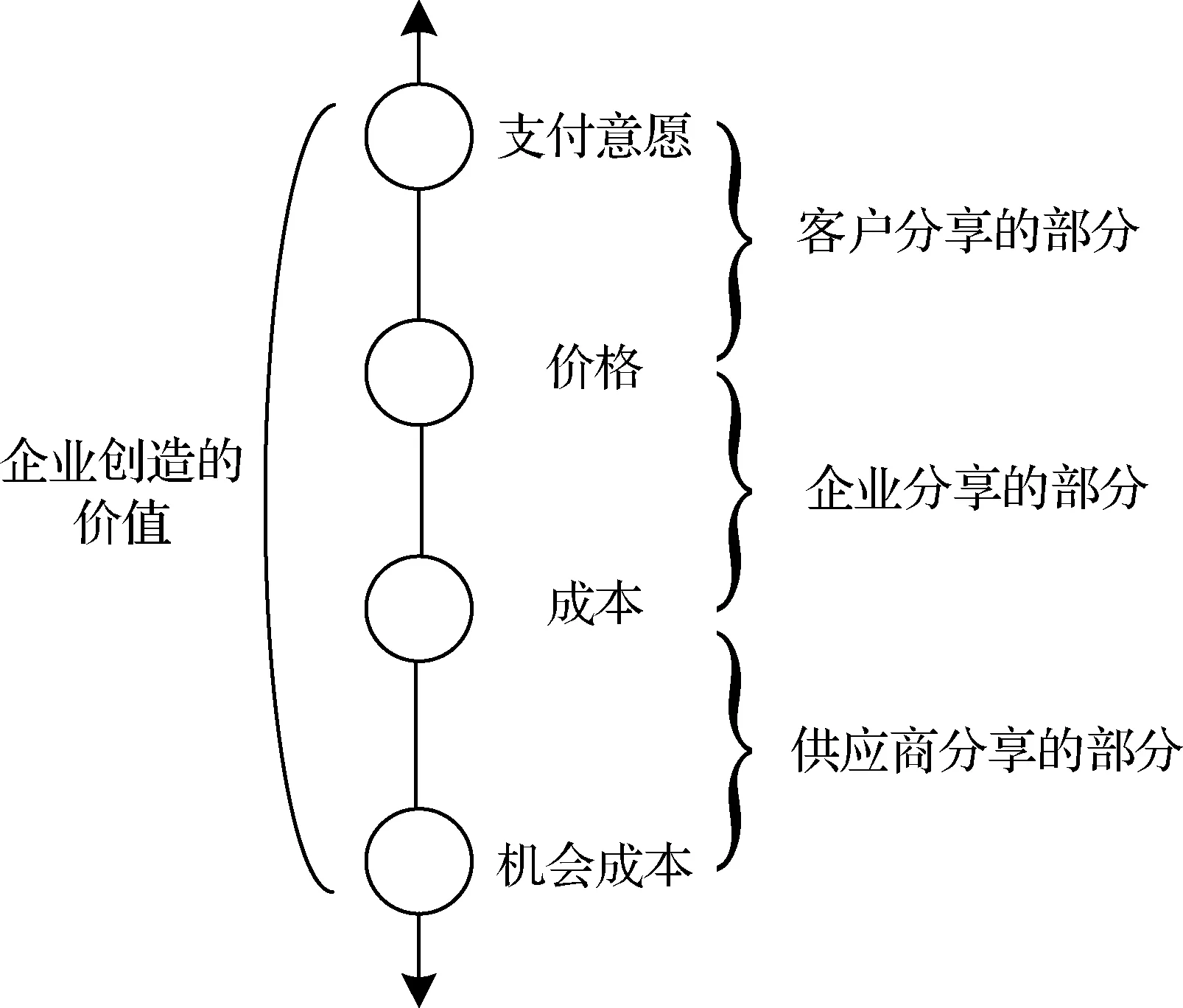

Brandenburger和Stuart[7]基于Porter的价值链理论提出了一个基本的价值增值公式:增加的价值=支付意愿-机会成本,用于测算企业与客户和供应商之间的商业活动所创造的价值。如图1所示,该公式是基于简单的静态的环境提出来的,只考虑了一个主体企业、一个客户和一个供应商。价值不是由供应商、主体企业或客户单个对象所创造的,而是共同参与到价值创造中。这里在计算创造的价值时考虑了客户的支付意愿和供应商的机会成本。但这种测算方法没有考虑客户对象的变更、市场容量的扩大、合作伙伴的变化所带来的价值增值。

图1 Brandenburge和Stuart对企业创造价值的分配 资料来源:改编自文献[7]

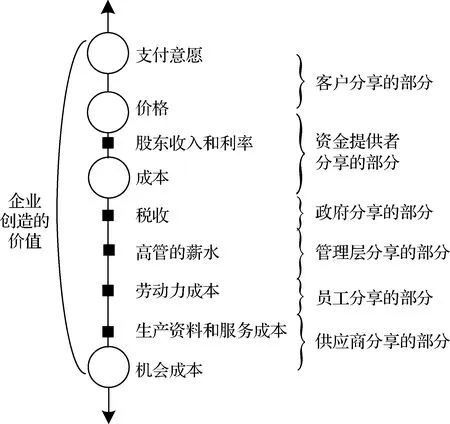

Garcia-Castro和Aguilera[28]对此做了扩展,包括了范围更广的利益相关者,如图2所示。主体企业的价值成为黑匣子,取而代之的是资金提供者(或股东)的价值,即图2中价格与成本的差值。一个企业创造价值的总和取决于支付意愿和机会成本。客户支付的价格和中间各种各样的成本只是决定了所有创造的价值如何进行分配。

图2 Garcia-Castro和Aguilera对企业创造价值的分配 资料来源:改编自文献[28]

Zott和Amit[29]则认为在商务模式中,所有增加的价值本质上是交易过程中的收入减去成本。假设P(T)是一个客户为在交易T中获得的一个产品或服务支付的价格,或是为参与交易T的权力支付的价格;用F来表示主体企业;用Si来表示供应商和其他合作伙伴,i的取值范围是从1到NS(供应商和其他合作伙伴的总个数);假设R(Si,T)是主体企业F在一次交易T中从合作伙伴Si所获得的收入;假设C(Si,T)是在交易T中从主体企业F流入Si的收入;假设C(F,T)是主体企业F在这次交易中提供自身资源(包括金融资本、智力资本……)的成本。则主体企业F在交易T中获得的价值可表达为公式(1)。

(1)

Zott和Amit[29]认为在商务模式创新中所有增加的价值TVA是主体企业F在各种各样交易Tj中所创造的,j的取值范围是从1到NT(表示创新所引起的交易的数量)。假设F(T)表示交易T实现的频率。则TVA可以被计算为:

(2)

把公式(1)代入公式(2)中,可得:

(3)

公式(3)虽然可以用于估计商务模式中主体企业的价值,但没有考虑到为了追求主体企业价值最大化可能牺牲其他利益相关者的价值。从短期来看,商务模式创新是由主体企业推动的,只有创新能给主体企业带来更高的价值,他才有积极性进行创新。但从长期来看,主体企业创造的价值依赖于为客户创造的价值和伙伴分享的价值。

用ΔVAB表示资金提供者B在创新中的价值增值, 用ΔVAG表示政府G在创新中的价值(税收)增值,用ΔVAA和ΔVAE表示高层管理者A和员工E在创新中的价值增值。

所以,商务模式创新总的价值增值等于创新后总的价值减去创新前总的价值。

(4)

本文对商务模式创新价值创造和价值分享重点考虑主体企业、客户、供应商和合作伙伴,把主体企业看做一个整体,在模型中暂不考虑高层管理者、员工的价值变化,也不考虑资金提供者、政府的价值变化。所以将公式(4)简化为:

ΔTVA=ΔVAM+ΔVAC+ΔVAS+ΔVAN=wΔm-ΔcM

(5)

商务模式创新总的价值增值等于主体企业、客户和其他利益相关者在商务模式创新中的价值变化之和。其中,客户支付的价格和中间各种各样的成本(包括主体企业支付给合作伙伴和供应商的成本等)决定了所有创造的价值在各个参与创新的对象间如何进行分配。

主体企业M的价值等于主体企业在该商务模式中的收入减去成本。收入包括来自于客户C的收入和从供应商S与合作伙伴N获得的收入。成本包括主体企业M在商务模式中提供自身资源的成本,向供应商S采购原材料或服务和与合作伙伴N合作需要支付的成本。

商务模式创新主体企业M的价值增值等于创新后主体企业价值减去创新前主体企业价值。

(6)

客户C的价值等于客户支付意愿减去为获得该商品或服务所付出的成本(价格),客户C的价值增值等于商务模式创新后的客户价值减去创新前的客户价值。

(7)

如果考虑的是单个客户的价值变化,可以把市场容量去掉。

ΔVAC=p-(p+Δp)=-Δp

(8)

合作伙伴价值是指在商务模式中合作企业与主体企业在合作过程中所获得的收入(包括货款或其他好处),减去合作过程付出的成本,再减去从其他机会获得的最大收益(即机会成本)。

供应商S或合作伙伴N的价值增值等于商务模式创新后的供应商或合作伙伴的价值减去创新前的价值。

(9)

(10)

3 商务模式创新后各参与主体分享的价值增值

商务模式创新的价值分享指的是主体企业与参与到商务模式创新各个价值创造环节的所有企业、组织、机构和人员共同分享创新的价值。

Shapley[30]提出了合作博弈的Shapley值法,Shapley值法按成员在联盟中边际贡献的大小来进行分配,体现了分配的公平性;其次它也体现了成员的个体理性,具有公平和效率的优点,因此广泛应用于联盟收益分配研究中。商务模式创新中利益相关者的价值分享问题可以看作是多人合作博弈的分配问题,可以采用Shapley值法。

本文仅考虑局中人的人数为有限情况下的合作博弈,假设商务模式局中人的人数为n,记N={1,2,…,n}为全体局中人的集合,并用i来表示第i个局中人,其中i=1,2,…,n。N的全部子集所组成的集合(即幂集)为P(N),P(N)中的任意元素S称之为联盟。

定义1:如函数v:2n→R,且v(φ)=0,则称v为合作博弈的特征函数。其中v(S)表示联盟S的期望收益,它是联盟S中的各个局中人共同合作可能取得的总体收益。

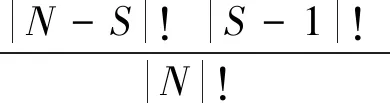

定义2:对于合作博弈(N,v),存在唯一满足三条公理(有效性、对称性和可加性)的Shapley函数φi(v):P(N)→RP(N),具有形式:

(11)

Shapley值按照各个局中人的边际贡献,即v(S)-v(S-{i}),来分配联盟的收益,该种方法体现了分配的公平性和合理性,而且在一定条件下,Shapley值必处于核心中,体现了分配上的稳定性。Shapley值的这些优良性质使其成为最重要的合作博弈的解概念。

运用Shapley值法进行商务模式创新价值分享,考虑到主体企业和各个利益相关者对创新贡献的大小,并以此作为价值分享的依据。这在一定程度上体现了商务模式创新价值分享的“个体理性”和“集体理性”。个体理性指的是不论是主体企业还是各个利益相关者,如果他们没有参与商务模式创新单干获得的价值比在创新中所分得的价值多,那它就有了单方面离开创新的动机。集体理性指的是主体企业和利益相关者分享的价值之和等于商务模式创新所创造的总价值。

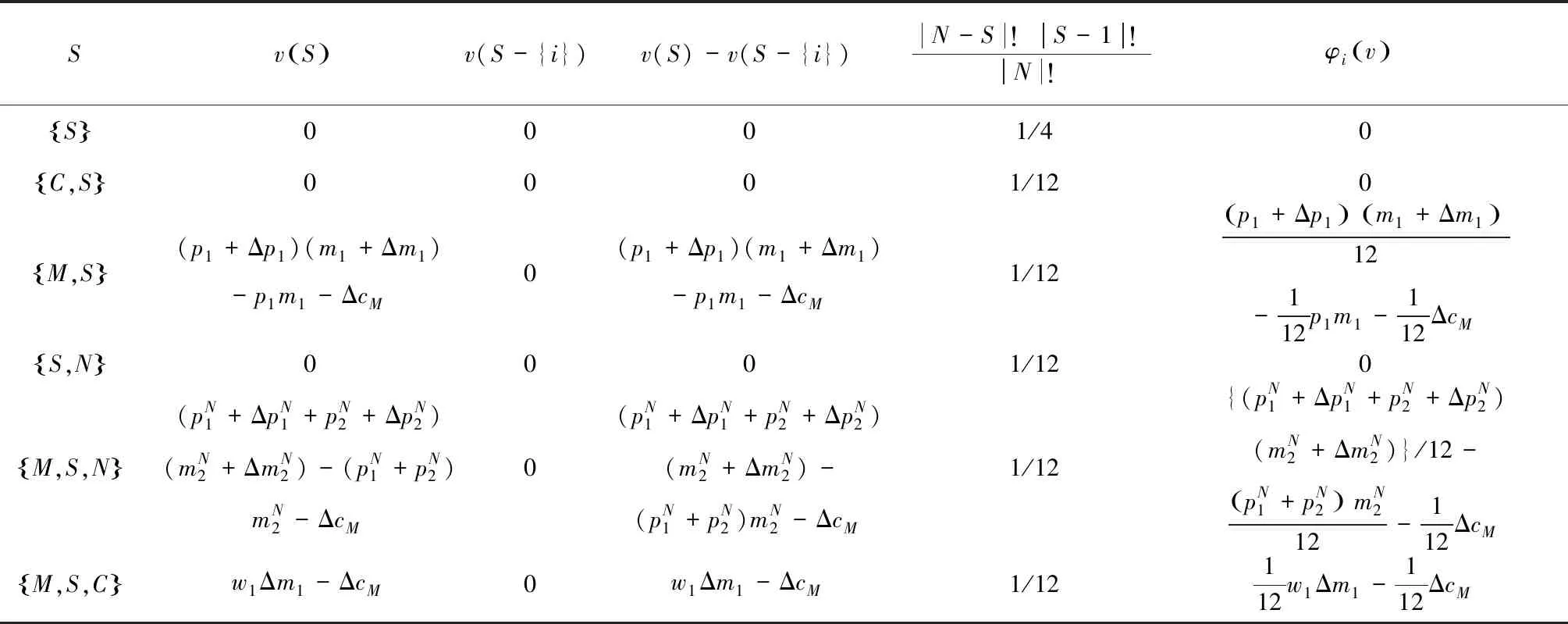

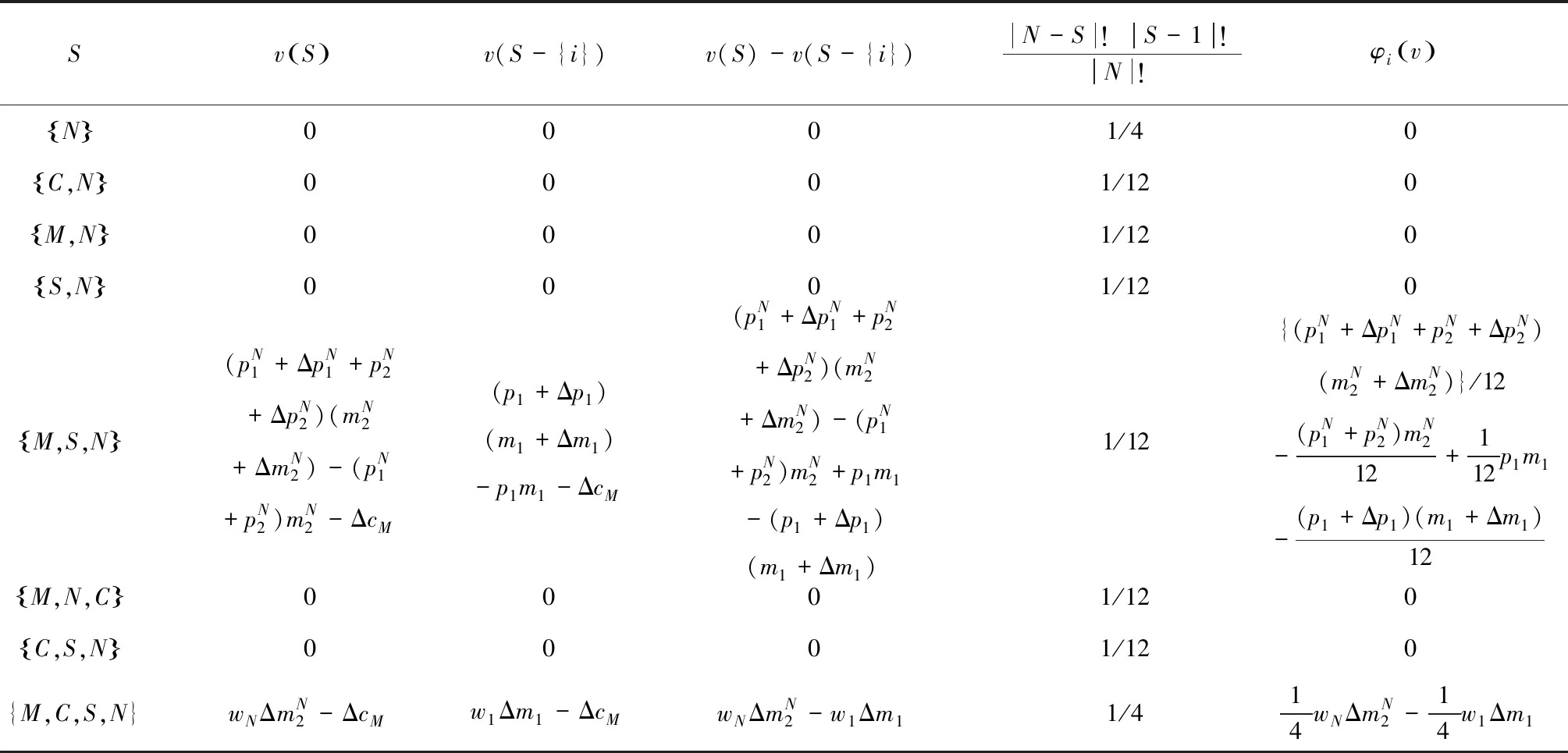

对商务模式创新后主体企业和各个利益相关者所创造的价值增值和他们组成的各种联盟各自所获得的价值增值建立模型,各联盟的价值增值如表1所示。

表1 创新后各联盟价值增值

续表1 创新后各联盟价值增值

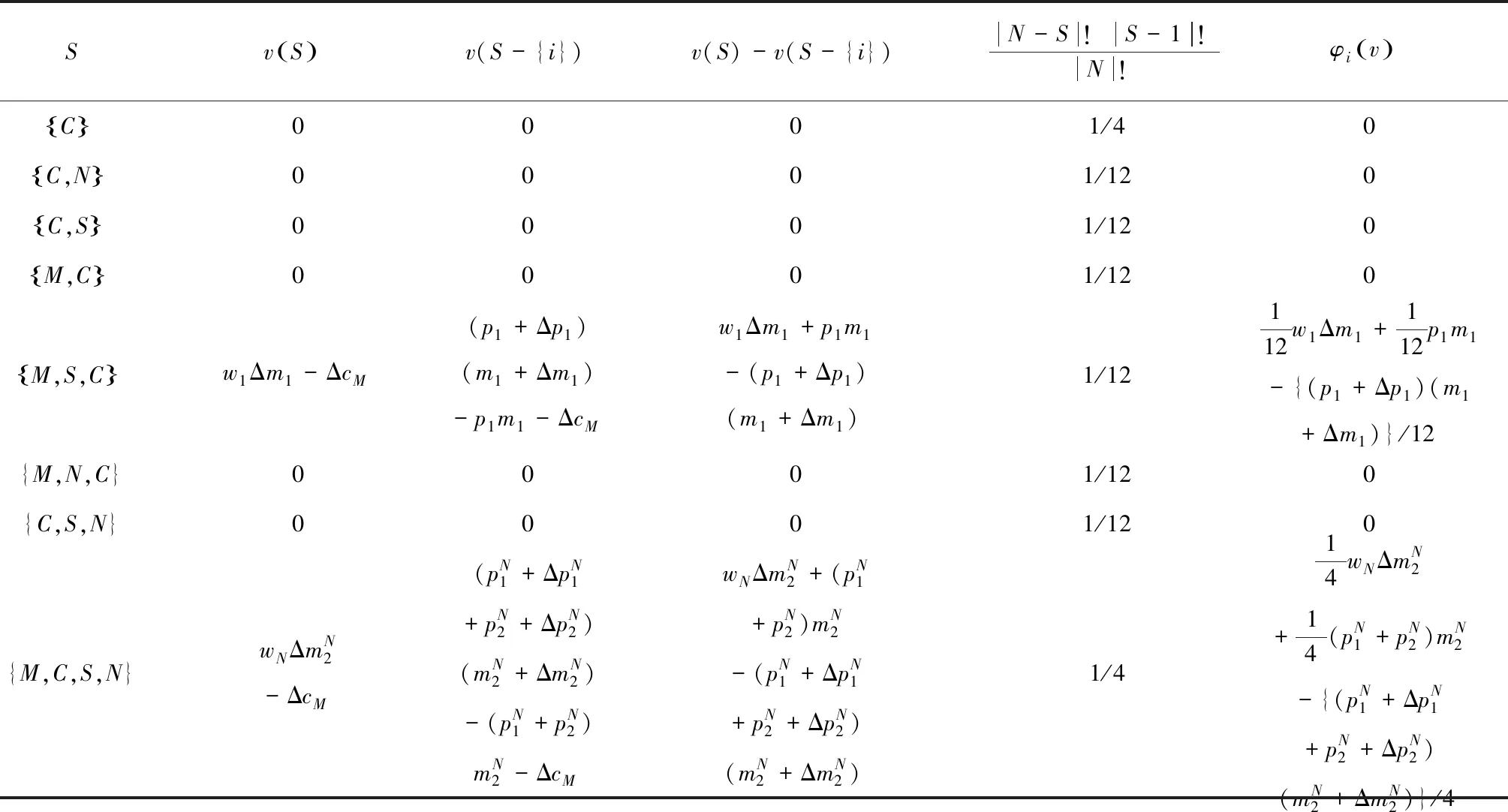

用Shapley值法的公式(11),计算商务模式创新后的价值增值在主体企业和各个利益相关者之间分享的计算过程如表2至表5所示。

表2 创新后主体企业M分享的价值增值计算过程

表3 创新后供应商S分享的价值增值计算过程

续表3 创新后供应商S分享的价值增值计算过程

表4 创新后合作伙伴N分享的价值增值计算过程

表5 创新后客户C分享的价值增值计算过程

将表2的末列数据相加,可以得到商务模式创新后主体企业M分享的价值增值。

令Z1=(p1+Δp1)(m1+Δm1)-p1m1

(12)

为了满足ΔVAM≥0,所以:

(13)

同理,可以计算得到商务创新后客户C、供应商S和合作伙伴N分享的价值增值。

客户C分享的价值增值为:

(14)

为了满足ΔVAC≥0,所以:

(15)

供应商S分享的价值增值为:

(16)

为了满足ΔVAS≥0,所以:

(17)

合作伙伴N分享的价值增值为:

(18)

为了满足ΔVAN≥0,所以:

(19)

将主体企业M和它的客户C、供应商S与合作伙伴N分享的价值增值加总后可以得到联盟{M,C,S,N}在创新后所创造的价值增值。

(20)

如果该商务模式创新是创造价值的,则满足ΔTVA>0,所以:

(21)

由公式(12)和(16),可以观察到主体企业M和供应商S的价值增值相等ΔVAM=ΔVAS。这说明,在这个商务模式创新中因为价值提交发生在与供应商S相关的伙伴界面,主体企业M和供应商S对创新的贡献是相当的,所以价值增值相等。

比较供应商S和合作伙伴N的价值增值,用公式(16)减去公式(18)可得:

ΔVAS-ΔVAN=4w1Δm1+2Z1-6ΔcM

(22)

w1Δm1+Z1+Z2>9ΔcM

(23)

w1Δm1>Z1+3Z2+3ΔcM

(24)

4w1Δm1+2Z1>30ΔcM

(25)

则显然ΔVAS-ΔVAN>0。与供应商S的价值增值相比较,合作伙伴N的价值增值虽然也大于零,但增加得比较少。

比较主体企业M和客户C的价值增值,用公式(12)减去公式(14)可得:

ΔVAM-ΔVAC=2Z1+4Z2-6ΔcM

(26)

w1Δm1+Z1+Z2>9ΔcM

(27)

Z2>Z1+3w1Δm1+3ΔcM

(28)

2Z1+4Z2>30ΔcM

(29)

则显然ΔVAM-ΔVAC>0。与主体企业M的价值增值相比较,客户C的价值增值虽然也大于零,但增加得比较少。

综上所述,对于主要推动商务模式创新的主体企业M和与创新直接相关的供应商S分配到的价值是最多的,且主体企业M和供应商S因为在该商务模式创新中的贡献一样,所以价值增值应该一样多,而现实中往往主体企业M在创新中分享到的价值是最多的,这就有可能伤害供应商S创新的积极性,最终影响创新的成功。而对于没有直接参与商务模式创新的合作伙伴N和客户C也应该分享到价值,价值增值大于零。而现实中因为合作伙伴N和客户C没有直接参与商务模式创新,分享的价值可能很少甚至为零,这也会影响他们参与创新的积极性,最终妨碍创新的成功。

4 合理价值分享的条件

第3节用Shapley值计算的价值增值,考虑到主体企业和各个利益相关者对商务模式创新贡献的大小,将此计算的结果与前文第2节价值增值公式进行对照,可以求出合理价值分享的条件。

由公式(6),可得:

(30)

由公式(12),则:

(31)

同理,由公式(9)得:

(32)

又由公式(16),则:

(33)

由公式(10),则:

(34)

又由公式(18),则:

(35)

由公式(7),则:

(36)

又由公式(14),则:

(37)

由公式(33)和公式(35),可知:

ΔcS+ΔcN

(38)

由公式(37),可得:

(39)

(40)

(41)

由公式(33),可得:

(42)

(43)

(44)

(45)

(46)

由公式(46)可知,主体企业M向供应商S采购原材料或服务需要支付成本的变化ΔcS与主体企业M在商务模式中提供自身资源的成本变化ΔcM负相关,即主体企业M提供自身资源的成本增加值减少,供应商S分享的价值增值增加。

由公式(35),可得:

(47)

(48)

(49)

(50)

而由公式(48)可知,主体企业M与合作伙伴N合作需要支付成本变化ΔcN与产品或服务P1市场容量变化Δm1负相关,即产品或服务P1市场容量增加值减少,合作伙伴N分享的价值增值增加。

由公式(50)可知,主体企业M与合作伙伴N合作需要支付成本的变化ΔcN与产品或服务P1的价格变化Δp1负相关,即产品或服务P1的价格增加值减少,合作伙伴N分享的价值增值增加。

由公式(40)和(41),可得:

(51)

(52)

(53)

(54)

由公式(54)可知,创新后产品或服务P1价格变化Δp1与P1市场容量变化Δm1之间的关系很复杂。

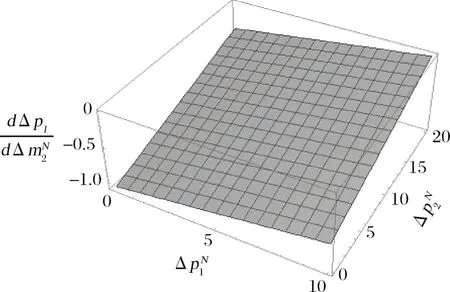

综上所述,从公式(42)和(47)可知,若由商务模式创新带来的组合产品或服务P1P2市场容量增加,这部分价值增值要与直接参与创新的供应商S和没有直接参与创新的合作伙伴N分享,且分享的价值增值随市场容量增加而增加的数量相等,即主体企业M支付给供应商S和合作伙伴N的成本增加,且增加的数量相等。如图3所示,这部分价值增值随P1P2价格变化速度增加而增加。另外,由公式(51)和(52)可知,由创新带来的P1P2市场容量增加,这部分价值增值与客户C的分享比较复杂,只有P1价格降低,P1P2价格变化不确定。如图4所示,P1价格降低的速度随P1P2价格变化速度的增加而减少。

图3 决策变量与的关系

图4 决策变量与的关系

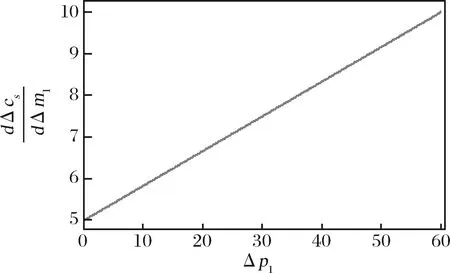

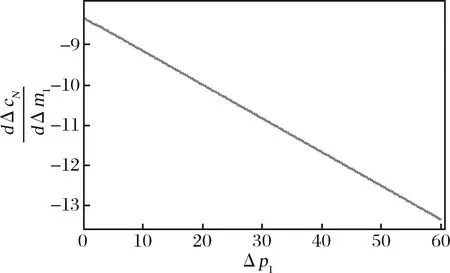

然而,从公式(43)、(53)、(48)可知,由商务模式创新带来的产品或服务P1市场容量增加,这部分价值增值要与直接参与创新的供应商S和客户C分享,即主体企业M支付给S的成本要增加,组合产品或服务P1P2价格降低。如图5所示,这部分价值增值随P1价格变化速度增加而增加。如图6所示,P1P2价格降低的速度随P1价格变化速度和P1P2市场容量变化速度增加而减少。但主体企业M支付给没有直接参与创新的合作伙伴N的成本反而要减少,即合作伙伴N分享的价值增值减少,且随P1价格变化速度增加而减少,如图7所示。

图5 决策变量与Δp1的关系

图6 决策变量与的关系

图7 决策变量与Δp1的关系

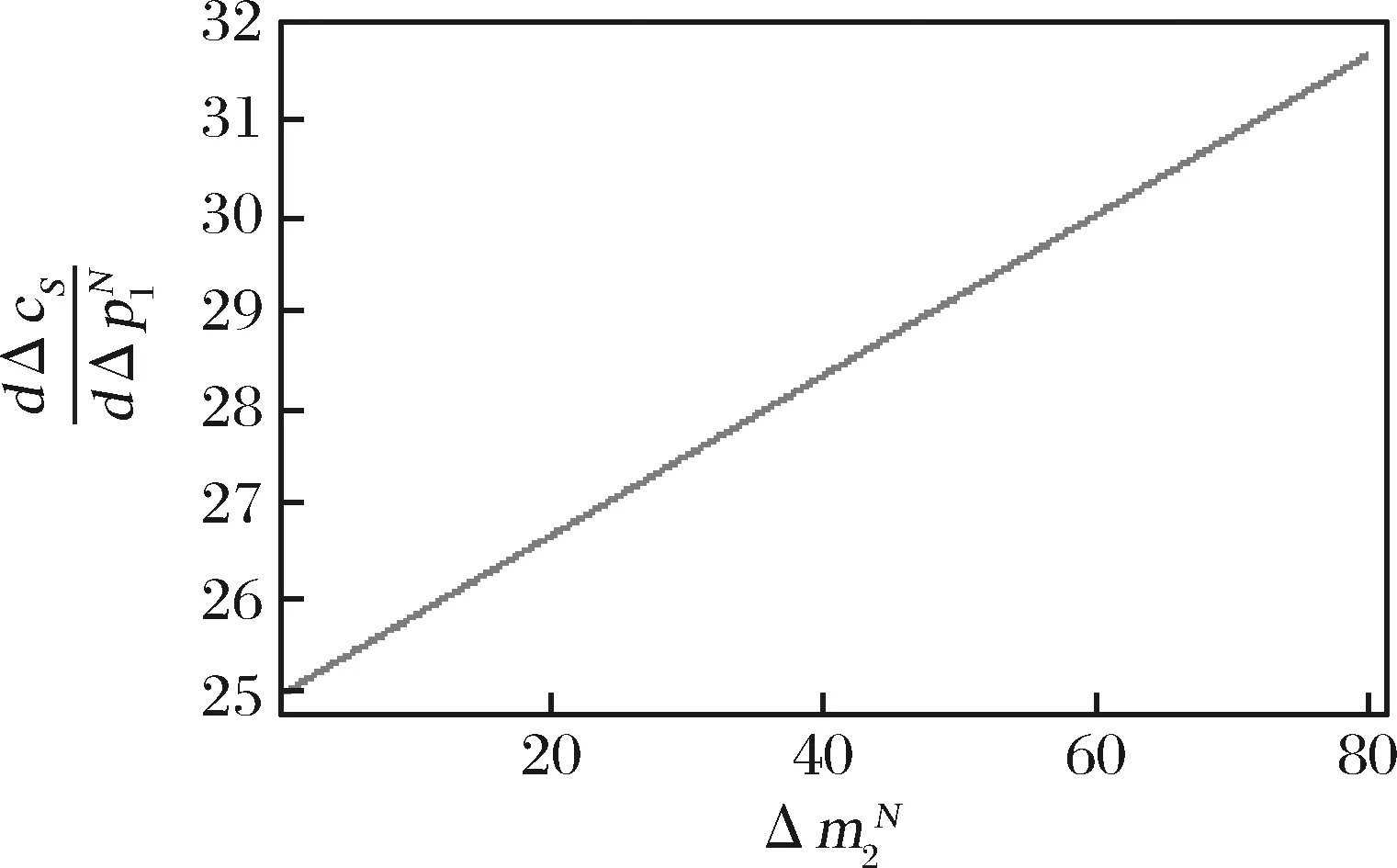

从公式(44)和(49)可知,由商务模式创新带来的组合产品或服务P1P2价格增加,这部分价值增值要与直接参与创新的供应商S和没有直接参与创新的合作伙伴N分享,且价值增值随P1P2价格增加而增加的数量相等,即主体企业M支付给S和N的成本增加,增加的数量相等。如图8所示,价值增值随P1P2市场容量变化速度增加而增加。

图8 决策变量与的关系

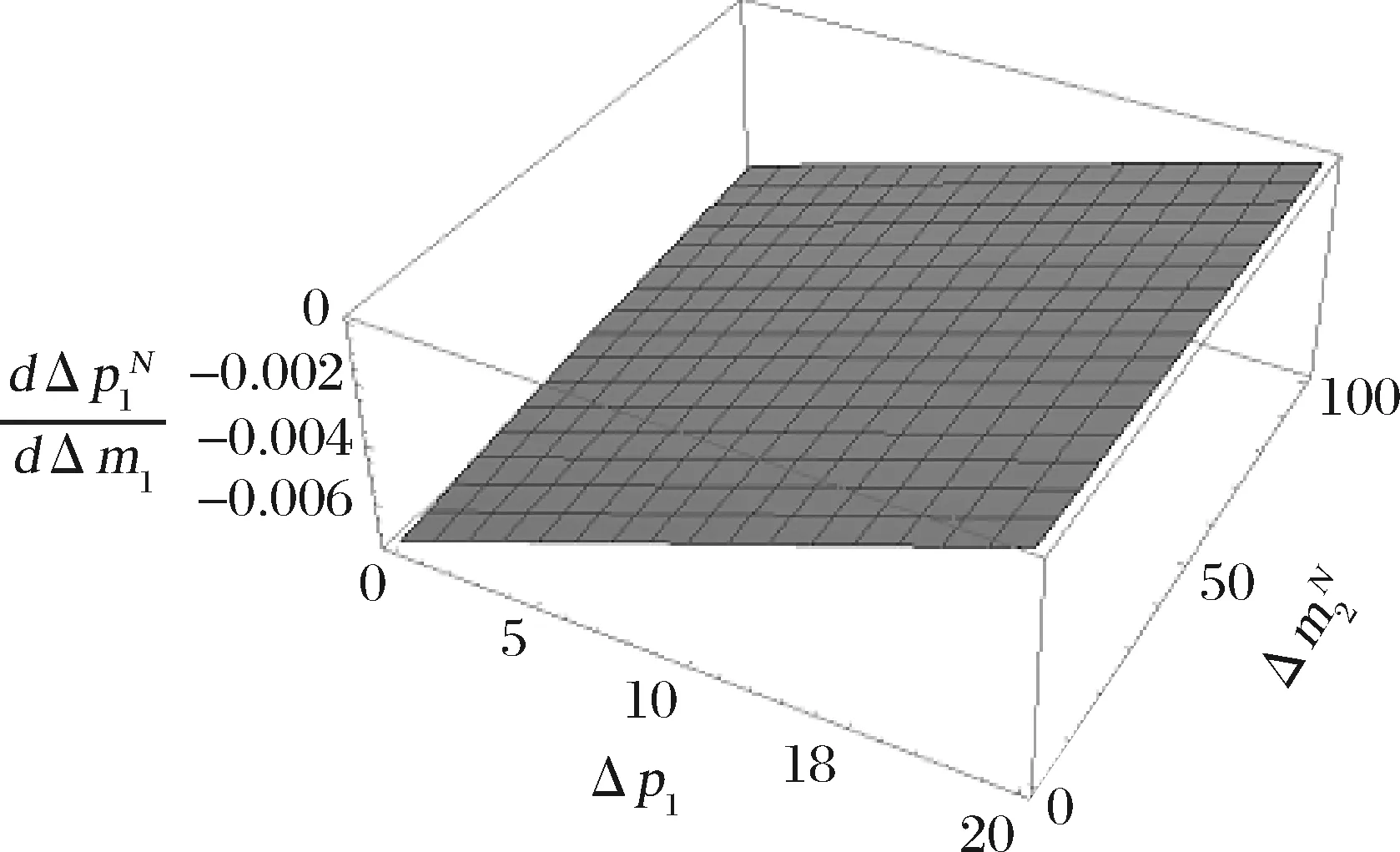

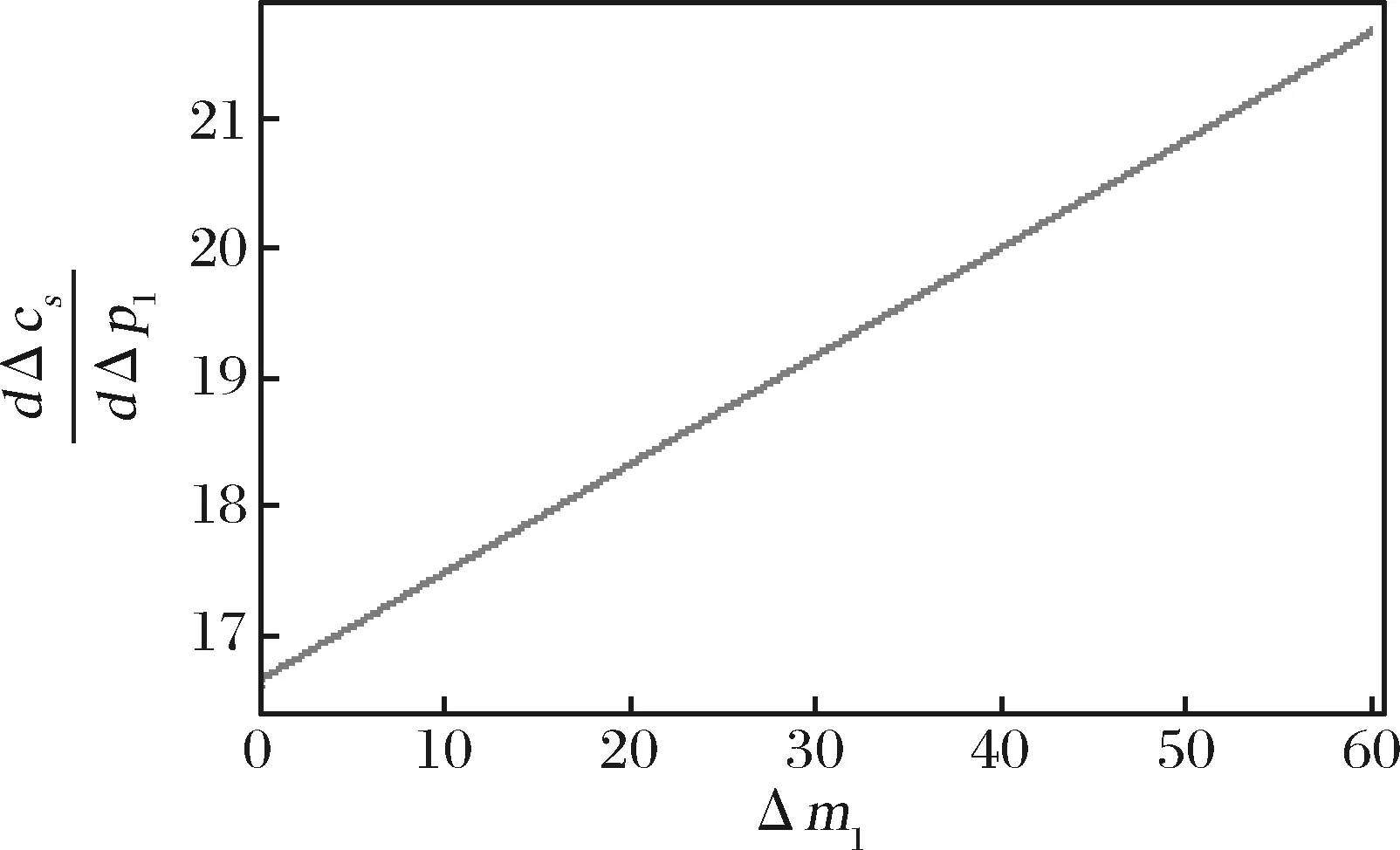

从公式(45)、(50)可知,由商务模式创新带来的产品或服务P1价格增加,这部分价值增值只与直接参与创新的供应商S分享,即主体企业M支付给S的成本要增加,如图9所示,这部分价值增值随P1市场容量变化速度增加而增加。而支付给没有直接参与创新的合作伙伴N的成本反而要减少,即合作伙伴N分享的价值增值减少,且随P1市场容量变化速度增加而减少,如图10所示。

图9 决策变量与Δm1的关系

图10 决策变量与Δm1的关系

从公式(48)可知,由商务模式创新带来的主体企业M提供自身资源的成本减少,这部分价值增值只与直接参与创新的供应商S分享,即主体企业M支付给供应商S的成本要增加,且这部分价值增值为主体企业M提供自身资源成本减少量的二分之一,二者的比例是一个常数。但没有与合作伙伴N和客户C分享。

5 算例

某企业M和它的客户C、供应商S和合作伙伴N共同参与某商务模式,M是主要推动商务模式的主体企业。M主要生产的产品P1售价为50元,市场容量10万。若没有S提供原材料,则M自行生产需投入成本15万元。M与N合作提供组合产品P1P2给客户C,价格为80元,市场容量增加为12万。M在该商务模式中提供自身资源的成本为50万元。客户C对产品P1和组合产品P1P2的支付意愿分别为65元和105元。

在运营过程中,主体企业M发现需要调整供应商S的采购流程,遂进行商务模式创新。

创新后,由于采购效率提高,M生产制造效率提高,对客户供货更加及时,产品市场占有率提高,M适当提高了产品的价格。产品P1和组合产品P1P2的市场容量分别增加了1万,价格分别提高了1元和1.5元。由于流程的调整,主体企业提供自身资源的成本增加了2万元。

根据公式(12)、(14)、(16)和(18)可以计算出主体企业和其他利益相关者在创新后的价值增值。ΔVAM=ΔVAS=44.04万元,ΔVAC=1.71万元, ΔVAN=13.21万元。由计算结果可知,按照对创新的贡献,主体企业M获得的价值增值和供应商S一样多,而合作伙伴N和客户C虽然没有直接参与商务模式创新,但也分享了创新的价值增值。商务模式创新总的价值增值ΔTVA=103万元。

在该商务模式中客户由于其贡献小所能分享的价值少,所以这里重点考察供应商和合作伙伴在商务模式创新中分享的价值增值受到什么因素的影响。由公式(32)和(34)可知,ΔcS和ΔcN分别反映供应商和合作伙伴分享的价值增值。

根据公式(42)至(50),调整各个创新结果的参数(组合产品P1P2和产品P1的市场容量和价格),计算并观察ΔcS和ΔcN的变化,如表6所示。

表6 创新结果的参数变化对供应商和合作伙伴分享价值的影响 单位:万元

由计算结果可知,组合产品P1P2和产品P1的市场容量和价格的增加值对供应商S分享的价值增值都有正向影响,这是因为商务模式创新涉及与供应商S的采购流程,与组合产品P1P2和产品P1都有关系。其中组合产品P1P2市场容量的变化对供应商分享的价值增值影响最大。因此,这种创新结果值得特别关注,需要相应地增加与供应商S的价值分享,才能更好地促进创新的实现。

另外,组合产品P1P2的市场容量和价格的增加值对合作伙伴N分享的价值增值也有正向影响,但产品P1的市场容量和价格的增加值却有负向的影响。这是因为主体企业M与N合作提供的是组合产品P1P2。其中,P1P2市场容量的变化对合作伙伴分享的价值增值影响最大。因此,针对这种创新结果,也需要相应地增加与合作伙伴N的价值分享,才能更好地促进创新的实现。进一步,还可以观察到P1P2市场容量增加值的变化对供应商和合作伙伴分享的价值增值的变化影响是一样的,不论是直接贡献还是间接贡献,供应商和合作伙伴对此创新结果的变化贡献是一样的。

6 结语

本文运用Shapley值法进行商务模式创新的价值分享,考虑到主体企业和各个利益相关者对创新贡献的大小,并以此作为价值分享的依据,这在一定程度上体现了创新价值分享的“个体理性”和“集体理性”。首先,基于Shapley值法对商务模式创新后的价值增值在主体企业和其他利益相关者之间进行分享。接着比较主体企业和其他利益相关者获得的价值增值的大小。在本文的例子中,主要推动创新的主体企业M和与创新直接相关的供应商S分享的价值是最多的,且因为主体企业和供应商在创新中的贡献一样,价值增值一样多。而对于没有直接参与创新的合作伙伴N和客户C也应该分享价值,价值增值大于零。

接着得到商务模式创新合理价值分享的条件,即影响价值分享的变量(如:客户支付价格的变化、由主体企业支付给供应商或合作伙伴成本的变化等)与创新结果的变量(如:市场容量变化、产品或服务价格变化、主体企业提供自身资源成本变化等)之间的关系。这对企业进行商务模式创新是有一定指导意义的,为了更好地提高各个利益相关者参与创新的积极性,有必要针对不同创新结果调整影响价值分享的参数。

研究结果表明,对商务模式创新没有直接贡献的利益相关者也可能分享创新的价值,但不同创新结果价值分享的对象和数量是不一样的,创新结果参数的变化会不同程度影响分享的价值,为了更好地提高各个利益相关者参与创新的积极性,有必要针对不同创新结果调整分享的价值。只有合理的价值分享,商务模式创新价值网络中各个参与者共同推动才能更好地实现创新价值。

本文运用Shapley值法较好地解决了商务模式创新价值分享的问题,并得到合理价值分享的条件,填补了商务模式创新价值分享研究的空白。在未来的研究中,可以进一步考虑用二次规划的方法求出商务模式创新价值分享的核心解,与本文的结果进行对比分析。