基于文献计量分析的我国内部控制缺陷研究综述

2019-06-09马锦苏婕刘依

马锦 苏婕 刘依

【摘要】 文章对2008—2017年中国期刊网收录的179条我国内部控制缺陷研究文献进行统计分析,采用文献计量与数据分析的方法,研究发现十年来呈现以下特点:文献数量自2010年开始稳步增加;研究主题主要集中在内部控制缺陷的识别和认定、内部控制缺陷以及披露的影响因素研究、内部控制缺陷的经济后果以及某(类)企业内部控制缺陷研究等方面;研究方法以实证研究为主;研究力量主要集中在经济较发达的华东、华北地区;还未形成稳定的研究学者群体;基层科研部门对该领域的关注、认知度不高。

【关键词】 内部控制缺陷;文献计量;研究综述

【中图分类号】 F233 【文献标识码】 A 【文章编号】 1002-5812(2019)09-0070-04

2002年美国通过了萨班斯·奥克斯利法案(SOX法案),随后在全球范围内掀起了一股内部控制研究和建设的热潮。我国财政部等五部委分别于2008年和2010年发布《企业内部控制基本规范》和《企业内部控制配套指引》,对我国企业加强自身内部控制制度建设、进行自我评价和出具相关报告进行了指导和约束。自2012年起,我国沪深两市主板上市公司必须根据相关要求进行内部控制评价报告的披露,其中要将内部控制缺陷信息披露作为报告的核心问题之一进行说明。有关内部控制一系列规章制度的出台,标志着我国逐步进入“内部控制时代”,也促使我国企业更加重视会计信息资料的完整性和可靠性,切实保护财产安全,保证企业生产经营活动顺利进行,为企业可持续发展目标的实现奠定基础。

在学术领域,随着近几年学者们对内部控制研究的深入,内部控制缺陷作为内部控制评价的重点环节,也逐渐得到重视,并成为内部控制研究的热点问题。为了详细了解内部控制缺陷的研究现状,本文对2008—2017年发表在《会计研究》《审计研究》和《审计与经济研究》等国内主流期刊上的内部控制缺陷主题的文章进行整理,采用文献计量学的方法进行梳理和比较,从研究时间、研究主题、研究方法、研究地区、研究作者、项目资助以及引用频次6个方面进行详细说明,以期揭示当下内部控制缺陷研究的热点,对未来内部控制缺陷的研究提供进一步的参考信息。

一、文献数据收集与研究方法

(一)数据收集说明

基于数据库的文献数量、内容覆盖面以及规范性考虑,本文选取中国知网(CNKI)和万方数据资源系统的数据库,分别以“内部控制缺陷”“内部控制缺陷披露”“内控缺陷”为主题进行精确检索,共檢索到407条文献记录,再次对发文期刊级别进行甄选,共选取核心期刊及以上文章206篇,在对纳入检索范围的文章逐篇阅读分析的基础上,剔除重复文章以及不相关的主题,共得到179篇文献成为本文的原始数据。

(二)研究方法简介

本文主要采用文献计量学的内容分析法、文献研究法两种主要方法。内容分析法是一种定性的研究方法,即将所查找主题的文献进行归纳、整理以及分析比较。文献研究法是一种定量分析方法,主要以文献的外部特征作为研究对象,采用数学和统计学等方法进行描述、评价和预测,用于研究文献的数量关系、分布结构和变化规律等[1]。对文献检索结果的统计,采用Excel 2010进行,通过软件的统计进一步生成时间、趋势、分类等不同主题的可视化图表。

二、文献数据统计与结果分析

(一)文献发表时间分析

经过检索发现,我国学者对内部控制缺陷的研究最早是从2004年开始的,之后各年有小幅波动,总趋势呈逐年增加。其中2010年较之以前年度增幅较大,到2016年研究成果数量急剧增加,论文数量和质量均得到了提升,详见表1。

经过分析发现,2010年之后有关内部控制缺陷的论文数量增幅较大,说明从2010年开始内部控制缺陷逐渐受到学者们的关注和重视。结合我国内部控制建设历程,不难发现这和我国引入、重视、规范和指导内部控制各时期相吻合。最早是借鉴美国的经验,2008年我国首次颁布《企业内部控制基本规范》,2010年又发布了《企业内部控制配套指引》,规定从2012年起我国沪深上市公司须根据要求披露内部控制缺陷相关信息,政府决策层面提及内部控制以及重要性并做出规范指导,标志着我国逐步进入了内部控制时代。

(二)研究主题分析

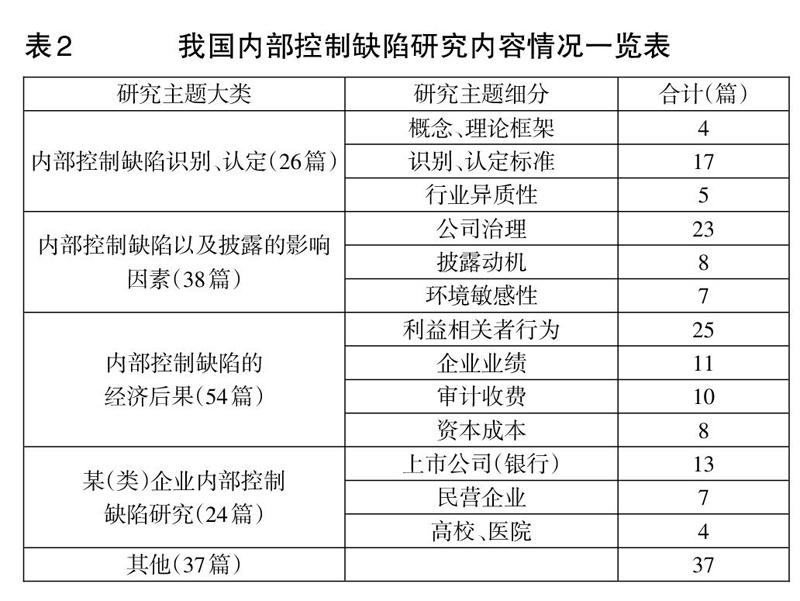

通过对所研究文献的整理分析,按照每篇文章的主题相关度分类,发现有关内部控制缺陷的研究主要集中在内部控制缺陷的识别和认定、内部控制缺陷以及披露的影响因素、内部控制缺陷的经济后果以及某(类)企业内部控制缺陷研究等方面。其中有关内部控制缺陷的识别和认定的研究占14.5%,研究主题细分为内部控制缺陷的概念、识别与认定理论框架和标准、行业异质性等;有关内部控制缺陷以及披露的影响因素的研究占21.2%,主要讨论关于公司治理、披露动机、环境敏感性等因素;内部控制缺陷的经济后果研究占比30.2%,探讨主题有利益相关者行为、企业业绩、审计收费和资本成本;对某(类)企业具体内部控制缺陷的研究约为13.4%,对象有上市银行、民营企业、高校和医院;其他主题研究内容有内部控制缺陷文献综述、内部控制缺陷信息披露质量、会计稳健性以及内部控制各个缺陷之间的关系等。各研究主题分类详见表2。

(三)研究方法分析

从内部控制缺陷研究的文献来看,目前的研究主要集中在缺陷的识别和认定、缺陷影响因素分析、缺陷产生的经济后果以及具体缺陷分析和修复方面。通过数据整理发现,学者们所采用的研究方法主要有理论研究、实证研究、文献研究和案例研究四类,内容涉及到了内部控制缺陷的各个方面(见表3)。

从检索的论文数量归类,有关内部控制缺陷的实证研究论文数量最多,达到了127篇,占总量的71.35%。实证研究的主题主要分布在内部控制缺陷以及披露的影响因素、内部控制缺陷的经济后果两个方面,选取的样本数据多数来源于我国沪深A股上市公司3—5年的公开财务及披露信息,例如对公司治理与内部控制缺陷修复相关性的研究[2]、控股股东构成对内部控制缺陷的影响的研究[3]、内部控制缺陷披露的经济后果分析[4]等研究。关于内部控制缺陷的理论研究数量仅次于实证研究,主要探讨内部控制缺陷的识别、认定以及行业异质性,其次还从理论上探讨分析内部控制缺陷的影响因素以及经济后果,例如对内部控制缺陷认定的环节、范围和方式的研究[5],内部控制缺陷认定理论框架的构建[6]等。

(四)研究地区分析

按照研究地区将样本数据进行分类,可以获得内部控制缺陷研究地区分布表(见表4)。由表4可见,对内部控制缺陷研究的热衷程度在各地区表现差异性较大。从地域分类来看研究主要集中在华东和华北地区,两地文献总量占66.5%,这与华东、华北地区的区域环境、经济发展和教育集中程度密不可分;西南、西北和东北研究数量仅次于华东和华北地区,经过分析,这些地方虽然区域优势不明显,但这三个地区学者研究集中程度较高,因此研究成果也具有一定规模;文献数量相对较少的地区有华南和华中地区,两地数量之和还不及10%,这也充分反映出内部控制缺陷研究作为企业战略管理的热点问题,在这些地区还未引起足够的关注。

(五)研究作者分析

按照作者数量进行统计分析,独撰文章有50篇,合撰文章129篇,合撰文章占总量的72.1%,这也说明我国学者对内部控制缺陷研究的合作程度较高。内部控制缺陷研究作为公司战略管理的一个新兴热点问题,涉及到公司治理、企业环境、风险管理以及审计等多个方面,因此需要学者间相互协作才能使研究工作开展得更加深入。按照文献的第一作者进行统计,发表2篇以上作者共21人,3篇以上7人。以上数据表明,我国对于内部控制缺陷的研究还不太成熟,完善的研究体系还未形成,具体表现在研究不够集中,研究深度和持久度还有待提高。

(六)受资助情况分析

在统计的179篇文献中,受各类项目资助文献有114篇,占所统计文献总数的63.7%,其中国家级基金项目51篇(国家自然基金项目41篇),省部级基金项目39篇,市级基金项目11篇,院校级基金项目13篇(见表5)。

在内部控制缺陷研究的文献中,一半以上研究都受到了各级部门的资助,其中国家级资助比例高达44.7%,省部级资助比例达到34.3%,这表明我国决策层对内部控制缺陷相关研究重视程度较高;另一方面,市级和院校级资助项目仅占9.6%和11.4%,反映出我国内部控制缺陷相关研究还处于初级阶段,基层科研部门对该领域的关注度和认知度不高,还没有形成一定的规模与影响。

(七)引用频次分析

在文献计量学中,文献的被引用频次可以用来测度学术研究的影响力和社会认知度。被引用次数越多,反映其在该研究领域的影响力越强,学术价值也越高。按照被引用频次将我国内部控制缺陷研究进行归类(见表6)。

统计结果反映,被引用频次为0的文献有36篇,占比20.1%;被引用频次在1—20之间的文献数量最多,占到全部文献数量的50.9%;被引用频次为20—40、41—60的文献数量各占6.7%;被引用60次以上的文献占总文献数量的15.6%。其中引用最多的前三篇文献分别为《内部控制缺陷的识别、认定与报告》[7](397次,杨有红等,2011年)、《基于财务报告的内部控制缺陷披露影响因素研究》[8](349次,田高良等,2010年)和《内部控制缺陷认定:现状、困境及基本框架重构》(323次,王惠芳,2011年)。结合我国内部控制缺陷研究的时间轴分析,2010年相关研究开始呈现稳步增长态势,这三篇文章均从理论方面对内部控制缺陷的概念、认定以及影响因素等基本理论方面进行了深入讨论,是早期开展内部控制缺陷理论和实证研究的代表,为后续学者的研究提供了有力的借鉴。

三、研究结论与展望

通过对我国内部控制缺陷研究进行梳理和分析发现,2008—2017年间国内学者对内部控制缺陷研究不断升温,该问题也逐渐成为企业战略管理领域的热点研究问题。特别是自2008年以来我国内部控制规范、指引等一系列规章制度的出台,相关研究也在不断深入,并取得了一些成就。

(一)研究特点

1.从文献发表的时间来看,最早有关内部控制缺陷的研究始于2004年,到2010年论文研究数量开始稳步增长,到2016年研究成果数量大幅增长,论文数量和质量均得到了提升,该领域的研究进入快速发展阶段。

2.对研究主题进行分析,发现内部控制缺陷以及披露的影响因素、内部控制缺陷的经济后果研究是内部控制研究的热点问题,而有关内部控制缺陷识别与认定理论框架探讨、内部控制缺陷行业异质性以及修复、某类企业内部控制缺陷问题具体分析的研究数量较少,反映了内部控制缺陷研究主题的不均衡,基础理论构建层面和具体应用层面研究稍显欠缺。

3.对研究方法进行分析,发现有关内部控制缺陷研究的方法有理论研究、实证研究、文献研究和案例研究,有关内部控制缺陷的实证研究论文数量最多,相关的理论研究和文献研究数量次之,而对内部控制缺陷具体案例进行分析的研究数量较少。这也在一定程度反映出,现有的内部控制缺陷研究虽然在理论构建、影响因素和经济后果实证分析方面取得了一定发展,但是将这些理论应用于具体问题分析,相关研究还不太成熟。

4.对研究作者进行分析,发现对该问题发表2篇以上文章的作者数量不多,3篇以上更少,这表明学者们对该问题缺乏持久深入的研究,该问题的研究还未形成完善的研究体系,稳定的研究学者群体尚未建立。

另外,对于内部控制缺陷的研究,区域研究数量差异较大,这也反映出不同地区学者们对内部控制缺陷的关注程度;对内部控制的受资助情况进行分析,发现我国决策层对内部控制缺陷相关研究重视程度较高,而基层科研部门对该领域的关注度不高。

(二)研究展望

针对我国内部控制缺陷研究的特点以及存在的问题,完善后续研究应注重以下几个方面。

第一,从研究主题来看,应立足于我国国情和企业内部控制缺陷现状,加强相关理论基础研究和应用研究。内部控制缺陷认定标准的确定是内部控制评价中的关键问题,但从目前国内外颁布的相关规范来看,内部控制缺陷并没有明确的认定规范,只是规定各企业自行确定认定标准,相关学术研究方面有关研究数量较少,研究不深入,更没有建立系统的理论框架[9]。另外应用研究应扩大研究范围,将不同类型企业的内部控制缺陷研究纳入研究领域,对内部控制在不同行业的表现、差异性以及完善和修复方法进行具体研究。

第二,从研究方法来看,应加强内部控制缺陷相关理论基础构建研究和案例分析研究。现有学者主要以实证的方法来分析内部控制缺陷以及披露的影响因素和经济后果,对探讨内部控制缺陷识别与认定、行业异质性、缺陷修复等理论关注度不够,而相关理论又是实证方法应用的前提,因此研究内部控制缺陷理论基础的构建意义重大。另外对具体案例进行分析,可以对企业完善自身内部控制工作提供一定的指导,对应用内部控制相关理论具有一定的实际意义。

第三,从对研究的支持程度来看,應进一步加强各级部门对内部控制缺陷研究的支持力度。尤其是基层的科研单位,应提高对企业内部控制缺陷研究的认知度和关注度,提升研究质量,为内部控制缺陷研究提供强有力的经费支持。

【主要参考文献】

[ 1 ] 朱亮,孟宪学.文献计量法与内容分析法比较研究[J].图书馆工作与研究,2013,(06).

[ 2 ] 朱彩婕,刘长翠.公司治理与内部控制缺陷修复相关性研究[J].审计研究,2017,(04).

[ 3 ] 邵春燕,王配配,周愈博.终极控制股东对企业内部控制缺陷影响的研究——基于2009—2013年中国制造业上市公司的经验数据[J].审计研究,2015,(04).

[ 4 ] 谢凡,曹健,陈莹,李颖.内部控制缺陷披露的经济后果分析——基于上市公司内部控制强制实施视角[J].会计研究,2016,(09).

[ 5 ] 王东升,吴秋生.内部控制有效性认定辨析:环节、方式、范围[J].当代财经,2015,(01).

[ 6 ] 王惠芳.上市公司内部控制缺陷认定:困境破解及框架构建[J].审计研究,2011,(02).

[ 7 ] 杨有红,李宇立.内部控制缺陷的识别、认定与报告[J].会计研究,2011,(03).

[ 8 ] 田高良,齐保垒,李留闯.基于财务报告的内部控制缺陷披露影响因素研究[J].南开管理评论,2010,(04).

[ 9 ] 刘月升,郑石桥.内部控制缺陷认定标准:理论框架和例证分析[J].会计之友,2017,(20).