交通运输业“营改增”税收筹划的研究——以顺丰速运为例

2019-06-06

(湖北经济学院 湖北 武汉 430000)

一、引言

2016年的“营改增”是我国税制改革历程中一次重要的变革,营业税和增值税都十分具有它们各自的特点,由于增值税环环相扣,纳税时更具有合理性,且两者相互交叉但无法相互抵扣,给纳税人带来较大的税负,营业税的特点导致它无法跟上我国经济发展的步伐,此时,提高税收的严谨性,完善税制体系,通过“营改增”实施结构性减税势在必行。

二、“营改增”的历程回顾

2012年初,上海市的交通运输业以及一部分现代化服务业进行“营改增”试点;接下来的一年试点地区不断扩大;2013年8月1日开始,所有地区开始了交通运输业和部分现代服务业的试点改革。随后两年“营改增”的范围也不断扩大,直到2016年,涉及营业税的所有行业都改成了增值税。

三、“营改增”对交通运输企业利润的影响

(一)“营改增”对交通运输企业利润的影响

为了分析“营改增”对交通运输业的影响,我们可以做如下假设:首先,其税改前的营业税税率为3%且税改后为增值税一般纳税人,适用税率为11%,城建税、教育费附加以及地方教育费附加分别为7%、3%和2%。另外,增值税抵扣税率为11%且都取得了抵扣凭证。其他税种税率不变。

“营改增”的实施,其营业收入、营业成本和税金附加是对利润影响较大的几个因素:

“营改增”会导致营业收入的减少,其原因是营业税为价内税,增值税是价外税,企业收到的价款需要价税分离。“营改增”后相比于“营改增”前的营业成本将会下降,原因在于“营改增”后购买应税服务及应税产品可以抵扣进项税额,计入的营业成本的是支付全部对价扣除可以抵扣进项税额之后的余额。从税金及附加的角度来分析,营业税属价内税,故而在计算利润时要扣除这一部分。“营改增”之后,二者作为资产负债表中应交税费项目来体现。城建税、教育费附加及地方教育费附加因为税基的变化也会进一步影响利润。

由上述分析可知,在设定一些假设条件的基础下,“营改增”的变化对交通运输企业的利润带来的影响具有不确定性。“营改增”试点以后,“税负上升、利润下降”可能成为多数交通运输企业反映的“痛点”,且实际的情况会更复杂更多样,这种变化引发的不确定性将给试点企业带来了全新风险挑战,如何做好税收筹划,巧妙运用税收优惠政策、税法规定和会计准则来应对该难题,显得尤为重要。

四、案例分析

(一)案例背景

顺丰速运(集团)有限公司(以下简称顺丰)于1993年3月在广东顺德成立,是一家主营国际、国内快递业务的港资快递企业。顺丰初期主营业务为往返于顺德与香港之间的即日速递,随着客户数量金和需求的增加,顺丰服务网络的触角逐渐向中山、番禺、江门、佛山等地延伸。随着经济的发展,在1996年顺丰的服务业务首次扩大到广东省外的城市。经过13年的发展,顺丰已成为国内速递行业中民族品牌的佼佼者,其速递服务网络已经覆盖全国20多个省市(包括香港地区),多达101个地级市。

(二)“营改增”对顺丰税负影响的测算与分析

本文采用假设法和对比法相结合,由于2016年我国开始全面“营改增”,因此笔者选取了顺丰2015年和2017年的相关财务数据为基础,计算两税进行对比,进而测算出2016年全面实行“营改增”之后对该企业利润和税负等相关财务状况的影响。

1.顺丰速运“营改增”后相关财务指标的测算方法

本文以顺丰速运为研究对象,依据该企业2016年前相关财务数据为基础,选取流转税、城建税与教育税附加、所得税这三个主要方面来分析企业的综合税负,全面反映“营改増”对该企业税负的影响。

(1)流转税税负

在之前的税费制中,顺丰速运需要缴纳増值税和营业税两个税种,并且増值税所在总税费中占有的比例相对比较低,而营业税则相对比较高。“营改增”以后,増值税税额会占有较大比重。在本文的研究中,为简化处理与研究便利,假设“营改增”前后顺丰速运的流转税分别只有营业税和增值税。对于顺丰速运来说,税负或增或减,需要具体分析。

假设顺丰应该缴纳的流转税是T,公司的年营业收入为A,营业成本额是C。

“营改增”之前,公司对应的税负计算公式为;

T0=3%A

“营改增”之后,企业所缴纳的流转税税负计算公式为:

T1=11%A/(1+11%)-11%C/(1+11%)

用T1式减去T0,如果结果大于等于0,表示政策推行之后,企业流转税的税负有所上升;反之代表“营改増”推行之后企业所缴纳的流转税税负减少。

(2)城建税及教育费附加

由上述的分析可知,实施“营改増”政策之后,顺丰速运的流转税税额发生了显著变化,那么以增值税和营业税为税基的附加税也会发生变化。依据本文研究对象的实际情况和研究方便,本文将城建税税率,教育费附加税率和地方教育费附加分别定为7%,3%和2%。这三种税费之和用U表示。

“营改增”之前,企业缴纳的城建税及教育费附加税负计算公式为:U0=3%A(2%+3%+7%)

“营改增”之后,企业缴纳的城建税及教育费附加税负计算公式为:U1=[11%A/(1+11%)-11%C/(1+11%)]/(2%+3%+7%)

用U1减去U0如果结果大于等于0,代表“营改増”推行之后企业缴纳的城建税及教育费附加税税负增加;反之表示“营改増”推行之后,税负下降。

(3)所得税税负

所得税的计算可以直接按照利润表中的数据来计算,其和收入成本以及其他一些费用都有较大的关系。

2.“营改増”后对顺丰速运税负的影响

根据顺丰2015年和2017年的利润表,经过计算各主要税种,得出主要税额占营业收入的比例,如表1,我们发现“营改增”以后,税额比有所上升。

表1 单位:元

(三)对顺丰速运的筹划建议

1.分别核算不同类型收入

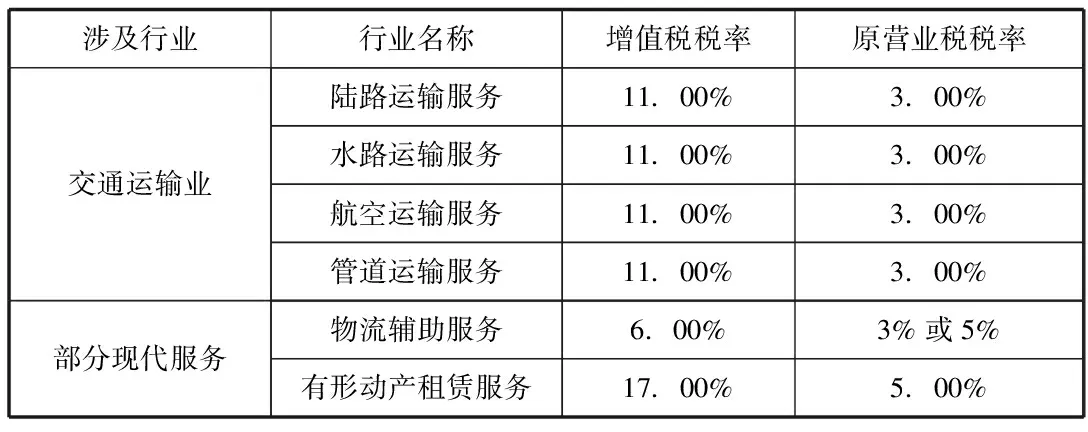

我们可以根据财税〔2013〕37号文的有关规定来看,顺丰速运作为交通运输企业,根据其业务范围,如表2所示。顺丰所涉及的业务其增值税税率存在很大的差别,根据业务收入的性质分别核算纳税,在相关法律和法规许可的情况下尽可能将税率较高的业务收入转为税率较低的业务收入,从而降低整体税负水平。同时,顺丰必须从整体上规划纳税筹划思路,加强对财务核算系统的优化与健全,根据各项收入性质的不同,分别进行核算,合理规避因核算不恰当导致企业适用税率偏高,带来不必要经济损失的问题。

表2

2.灵活选择经营模式

顺丰速运的快递业务受时间、节日等影响较大,会有明显的淡旺季,顺丰有大量的自有运输工具,在淡季,企业可以选择将闲置的运输工具出租,但我们从图二可以看出,有形动产的租赁服务税率为17%,物流辅助服务的税率为6%,那么在选择营业方式时,可以尽可能选择税率较低的服务,降低税额。

3.扩大増值税抵扣范围

“营改增”推行后,企业外购燃料、维修支出、服务费、机客车租赁费等的増值税进项税额都可以进行抵扣。对于交通运输类企业来说,不仅降低了企业的经营成本,也对企业进行运输设备的更新换代起到了一定的激励作用。可见,企业对硬件设施和技术进行更新换代,一方面可以提高企业竞争力,另一方面也可抵扣进项税额,降低税负水平。

五、总结

本文通过分析交通运输企业在“营改增”前后各项税负的变化情况,从税收筹划的角度探讨了交通运输企业进行税收筹划的方式,并顺丰速运案例为分析对象,进行进一步说明,本文的主要研究结论如下:1.说明了税收筹划的概念、目标及原则,并结合国家推行“营改增”的发展历程,阐述了交通运输业进行税收筹划的理论基础。2.分析了“营改增”对交通运输业税收筹划的影响。论述“营改増”对交通运输业税负水平的影响。3.以顺丰为例,“营改增”后交通运输业税收筹划的对策研究。

合理的纳税筹划可以帮助企业降低税负、谋求更大利润,从而促进国家整体经济欣欣向荣。但在纳税筹划的发展过程中,时常会出现一些难点和问题,这就需要我们结合企业实际,运用技巧方法,制定针对性纳税筹划方案,切实减轻企业税负,促进国民经济有计划发展。同时在税收筹划过程中,要密切防范潜在风险,采取专业有效措施及时应对各种难题,确保国家财税收入稳步增长,促使经济效益和社会效益紧密结合。