终极控制人特征、过度融资与股东掏空

2019-03-24李志雪

李志雪

(郑州大学商学院,河南 郑州 450001)

代理成本问题分为两类,第一类为管理层和股东之间的代理问题,第二类为大股东和中小股东之间的代理问题。在公司股权较为分散时,公司的经营者成为公司的实际控制人,这时第一类代理冲突较为严重,股东出于代理成本考虑以及想要“搭便车”的心态促使企业经营者进行自利行为,从而损害股东利益。在公司股权集中在部分人手中时,此时大股东与中小股东的矛盾冲突占据主要地位。针对此类问题,Johnson等[1]提出了掏空的概念,即公司控制者出于自身利益考虑将资产与利润转移出公司。大股东掏空的方式主要有直接资金占用、大股东控制下不同企业间的关联交易、担保以及支付异常高额股利等。

目前关于企业掏空行为的研究主要集中在3个方面:对其掏空动机的研究、大股东的掏空行为与对公司治理的相关研究、抑制企业内部掏空行为的研究。这些研究只是简单分析了大股东掏空的动机、行为特征与公司治理之间的关系,以及如何抑制掏空行为,而没有深入进行挖掘以及动态分析,如企业融资状况、盈利状况、企业发展的生命周期不同时是否会加强或者削弱两权分离度、终极控制人特征对股东掏空的影响等。分析企业在不同状态下大股东掏空程度的不同,可以更好地了解大股东掏空行为发生的背景从而为抑制大股东掏空行为提出更加具有针对性的建议。

本文的贡献是在已有文献的基础上深入分析大股东的融资特征是否会加强或者削弱其他因素对大股东掏空的影响。

1 理论分析与研究假设

1.1 控制权、所有权与大股东掏空

Shleifer、Vishny[2]认为大股东的出现在某些方面为中小股东“搭便车”现象提供了控制方法。Grossman和Hart[3]将因大股东控制和监督所增加的收益称为控制权共享收益。Coffee[4]认为,控制权私人收益是“控制公司的人”获得的独有收益。在国内的研究中,张焱[5]认为控股股东想要获取控制权私人收益的主要动机在于对自己所付出监督等行为的强烈补偿期望。

1.2 终极控制人股权性质与大股东掏空

白云霞等[6]认为与私人终极控制企业大股东追求财富最大化相比,国有企业大股东追求社会福利最大化,因此,国有企业进行掏空行为的动机较小。吕长江、肖成民[7]认为国有企业控股股东的投票权与现金流权分离程度要小于民营企业。因此,与国有企业不同,非国有企业终级控制人投票权与现金流权特殊分离目的及较大的分离程度,使得掏空动机更加强烈。此外,许艳芳、叶美秀[8]认为在中国民营化的现实背景下,国有上市公司原管理层利用国有产权转移的机会,调动各种社会资本实现对上市公司的隐形控制并掏空上市公司。此外,国有企业在剥离上市的过程中将非核心资产留在原有母公司中,因此国有上市公司与其母公司仍具有抽丝剥茧的关系,在某种程度上母公司需要上市公司的帮助与扶持。

1.3 过度融资与大股东掏空

对过度融资的界定,周健男[9]认为,对能带来正净现值的某一项目进行融资决策,如果融资规模超过了完成该项目所需资金,即所融资金大于所需资金,那么上市公司进行了过度股权融资。李小军[10]从以下方面判断企业过度融资与否:1)公司融资后是否能够提高公司的经营业绩,并且能够给股东带来预期收益;2)融资额是否用于企业主营业务,并按照招(配)股说明书的承诺将所融金额按期投入到既定项目中。郝洁[11]认为过度融资意味着募集资金沉淀即资金闲置,或者将募集资金用来补充流动资产、归还贷款、理财等。因此当企业过度融资时会导致大量资金闲置。

过度融资也意味着自由现金流超过预期。杨淑娥等[12]认为与自由现金流较少企业相比,自由现金流较多的企业更容易进行掏空;何芳丽等[13]认为当自由现金流为正时,自由现金流引起终极股东的掏空行为。因此,当企业过度融资时,终极控制人对上市公司的控制权和所有权与控股股东的掏空程度之间的相关关系会受到影响,表现为正相关关系。由此提出假设1和假设2。

假设1:过度融资的企业,终极控制人的控制权与股东掏空程度存在正相关关系。

假设2:过度融资的企业,终极控制人的所有权与股东掏空程度存在正相关关系。

对国家或者政府终极控制的企业来说,从融资渠道来看,中国银行受到政府管制更倾向于对终极控制人为国家或者政府的上市公司提供贷款。田利辉[14]认为在银行对国有企业的贷款规模增长的过程中,经理层的公款消费更加严重,同时企业的自由现金流也在增加,而在非国有企业中上述关系不显著。周学东等[15]认为预算软约束是地方政府过度举债的原因。这就为控股股东侵占上市公司资产提供了条件,与自由现金流相对匮乏的企业相比,当国家或者政府终极控制的企业进行过度融资时,更容易出现掏空行为,由此提出假设3。

假设3:国家或政府终极控制的企业在过度融资时更容易出现掏空行为。

对私人拥有终极控制权的企业来说,黄兴孪、沈维涛[16]认为对于业绩不佳的公司,大股东为了“保壳”或“保配”,会向上市公司注入优质资产或将部分有利可图的股权进行转让,表现为一种“支持”。因此当私人终极控制的企业过度融资导致业绩一般时,为了避免资不抵债最终破产的现象,控股股东会减少对上市公司的掏空行为。由此提出假设4。

假设4:私人终极控制的企业在过度融资时控股股东对上市公司的掏空程度较小。

2 研究设计与模型

2.1 变量选择

本文的被解释变量是大股东掏空,借鉴文献[17]的衡量办法,用其他应收款表示该上市公司的掏空程度,并除以总资产以消除规模作用。

根据前面的理论分析,本文的解释变量包括终极控制人对企业的控制权与所有权、终极控制人的股权特征。其中终极控制人的股权特征分为由国家或者政府控制、由境内自然人或法人控制以及其他类型的所有者控制。

除了股东特征影响掏空程度外,企业上市年限、其他股东对大股东的制衡作用、企业净资产收益率、企业权益乘数以及企业所持有的现金都会对掏空行为产生影响,因此本文选择以上变量作为控制变量。

为了考察过度融资对企业掏空的影响,本文选择过度融资哑变量作为交乘项,考察其通过解释变量对掏空行为的影响。对过度融资的衡量,本文参考已有文献提出了以下衡量方法。

1)融资来源。企业的外部融资来源包括债务融资与股权融资,由于股权融资时间跨度较大,衡量较为复杂,难以进行持续跟踪与监督,因此本文仅从债务融资的角度考虑企业融资来源情况,并认为当企业资产负债率高于行业平均值时,该企业进行了过度融资。

2)融资结果。融资主要用来进行投资,Ri-chardson[18]认为现金流丰富的企业容易引发过度投资,且该类企业会拿出20%的现金流进行过度投资。Myers[19]认为当管理者与股东具有相同的利益时,管理者将拒绝那些能够增加企业市场价值提高公司业绩但是大部分收益属于债权人的投资,从而引起投资不足。因此,在企业融资来源较为丰富时可能会出现过度投资或者投资不足等问题。企业没有适当的投资项目导致大量资金闲置、浪费,使得企业自由现金流较多,进一步导致过度投资及投资不足,形成恶性循环。

综上,判断企业是否进行过度融资需要满足3个条件:1)企业资产负债率高于行业平均值;2)企业自由现金流大于所需投资的资金数量;3)企业进行过度投资或者面临投资不足。本文借鉴方红星等[20]以残差正负来衡量非理性投资的方法,提出了模型1。但考虑到部分企业残差值较小,将其笼统划为非效率投资过于绝对,因此以四分位数为依据将模型1中的残差划为投资不足、正常投资以及过度投资3部分。

INVi,t=α0+α1INVi,t-1+α2Growthi,t-1+α3Levi,t-1+α4Cashisi,t-1+α5Agei,t-1+α6Reti,t-1+α7Sizei,t-1+ΣInd+ΣYear+εi,t

(1)

模型1各变量的含义如下:因变量INVi,t是指第t年的投资量。自变量INVi,t-1是指第t-1年的投资量;Growthi,t-1是指企业第t-1年营业收入增长率;Levi,t-1是指第t-1年企业资产负债率;Cashi,t-1是指第t-1年企业现金持有量;Agei,t-1是指到第t-1年为止企业的上市年数;Reti,t-1是指第t-1年企业的投资回报率;Sizei,t-1是指企业第t-1年的规模,用总资产的自然对数表示。

所有变量及其含义如表1所示。

表1 变量定义表

2.2 模型回归及方法

为验证所提出的假设,本文构建以下模型:

Tuni=β0+β1Xi+β2Age+β3Shr2-5+β4Roe+β5EM+β6Cash+ΣInd+ΣYear+εi

(2)

其中:Tuni(i=1,2,3,4)反映掏空程度;Xi(i=1,2,3,4)为解释变量,分别表示VR、CFR、STA、PRI,形成了模型1至模型4,以衡量不同控制模式下企业的掏空状况。

为进一步检验交乘项变量通过解释变量对掏空的影响,在原模型的基础上加入解释变量的交乘项,为了简单且不失一般性,本文假定这种影响是一种线性关系,满足下式:

β1=λ0+λ1D

(3)

在式(3)中,D表示过度融资哑变量,把式(3)代入式(2)可得到带有过度融资交乘项的回归模型:

Tuni=β0+λ0Xi+λ1DXi+β2Age+β3Shr2-5+β4Roe+β5EM+β6Cash+ΣInd+ΣYear+εi

(4)

由式(4)得到模型5至模型8,反映了不同控制模式下,过度融资对企业掏空行为的影响。

本文主要用到的数据除了终极控制人所有权与控制权的数据来源于CSMAR数据库外,其余数据均来自wind资讯数据库。

3 实证结果及分析

3.1 样本描述

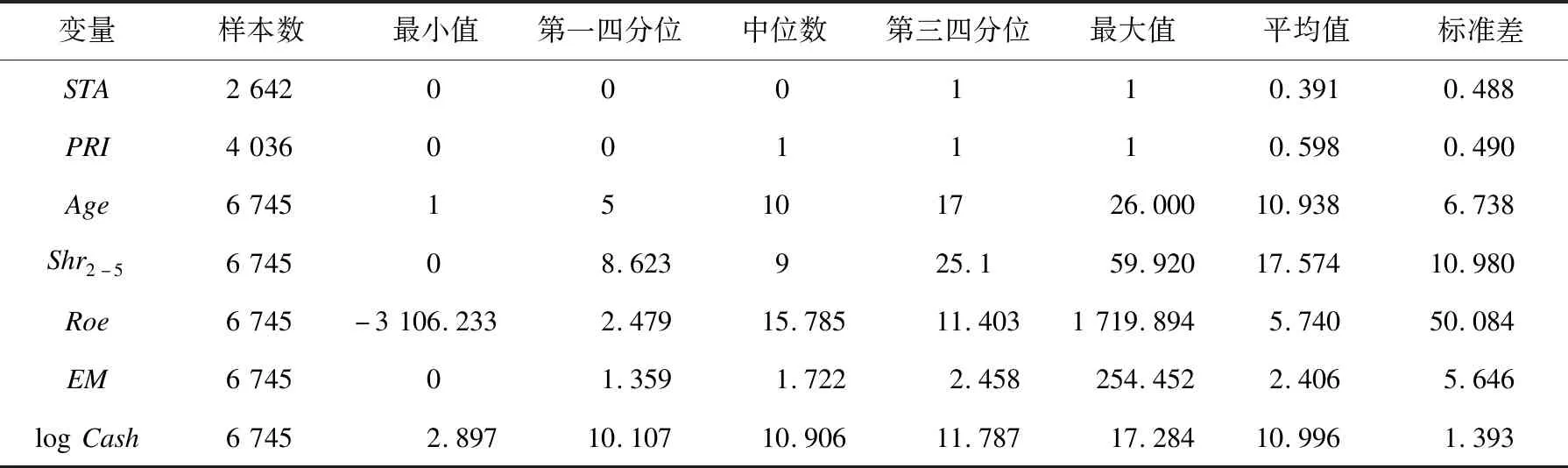

主要变量的描述统计结果见表2,其中过度投资的企业有1 041个,占总样本量的15.41%,表明中国的部分上市公司确实在进行过度融资。掏空变量的最小值为0,最大值为64.934,平均数为1.732,表明不同样本间的掏空行为不同。终极控制人控制权与所有权的平均值分别为38.678和33.398,均表现出较好的差异性。

此外,本文对回归模型的主要变量进行了相关性检验,各变量两两相关系数最大值为0.196,可见模型中的变量间不存在严重的多重共线性问题,因此,在接下来的实证检验中将不考虑多重共线性问题。

表2 主要变量描述性统计

表2(续)

3.2 回归结果及其分析

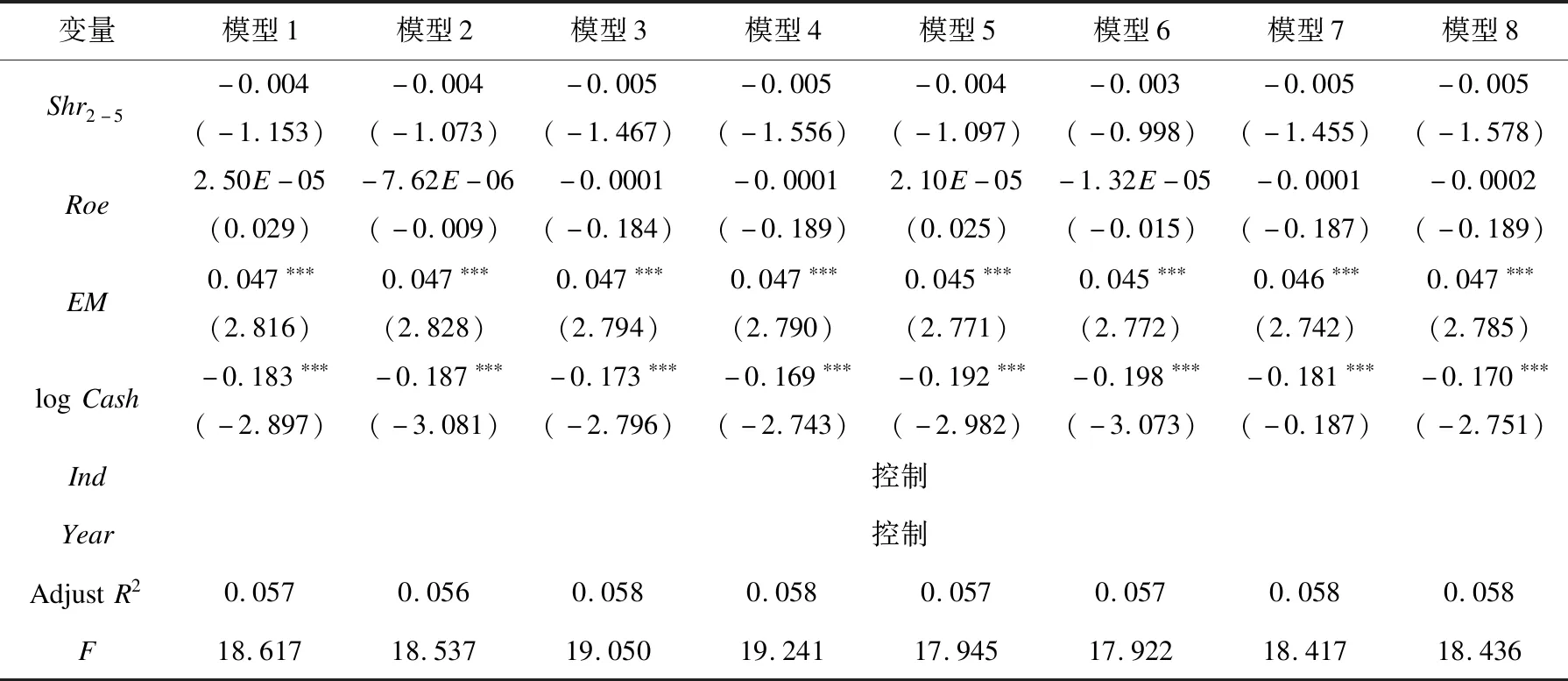

本文使用OLS模型来检验假设,检验结果见表3。由表3可知终极控制人对企业的控制权与现金流权与掏空行为显著负相关,即随着终极控制人对企业控制权、所有权的增加,其对企业的侵占水平下降,加入过度融资交乘项后,VR×Over和CFR×Over均显著且符号发生了改变,这表明过度融资时终极控制人的控制权与所有权和掏空程度有正相关关系,证明了假设1和假设2。STA与PRI均在0.01水平上显著,且STA与掏空程度呈负相关关系,PRI与掏空程度呈正相关关系。在加入过度融资交乘项后,可知STA×Over在0.05水平上显著,即国家或者政府终极控制的企业在过度融资时会进行掏空活动,由此假设3成立。但是对PRI来说,加入交乘项后对掏空行为无显著影响,表明过度融资对私人终极控制企业的掏空活动影响不大,检验结论不支持假设4。

表3 检验结果

表3(续)

注:括号内为t检验值,***、**、*分别表示在1%、5%和10%水平下均值存在显著差异

4 研究结论

本文检验了过度融资是否会影响终极控制人特征对股东掏空的作用。实证结果表明:当企业过度融资时,终极控制人所持有公司的控制权与掏空程度正相关,终极控制人所持有公司的所有权与掏空程度正相关。即当企业过度融资时,控股股东通过掏空活动所获得的收益大于所要付出的成本,因此终极控制人所持有上市公司的控制权与现金流权越多其掏空程度越大。

因此,提高对企业融资的监管水平,避免企业将所融资金大量闲置或者进行非理性投资有利于抑制控股股东的掏空活动,保护中小股东利益。对国家或政府控制的企业来说,提高国有企业的资源使用效率,同时硬化预算约束,可减少控股股东的掏空行为。