企业重组业务企业所得税处理问题探析

2019-03-20夏一峰李洪涛

夏一峰,李洪涛

(1.武汉市第二中学,湖北 武汉 430010;2.湖北省兴楚国有资产经营管理有限公司,湖北 武汉 430016)

1 引言

企业重组是市场发挥资源配置效应的重要方式,过去由于我国大量的企业重组,主要是国有企业之间以及涉及国有企业改制的重组,为推动体制改革,增强国有经济活力,国家一般都给予了特殊的免税待遇。随着我国以现代公司制为主导的企业制度的建立和资本市场的逐步发展,企业之间的重组业务也大踏步向前迈进,国税总局曾先后发文对企业股权投资、企业合并分立、债务重组等业务的所得税问题进行了规范。但是随着股权支付、企业法律形式改变等新的重组形式的不断涌现,以及各种重组形式及支付方式交叉运用和跨国重组业务的出现,企业重组业务日趋复杂,现有的单项税收监管措施已经难以适应这些新变化,不利于国家宏观调控和税负公平。2009年5月8日,财政部、国税总局发布了《关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号),对企业重组所涉及的企业所得税问题进行了统一规范。国税总局于2010年7月26日又再次发布《企业重组业务企业所得税管理办法》的公告(公告规定该办法自2010年1月1日起施行)。上述两个文件的颁布使关于企业重组业务的所得税处理规定得以形成一套完整的体系。

2 该规定的主要特点

(1)文件对涉及企业所得税问题的企业重组业务进行了全面规定。通知将“企业重组”的概念定义:企业在日常经营活动以外发生的法律结构或经济结构重大改变的交易。并以列举的形式对企业重组的具体形式进行了分别定义。这一规定的突出特点就是弥补了过去就单项企业重组问题立法的缺陷,使企业重组的所得税规定形成一个统一的整体。

(2)将企业重组的税务处理方式分为“一般性税务处理规定”和“特殊性税务处理规定”。要理解规定内容必须先弄清楚上述两种处理方式区分的原因。对于其原因,规定未直接说明,但从规定的条文中发现:适用一般性税务处理规定的,其参与重组交易的资产或债务的计税基础一般以公允价值为基础确定;适用特殊性税务处理规定的,其参与重组交易的资产或债务的计税基础一般按被转让(被合并)资产或债务的原有计税基础确定。也就是说,正是由于计税基础的不同,才出现“一般性税务处理”和“特殊性税务处理”两种不同适用规则。由于规定是对各种企业重组业务企业所得税处理的概括规定,为了避免单项立法的缺陷,必须找到各项重组业务的共同特点。其实,从税法上讲,任何企业重组业务归根结底都要落实到具体资产和负债的交易上来。根据所得税会计理论,资产的计税基础是指某项资产在未来期间计税时按税法规定可以税前扣除的金额。而负债的确认和偿还(除某些预计负债外)一般不影响企业的损益,也不影响其应纳税所得额,其计税基础一般即为其账面价值。由此可见,企业重组中涉及的资产负债(主要是资产)的计税基础问题是企业重组所得税问题的核心,也是各项重组业务在税法上的共同落脚点。

(3)将企业重组的支付方式分为股权支付和非股权支付两种形式。应当指出,税法在此按是否股权支付(此处“股权支付”与会计准则所称“股份支付”是有区别的,见《企业会计准则第11号——股份支付》)对企业重组业务进行划分的原因不是其业务在会计处理上的特殊性,而是因为现行税法规定股权转让没有实现增值部分不缴企业所得税,在企业重组业务中法律规定应当保持一致性。如果仅仅根据文件第五条的五项特别规定将企业重组划分为“一般性重组”或“特殊性重组”,并由此得出结论,“一般性重组”适用一般性税务处理,“特殊性重组”适用“特殊性税务处理”则可能是错误的。因为适用“特殊性税务处理”方式不仅要符合规定第五条的五项“特殊”条件,还必须是其股权支付部分,而且通知第七条对不同重组业务还限定了一系列其他条件。

3 该规定与其他几个企业重组业务所得税处理文件的关系及其法律适用

该文件第一条已经明确指出,其规定的企业重组类型包含了债务重组、企业合并分立等类型,由此可见,相对于其他企业重组业务的单项规定,该文件是对企业重组问题的概括规定或一般规定。根据新法优于旧法的法律适用规则,在企业重组业务所得税处理问题上,应当首先适用该规定,但对于该规定未明确的具体重组业务则应当根据特别法优于一般法的原则适用各单项规定。

4 案例分析——以有关文章的观点为例进行辨析

笔者认为田珺、李伟毅的《解读企业重组业务企业所得税处理政策》一文对企业重组业务税务处理方法的划分值得商榷。对特殊性重组的税务处理,《通知》强调不仅要符合文件第五条的五项特别规定,交易各方对其交易还必须是采用股权支付的部分,才可以按规定适用特殊性税务处理。而上述文章在介绍两种处理方法时未提这一重要限定性规定,对法规的理解可能存在偏差。按该文对“一般性重组”和“特殊性重组”的划分,容易理解为他们与一般性税务处理方式和特殊性税务处理方式是一一对应关系,这种理解则可能不符合文件规定,因为在表述“特殊性重组”问题时作者忽略了股权支付这一重要条件。该文中认为“从一般性税收原则出发,企业的全部资产交换都应纳税,而特殊性税务处理约等于免税”的说法有待进一步推敲。可以认为,正是因为股权支付免税,所以才导致适用特殊性税务处理“约等于免税”,而不是因为他是“特殊性重组”应当适用特殊性税务处理方式,所以免税。原文对两者的因果关系未充分剖析,容易造成误解。

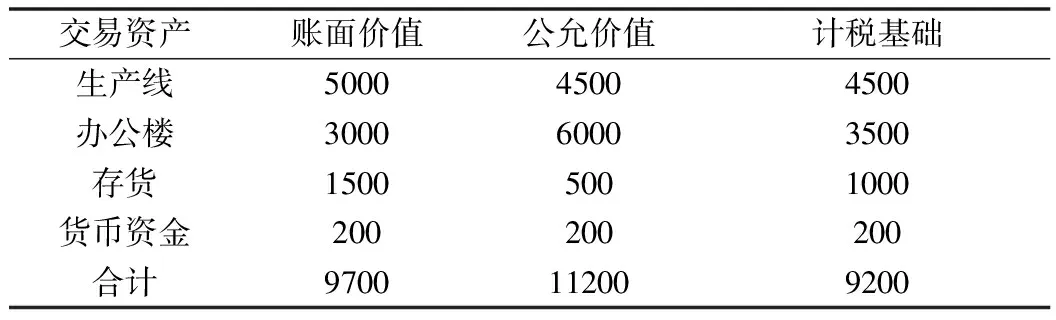

基于以上理解,文章中案例的解答也值得商榷,下面是解答(原文案例有改动):甲公司2011年1月2日将非现金资产(见表1)转让给乙公司,乙公司分别以股权和非股权资产(见表2)完成向甲公司的支付。

表1 甲公司转让资产 万元

表2 乙公司支付资产 万元

转让时涉税分析上述案例中企业重组业务为:资产收购,即乙公司(受让企业)以股权、债券、现金收购甲公司(转让企业)的资产生产线、办公楼、存货等。

4.1 甲公司方面

4.1.1 第一步:确定是否适用特殊性税务处理

(1)乙公司(受让企业)收购的资产不低于甲公司(转让企业)全部资产的比例为11100/11200×100%=99%>75%。

(2)乙公司(受让企业)在该资产收购发生时的股权支付金额比例为10000/11200×100%=89%,不低于其交易支付总额的85%。

假设其他条件亦符合文件规定,甲公司的资产转让股权支付部分应适用特殊性税务处理方式。根据《通知》规定,转让企业即甲公司取得受让企业股权的计税基础,可以以被转让资产的原有计税基础确定。

4.1.2 第二步:计算甲公司非股权支付对应的资产转让所得或损失

非股权支付对应的资产转让所得或损失=(被转让资产的公允价值-被转让资产的计税基础)×(非股权支付金额/被转让资产的公允价值)=[(4500+6000+500)-(4500+3500+1000)]×[(800+300)/(4500+6000+500)]=200(万元),应纳税额为200×25%=50(万元)。

4.1.3 第三步:确定收到股权及非股权支付的计税基础

(1)甲公司(转让企业)取得乙公司(受让企业)股权的计税基础,以被转让资产的原有计税基础确定,即为6500(万元)。

(2)甲公司(转让企业)取得乙公司(受让企业)其他非股权支付资产(在本例中为债券)的计税基础: 9000(被转让资产计税基础4500+3500+1000)+200(转让产生的应纳税所得额)-6500(股权支付的计税基础)=2700-200(现金支付部分)=2500(万元)。

4.2 乙公司方面

根据《通知》,受让企业(乙公司)取得转让企业资产的计税基础,以被转让资产的原有计税基础确定。《通知》同时规定,重组交易各方按规定对交易中股权支付暂不确认有关资产的转让所得或损失的,其非股权支付仍应在交易当期确认相应的资产转让所得或损失,并调整相应资产的计税基础。

由于本例中取得资产无法分清哪些同股权支付相对应,只能先用《通知》中的公式计算出“非股权支付对应的资产转让所得或损失”,再与所有被转让资产的计税基础相加得出所有取得资产的计税基础,然后按公允价值进行分摊确定各项取得资产的计税基础。

因此可以认为,乙公司取得资产的计税基础可以按以下办法确定,先确定非股权支付对应的资产转让所得或损失:

非股权支付对应的资产转让所得或损失=(被转让资产的公允价值-被转让资产的计税基础)×(非股权支付金额/被转让资产的公允价值)=[(800+300)-(500+300)]×[(800+300)/11100)=30(万元)。

再确定所有取得资产的计税基础:

取得资产(生产线、办公楼及存货)的计税基础应该为被转让资产计税基础9000(4500+3500+1000)+转让产生的应纳税所得额30=9030(万元)。

然后以公允价值为标准进行分摊,可得出生产线、办公楼及存货各自的计税基础:

生产线的计税基础=9030×4500/(4500+6000+500)×100%=3694(万元),

办公楼的计税基础=9030×6000/(4500+6000+500)×100%=4925(万元),

存货的计税基础=9030-3694-4925=411(万元)。

5 企业重组业务所得税处理步骤简要归纳

通过对上述概念的剖析以及案例分析,对企业重组业务进行税务处理的脉络也逐渐清晰,企业重组业务虽然十分复杂,但笔者认为只要掌握企业重组业务税务处理的步骤,在实务中就比较容易进行操作。如下将企业重组业务所得税处理归纳为以下几个步骤:①首先确定重组交易的类型;②重组双方分别确定自身参与重组资产、债务的账面价值、公允价值和原有计税基础(注意将交易资产中股权支付方式进行单独列示);③参照规定中各重组业务适用特殊税务处理的条件,确定参与重组资产以公允价值为计税基础还是以被转让资产的原有计税基础为计税基础;④计算非股权支付对应的资产转让所得或损失;⑤分别确定本企业取得资产的计税基础。

上述步骤其实是将重组业务中参与交易的资产(负债)分为股权支付和非股权支付两部分,并分别找出其计税基础。如果重组交易满足规定条件,股权支付部分适用特殊性税务处理方式,非股权支付部分适用一般性税务处理方式;不符合条件的,无论是否股权支付,一律采用一般性税务处理方式。上述步骤可以总结为三个要点:“计税基础是关键,是否特殊处理看条件,股权支付两条线”。