会计报表与投资分析

2019-03-18李沛臻许怀喜潍坊市工业发展促进中心

文/李沛臻 许怀喜,潍坊市工业发展促进中心

早在十七大报告中就提出“创造条件让更多群众拥有财产性收入”,而股票投资收入,无疑是财产性收入中最广泛的一种。那中国A股市场的真实情况如何?“十人九亏”有些夸张,但股市中有句话:“一赚两平七赔”,从这个概率论上来讲,有30%左右的人能够保证不赔钱,有10%的人赚钱,还是比较符合实际的。散户如何提高赚钱比例呢?笔者认为,学会会计报表分析是不可或缺的一课。《中华人民共和国证券法》明确规定了信息披露制度,披露的信息中,会计报表是投资决策最直接的依据,只有学会了分析报表,才能够做到了解企业过去,衡量企业现况,预测企业发展趋势。这就是我们常说的“三张表”的问题。

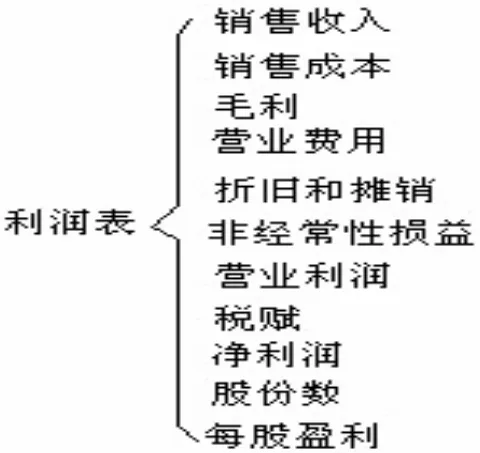

1 要看懂利润表

在财务分析中,利润表的分析是一个非常重要的部分。对于利润表分析的不够,就会找不到公司盈亏的具体情况。要通过利润构成的结构分析,分析企业持续产生盈利的能力,利润形成的合理性。

利润表,首先要关注的不是净利润,净利润中包含了营业外收支净额和投资净收益,而营业外收支净额和投资净收益在年度之间变化较大且无规律。毛利率则更具备研究价值,具体使用比较法,分横比、纵比两种。横比就是同行业比较,毛利率高者更具有投资价值。纵比就是同历史数据比,找出企业的发展趋势。毛利率越来越高的优先考虑。如果非经常损益过大的话,再高的的利润也不能说明企业的品质,反之如果非经常损益负值过大的话,倒可以研究是不是存在企业掩盖利润的问题。比如*ST神火,在2016年底突然宣布计提巨额减值准备金,在准备摘掉ST帽的当时,着实让人费解,而之后的走势不得不说“事出有妖”,业绩预告后,股票从7.77元一路下滑至5.90元,随后成为一匹黑马(K线图可查)。

2 要分析现金流量表

金融在近代经济中的作用日益突出, 资产内在的价值是其未来现金流量的现值。为了满足投资人对于信息的需要,特别是对于现金流量信息的需求,美国在1987年率先规定了编制现金流量表,从此之后其他国家开始进行效仿。通过对现金流量表的分析,可以对公司获取先进以及现金等价物的能力进行评价,进而对公司未来的现金流量进行预测;还可以将现金流量和利润进行对比,进而对利润的质量进行准确判断;同时还能够通过通过现金流量表对企业的资本结构有更好的了解,进而对其融资能力有更准确的预测,揭示企业的现金支付能力。

现金流量的结构分析可以分为现金收入结构、支出结构和结余结构分析三个方面。

2.1 收入分析。分析企业各项业务活动的现金收入、如经营活动的现金收入、投资活动现金收入、筹资活动现金收入等在全部现金收入中的比重以及各项业务活动现金收入中具体项目的构成情况,明确现金究竟来自何方,要增加现金收入主要依靠什么。在正常情况下,企业的收入越高,所产生的经营活动现金流量也应该越多。但是,在实际状况中,有的企业销售的商品,形成的是大量的应收账款而非现金流入。或者净收益增加,也可能并非是正常经营活动形成的收益,而是固定资产处置、收到捐赠等偶发因素形成。如果得出净收益不是正常经营所形成,建议放弃投资。

2.2 支出分析。它具体反映企业的现金用在哪些方面,要结合收入情况,与往年比较分析,判断其增长或下降的合理性。

2.3 净额分析。投资活动现金流量净额是负数,可以分析企业是否为了扩大市场份额、不断发掘投资项目等原因,需要大量追加投资。2017年利尔化学股份有限公司经营活动现金流量净额3.63亿元,投资活动现金流量净额是-6.27亿元,在2018年大环境不佳的情况下,投资者收益可观(K线图可查)。

3 要研究资产负债表

负债表反映的是公司在特定时点的财务状况,是公司的经营管理活动结果的集中体现。分析公司的资产负债表,可以揭示出公司经营管理总体水平的高低。通过定量分析和定性分析,探求各种因素对资产负债的影响,获得必要的信息。

3.1 变现能力分析。主要采用应收帐款周转率、存货周转率等相对比率和相对指标来进行分析。重点研究应收帐款,防止企业虚报收入风险。分析存货构成、规模、计价等,找出企业投资价值。20 06年,东方金钰有大量翡翠玉石存货,且以原始价格计帐,而当时黄金玉石价格已经翻了几倍情况下,按价格围绕价值波动的理论,该公司的投资价值显而易见(K线图可查)。

3.2 资产的配置分析。通过与行业平均水平,或与可比企业的资产结构比较,评价其合理性。分析固定资产和流动资产的比例关系,可以区别企业发展类型(适中型、保守型、激进型)。关注激进型发展企业的债务风险及产品经营状况,挖掘有投资价值的公司。

3.3 股东权益结构分析。股东权益是一个很重要的财务指标,它反映的是自有资本。结合企业往年的利润分配政策,可以发现分配能力高的公司,寻找投资机会。

3.4 减值准备金分析。比较企业前后会计期间固定资产减值准备、坏账准备提取方法、提取比例是否改变,依据是否充分,对生产经营发生何种影响。

股市投资,投机随时与风险相伴,控制风险是生存的第一要务。看懂“三张表”,是对一个稳健性投资者的基本要求,尤其在消息满天飞的时期,根据“三张表”去求证,必定有所裨益。