人民币汇率变动对沈阳市出口贸易的影响

2019-02-20沈阳大学郭珂王淑梅

沈阳大学 郭珂 王淑梅

东北地区是我国重要的老工业基地,但1978年改革开放以来,东北地区的发展速度远落后于东部沿海地区。鉴于此,国家在2003年提出了东北地区等老工业基地振兴战略,并在2016年成立辽宁自由贸易区,由分布在沈阳、大连和营口三个城市中的规划区域组成。得益于国家政策的扶持,辽宁省的经济保持稳健发展,尤其是在对外进出口上,作为省会城市沈阳市的出口贸易规模一直处于上涨趋势[1]。在2018年2月发行的美国对外贸易政策的年度报告中,美国将2000年以来美国GDP增速放缓、贸易逆差加大等问题归咎于中国及全球贸易体系,中美之间的贸易战形势愈演愈烈[2]。而沈阳市的出口地区集中且单一,主要是面向美国、日韩等经济比较发达的市场,贸易战的打响必然会对沈阳市的出口贸易产生一定影响。

重视其出口贸易问题,并提出相应解决对策,不仅有利于沈阳市经济更好发展,也有助于供给侧改革与东北老工业基地的转型。基于以上背景,有必要分析检验人民币汇率水平变化对沈阳市出口贸易的影响情况,以便在复杂的国际形势下,保持出口贸易对沈阳市经济的推动作用。

1 文献综述

在西方对外贸易与汇率关系的研究中,比较著名的有马歇尔-勒纳条件和J曲线效应。Lerner等研究出了以数学方式表达出来的马歇尔-勒纳条件,主要内容是如果一国进出口的需求弹性之和大于1,该国处于贸易逆差中,会引起本国货币贬值,而这种贬值会改善贸易逆差[3]。但在现实的经济活动中,当汇率发生变化时,进出口情况对这种变化的反应过程可能会持续数月甚至一两年,也就是说汇率的变动对贸易状况的影响具有“时滞性”,于是J曲线效应应运而生[4]。

目前,国内外有关汇率变动对进出口贸易影响的研究成果丰硕。但是不同的研究者在研究时选择不同的理论基础、研究数据、模型分析方法,得出的结论不尽相同。具体来看,主要是以贸易额(量)、贸易结构、贸易价格为对象来分析汇率变动对我国进出口贸易的影响。Rose(1991)对英、美、德、日、加等国1974—1986年的进出口数据进行研究,结果表明这些国家的进出口与汇率之间并不存在长期的协整关系,这也说明了马歇尔—勒纳条件是不成立的。卢向前、戴国强(2005)运用协整VAR分析方法检验了人民币汇率对我国进出口贸易的影响,最后得出汇率变动会极大的影响我国进出口的结论,满足马歇尔—勒纳条件,而且这种影响存在一定的滞后性,即存在J曲线效应[5]。而马洪涛(2010)研究了我国10个省份的农产品进出口数据,最后认为马歇尔—勒纳条件对于我国农产品进出口情况并不适用,农产品贸易受人民币汇率变化的影响不大[6]。

但在这之前,冯冲(2007)将农产品进行分类研究,认为活动物、动物油脂、植物纤维等的进出口情况是满足马歇尔—勒纳条件的,即这些类农产品的进出口量会受到汇率变动的影响[7]。

马君潞等(2010)基于SITC标准产业数据、运用协整与误差修正模型、以我国的出口贸易结构为对象进行研究,认为无论从长期还是短期来看,人民币汇率变化对我国出口额都有显著的影响,而且人民币汇率波动对出口分类商品的影响存在较大差异,按影响程度的大小依次为劳动型产品、资本和技术型产品、食品和资源型商品[8]。

同样的,田涛等(2014)通过DCC模型研究得出,人民币汇率变动对我国出口贸易的影响并不大,但是其对分类产品的影响存在明显差异,人民币汇率对我国资源类与食料类产品出口的影响比较小而对劳动密集型和资本与技术密集型产品出口的影响比较大[9]。

以上二者关于人民币汇率对商品结构的影响结论是一致的,但是对于出口额的影响程度却大相径庭。邓小华、李占风(2014)以我国贸易结构为研究对象,实证分析的结果是进出口商品结构的变动均是我国实际汇率变动的格兰杰原因,进口贸易结构升级会促使人民币升值,而人民币升值不利于出口贸易结构的改善[10]。杜运苏(2010)研究了人民币汇率变动的进口价格传递效应,认为一般贸易和进料加工的进口价格在短期和长期均存在不完全传递性,而来料加工装配的进口价格对汇率变动的反应与传递理论不一致,人民币汇率升值对以该种贸易方式进口产品的影响并不明显[11]。

黄满盈、高志存(2012)实证研究了人民币汇率水平变化和波动幅度对中美出口价格的传递效应,认为汇改后不论是对出口商品总体还是分类商品来说,人民币对美元汇率的变动对出口价格的影响基本没有变化[12]。高伟刚、盛斌(2016)通过研究人民币汇率变化对中国对外价格的影响得出结论,我国出口和进口价格的汇率传递弹性都呈现出先增后减的态势,而且都与人民币汇率变动有紧密的联系[13],这与前两者的研究结论刚好相反。关于汇率波动是否会对进出口贸易产生显著影响,各类文献的结论并不一致,说明研究结果不仅会受到研究年份和研究方法的影响,更与研究地域和研究对象有很大关系。

从现有的研究内容来看,大多数学者都把汇率变动如何影响一国的贸易作为研究对象,并取得了一定的成果。但就一国而言,分区域、分省份进行研究的文献相对较少。由于每个省份的对外开放程度不同,进出口贸易对人民币汇率变动的反应程度也不同,很难把以国家对外贸易作为研究对象的结论应用于各地区。

为了验证人民币汇率对沈阳市出口贸易的动态传递效应,笔者运用VAR模型和脉冲响应函数进行实证检验。现阶段关于人民币汇率对我国进出口贸易的影响研究大多采用年度数据,样本数较小,故在前人研究的基础上,笔者选取2007年1月—2018年6月共计138个月的月度出口额为研究对象。本文选取的是沈阳市的出口数据,将样本分成三个阶段进行脉冲响应分析,研究了人民币汇率变动对沈阳市出口贸易的影响情况。

2 模型构建与数据处理

2.1 模型构建

线性或固定系数模型只是描述因变量对自变量变化的反应,模型构建之前首先把变量划分成了内生变量和外生变量,这种主观划分容易造成系统性偏误。而向量自回归模型(Vector Auto-regression Model,VAR)考虑了模型中各个变量之间的相互作用,不用事先主观的区分变量的内生性和外生性,这就避免了由分析者主观判断导致的偏差。VAR模型最早由Sims(1980)提出,VAR模型的系数不是固定不变的,而是会受到变量冲击大小以及传播机制的影响,可以准确地捕捉模型滞后结构的时变性和非线性特征,动态的描述各个变量之间的关系,使分析结果更具实际意义[14]。因此,经常用来为多个互相有关联的时间序列系统建立模型。

含有k个变量,滞后期为p期的VAR模型(记为VAR(P))形式如下:

其中,Yt为k维时间系列向量组成的同方差平稳的线性随机过程;C为k×1维常数向量;A1,……Ap为k×k阶系数矩阵;Yt-p是Yt向量的p阶滞后变量;μt为k×1阶随机扰动项,符合零均值、同方差、无自相关、不与解释变量相关的假定。

对VAR模型来说,想要解释单个参数估计值的经济意义是很难的,因此通常是通过观察系统的脉冲响应函数和方差分解来具体分析该模型的结果[15]。系统的脉冲响应函数( Impulse Response Function, IRF)可以帮助我们更好地推断VAR的内涵,衡量随机干扰项对内生变量当前值和未来值的影响轨迹[16]。基于此,本文便采用VAR和IRF对人民币汇率和辽宁省出口贸易的关系进行检验。

2.2 数据来源及说明

2005年实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度以来,人民币不再单一的盯住美元,其他国家货币对美元汇率的变动也比较频繁,间接的使人民币对这些国家的汇率发生变动。本文选取了人民币名义汇率为解释变量,采用间接标价法,即人民币的外汇价格,汇率上升(下降)表示升值(贬值);选取我国沈阳市的一般出口额作为被解释变量。

为了全面具体的分析2007年以后的人民币汇率变动和辽宁省出口贸易的关系,本文选取各个变量2007年1月—2018年6月共计138个月的月度数据作为研究样本。其中人民币兑美元的汇率(记作rate)选自国家外汇管理局和国际货币基金组织,沈阳市的出口贸易额(记作export)源自沈阳统计信息网。

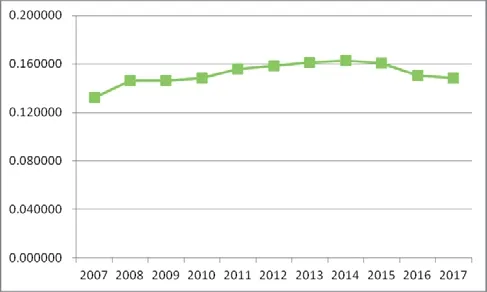

图1 2007—2017年沈阳市出口贸易额(单位:亿美元)

图2 2007—2017年人民币汇率水平

从图1和图2可以看出,2008年以前,沈阳市的出口贸易额是增长趋势,而2008—2010年,出口额下降较多,而此时的人民币汇率保持相对平稳,没有大幅度波动。2008年,美国的次贷危机恶化成全球性的金融危机,全世界的对外贸易量都在减少,美国作为沈阳市主要贸易伙伴国之一,外需减少必然会导致沈阳市出口衰退;由于中国政府的风险规避态度和政策的持续性,人民币对美元汇率波幅逐步收窄恢复到“实际”单一货币的汇率制度,最终使得汇率稳定在一定水平[17]。2010—2014年,沈阳市的出口贸易额从40.5亿美元增加到71.5亿美元,增长十分迅速,此时的人民币汇率有缓慢的上升,原因在于发达国家受到金融危机的影响较严重,经济衰退明显、进出口下降的幅度大,我国在这期间经历了巨额的贸易顺差,外国对人民币的需求增加,从而造成人民币升值[18]。2014年以来,随着美国经济形势逐渐转好,我国进入降息周期,资本与金融账户出现逆差,加剧了人民币贬值,沈阳市出口额在2014年1月—2016年7月里有17个月都处于负增长,说明外贸下行压力较大。但2016年8月辽宁自贸区成立以来,沈阳市作为规划区域之一,极大的促进了其经济发展,对外贸易更是大幅增长。综上所述,一个地区出口贸易的多少与人民币汇率的变动有着密不可分的关系。

表1 ADF检验

表2 VAR模型滞后阶数判断

表3 Granger因果关系检验

3 实证分析

本文建立VAR模型对沈阳市出口额与人民币汇率之间的关系进行实证检验。首先要用单位根检验判断数据的平稳性,以免经济变量存在不平稳导致“伪回归”问题;其次要确定模型的滞后阶数,并检验AR根稳定性;最后在构建模型的基础上依次进行Granger因果关系检验、脉冲响应函数分析和方差分解。

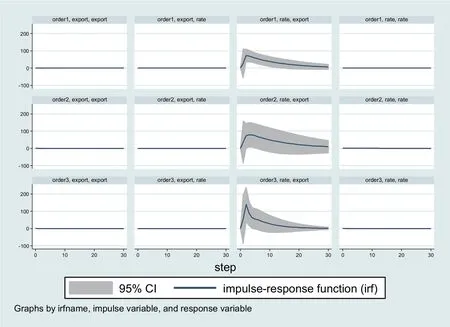

图3 沈阳市出口额对人民币汇率的脉冲效应

3.1 单位根检验

VAR模型主要用来处理平稳性数据,序列平稳性的检验方法普遍采用ADF单位根检验方法。单位根是指单位根过程,若序列中存在单位根过程就失去了平稳性,后续分析中可能存在“伪回归”问题,导致荒谬的结论。所以进行模型估计前,首先要对各变量进行平稳性检验,若存在非平稳的时间序列,需要经过差分再建立VAR模型。本文通过ADF检验方法对各序列进行平稳性检验。

由表1可以看出,P值等于1%、5%、10%的时候,区间值分别为-3.501、-2.888、-2.578,ADF的统计量-1.811都是大于这些区间值的,即不存在单位根,通过了平稳性检验。也就是说人民币汇率和沈阳市出口额均为平稳序列,排除了“伪回归”的可能性,可以建立VAR模型。

3.2 VAR模型滞后阶数判断

构建VAR模型之前,需要确定模型滞后阶数,以此保证实证检验客观。一般采用VAR模型最优滞后期数的方法来选择模型的滞后期,如果检验结果不统一,一般选取次数最多的。本文选用多种方法,得到一阶滞后模型如表2所示。

本文分别采用LR、FPE、AIC、HQIC和SBIC最小值准则,不同的信息准则选择的最优滞后阶数一致,滞后期均为1期。

通过进一步检验发现,VAR(1)所有的特征值都在单位圆内,VAR(1)是稳定的。

3.3 Granger因果关系检验

Granger因果关系检验是基于VAR模型来定义的。单位根检验中已经剔除了原始水平系列存在非平稳过程,所以Granger因果关系检验不会出现“伪回归”问题。因果关系检验的基本思想是:对于变量X、Y,如果X变化会导致Y发生变化,X的变化应该发生在Y变化之前。Granger检验主要是为了确定一个变量的滞后性是否含在另一个变量的方程中。

从表3结果来看,在出口额作为被解释变量,汇率作为解释变量的方程中,P值小于0.05,则拒绝原假设即“人民币汇率不是出口额变动的原因”,认为人民币汇率是出口额的Granger原因。而在检验“出口额不是人民币汇率变动的原因”这一假设时,P值大于0.05,无法拒绝原假设,所以认为出口额不是人民币汇率的Granger原因。

3.4 脉冲响应分析

在线性动态模型中,只分析了外生变量变化对内生变量的影响,没有涉及到内生变量对自身以及其他所有内生变量变化的反应情况,而脉冲响应函数描述的就是内生变量对自己或其他变量变化的反应,即考察单个变量变化所带来的扰动项是如何波及其他变量的[19]。根据2007—2018年人民币汇率变动和沈阳市出口情况,本文以2008年和2014年作为节点,将脉冲响应分析分为三个阶段来进行,考虑了时间因素的影响。

从脉冲响应所得图3中可以看出,首先从沈阳市出口额对人民币汇率的脉冲响应方向来看,不管是在哪个节点,沈阳市出口额都受到人民币汇率的正向影响,这种影响在第二期时最大,第二期之后的冲击作用逐渐减弱以至于趋近于零,也就是说虽然人民币升值会导致沈阳市出口额增加,但这种正向冲击作用并不持久。其次,从不同时期人民币汇率对沈阳市出口额的传递效应上看,人民币汇率对沈阳市出口额的影响随着时间推移而变化,时变性明显,这说明在不同的时间段,人民币汇率对沈阳市出口额的影响也是存在差异的,即沈阳市出口贸易受人民币汇率变动的影响在不同时期的表现程度不同。

具体来看,第一阶段即2008年之前,汇率变动对沈阳市出口额的冲击作用较小,变化也比较平缓,此阶段我国实行了有管理的浮动汇率制度,人民币汇率机制更富弹性,汇率水平稳定;第二阶段即2008—2014年,冲击作用明显比第一阶段的显著,但变化趋势同第一阶段相似,此阶段发生了次贷危机、欧债危机等,国际形势变化无端,人民币汇率的影响也比较明显;到了第三阶段即2014年以后,第二期以前的正向冲击作用显然大于前两阶段,变化趋势更为陡峭,2014年以来,我国的汇率市场化改革速度加快,双向波动成为常态,市场对人民币价格的影响力逐渐上升。

3.5 预测误差方差分解

在实际研究过程中,如果Xit冲击对序列{Yt}当期来看是没有影响的,而滞后一期对{Yt}有影响,就可以采用预测误差方差分解模型,预测误差方差分解可以告诉我们序列中变量移动来源自身和其他变量变动的比例[19]。

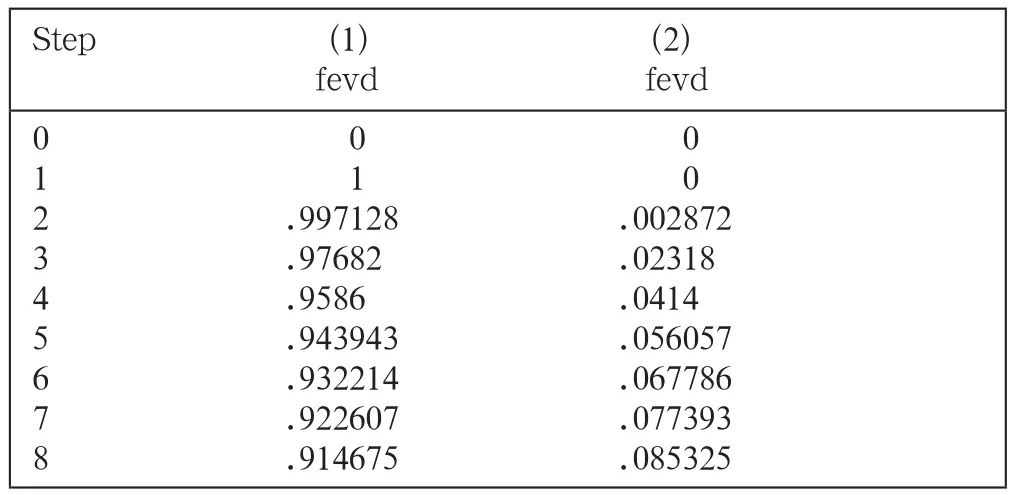

表4 预测误差方差分解

从表4的结果来看,出口额的变化原因主要是来自自身,人民币汇率对其影响并不大。在1期后,有99.71%的影响来自于自身,只有0.29% 来自人民币汇率波动;在8期以后,出口额的变化有91.47%来自于自身,有8.53%来自于人民币汇率变动。随着时间的延长,人民币汇率对沈阳市出口额的影响也是逐渐增强的,这与脉冲响应的结果一致。人民币汇率变动是促进沈阳市出口的因素之一,但这种作用是有限的,出口额主要受人民币汇率以外的因素影响较大。

4 结语

为探究人民币汇率变动对 沈阳市出口额的影响作用,本文采用了2007年1月—2018年6月的月度数据,运用VAR模型和脉冲响应函数进行了实证分析。主要研究结论如下:通过平稳性检验表明,人民币汇率和出口额均为平稳序列;在Granger因果关系检验过程中发现了“人民币汇率是出口额的Granger原因”这种单向关系。人民币汇率升值对沈阳市出口额的增加有一定的正向冲击作用,但是这种正效应并不强烈,虽然随着时滞期的延长,正向冲击逐渐明显,但出口额受到汇率的影响依然很小。综上所述,人民币汇率并不是影响沈阳市出口额波动的主要因素。

由此可见,人民币汇率变动对沈阳市对外贸易的调整效果甚微,改变经济发展模式才是根本。我们应该意识到影响进出口的因素是多样的、综合的,汇率的变动只是其中的一个因素,不能抛开其他因素而孤立地、片面地讨论汇率变动对进出口的影响。