试论营改增对金融业的影响及对策分析

2018-12-13沈俊彪林舒仪

沈俊彪,林舒仪

(天津国安盟固利新材料科技股份有限公司,天津 301800)

1 引言

1.1 营改增改革背景

营改增即营业税改增值税,营业税的征收是在营业收入的基础上征收,虽然其征收方式简易,管理方便,却存在重复征税的弊端,为改善这一弊端,减轻纳税人的负担,2012年1月1日,国务院总局下发通知进行营业税改增值税试点方案,即将商品流通环节在营业收入基础上征收一定税率改为在商品每次流通的增值额的基础上纳税,将上海交通运输业和部分现代产业纳入试点范围;2014年开始交通运输业全面实施营改增。

1.2 营改增在金融业推行的特殊性和意义

金融行业业务繁多,但可抵扣项较少,金额也较小,且要取得增值税专用发票作为抵扣依据,没有完整的抵扣链条,更需要大量专业的人才进行管理和更新增值税开票系统。同时,金融业在购进设备和软件方面虽然可以进行进项税额的抵扣,但是无需购进大量固定资产,相较于其他行业而言没有政策上的优势。

金融业初期为迎合营改增可能需要加大成本投入,但系统一旦完善,能够有效加强企业对税收的管理,打通增值税抵扣链,促进分工与企业的升级与转型,也为国家的创新创业发展条件,提升国际竞争力[1]。

2 营改增对金融业的影响

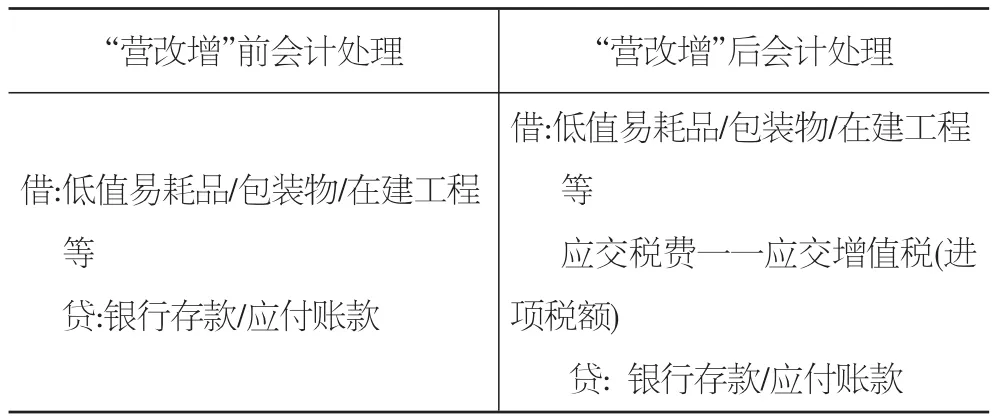

2.1 对会计核算的影响

原先,营业税是价内税,会计分录较简便,只需计入“营业税金及附加”和“应缴税费——应交营业税”两个科目即可;而营改增后,原有二级科目“应交营业税”变为“应交增值税”“未交增值税”两个科目,根据具体需求,有的还应设置“增值税留抵税额”“待抵扣进项税额”等科目,另外还需新设“进项税额”“销项税额”“进项税额转出”“减免税款”等三级科目来进行具体分类。

金融企业属于一般纳税人,正常情况下,金融企业购进货物或取得收入时的会计核算与营业税时有很大差别,如表1和表2所示。

从以上分析可以看出营改增后会计核算的改变,税金的计提不再是总营业额中抽取,而是分散到每一笔产生增值的经济业务之中。

表1 金融企业营改增前后购进货物会计处理对比表

表2 金融企业营改增前后取得收入会计处理对比表

2.2 对税负水平的影响

首先,单从税率角度分析,此次税改中,金融行业小规模纳税人的税率下调至3%,而一般纳税人的税率为6%。小规模纳税人税率下调幅度达40%,是对小规模企业的一种鼓舞;而对一般纳税人,虽然税率上浮了一个点,但只是对商品或服务的增值部分缴税,并不是以营业收入总额作为计税依据,浮动相对较小。其次,金融行业是服务业,并不像生产企业需要经常购进原材料,可以抵扣大量的进项税额,大额固定资产的购买一般企业初期就已购进,后期需求较少,且营改增之前的进项无法抵扣。此外,在缴纳企业所得税时营业税可以税前扣除而增值税不可。

综上来看,虽然营改增的初衷是为了降低企业的负税,但由于金融行业自身的特殊性以及初期的不适应性,部分金融企业在营改增之后负税面临着升高的风险[2]。

2.3 对金融企业利润的影响

税改前后,金融行业税率由5%改为6%,除了税种的变化,税率也上浮了一个百分点。营改增不单单引起企业的负税变化,也影响着收入、成本和费用,从而导致金融企业利润的变化。下面我们以K金融租赁公司为例,深入地探讨营改增之后对于企业收入负税以及最终利润的影响。

案例背景:K公司是一家国有金融租赁公司,201X年X月,K公司发生营业收入100万元,费用合计30万元。在金融业营改增已经结束的情况下,营业税以3%实行简易征收。下面我们通过计算分析来具体了解营改增前后税种和税率的变化对于K公司利润到底是有利的还是不利的。

营改增前:K公司应交营业税为5万元(100×5%),并根据营业税计提城建税和教育费附加,用以企业所得税的税前扣除。按照规定,应交城建税及教育费附加为0.5万元[5×(7%+3%)]。则该月应缴纳的企业所得税为(100-30-5-0.5)×25%=16.125万元,得出完税利润100-30-5-0.5-16.125=48.375万元。

营改增后:金融业增值税适用税率为6%,营业税被增值税取代,城建税及教育税附加变为以增值税为基础计提。K金融租赁公司本月应交增值税:100/(1+3%)×3%=2.913万元,营业收入=100-2.913=97.087。城建税及教育税附加为0.2913万元。增值税不能进行税前扣除,故该月份应缴纳的企业所得税为(97.087-30-0.2913)×25%=16.699。得出该金融租赁公司完税利润97.087-30-0.2913-16.699=50.0967万元。

制作如下表格来对比前后税费利润的变化:

表3 K金融租赁公司营改增前后税费和利润对比表 单位:万元

从上表可以清晰地看出,营改增后,虽然税率上升,营业收入相对减少,负税增加,但最后的税后利润确是增加的,增加了3.56%[(50.0967-48.375)/48.375]。由此可见,去除表象,营改增实际对金融企业的发展和盈利是有利的。

2.4 对客户信息管理的影响

营改增之后,不仅会计核算变得复杂,人员操作,客户信息的管理也增加了很多不可疏忽的地方。增值税抵扣的关键是增值税专用发票,要确保发票信息的准确,不可有污损或错误,否则要退回重新开具。要关联已开发票的信息,防止虚开发票、发票买卖的违法行为发生,否则银行将承担很大的风险。

为防止偷税漏税的行为,营改增之后,发票的管理变得更加谨慎和复杂,使用了防伪税控系统,为迎合政策的需要,金融企业也需要加派人员、购进新的设备和税控系统等进行管理,规范人员操作。

3 营改增后对金融业采取的对策

3.1 调整会计处理,改善业务流程

营业税的会计科目与新行增值税会计科目也有很大差别,金融业要调整会计处理方式,来适应新税制的要求。同时,税务的管理要安装专门的税控机,可以开发票的部门要配备专门的金税盘和税控系统,以保证发票的规范化适应新的政策环境必然遇到很多问题,对于发现的问题,不管问题大小,要及时想办法解决处理,防止影响其他部门或环节的正常运行。

3.2 完善企业管理活动

企业应尽早购进相关的设备、招募人才进行培训。管理要求的改变需要企业对原有的内部管理制度和流程做出相应的调整,尤其增值税相关的步骤。提高对增值税可抵扣项目的敏感度。对发票的管理应该建立完整完善的链条,能够及时、规范、正确地进行管理。国家为了防止偷税漏税行为的发生,对发票的验证也更加严格,所以企业也需要有效地进行自查,防止发票发生错误,如此才能尽早熟悉新税制准则,并化为己用,避免负税的增加,提高企业的竞争力[3]。

3.3 迎合国家政策的需要

金融业税改初始阶段,政府出台了一系列过渡期政策来缓解企业对税改的不适应性,企业应该充分了解国家颁布的相关的政策,为自身量身制定计划进行管理。实时关注政策的变化,关于增值税抵扣这一块更应该多了解,增值税专用发票与收入无异,因为不了解政策而错失的抵扣机会一样是损失,如此才能快速适应营改增的需要,尽早达到国家减轻负税的期望。

3.4 加强风险意识和防范

我国加入世贸组织以来,第三产业不断发展,但是由于起步较晚,与其他行业对比还是相对落后的。“营改增”对于处于瓶颈期的第三产业有着重要的推动作用,能够加速金融业的产业升级和结构优化。税务的复杂化也带来了一系列的财务风险,为防范这些风险,企业应该:

①将营业收入分门别类地核算,如若申报时收入划分混乱,税务机关将从高征税;②按规定及时取得和使用发票,虚开发票将受到处罚,未及时进行抵扣将失去抵扣的机会,造成损失;③重视增值税抵扣的操作流程;防止某些错误被税务机关判定违规导致处罚;④健全财务核算制度,如果没有准确地进行会计核算计量,也不能进行增值税额的抵扣,也将造成损失;⑤明确营改增税收优惠政策的内容,多关注国家的政策条款更新,摒弃营业税时的习惯,掌握最新的动态,确保享受到国家的减免条款和税收优惠政策[4]。

4 结语

综上所述,营业税改征增值税这个艰巨的任务必须要完成,它是我国税制改革的重要一笔,金融业作为最后一批改革中的一份子,作为崛起的第三产业的先驱部队,必须做好改革,它对我国产业结构的优化与转型有着重要意义。并且,此次改革正是为了避免重复征税,扶持服务业的发展,为第三产业的转型开辟空间。所以企业要努力调整,争取尽快度过税改的适应期,以求得更好发展。