非标准内部控制审计意见探析

2018-12-11李悦

李 悦

(西北大学,陕西 西安 710127)

针对半个世纪以前美国《财富》杂志评选出的世界五百强公司进行分析后发现,其中80%的公司已经在世界经济的急流中淘汰。究其根本原因,不外乎两个:其一是缺乏持续创新能力,其二是未能进行有效的风险管理。2001年安然事件之后,2009年始于美国的金融危机又横扫美国。人们在一次又一次的惨痛教训中,越来越清楚的认识到,这个世界处处充满了风险,风险无处不在,能否很好地防控风险决定了企业经营的成败。想要实现企业的持续发展和稳定增长,除了防范风险以外,别无他法。而内部控制是降低企业经营风险的利剑。

大到一个国家,小到一个企业,任何一个组织要想持续发展,都需要有效控制。世界各国的政府监管机构、企业、投资者逐渐意识到健全有效的内部控制的重要性。为了提高财务报表信息质量、增强投资者对资本市场的信心,美国国会于2002年颁布了《萨班斯-奥克斯利法案》。该法案明确要求管理层对财务报告内部控制的评价报告随定期报告一同对外披露,同时要求公司的内部控制必须经注册会计师进行审计。其他国家诸如日本也采取了相关措施,以法案的形式对企业财务报告内部控制审计进行了强制要求。欧盟、加拿大、英国等虽未对内部控制审计进行强制性要求,但其上市规则要求审计师对企业管理层所作的内部控制声明进行形式上的审阅,在一定程度上降低了公司内部控制丑闻的可能性。

我国为了促进企业建立、实施和评价内部控制,规范会计师事务所执行内部控制审计业务,2008年6月由财政部、审计署、银监会、证监会、保监会五部委联合发布了《企业内部控制基本规范》,2010年6月,五部委又相继发布了《企业内部控制应用指引》、《企业内部控制评价指引》、《企业内部控制审计指引》,这一系列文件共同构建了中国企业内部控制规范体系。要求实施企业内部控制规范体系的企业,必须对本企业内部控制的有效性进行自我评价,披露年度自我评价报告,同时聘请会计师事务所对其财务报告内部控制的有效性进行审计,出具审计报告。这一规定自2011年1月1日起首先在境内外同时上市的公司施行,并逐步扩大到在沪深主板上市的公司施行;在此基础上,择机在中小板和创业板的上市公司施行。在上述制度背景下,近几年来内部控制审计报告的非标准审计意见数量增多,为研究影响上市公司内部控制审计报告非标准意见的重要因素提供了良好的契机。

本文通过对沪深两市上市公司2007年-2016十年间内部控制审计报告中非标准审计意见的相关数据进行手工收集整理,对非标准内部控制审计意见现状进行梳理,试图探索被出具非标准内部控制审计意见的公司特征,为审计实务者和利益相关者提供必要的参考。

一、非标准内部控制审计意见时间分布

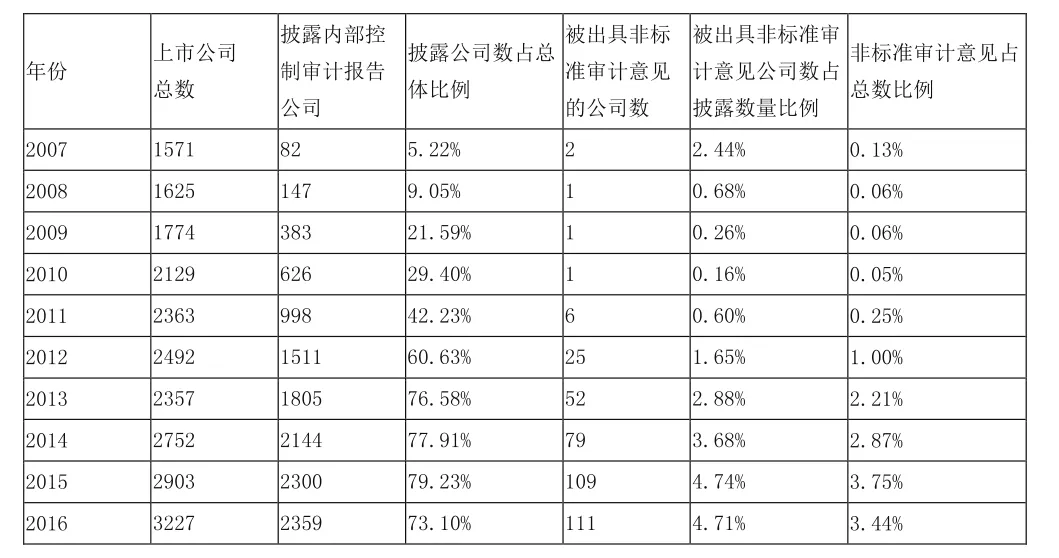

2007年至2016年十年间,共有387份内部控制审计报告被出具非标准审计意见,从数量上来看呈整体上升趋势,其中自2012年以后增幅比较明显,考虑到可能受自愿披露和强制披露的影响,笔者对自2007年起各年度内部控制审计报告进行了梳理统计,得到下表:

非标准内部控制审计意见分布情况统计

由表中数据可以看出,自2012年开始,每年被出具非标准审计意见的数量呈大幅上升趋势,主要原因在《企业内部控制基本规范》的颁布要求沪深两市的上市公司自2012年1月份起,需要聘请会计师事务所对财务报告内部控制的有效性进行审计并出具审计报告,这一规定的实施要求上市公司强制披露内部控制审计报告,使得自2012年起内部审计报告的总体披露数量有了巨大提升,每年披露内部审计意见公司数量占上市公司整体数量达到60%以上,披露内部控制审计报告的总数增加,使得被出具非标准审计意见报告的数量比之前自愿披露阶段有了大幅增长。可以看出强制披露内部审计报告的实施,对内部控制非标准审计意见的增加有正向的影响。

二、非标准内部控制审计意见地区分布

非标准内部控制审计意见数量分布

截至2017年8月,根据wind数据统计,国内共有3328家上市公司,其中拥有上市公司最多的省份按照排名,前十名依次是广东省、浙江省、江苏省、上海市、北京市、山东省、福建省、安徽省和湖北省。笔者通过对被出具非标准内部控制审计意见的上市公司所在地区进行统计,发现排名数量前十的省份依次是上海市、广东省、四川省、江苏省、湖北省、山东省、山西省、广西壮族自治区、河南省和浙江省。从各地区上市公司数量分布和被出具非标准内部控制审计意见数量分布对比前十名的位次来看,上海市、广东省、四川省、湖北省、山西省、广西壮族自治区和河南省被出具非标准内部控制审计意见比例偏高,这些地区被出具非标准内部控制审计意见数量排名高于该省的上市公司数量排名。

为了进一步了解哪些省份的上市公司被出具内部控制非标准审计意见较高,笔者将2016年度不同省份内控非标准审计意见的数目和上市公司进行整理,得到被被出具内部控制非标准审计意见比例较高排名前十的省份。从表中可以发现:被出具非标准内部控制审计意见比例较高的的上市公司所处的区域主要集中在西部等经济较为不发达的地区,尤其是西北五省中有青海、宁夏、新疆均排名靠前。在地区经济发展较落后的地区,可能由于企业管理制度落后、公司组织规范欠缺、经营环境不佳等问题容易导致企业内部控制的失效。

2017年出具非标准内部控制审计意见比例统计

三、非标准内部控制审计意见行业分布

笔者对387份被出具非标准内部控制审计意见的上市公司所处行业分布进行了统计,在总数中占比超过5%的行业分布有化学原料及化学制品制造业被出具38份、房地产业被出具24份、计算机、通信和其他电子设备制造业被出具24份、医药制造业被出具24份、批发业被出具20份。通过对内部控制审计报告的梳理笔者发现,由于化工制造业的生产特点,导致化工制造企业在被出具非标准审计意见的过程中除了涉及到关联交易、日常营运等方面的问题以外,还存在生产安全、产权归属、环境污染等具有行业属性的特点,这可能是导致化工制造业在非标准内控审计意见总数中占比较大的原因。

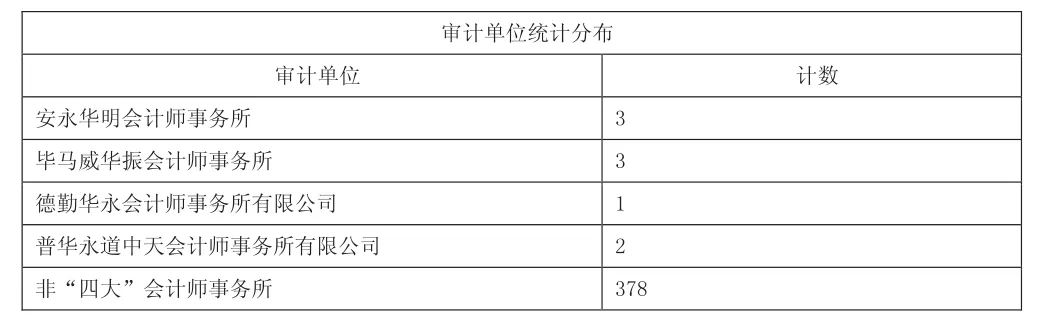

四、非标准内部控制审计意见审计单位分布

通过对出具非标准内部控制审计意见的审计单位进行分析后,在审计单位是否属于“四大”会计师事务所的分布上看,只有9份内部控制审计报告出自“四大”会计师事务所,其余的报告均是国内其他会计师事务所出具的。被“四大”出具内控非标准审计意见的上市公司分别有深圳能源、泰达股份、水井坊、科伦药业、西部矿业、上海家化、ST昆机、马钢股份、上海机电。与国内本土所相比,“四大”会计师事务所出具的非标准审计意见报告的数目远低于业务收入相当的本土所。

审计单位统计分布

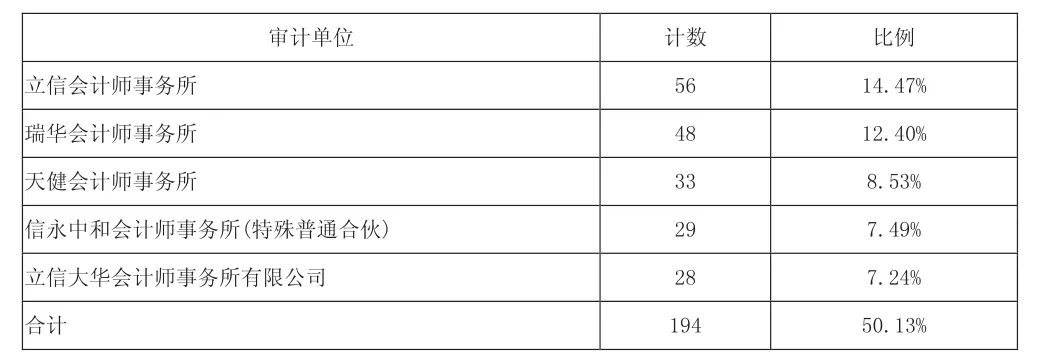

笔者通过对国内审计单位进行统计后发现一半以上的非标准内部控制审计报告出自下述5家会计师事务所,根据中注协发布的《2016年会计师事务所综合评价前百家信息》排名显示,非“四大”排名中内地所的排名依次为瑞华、立信、天健、信永中和,这些会计师事务所的业务收入也依次靠前,由此可见,事务所出具的非标准内部控制审计报告与其业务量和业务收入有一定的正向关系。

部分审计单位分布情况

通过对内部控制审计意见的时间、地域、行业和审计单位进行统计梳理后,发现内部控制审计报告强制披露制度扩大了披露范围,使得非标准内部控制审计意见有了大幅增长。地域方面,以西部为主的经济欠发达地区所在的上市公司被出具非标准内部控制审计意见的比例较高,在这些地区的上市公司在内部控制方面的建设有待进一步加强。在上市所处行业方面,化工制造业、房地产业、计算机通讯业、医药制造业和批发业被出具非标准内部控制审计意见的比例较高,这提醒利益相关者在对这类型的企业进行投资的过程中因注意了解企业的内部控制情况,审计实务人员在接受该类企业的审计业务时也应当对企业的内部控制情况加以注意。在审计单位方面,非“四大”的本土所出具非标准内部控制审计意见的比例较高,这提醒相关的审计实务人员在对被审计单位的内部控制了解过程中加以注意。