股权激励对公司绩效真的有影响吗

2018-11-26田国双齐英南

田国双 齐英南

【摘 要】 随着2016年新《上市公司股权激励管理办法》的发布,我国上市公司实施股权激励计划的外部条件日益完善,实施股权激励的上市公司数量也日益增多。继续探索我国股权激励对公司绩效提升的有效性,有利于为完善股权激励设计提供科学依据,从而推动企业的发展。文章以我国2012—2016年实施股权激励的245家沪深A股上市公司的财务数据为样本,通过设定变量,采用更加精准的面板数据模型,对其进行实证分析。实证结果表明:上市公司实行股权激励可以提高公司绩效;上市公司实施不同的股权激励模式对公司绩效产生不同的影响,并且限制性股票优于股票期权。

【关键词】 股权激励; 公司绩效; 面板数据模型

【中图分类号】 F234.3 【文献标识码】 A 【文章编号】 1004-5937(2018)17-0044-07

一、引言

为了缓解由于现代企业所有权和经营权分离产生的委托代理问题,以及留住专业管理人才,股权激励作为一种长期的激励机制便应运而生。从1950年开始,西方国家就逐渐实行股权激励,经实践证明股权激励在一定程度能充分发挥受激励人员的主观能动性,并且其预期效果良好。但是由于我国国情的特殊性, 股权激励机制引入较晚,其对公司绩效的影响并未达到预期效果,但近年来随着我国相应法律法规的修订和完善,我国的资本市场也逐渐成熟起来,这使得我国实施股权激励的上市公司也步入了一个新的发展阶段。特别是2016年新《上市公司股权激励管理办法》的发布进一步推动了上市公司股权激励机制的发展,这使得上市公司实行股权激励所产生的绩效也再次成为关注热点,因此,探究股权激励对公司绩效的影响对我国上市公司来说意义非凡。

二、文獻综述

尽管在研究股权激励与公司绩效的关系问题上,国内外学者并没有达成一致的结论,但是目前大体有下面三种观点:

(一)股权激励与公司绩效存在线性相关关系

Jensen[1]以委托人与代理人之间“共享利益,共担风险”为出发点,最早指出了管理人员持股可以提高上市公司绩效水平;Masli et al.[2]认为,投资信息技术从长期来看有利于提高企业的生产力和竞争力。经过一系列的实证研究,他们发现实施股权激励后,管理层更愿意加大对信息技术的投资力度来提高企业的长期发展能力,即股权激励有助于提升公司绩效;Bhagat S et al.[3]以实施股权激励与企业财务欺诈为切入点,提出与大多数学者相反的观点,认为股权激励对公司绩效有负面影响。近年来国内学者也不断利用所接触到的模型对股权激励制度进行更为深入的探究,如宋玉臣等[4]利用SEM模型进行研究时,指出上市公司实行股权激励无论是通过直接还是间接都能显著提高公司绩效。

(二)股权激励与公司绩效存在非线性相关关系

Fama E F et al.[5]首次提出掘壕自守假说。在对公司实施股权激励时与公司绩效有一种区间关系,认为随着管理层持股比例的增加,股权激励效应先正再负再正;Gani L et al.[6]以净资产收益率为公司绩效衡量指标研究其与股权激励比例的关系时,指出二者没有显著相关关系;Griffith et al.[7]在研究美国商业银行中CEO的持股比例与公司绩效之间关系时,选择经济增加值作为衡量公司绩效的指标,研究表明两者呈曲线函数关系,其拐点分别为12%和67%;国内蒋瑶等[8]选取了自2006年股权激励正式实施以来,沪深两市实施过股权激励的京津冀上市公司为研究样本,运用实证分析研究股权激励与公司业绩之间的相关关系,以及股东控股权对两者关联的影响研究结果表明股权激励与公司业绩之间呈现出较为复杂的非线性相关关系,且股东控股权对两者关系具有相应的影响。

(三)股权激励与公司绩效没有显著相关关系

Jensen et al.以1974—1988年为时间段,选取美国最大的250家上市公司作为研究样本,运用回归模型探究上市公司高级管理人员的各种薪酬模式对公司经营绩效的敏感性。结果显示,虽然高级管理人员的薪酬与公司经营绩效呈正向变动的关系,但“薪酬—绩效”敏感度很低,即高管薪酬与公司绩效之间没有相关关系,只有微弱的提升作用。Jensen[1]的研究是国外最具有代表性的,随后的研究大多沿用了其研究模式和方法;常树春等[9]研究生物医药行业上市公司的股权激励比例与公司绩效时,运用因子分析和主成分分析以及构建多元线性回归模型,分析得出两者之间无显著相关关系;魏文雪[10]以我国A股上市公司2013—2015年3年间的财务数据为研究样本,探究其激励机制与公司绩效的关系,结果显示两者之间不存在显著关系。

通过对国内外研究现状的分析,可以看出现有的研究成果可分为三类,与国外学者相比,国内学者对二者关系的研究还没有得出统一的结论,本文认为主要有以下三点原因,第一,因为我国的社会环境以及经济环境等背景的特殊性,使得各学者以不同的研究背景为视角,探究股权激励与公司绩效关系时得出的研究结果存在差异。此外由于宏观政策的出台有一定的时效性,也会对研究结果产生影响。第二,对公司绩效指标的选取不同。公司绩效指标不同会使研究结果存在差异。第三,样本选取的不同。在样本选取上各专家学者结合自身研究内容进行选取,如选择了某一个行业做样本。此外,大多数学者都是选取横截面数据,且数据量偏小、时间偏短都会对实验论证的结果产生影响。因此本文将进一步调整研究方法和样本数据,试图建立大样本、长时间跨度的回归模型,并充分考虑经济异常波动的影响效应,以实行股权激励的沪深A股上市公司2012—2016年的数据为研究对象,运用ROE和ROA作为公司绩效评价指标以及构建更为精准的面板数据模型探究股权激励对公司绩效的影响,试图得出更有说服力的结果。

三、研究设计

(一)研究假设

国内杨华领等[11]和韦小敏[12]在探究实行股权激励对上市公司绩效的影响时,都曾经指出对上市公司实施股权激励可以显著提高公司绩效,本文也赞同此观点,因而提出假设1。

H1:上市公司实施股权激励可以提高公司绩效,并且产生显著的正向影响。

对股权激励来说尽管呈现模式众多,但是根据2016年《上市公司股权激励管理办法》规定,我国的上市公司主要还是以实施股票期权和限制性股票为主,与此同时结合研究数据可知,目前有76%的样本公司采用限制性股票,20%的公司采用股票期权,因而本文只考虑了上述两种激励模式。国内杨春丽等[13]和张涛等[14]在研究股票期权、限制性股票等股权激励模式对上市公司绩效所产生的影响时指出,上市公司实行不同的股权激励模式对其绩效产生的影响是不同的,并且限制性股票模式优于股票期权模式。故此提出假设2和假设3。

H2:不同的股權激励模式的实施对上市公司绩效产生不同的影响。

H3:限制性股票模式对上市公司绩效产生更为显著的影响。

(二)数据来源与样本选取

由于我国股权激励大多数在上市公司中进行,因此本文从国泰安和WIND数据库中选择了自2012年公布股权激励计划,并在2012—2016年5年之内正式开始实施股权激励的沪深A股上市公司为研究对象,在剔除相应的金融类上市公司、ST公司等诸多存在不确定因素的公司之后,共收集到了245家财务数据作为研究样本进行研究。

(三)变量定义

1.因变量。本文参照国内相关学者的研究,为了实现估计结果的有效性和无偏差性,在选取公司绩效指标时,选用了净资产收益率和总资产收益率这两个指标。由于托宾Q值是用来衡量企业长期绩效的,而本文的研究区间为5年相对较短,并且托宾Q值在其使用过程中,经常会用到市场价值,但是考虑到近年来我国资本市场并不稳定,市场价值不能完全发挥其价值,因而本文在选择绩效指标时没有考虑使用托宾Q值。

2.自变量。由于股权激励的影响因素众多,如激励比例、激励模式行权条件等,为了使不同规模公司呈现出来的研究结果更加具有对比性,本文选取了股权激励比例这一最可以反映一个公司股权激励强度的内生指标作为研究模型的自变量,与此同时,股权激励模式作为影响股权激励机制的另一个重要内生因素也被选为自变量。

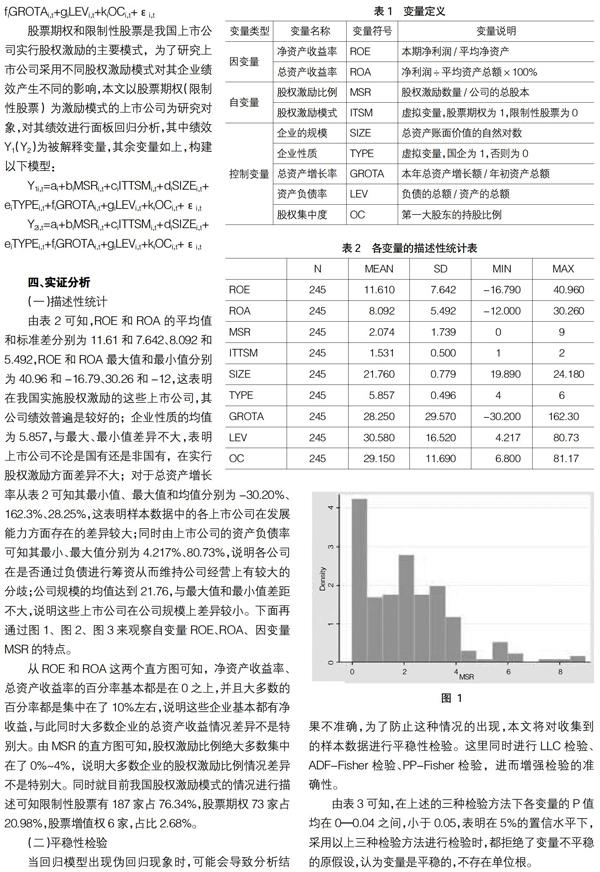

3.控制变量。由于很多因素影响着上市公司绩效,除了上文提到的变量外,还有一些其他的变量可能会对实证研究结果造成影响,所以为了提高实证结果的可靠性,将这些变量设计为控制变量。本文综合考虑我国经济环境以及公司各方面能力等诸多因素,所以还选择了公司规模、企业性质、总资产增长率、资产负债率和股权集中度这5个指标作为本文相应的控制变量。具体的变量定义如表1所示。

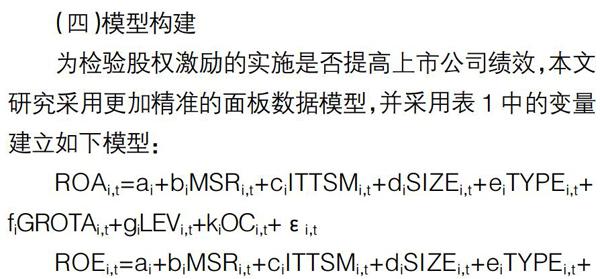

(四)模型构建

股票期权和限制性股票是我国上市公司实行股权激励的主要模式,为了研究上市公司采用不同股权激励模式对其企业绩效产生不同的影响,本文以股票期权(限制性股票)为激励模式的上市公司为研究对象,对其绩效进行面板回归分析,其中绩效Y1(Y2)为被解释变量,其余变量如上,构建以下模型:

四、实证分析

(一)描述性统计

由表2可知,ROE和ROA的平均值和标准差分别为11.61和7.642、8.092和5.492,ROE和ROA最大值和最小值分别为40.96和-16.79、30.26和-12,这表明在我国实施股权激励的这些上市公司,其公司绩效普遍是较好的;企业性质的均值为5.857,与最大、最小值差异不大,表明上市公司不论是国有还是非国有,在实行股权激励方面差异不大;对于总资产增长率从表2可知其最小值、最大值和均值分别为-30.20%、162.3%、28.25%,这表明样本数据中的各上市公司在发展能力方面存在的差异较大;同时由上市公司的资产负债率可知其最小、最大值分别为4.217%、80.73%,说明各公司在是否通过负债进行筹资从而维持公司经营上有较大的分歧;公司规模的均值达到21.76,与最大值和最小值差距不大,说明这些上市公司在公司规模上差异较小。下面再通过图1、图2、图3来观察自变量ROE、ROA、因变量MSR的特点。

从ROE和ROA这两个直方图可知,净资产收益率、总资产收益率的百分率基本都是在0之上,并且大多数的百分率都是集中在了10%左右,说明这些企业基本都有净收益,与此同时大多数企业的总资产收益情况差异不是特别大。由MSR的直方图可知,股权激励比例绝大多数集中在了0%~4%,说明大多数企业的股权激励比例情况差异不是特别大。同时就目前我国股权激励模式的情况进行描述可知限制性股票有187家占76.34%,股票期权73家占20.98%,股票增值权6家,占比2.68%。

(二)平稳性检验

当回归模型出现伪回归现象时,可能会导致分析结果不准确,为了防止这种情况的出现,本文将对收集到的样本数据进行平稳性检验。这里同时进行LLC检验、ADF-Fisher检验、PP-Fisher检验,进而增强检验的准确性。

由表3可知,在上述的三种检验方法下各变量的P值均在0—0.04之间,小于0.05,表明在5%的置信水平下,采用以上三种检验方法进行检验时,都拒绝了变量不平稳的原假设,认为变量是平稳的,不存在单位根。

(三)协整检验

为了确保上市公司的股权激励与其企业绩效之间有稳定的协整关系,本文对ROE和MSR、ROA和MSR进行Kao检验和Pedroni协整检验,结果如表4。

由表4的检验结果可知,ROE、ROA的Kao检验统计量分别为-1.928997、-2.913593,P值分别为0.0269、0.0018,都小于0.05,通过了变量协整检验。在ROE、ROA 的Pedroni协整检验中,除了Panel rho-Statistic和Group rho-Statistic的P值大于0.05外,剩下其余的统计量的P值大多为负数,这些负数均小于0.05,由于在Pedroni协整检验检验中上述大部分统计量的P值都是小于0.05的,因此可以认为变量通过了协整检验。

(四)B-P test、LR检验和Hausman检验

由于面板数据模型包括的模型较多,为了选取最优模型,将做如下检验,首先以ROE、ROA为因变量分别做OLS模型、随机效应和固定效应模型,并对模型进行对比,以选取最优的模型。

由表5可知,B-P test检验p值为1,大于0.05的置信水平,不能拒绝Var(u)=0的假设,故选OLS模型为适合的模型;LR检验的P值为1,大于0.05的置信水平,不能拒绝OLS模型与固定效应模型具有同等效果的假设,故选OLS模型为适合模型;由于以ROE为因变量做的Hausman检验,P值为0.1817,大于0.05的置信水平,认为是隨机与固定效应模型存在显著差异的;而以ROA为因变量的Hausman检验,P值为0.0001,小于0.05的置信水平,认为随机与固定效应模型存在显著差异的假设;综上所述选OLS模型为最优模型。

(五)相关性检验

为了避免由于自变量和控制变量等之间存在多重线性关系,导致回归分析结果出现错误的情况,本文对选取的自变量以及因变量进行了相应的多重共线性检验。在多重共线性问题的检验指标选取上面,本文选取容忍度和方差膨胀因子(VIF)这两个指标。如表6所示。

由表6可知,不论是以ROE还是以ROA为因变量,VIF的数值均在1—1.6之间,是小于判断标准10的,这说明模型不存在多重共线性。同时分别在对以ROE和ROA为因变量的OLS模型进行异方差检验时,其P值分别为0.0621、0.1020,都是大于了0.05的置信水平的,这表明OLS模型是不存在异方差的。

(六)回归性分析

由表7可知,R2是用来解释拟合的优度,R2分别为0.358、0.431,说明整体预测效果较好,变量可以较好地解释被解释变量,在10%的置信水平下,股权激励比例的系数为正数并且系数较大,这表明股权激励比例对净资产收益率、总资产收益率均有显著正影响。另外,股票激励模式对净资产收益率有显著正影响,对总资产收益率无显著影响;在1%的置信水平下,公司规模、总资产增长率的系数也是正数,同时系数值也较大,表明公司规模、总资产增长率对净资产收益率、总资产收益率均有显著正影响,资产负债率为负数,分别为-0.121和-0.170,表明其对净资产收益率、总资产收益率有显著的负向影响;当置信水平为5%和10%时,股权集中度为正数值表明其对净资产收益率、总资产收益率有显著的正影响。然而企业性质无论是对净资产收益率还是总资产收益率都没有显著的影响。结合上述检验总的来说,上市公司实行股权激励对公司绩效是有影响的,并且产生的是显著的正向影响,因此假设1是成立的。

结合上文的研究结果发现企业性质这一变量对上市公司绩效而言并不存在着显著的影响,故而在分别以股票期权和限制性股票这两种股权激励模式进行探究股权激励内生影响因素对公司绩效产生影响的实证研究时,将其剔除,同时在股票期权和限制性股票这两种模式进行研究时,也按照假设1的实证分析方法进行处理。

(1)B-P test、LR检验和Hausman检验

由表8可知无论是股票期权还是限制性股票,不管使用ROE还是ROA,做上述三个检验,得出的最优模型都是OLS模型。

(2)相关性检验

由表9可知,对股票期权和限制性股票两种模式分别进行相关性检验时,其绩效指标时ROE和ROA的VIF值相同且均为小于判断标准10,说明模型不存在多重共线性。同时对以ROE和ROA为因变量的OLS模型进行异方差检验时,限制性股票的P值均为0.1685大于0.05的置信水平,这表明OLS模型是不存在异方差的。而股票期权的P值分别为0.0256和0,均小于0.05的置信水平,说明OLS模型存在异方差,因此对其进行修正,修正后OLS模型不存在异方差。

根据上述的模型选择结果,得到两种股票激励下股票激励比例对企业绩效的影响回归模型系数表,如表10。第1至第4个模型分别代表股票期权激励下以ROE为因变量的模型、股票期权激励下以ROA为因变量的模型、限制性股票激励下以ROE为因变量的模型、限制性股票激励下以ROA为因变量的模型。

由表10可知,R2是用来解释拟合的优度,股票期权下修正R2分别为0.362、0.460,限制性股票R2分别为0.348、0.402,说明整体预测效果较好,可以较好地解释被解释变量。以股票期权激励为模式时,MSR的系数为正,说明对公司绩效有正影响,但影响力较小,表明股票期权对公司绩效的影响并不显著;在置信水平为5%和10%时,公司规模、总资产增长率的系数分别为2.217、1.096、0.0720和0.0515,其符号都为正,并且正数值相对较大,说明两者对公司绩效都有着显著正向影响;表10中资产负债率的符号为负号并且系数分别为-0.131和-0.146,这说明其对公司绩效而言是有显著负向影响的;然而与其他变量不同的是,股权集中度对公司绩效并没有产生显著影响。以限制性股票激励为模式时,在置信水平5%下,股权激励比例的系数分别为1.121、0.795,系数符号为正且数值较大说明它对上市公司绩效有显著的正向影响,与股票期权激励相比之下,更加具有显著性,说明采用限制性股票期权更有利于公司绩效的提升;另外,公司规模的系数是正数分别为3.060、2.609,表明它对公司绩效都有显著的正向影响;在1%置信水平下,股权集中度的系数分别是0.0113和0.0729,系数为正并且正数值较大,表明其对公司绩效有显著的正向影响,然而在股票期权模式下,股权集中度对公司绩效并没有产生显著影响,这表明限制性股票模式优于股票期权模式。结合上述结果说明,上市公司实行不同股票激励模式对其公司绩效产生的影响是不同的,故而假设2成立。同时由上述分析可知限制性股票模式对上市公司绩效产生更为显著的影响,故而假设3成立。

五、结论与建议

本文通过以上的实证研究分析得出:上市公司实施股权激励对其公司绩效产生影响,且是明显的正向影响。其中股权激励比例越高、股权激励模式合理有效,公司规模越大,越有利于公司绩效的提升。其次,在探究内生因素股权激励模式对绩效的影响时,发现不同股权激励模式对其企业绩效所产生的影响是不同的,并且以限制性股票为股权激励模式对提升公司绩效的效果比股票期权更加明显。针对本文的研究成果,提出两点建议:

1.上市公司应与国家法律政策相结合,适当地提高股权激励比例。通过此次实證研究发现,我国股权激励比例集中在0~4%之间,平均在2%~3%,尽管符合我国规定的不超过20%,但与西方国家比较,激励比例过小。当股权激励比例过低时,无法发挥其长效激励作用。所以公司应该结合国家相关法律法规合理地提高股权激励比例,股权激励比例应定在7%~8%,使得管理者能够通过持有一定比例的公司股权,激励其更加努力提高公司绩效水平。

2.上市公司应结合其自身实际与公司特点来制定股权激励方案,尤其是在选择激励模式时要更加注意。这主要是因为我国上市公司在不同领域,有相应的领域特征,并且每个上市公司的条件也各不相同,因此应该在设计股权激励方案时要符合自身实际,进而达到提升企业绩效等目的。尤其像国有上市公司由于其本身的特殊性,所以应更加注意结合自身实际制定股权激励方案。

【参考文献】

[1] JENSEN M B,MECKLING W H,BLOMBERG JENSEN M,et al.Theory of the firm:managerial behavior,agency cost and ownership structure[J/OL].Social Science Electronic Publishing,1976,3(4):305-360.

[2] MASLI A,RICHARDSON V J,SANCHEZ J M,et al.The interrelationships between information technology spending,CEO equity incentives and firm value[J/OL].Social Science Electronic Publishing,2009,28(2):14-27.

[3] BHAGAT S, BOLTON B. Financial crisis and bank executive incentive compensation[J].Journal of Corporate Finance,2014,25(2):313-341.

[4] 宋玉臣,李连伟.股权激励对上市公司绩效的作用路径——基于结构方程模型(SEM)的实证研究[J].东北大学学报(社会科学版),2017,19(2):133-139.

[5] FAMA E F,JENSEN M C.Seperation of ownership and control[J].Journal of Law & Economics,1983.

[6] GANI L,JERMIAS J.Investigating the effect of board independence on performance across different strategies[J].International Journal of Accounting,2006,41(3):295-314.

[7] GRIFFITH J M. CEO ownership and firm value[J].Managerial & Decision Economics,1999,20(1):1-8.

[8] 蒋瑶,张庆君.股东控股权、股权激励与公司绩效——基于京津冀上市公司数据[J].金融教育研究,2016,29(6):42-47.

[9] 常树春,杨明慧,程麒.生物医药行业上市公司股权激励绩效研究[J].财会通讯,2016(5):43-45.

[10] 魏文雪.高管激励与企业价值关系的实证研究[J].西安工业大学学报,2017,37(1):49-54.

[11] 杨华领,宋常.员工股权激励范围与公司经营绩效[J].当代财经,2016(12):109-118.

[12] 韦小敏.上市公司股权激励与公司绩效关系研究解析[J].知识经济,2017(7):10-12.

[13] 杨春丽,赵莹.股票期权激励要素对经营绩效的影响研究[J].财经问题研究,2016(4):70-75.

[14] 张涛,王惠景.股权激励对上市公司非效率投资影响研究[J].会计之友,2018(1):101-107.