投资者情绪、股市行业资金流与市场收益的动态关系

2018-11-01卢炎飞王传美周树民陈健红

卢炎飞,王传美,周树民,陈健红

(武汉理工大学 理学院,湖北 武汉 430070)

资金是市场的驱动力,国内外学者对股市资金流与收益之间的关系进行了大量的研究。如BENNETT等发现同期的资金流与收益率存在明显的正相关性,历史资金流能够预测未来资金流[1]。LEE等运用结构化向量自回归模型对10个国家的市场波动性、市场收益和总基金流量的动态关系进行研究,发现变量间即期相互影响效果明显,且西方投资者在申购或赎回基金时比亚洲投资者更关注市场波动率和收益率[2]。侯丽薇等研究表明资金流对未来股票收益率有中期反转效应[3]。针对“有效市场假说”无法解释的金融市场中的异常现象,行为金融学提出了情绪概念。研究股票市场收益、行业资金流和投资者情绪的动态关系及其影响机理,对进一步了解股市投资者的投资动机具有重要的现实意义。杨墨竹通过对A股市场ETF(交易型开放式基金)总资金流与市场收益的关系研究发现:负反馈交易假说和套期保值假说能够解释市场收益对ETF总资金流的影响;而对于ETF总资金流对市场收益的影响,金融危机前后分别主要由价格压力假说、投资者情绪假说所解释,上述差异产生的主要原因是资本市场总资金量和ETF投资者结构的变动[4]。根据ENDERS 的研究结果,向量自回归(VAR)模型具有由数据本身确定模型动态结构的优越性,是目前研究股票市场收益与投资者情绪动态关系的一种有效工具[5]。但在理论上缺乏经济学含义且未考虑变量间即期的相互作用。基于此,笔者依据我国股市的现实条件,建立施加短期约束的结构化向量自回归(SVAR)模型来研究股票市场收益、投资者情绪和股市行业资金流之间的动态关系。

1 数据选取与处理

1.1 市场收益

将市场收益定义为沪市指数收益率减去无风险市场收益率,即市场超额收益率。选择上证综合指数作为沪市指数的代表,则t时刻的市场收益率Rt为:

Rt=rt-rft

(1)

式中:rt为市场指数收益率;rft为无风险收益率,取中国人民银行3个月储蓄存款利率。

1.2 资金流

将股市行业的资金流定义为:

fti=MFti/Valueti

(2)

式中:MFti表示第t周行业i的资金流净额;Valueti表示流通市值。

对于行业资金流的考察,考虑到数据的可获得性和齐整性,以申万宏源划分的28个一级行业中具有代表性的11个主要行业资金流作为衡量的指标。根据行业资金流与市场收益的相关性可进一步将11个行业分为顺周期行业(采掘、房地产、农林牧渔、综合类)、逆周期行业(电子、休闲服务、轻工制造)和非周期行业(商业贸易、有色金属、医药生物)。在此分类基础上,将各类行业的成份行业资金流的均值作为该行业的资金流。

1.3 市场情绪

为了综合性地描述市场投资者的心理预期,笔者在BW情绪指标构建方法的基础上,结合我国股市的现状和已有的研究成果,选取4个表征市场交易情况的代理变量,运用主成分分析方法(PCA)和相关性分析方法来构建市场投资者情绪。

考虑到指标的可获得性和数据的频率,笔者选取上证基金指数(PF)、沪市新增基金开户数(NF)、沪市新增 A 股开户数(NS)和沪市股票换手率(TURN)作为代理变量,加入指标的“提前”与“滞后”影响进行筛选,计算投资者复合情绪指数。文中所采用的数据均来源于东方财富Choice金融终端,以周度为数据周期,剔除节假日等因素的影响,选取2011年3月28日—2015年5月29日的数据,共有214组数据。

2 研究方法

2.1 基于主成分分析和相关性分析的复合情绪指数

基于冯春娥等[6-7]对投资者情绪和主成分分析法的研究,构建复合情绪指数,具体步骤如下:

(1)为消除变量间量纲的影响且确定各情绪因子间存在的具体时滞,首先将4个情绪指标的“提前”和“滞后”变量即NFt、NFt-1、NSt、NSt-1、PFt、PFt-1、TURNt和TURNt-1进行Z标准化处理,做第一次主成分分析。

(3)

式中:sentti为第i主成分的投资者情绪数值;λi为第i主成分的特征值。

(4)将最终的4个情绪代理变量进行第二次主成分分析,重复步骤(2)构建最终市场情绪指数(sentt)。

根据以上步骤,笔者构建的复合情绪指数为:

sentt=0.514×NFt-1+0.499×NSt+

0.508×PFt-1+0.478×TURNt

(4)

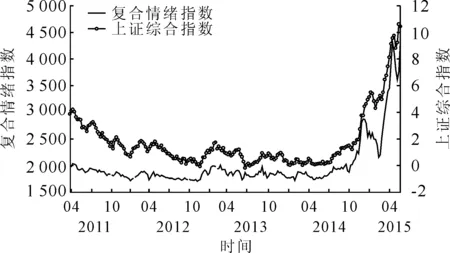

市场投资者情绪与上证综合指数的走势如图1所示,可以看出构建的投资者情绪指标能够较好地表现出我国股票市场投资者的情绪变化情况,体现了复合情绪指数的可靠性。

图1 2011—2015年上证综合指数与投资者情绪的变化趋势

2.2 向量自回归(VAR)模型

VAR模型实质是考查多个变量之间的动态互动关系,根据多个相关指标变量来预测因变量的未来发展水平。VAR(p)模型的数学表达式为:

yt=Φ1yt-1+Φ2yt-2+…+Φpyt-p+Hxxt+et

(5)

式中:yt为k维内生变量列向量;xt为d维外生变量列向量;p为相应的滞后阶数;T为样本区间内的样本个数,t=1,2,…,T;Φ1,Φ2,…,Φp和Hx为模型中待估计的参数矩阵;et为k维扰动项列向量,同期之间可以相关,但不能自相关,不能和式(5)右边的变量相关。

2.3 结构化向量自回归(SVAR)模型

VAR模型的变量之间当期相关关系隐藏在误差项的相关结构中,其确切形式未被给出。SVAR模型通过对VAR模型施加经济约束来标注其结构式,以弥补VAR模型在研究中缺乏理论支撑的不足,SVAR模型可以捕捉模型系统内各个变量之间的即时结构性关系。SVAR(p)模型的数学表达式为:

(6)

式中:A为内生变量间同期关系矩阵;εt表示白噪声向量。为识别矩阵A,将式(5)两边左乘A,可得:

Ayt=AΦ1yt-1+AΦ2yt-2+…+

AΦpyt-p+AHxxt+Aet

(7)

由式(6)和式(7)可得:

Aet=εt

(8)

将εt标准正交化为εt=Bμt,从而得到SVAR的估计式为:

Aet=Bμt

(9)

3 实证结果分析

3.1 ADF检验

在运用VAR模型进行分析前,先采用ADF检验方法对资金流、市场收益、市场情绪序列进行平稳性检验。检验结果如表1所示,其中,cfnz_ft、dxjq_ft、syy_ft分别表示顺周期行业、逆周期行业、非周期行业的资金流。

通过检验可知市场收益率和各行业资金流为平稳序列,市场情绪为一阶单整序列,其差分序列在5%置信度下是平稳序列,故使用yt=(dsentt,Rt,ft)作为VAR模型的变量进行研究。

表1 对所选变量单位根检验

注:检验类型中C表示截距项;T表示含趋势项;k表示滞后阶数;滞后阶数的选定依据SC信息准则

3.2 SVAR模型的构建

3.2.1 SVAR模型阶数确定和稳定性检验

为确定SVAR模型的最佳滞后阶数,需先确定相应的VAR模型的最佳滞后阶数。在由上述5个变量构成的3组变量的VAR模型中,根据对应的VAR模型的0~8阶的LR、FPE、AIC、SC和HQ值选出最优阶数。三类行业多数的准则分别选择滞后3、2、2阶,所以确定三类行业对应模型的最优滞后阶数为3、2、2,以此来构建相应的VAR模型和SVAR模型,顺周期行业的检验结果如表2所示。

表2 模型最优滞后阶判断

注:*表示该列对应准则下选择的最佳滞后阶数

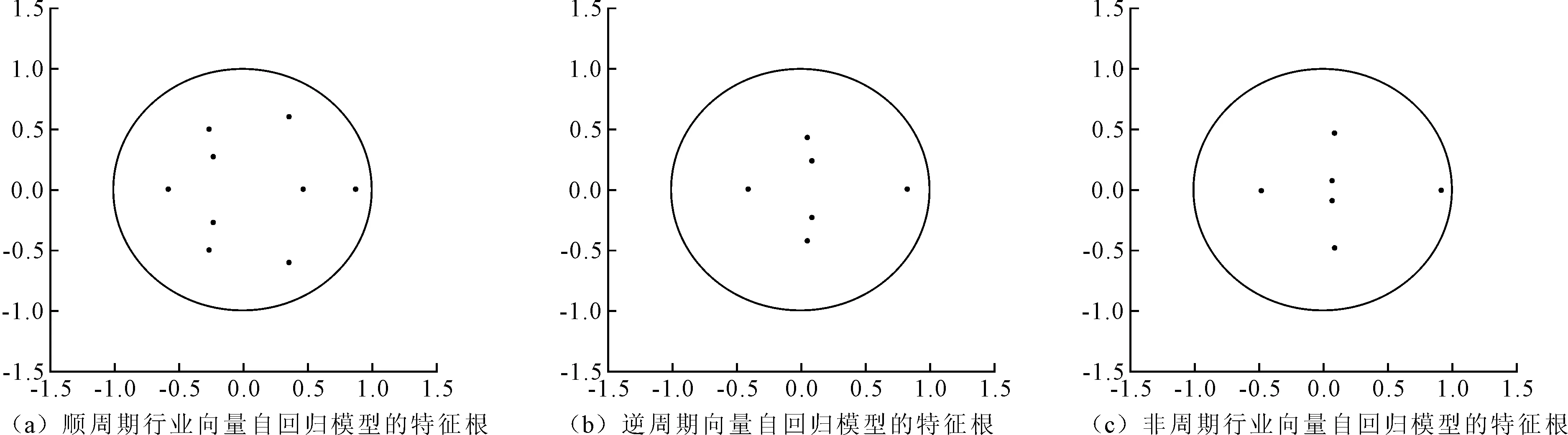

顺周期、逆周期、非周期行业的VAR模型的AR特征多项式的根都在单位圆内,即所有特征根的绝对值全部小于1,具体如图2所示,表明模型都具有良好的稳健性。

3.2.2 SVAR模型的估计与检验

针对不同行业构建SVAR模型,考察变量间同期影响关系:

(10)

由式(10)及上文可知,dsentt、Rt、ft均为平稳时间序列,dsentt、Rt、ft都是平稳的内生变量,μdsent、μR、μf为互不相关的结构冲击。因此,式(10)可以写成yt=S(L)μt,即:

图2 不同行业的向量自回归模型中特征根的轨迹图

(11)

其中,S(L)=S0+S1L+S2L2+…=∑SiLi。在估计SVAR模型时,只施加短期约束,Sij(L)代表第i个变量对第j种冲击的影响函数,若冲击未造成影响,则Sij(L)=0。结合相关经济学知识,提出如下约束条件:①行为金融学认为市场中资产价格除由基本经济因素决定外,还受非市场因素如投资者信念、行为等的影响。而投资者作为股票市场的主要参与者,其情绪受股票价格波动的影响,且这种影响存在滞后性,即S12(L)=0;②“价格压力学说”认为资金流动往往会伴随着投资者的交易行为,而投资者的交易行为会对股价形成冲击,进而冲击着投资者情绪,这种影响存在滞后性,即S13(L)=0,S23(L)=0。因此,可根据et=S(0)μt求出μt=(μdsent,μR,μf)T,其中S(0)为同期影响矩阵[9]。

3.3 基于SVAR模型的脉冲响应分析

SVAR模型的脉冲响应函数可以反映当模型受到某种冲击时,各个变量随该结构性冲击的动态响应。笔者利用脉冲响应函数方法分析我国股票市场投资者情绪、股票市场收益率与行业资金流的动态效应。

3.3.1 行业资金流对市场收益冲击的响应分析

顺周期性行业资金流变动对市场收益的脉冲响应函数和累计脉冲响应函数如图3所示。由图3(a)可看出,冲击在第1期达到最大,之后冲击逐步减弱,第2期为转折点,由正逐渐变为负,且在第3期降到最低,随后波动范围变窄并在零以下平稳波动,说明市场收益对这些行业的冲击长期来说是负的。由图3(b)可看出,市场收益对资金流的累计冲击开始为正,最后逐步变为负,可见市场收益变动会引起行业资金流产生由正到反方向的变动。其他行业资金流对于市场收益的冲击表现相同。这一结果与文献[4]以中国股票市场ETF为对象的检验结果一致,表明正反馈交易假说无法解释市场收益变动对资金流的影响,而负反馈交易假说能够有效地进行说明。

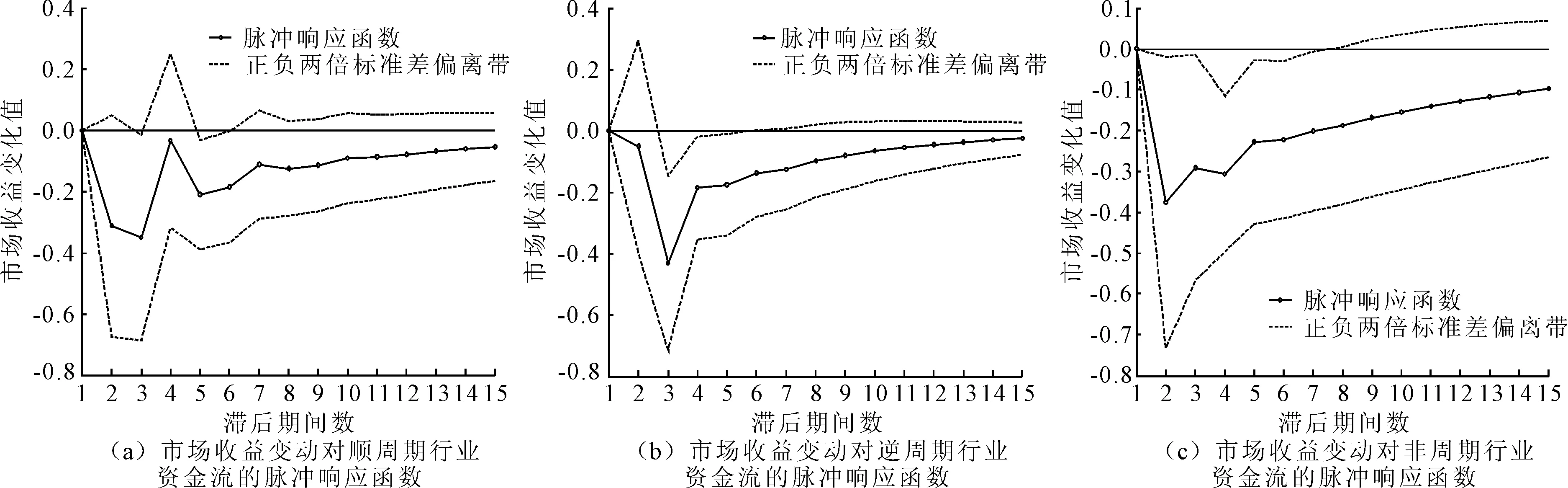

3.3.2 市场收益对行业资金流冲击的响应分析

市场收益变动对不同行业资金流的脉冲响应函数如图4所示,可看出行业资金流的冲击对市场收益的变动是一个负向的影响,行业资金流的冲击可以使市场收益呈现相反方向的变动。而不同类行业资金流的冲击对市场收益的影响强度也不同,逆周期行业在第1期的影响强度弱于其他行业,顺周期行业在第4期会有明显的波动,后期则逐步趋于稳定。

图3 顺周期行业资金流变动对市场收益的脉冲响应函数和累计脉冲响应函数图

图4 市场收益变动对不同行业资金流的脉冲响应函数图

3.3.3 市场情绪对行业资金流冲击的响应分析

市场情绪变动对各行业资金流的脉冲响应函数如图5所示,可看出市场投资者情绪的变动对行业资金流的冲击短期内会有明显下降,之后重新趋于零。对于逆周期行业,资金流的冲击使投资者情绪的变动在第3期由正为负,但是在第4期之后又再次变为负值,并且随后的几期影响逐渐消失。表明我国股票市场大多数投资者还不够成熟,习惯于中短线操作,股市投机氛围较浓[10],对行业资金流变动不够敏感。

图5 市场情绪变动对各行业资金流的脉冲响应函数图

3.3.4 市场收益率对投资者情绪冲击的响应分析

市场收益变动对投资者情绪的脉冲响应函数和累计脉冲响应函数如图6所示。由图6(a)可看出,当市场投资者情绪出现一个正的冲击后,市场收益立即出现上涨,在第1期情绪冲击效应达到最大,之后冲击初步减弱,并在第3期冲击有小幅度增长,随后的几期都在正数区间波动,且波动范围在变窄。由图6(b)可看出,市场收益对投资者情绪的累计冲击在第1期就表现出来,之后并保持正向的平稳增加,有十分明显的正向影响。可见,我国股票市场收益的涨跌对市场情绪的冲击为正,投资者情绪的变动会通过收益的波动很快地体现出来。

3.4 基于SVAR模型的方差分解分析

顺周期行业市场收益、市场投资者情绪和行业资金流变量的方差分解如图7所示,由图7(a)和图7(b)可看出,顺周期行业市场收益和市场投资者情绪对自身冲击影响率在第1期分别达到100%和90%,之后略有下降,第10期仍分别达到88.7%、80.9%,市场情绪与市场收益的影响程度大于对行业资金流的。而由图7(c)可看出,行业资金流对自身的冲击逐步稳定后达48.6%左右,市场收益率对其冲击的影响第一期为34.9%,随后缓慢下降,最终在第10期为30.4%。市场情绪对行业资金流冲击的影响从4.7%上升并在第10期达到21.0%。可见我国证券市场尚不够完善,散户较多,多数投资者缺乏理性的投资理念,情绪化的表现突出[11],市场投资者情绪的波动对行业资金流的影响较大。

3.5 SVAR模型的格兰杰因果检验

由上述分析可看出,市场收益指标、市场投资者情绪与各行业资金流间的相互影响关系不够>强。因此,笔者对SVAR模型进行格兰杰检验,结果如表3所示,得出市场收益是投资者情绪变动的原因,资金流是市场收益变动的格兰杰原因,市场投资者情绪是行业资金流变动的格兰杰原因,即市场收益与行业资金流之间通过市场情绪相互联系。

图6 市场收益变动对投资者情绪的脉冲响应函数和累计脉冲响应函数图

图7 顺周期行业市场收益、市场投资者情绪和行业资金流变量的方差分解图

表3 结构化向量自回归模型的格兰杰因果检验

4 结论

笔者利用主成分分析和相关性分析方法构建了复合情绪指标,运用三元SVAR模型对投资者情绪、股票市场收益率与行业资金流之间的动态关系进行分析。得出的主要结论有:行业资金流与市场收益率之间长期呈负相关关系;市场收益率对行业资金流有负向影响,市场收益变动会引起当期后行业资金流的反方向变动,负反馈交易假说能够对其进行有效解释,且不同类行业资金流的冲击对市场收益的影响强度不同;行业资金流与市场收益之间具有负相关关系,市场投资者情绪能够解释市场收益与行业资金流之间的关系。