资产配置理论演进与应用概况

2018-10-18管清友张瑜齐雯

管清友 张瑜 齐雯

从资产配置策略来看,目前我们处于资产配置3.0时代(资产配置转向因子配置),正在向资产配置4.0探索(基于大数据和机器学习技术的资产配置策略):因子是投资回报的最根本来源,基于因子的配置相比于传统基于基础资产的资产配置更加精细与精准;随着科技的发展,大数据+机器学习或将打破人类认知局限,使得机器在海量数据的训练下自主开发新策略。

从资产类别来看,股票和另类投资比例不断上升:一方面,2008年金融危机之后,利率持续下行、公开市场收益率走低,使得大型机构开始增加另类资产的配置;另一方面,人口结构变化下,迫于收益压力,养老金、社保基金和部分保险资金增加股权类投资,减少债权类投资。

从投资机构来看,传统机构仍是资产配置模型的主要应用领域,但互联网金融公司和财富管理公司的配置力量正在崛起:首先,互联网金融公司通过智能投顾(Robo-advisor)来挖掘个人资产配置这片“蓝海”;其次,个人财富的累积+个人理财意识的崛起,高净值客户对资产配置需求显著提升。

一 资产配置的重要性与优缺点

有效的大类资产配置被视为成功投资的关键:研究表明,股票、债券和现金等价物之间的资产配置是长期投资回报的主要决定因素,这种观点来源于1986年BHB(Brinson、Hood、Beebower)的研究,BHB对91家企业年金10年(1974-1983)收益率进行归因分析,得出“投资组合总收益变动的93.6%取决于战略配置收益”的结论(总收益=战略配置收益+择时+择股+其他)。

资产配置的优缺点:资产配置的优点是可以利用各资产类别对经济和金融市场的不同反应,进行多元化配置,从而降低组合的波动,提高投资回报;然而,同时它也可能错过一种或多种资产的重大、持续的价格上涨。

二 资产配置理论及其演进

大类资产配置理论研究始于20世纪30年代,传统配置策略包括60/40、等权重投资组合和均值方差模型等。20世纪90年代,为了放宽MPT的假设条件,提高理论在实践中的可行性,以BL、捐赠基金模型、投资组合保险策略、美林时钟等为代表的大类资产配置策略被提出。进入21世纪以后,市场开始用“因子”来解释资产的投资回报,不同因子的开发和基于因子的配置模型逐渐受到市场的关注。随着科技在金融领域的应用,基于MPT、大数据和人工智能的配置模型(智能投顾)正在被广泛使用于个人资产配置上。未来大数据+机器深度学习或将打破人类认知局限,将我们带入资产配置4.0时代。

① 资产配置1.0:恒定混合策略和现代投资组合理论

1、恒定混合策略:1/N & 60/40

典型的恒定混合策略(constant mix strategy)包括等权重投资组合(equally weighted portfolio)和60/40投资组合策略。

(1)等权重配置策略是指保持每类可投资资产的投资权重为 1/N。很多学术研究表明,等权重投资法比其他资产配置模型更有效(Demiguel,2009),并且由于其操作简单,长期收益效果好,所以受到很多投资者的喜爱,如瑞士经济学家和基金管理人Marc Faber。

(2)60%股票+40%债券,可能是被最广泛使用的资产配置模型。在20世纪50-70年代,最主流的投资策略是将资产配置到股票、债券、现金之中,其长期的目标资产配置是60%股票、30%债券、10%现金。

2、资产配置理论基石:现代组合投资理论(Modern Portfolio Theory)

20世界50年代,诺贝尔奖获得者马科维茨首次提出现代投资组合理论,将资产配置由实践层面的摸索提升到了理论层面。

现代投资组合理论(MPT)是将预期风险和收益进行量化:一旦投资者明确了投资目标,MPT可以帮助投资者形成最优的投资策略,即在既定风险下的最高收益的投资组合或既定收益率下的风险最低的投资组合。

MPT的优缺点:MPT的优点是这种方法简单、直观。所需要的参数仅为预期收益、波动率以及相关系数,就可以把投资组合的风险收益特征与投资者的风险收益匹配起来。但MPT也存在很多缺点,如模型的不稳定性(模型对输入值的微小变动十分敏感)、单期性(资产配置是静态的)和风险指标过于单一,等等。

② 资产配置2.0: 更贴近机构投资者需求的配置模型

1、融入投资者观点:Black-Litterman模型

20世纪90年代,Black&Litterman;在高盛公司就职期间提出的Black—Litterman模型(简称BL模型),可以在模型里加入投资人对市场的看法和预测,使得资产配置模型更符合机构投资者的需求。

BL模型是金融行业对MPT模型在应用上的优化:Black-Litterman模型利用概率统计方法,将投资者对大类资产的观点与市场均衡回报相结合,产生新的预期回报。该模型可以在市场基准的基础上,由投资者对某些大类资产提出倾向性意见,然后,模型会根据投资者的倾向性意见,输出对该大类资产的配置建议。BlackLitterman模型自提出来后,已逐渐被华尔街主流所接受,现已成为高盛公司资产管理部门在资产配置上的主要工具。

2、另类资产的配置价值:捐赠模型(Endowment Model)

捐赠模型(Endowment Mode)是在MPT模型的基礎上拓展了资产类别,更加注重另类资产的配置价值。如下图所示,美国顶尖大学捐赠基金(哈佛、MIT、普林斯顿等11所大学)资产配置中,另类资产占比最高(平均占比60%)。由于大学的捐赠基金具有永续性,这为其投资流动性低、投资周期长,但回报率高的资产种类(如私募股权基金)提供了可能,但由于其覆盖完整的经济周期,对管理者的主动管理能力要求也较高。

另类资产的配置价值在于能提供有别于传统公开市场资产的回报和风险特征,因此增加另类的配比能改善整体投资组合的收益水平,与此同时也可以增强回报的稳定性。如表3所示,相比传统资产,大宗商品、对冲基金、REITs 等另类资产更可以产生优异的平均回报。

3、鎖定基本收益:投资组合保险策略(OBPI,CPPI、TIPP)

作为大类资产配置市场重要投资主体之一的保险机构,由于受负债端的约束,往往比一般的机构投资者更关注投资风险,可以保护投资者基本收益的投资组合保险策略应运而生。

投资组合保险策略是将一部分资金投资于无风险资产,从而保证资产组合的最低价值的前提下,将其余资金投资于风险资产,并随着市场的变动调整风险资产和无风险资产的配置比例。

4、基于宏观视角:美林投资时钟

美林投资时钟由Greetham&Hartnett;(2004)提出,模型基于美国20年的经济数据,将“资产”、“行业轮动”、“债券收益率曲线”以及“经济周期四个阶段”联系起来,指导投资者在不同经济周期下进行资产配置。

模型根据产出缺口和通货膨胀的不同状态,将中短期经济周期划分为复苏(经济上行,通胀下行)、过热(经济上行,通胀上行)、滞胀(经济下行,通胀上行)、衰退(经济下行,通胀下行)四个阶段,每个阶段表现较好的资产分别是股票、商品、债券和现金。

③ 资产配置3.0: 资产配置到因子配置

目前海外的资产配置已经实现了从资产配置到因子配置的进化。所谓因子投资,是指将各类基础资产按照因子进行拆分后,再按投资目标进行配置。

因子可以类比成我们食物中的营养物质(如下图),是投资回报(身体能量)的最根本来源。基于因子的配置,相对于传统基于基础资产的资产配置,更精细与精准。目前市场上所开发的因子非常多,如宏观因子(经济增长、通胀、利率等)、风格因子(价值、动量、小盘股、质量、波动率等)和市场因子(股市贝塔、债券久期、信用利差、套利等)。

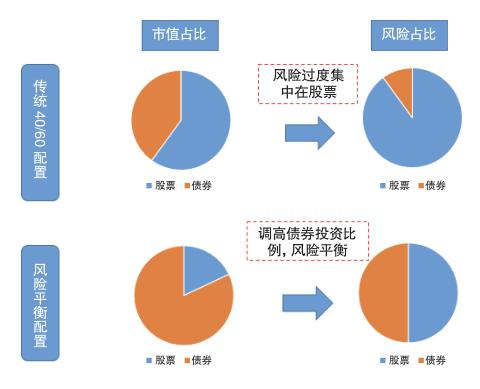

1、风险因子配置:风险平价模型(Risk Parity)

2008年以来强调风险因子配置的机构越来越多,其中风险平价(Risk parity)模型是应用最多的配置策略。在资产管理公司中Bridgewater的All Weather、AQR的Risk Premium、Blackrock的Market Advantage都属于这类产品。

风险平价模型目的是使各类资产对总风险的贡献相等,即资产配置组合面对不同因子的风险敞口(或称为风险贡献度)暴露程度等同。风险平价以风险为立足点,避免了对回报进行预测的不确定性。

2、资产配置4.0: 基于大数据和机器学习的资产配置策略

科技发展形势下,未来资产配置模型将突破人类认知局限:基于人类认知开发的策略主要基于“假设----检验”或“假设----回测----模拟----实战”,而基于机器学习的策略开发则是“数据----规律----优化”。所以在深度学习时代,机器通过互联网上大数据的不断训练,可以突破人类的认知(不仅仅局限于复制和执行人类所开发的投资策略),开发新的投资策略。

三 全球主要机构投资者资产配置情况

以资产配置模型的使用者来看,机构投资者如主权基金、养老金、保险机构、捐赠基金、对冲基金和共同基金、家族办公室以及近年来进入金融领域的金融科技公司,都是资产配置模型的主要应用领域。

从投资机构来看,传统的机构仍是资产配置的主要应用领域,但互联网金融公司和财富管理公司的配置力量正在崛起:首先,互联网金融公司通过智能投顾的手段,开发出适合个人资产配置的模型,深度挖掘个人理财市场的“蓝海”;其次,个人财富的累积+个人理财意识的崛起,高净值客户对资产配置需求达到井喷状态。

从资产类别来看,股票和另类投资比例不断上升:首先,2008年金融危机之后,利率持续下行、公开市场收益率走低,大型机构开始增加另类资产配置;其次,人口结构变化下,迫于收益压力,养老金、社保基金和部分保险资金增加权益类,减少债权类配置。

① 主权基金和养老基金:增加另类投资博取收益

主权基金和养老金主要以股债配置为主,例如挪威主权养老基金GPFG(60%股票+40%债券)和日本政府养老金投资基金(50%股票+50%债券)。

金融危机之后,为了博取投资收益,主权基金和养老金增加了另类资产投资:2008年金融危机之后,随着利率持续下行、公开市场收益率走低,主权基金和养老金为了赢得更好的收益,开始增加另类投资的比例,如加州公务员退休基金CalPERS(仅PE的配置比例就达到12%)、淡马锡控股(39%投资另类资产)、迪拜投资局ICD(39%投资另类资产)。2004-2015年间,全球顶尖机构投资者的资产配置中,股票资产平均占比45%,现金/固收占比27%,另类投资平均占比28%。

1、挪威主权养老基金(GPFG)和日本政府养老金投资基金(GPIF):传统股债配置策略????

挪威主权养老金(GPDF)严格遵守股债60/40的配置比例:自成立以来,GPDF一直是稳健投资和纪律性投资的典范,基金成立初期只投资于股票、债券两类资产,配置比例为60%股票、40%债券。仅在2008年后少量投资房地产,较少涉及另类资产。GPDF对于实际年回报率的要求较低(CPI+5%,组合波动率在12%左右),追求组合的简洁、透明和纪律性。

日本政府养老投资基金(GPIF)等权重配置:GPIF也是稳健投资的代表,2016年GPIF在股债的配置比例为50/50,本国海外资产配置比例为60/40。

2、加州公务员退休基金(CalPERS):私募股权配置策略

加州公共雇员养老保险系统(CalPERS)专注于PE投资:CalPERS是美国规模最大的公共养老基金,管理资产规模为3030亿美元。CalPERS有其独到的私募股权投资方式,即投资策略充分做到地区、行业、年份、策略的分散投资。在CalPERS的资产配置中,私募股权的配置占比较大(12%),其中PE各策略的配置比例为并购60%、私募债券15%、成长15%、困境投资10%、VC1%。1990-2016年中,PE为CalPERS带来了334亿美元的累计收益,净IRR10.6%,回报倍数1.4倍。

3.丹麦养老金(ATP):风险因子配置

丹麦劳动力市场补充养老基金(ATP)是全球最好的国际机构投资者之一,是丹麦境内最大的机构投资者。ATP拥有自己独特的投资模式,其基金组合包括对冲组合和投资组合两部分。对冲组合的投资目的是确保养老金受益人可以获得养老金的基础收益部分,而投资组合则是为了提高受益人的实际购买能力。

ATP使用风险平价的配置策略,它是大型机构投资者中最早采用这种配置模式的机构之一。它将投资组合分为股票、利率、信用、通胀、商品五个风险因子,将风险预算平均地分配给每个因子(每个风险因子配置比例为20%)。基于风险平价投资策略,ATP过去10年的投资业绩比同业更为稳健,组合波动性和下行风险更小,例如2008年的回撤仅为4%,资产回报率达19%。

② 捐赠基金:另类资产占比最高

美国顶尖大学捐赠基金资产配置中,另类投资的占比超过50%:根据National Association of College& business office的对美国812个高校投资机构的调查显示,截至2016年6月,美国高校投资基金在另类投资、股票、现金/固收的配置比例分别为52%、35%和13%。其中,顶级大学捐赠机构(包括哈佛、耶鲁、普林斯顿、哥伦比亚等11所高校)在另类资产上的配置高达60%,远高于股票(27%)和现金/固收(13%)。

1、耶鲁捐赠基金:耶鲁配置模型

耶鲁模型由Swensen在2000年提出,耶鲁投资模式最显著的特点就是,以流动性换取收益,大幅超配另类投资(2016年耶鲁在另类资产的配置比例为73.9%,而同期的其他教育基金配置比例仅为46.5%)。耶鲁模型认为,由于获得流动性是以牺牲收益为代价的,所以耶鲁大学基金只配置于非流动性资产,比如私募股权,从而享受流动性溢价。

2、哈佛捐赠基金:FIFAA策略

哈佛捐赠基金2015年9月采用FIFAA(Flexible Indeterminate Factor-based Asset Allocation)策略,该方法的核心假设是将“系统化因子模型”与“非系统化残差模型”相结合,构成战略资产配置(strategic asset allocation,SAA)。整个模型中选用的因子包括世界股市、美国国债、信用利差、通胀、汇率等5个因子。

③ 家族办公室:资产种类期限更加多元

区别于传统机构投资者,家族办公室在投资目标、风险容忍度和投资限制方面拥有更多的灵活度,所以配置策略上在资产类别和期限上更加多元。2016年在家族办公室的资产配置中,债券占比约13%,其中占比较大的为发达市场的固定收益产品;股票占比24%,其中多为发展中市场股票;另类投资(私募股权、房地产直接投资、对冲基金、艺术品、指数基金、信托等)各类别相加总占比约51%;大宗商品和农业占比为4%;现金或等价物等流动性资产占比为8%。

④ 保险公司:权益类占比增加,债权占比下降

保险资金投资最重视的是资产负债久期相匹配,并且在偿还负债后,折现仍能够稳定盈利的资产。基于这种考虑,固定收益类产品一直是保险资金配置的主力军,但随着利率的下行,保险机构对权益类资产的配置长期上行,以对冲低回报率的冲击。

美国保险公司:负债驱动投资。

债券是保险公司的主要配置品种:美国寿险业投资方向主要分为四类,分别是债券(政府和企业债)、股票、抵押贷款和房地产投资以及保单贷款,其中债券一直是最主要的投资品种,占比在50%以上。

但随着利率下行和人口结构变化,保险公司对固定收益配置比例长期下降,权益类配置长期上升:2010年-2014年期间,美国保险资金在债券上的配置比例高达67%-70%。但随着利率的长期下行,美国保险在固定收益类的比例是逐步的下降,权益配置稳步上升,从90年代之后对于权益的投资由10%提升至30%左右。

⑤ 共同基金和对冲基金:因子配置

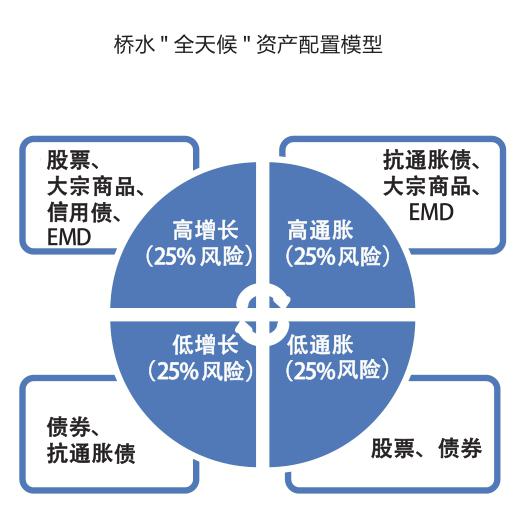

桥水基金:全天候资产配置

Bridgewater是全球最大的对冲基金,是多种创新投资策略的先锋者。1995年,公司發行了“全天候(All Weather)”对冲基金,并且于1996年开创性地运用风险平价技术去管理投资组合。

桥水基金的All whether策略并不需要对未来做出预测,其核心在于对各个资产类别平均分配风险;而在不同的增长和通胀环境中,总会有资产表现出色的资产,基金的投资组合永远不会暴露在同一风险因子下。

桥水全天候配置模型下,债券配比上升:在传统的风险方差理论之下,综合考虑收益与风险,股票会成为投资组合中最大的权重,其中股票(52%)、固收(37%)、RE(8%)、大宗商品(3%)。根据桥水的风险配置理论,平均分配风险后的投资组合自然会增加对债券配置,其各类资产占比分别为固收(58%)、股票(19%)、RE(11%)、大宗商品(12%)。

⑥ 互联网金融公司:ETF作为资产配置的工具

WealthFront和Betterment:MPT+大数据+人工智能

智能投顾=MPT理论+大数据+人工智能:互联网公司基于现代投资理论,根据客户的收益和风险偏好,结合了传统的财务管理业务和大数据分析,互联网支付与人工智能技术,生成有效的资产配置策略,并在合适的时机进行资产再平衡,以使整体配置比例与最初设定目标一致。

互联网公司通过智能投顾,打开个人资产配置的市场:智能投顾的投资标的是费率低廉的ETF,并且省去了个人财富顾问的佣金费用,为个人投资者提供自动化的理财服务。最具代表性的两家智能投顾—Betterment,Wealthfront—在过去的几年中完成了AUM上百倍的增长。

ETF作为资产配置工具,优势逐步凸显:ETF基金规模每年以20%的速度增长,是传统产品的4倍。ETF做为资产配置工具,具有收费低(以被动式管理)、透明度高(投资标的透明清晰)、产品多样化(投资于股票、债券、商品、外汇等市场,同时Smart ETF 、汇率对冲、波动指数等ETF产品不断被开发出来)和流动性高(相比另类投资,ETF产品流动性更好)等优点,逐步成为资产配置的主要标的之一。(本文选自民生证券专题报告)