商业保险公司参与经办新农合的效果分析

2018-10-12于保荣张小娟

于保荣 张小娟

1.对外经济贸易大学保险学院 北京 100029

2.中国医学科学院医学信息研究所 北京 100020

二战以后,西方国家受凯恩斯主义和福利国家观念的影响,政府规模和职能持续扩张,高度集权下的低效率、公共资源浪费、制度僵化、冗员充斥等问题层出不穷。在传统公共管理体制捉襟见肘的情况下,新的公共管理模式被提出,并在后来的几十年被广泛应用于各类公共事业服务中。[1]新公共管理的具体涵义最早由 Hood(1991)[2]提出,认为新公共管理就是试图在公共部门广泛引入市场竞争机制,通过契约的方式让更多的私营部门参与公共服务的提供,提高服务供给的质量和效率,实现成本的节省。新公共管理目前已被许多国家和行业采用,如教育、住房、公共卫生。我国卫生领域也在探索利用新公共管理理论,如政府购买公共卫生服务,商业保险公司参与新农合经办。

2012年5月,原卫生部、保监会、财政部和国务院医改办联合制定下发了《关于商业保险机构参与新型农村合作医疗经办服务的指导意见》。这一政策的出台表明国家对商业保险机构参与新农合经办服务是鼓励和支持的,希望借助商业保险的力量促进新农合的发展,整合社会资源,打破垄断、促进竞争,提高医疗保险的管理效率。[3]同时也有利于政府从既是政策制定者又是实施者、监督者这样一种尴尬境地中解放出来,实现政府职能的转换。[4]

但是,政府购买服务的方式对我国来说还是新生事物,政府和社会对该问题不管在理论上还是实践上既不成熟也不完善。政府在购买商业保险服务过程中可能存在一些问题,如商业保险参与新农合经办服务缺乏持续的激励机制,参保人员信息安全,商业保险公司能力不足等。商业保险公司参与经办新农合,依照保险公司对新农合基金的收支结余是否可以分配,曾经有过不同的模式。后来,政府统一政策,规定商业保险公司不能获取新农合基金的结余,也不用承担基金赤字的风险,地方政府承担基金的全部风险。新农合基金由地方政府基金管理中心运作,商业保险公司的运行费用来自地方政府预算。本文主要分析商业保险公司经办新农合是否会影响新农合经办的成本,对基金和患者的管理是否有所差异。

1 资料和方法

1.1 资料来源

选取商业保险公司参与经办新农合的县(区)最多的两个省(江苏省和河南省),收集2个省的各区县2009—2012年新农合报表数据。江苏省和河南省分别有91和162个县(区),其中江苏省有15个县(区)商业保险公司参与经办新农合,河南省2009和2010年有25个县(区)、而2011和2012年有41个县(区)参与经办新农合。除报表数据外,通过现场调研收集2010年青岛市和江苏省部分县新农合运行的全部费用数据及参与新农合经办的人员信息。

1.2 研究方法

为了分析商业保险公司和政府机构经办新农合的效果差异,采用配对的方式进行比较研究。每一个商业保险公司参与经办新农合的县(干预组)由2个政府机构经办的县(对照组)来配对,这两个政府机构经办新农合的县是与商业保险公司经办县经济社会发展水平最接近的(利用区号配对)。2009—2012年每年进行一次比较。

1.3 相关定义

住院补偿受益率=当年参合人员住院补偿人次/当年参合人数×100%;

当年基金结余率=(当年基金总额-当年基金支出)/当年基金总额×100%;

累计基金结余率=(基金总额-当年基金支出)/当年基金总额×100%。

2 结果

2.1 运行成本

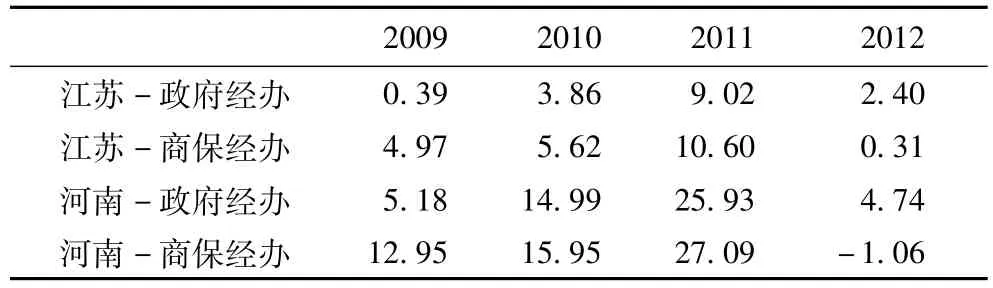

江苏省2009—2012年和河南省2009—2010年,政府经办模式下每参合人口政府支出的经办费用更高,江苏省差距较小,河南省差距较大;而河南省2011—2012年情况相反(表1)。

表1中的经办费用来自于官方提供的新农合报表数据,这部分费用没有纳入商业保险公司经办新农合的签约费用,而这是很重要的一部分费用。为此通过现场调研获取2010年江苏省和青岛市的12个县(区)商业保险公司经办的签约费用。从两种模式的对比来看,商业保险公司经办模式下政府支出(包括商业保险公司签约费用)每参合人口平均5.25元,高于政府经办模式下2.49元的水平。

表1 2009—2012年每参合人口政府支出经办费用(不含商保公司签约费用,单位:元)

2009—2012年两省政府经办模式下,新农合经办的实有人数和编内人数更多(表2、表3)(江苏省商保经办模式下编内人数更多)。政府经办模式下,实有人数明显大于编内人数,编外经办人员明显增加。但是这些数据基于新农合报表数据,商业保险公司经办新农合的人员、各医院、乡镇卫生院负责经办新农合的人员没有纳入分析。

表2 2009—2012年江苏省每万参合人口新农合经办人数(人)

表3 2009—2012年河南省每万参合人口新农合经办人数(人)

因为官方报表数据未包括商业保险公司经办人员及分散在医院、乡镇卫生院的新农合经办人员,通过现场调研收集了青岛市和江苏省部分县所有参与新农合经办的人员数。数据显示,商业保险公司经办模式下每万人口新农合经办人员数为0.8人,大于政府经办模式下的0.6人。

2.2 筹资、补偿和结余

2.2.1 筹资

两省两种经办模式下筹资标准基本持平,略有差距,如江苏省商业保险公司经办的县筹资标准更高;河南省2011—2012年商业保险公司经办的县筹资标准更高,2009—2010年情况相反(表 4)。

2.2.2 补偿

商业保险公司经办模式下新农合住院实际补偿比更低,大约低1~4个百分点(表5);而住院补偿受益率更高,大约高1~2.5个百分点(表6)。

表4 2009—2012年新农合筹资标准(元)

表6 2009—2012年新农合住院补偿受益率(%)

2.2.3 基金结余

2009—2011年商业保险公司经办模式下当年基金结余率更高,而2012年情况相反(表7)。

表7 2009—2012年新农合当年结余率(%)

表8 2009—2012年江苏省新农合患者住院服务利用流向构成(%)

2.3 患者流向管理和基金流向

2.3.1 患者流向管理

江苏省商业保险公司经办模式下,流向县外医疗机构的患者更少,差距在3个百分点左右(表8);而河南省情况相反,差距更大,3~8个百分点之间(表9)。两省政府经办模式下流向乡镇卫生院的患者比例更高,江苏省差距较小,约1个百分点,而河南省差距较大,约2~5个百分点。

表9 2009—2012年河南省新农合患者住院服务利用流向构成(%)

2.3.2 基金流向

江苏省商业保险公司经办模式下,流向县外医疗机构的基金更少,差距在1~5个百分点;河南省情况相反,差距1~11个百分点。政府经办模式下,两省流向乡镇卫生院的资金比例更高(表 10)。

表10 2009—2012年江苏省流向各层级医疗机构的新农合基金构成(%)

3 讨论

3.1 新农合经办成本

商业保险公司经办模式下,具体的筹资、审核、报销等经办工作通过购买服务的方式由商业保险公司承担,新农合管理办公室仍需负责筹资标准和补偿政策的制定以及监管等任务,因此各县依然会设置新农合管理办公室,也就需要一定的人员和经费。从数据分析看出,如果不计算购买商业保险公司服务的费用,政府经办模式下每参合人口政府支出的经费更高;但如果纳入购买商业保险公司服务的费用,商业保险公司经办模式下每参合人口政府支出的经费更高。经办人员方面,如果不计算商业保险公司及分散在各医院和乡镇卫生院的经办人员,政府经办模式下经办人员更多;但如果纳入商保公司和医疗机构的经办人员,商业保险公司模式下经办人员更多。

可以从几个角度分析这个结果:一是政府经办模式下,新农合经办人员数量不足,每万参合人口经办人员不足1人,而国际上医疗保险经办人员人均服务2 000~3 000参保人员,新农合经办人员平均服务对象是其5倍以上,远超国际标准,经办任务繁重,监管力量不足。二是经办人员除数量不足外,专职工作人员缺乏,新农合管理办公室人员大多数是兼职或从医院或者其他卫生事业单位借调,各医院和乡镇卫生院的农合办也是各医院的人员,这些人员能力不高,专业知识不足,流动性大,难以进行有效监管。[5]三是商业保险公司经办模式下人员和经费支出更多,从侧面反映政府经办模式下人力和经费的不足。四是商业保险公司经办新农合的签约费用可能不足以覆盖其成本,但公司为了获取农村保险市场开发的潜在的附加效益可能会亏本经营,因此目前的成本可能仍不足以反映商保公司经办新农合的实际成本。[6]

3.2 商业保险公司经办模式下,新农合管理工作可能更细致到位

上面的分析已经提到政府经办新农合人员数量和专业性均不足,而商业保险公司可能有更充足的人员和更好的专业性,因此经办工作可能更细致到位。数据分析显示,商业保险公司经办模式下,筹资标准更高但住院实际补偿比例相对较低而基金结余较高,这可能与商业保险对报销的审核更为严格及新农合办公室人员在将具体经办工作交出后有更多的时间和精力用于监管,从而能防范个人和医疗机构套取新农合资金的行为有关。但这仅仅是一种可能的解释,因为住院实际补偿比例会受到各地新农合补偿政策的直接影响,也与住院补偿受益率有关。

3.3 不同保险公司的经办能力差异较大

数据分析结果显示,江苏省和河南省新农合患者住院服务利用和资金流向结构并不相同,可能反映了不同保险公司的经办能力有差异。商业保险公司经办模式下,江苏省新农合患者住院服务利用和资金流向县外医疗机构的比例较低,这可能与江苏省商业保险公司参与经办新农合的历史更久,对业务更熟悉,经办能力更强有关;当然,也可能与江苏省的县级医院服务能力更高有关。

3.4 保险公司参与经办新农合不够深入

本研究中保险公司仅参与新农合经办的具体工作,不负责盈亏,这与国外保险公司经办健康保险并不相同,如德国、荷兰基本医疗保险费率和保障内容由国家统一规定,参保人自由选择基金组织,基金组织通过服务质量竞争获取参保人,自负盈亏。[7-8]我国商业保险公司参与经办新农合的程度较浅,因为新农合基金管理的政策规定也限制了商业保险公司参与的规模和水平。目前新农合基金全部纳入财政专户收支两条线管理,基金的盈余只能留在专户内,所以保险公司经办的获益仅是签约费用,与盈亏无关,商业保险公司不开发产品,不能涉及资金的投资运营,参与新农合还仅限于经办业务,不足以有效激励。[9]另外,一个县只有一个保险公司经办,并无竞争,这与新公共管理的本质特征“将市场竞争机制引入公共服务组织的运作中,即实现公共服务的市场化”[10]直接相悖,自然不能实现新公共管理的良好效果。

3.5 关于研究结果与研究方法

新农合制度的运行成本、基金管理和患者流向,除去本文研究的因素外,可能还会受到宏观和微观环境,诸如当地的行政文化、新农合方案的设计、医疗服务提供能力、居民的就医偏好、交通和经济状况等的影响,本文研究的指标值差异应该是多方面因素共同作用的结果。

本研究对商业保险公司参与新农合经办最普遍的两个省,对所有商业保险公司参与新农合经办的区县,依照地理、经济与社会发展水平相近的原则1:2匹配抽样政府经办区县,从研究设计上,尽最大可能地过滤掉了当地的行政文化、新农合方案的设计、医疗服务提供能力、居民的就医偏好、交通和经济状况等因素对结果造成的偏倚(地域相近的区县,在这些方面的共同性比较大);同时,在经办成本上,辅以实地调研的真实成本数据,来甄别商业保险公司与政府两种经办模式的差异。虽然这种制度比较的研究有难度,但本文尽了最大可能做到研究设计的科学性和研究结果的可信性,希望为这个众说纷纭的主题提供一个科学的证据。

作者声明本文无实际或潜在的利益冲突。