四川农信助力精准扶贫的路径探究

2018-09-14

我国社会主义的主要奋斗目标在于实现共同富裕,鉴于我国农村人口基数大,地区社会经济发展呈现严重不平衡现象,衍生出一定社会问题。习近平总书记提出“精准扶贫”思想,要求各地政府要不断加大力度,打好精准扶贫、精准脱贫攻坚战,以保证2020年国家实现全面小康。四川农信以习近平新时代中国特色社会主义思想为指导,在省委省政府的坚强领导下,立足于农村,充分发挥自身资源优势,把金融精准扶贫作业一项“政治工程、民生工程、发展工程”统筹推进,统筹谋划、精准发力,持之以恒推进金融精准扶贫,为全省精准扶贫、精准脱贫做出了积极贡献。

1 致贫因素分析

地区自然环境、地形复杂,很多贫困人口一直生活在山区,人口稀疏,居住地不够集中,交通闭塞。与此同时,产业结构比较单一,基础薄弱,抗市场风险能力弱,受到大环境的影响,劳动力市场匮乏,建档立卡贫困户教育程度低,也对扶贫工作产生较大影响。因病致贫、因学致贫、因地致贫突出,脱贫攻坚难度大。

2 四川省金融精准扶贫现状分析

习总书记所提到的“精准扶贫”,重点在于“精准”。金融机构要加强与政府相关部门协调、沟通和对接,明确目标,提高效率,做到放款对象精准,采取切实有效手段,促进建档立卡贫困人口如期脱贫。通过多年实践,金融精准扶贫工作成绩斐然。以四川农信为例,为建档立卡贫困户量身打造扶贫小额信贷产品,在贷款贵、贷款难等问题上,提出富有建设性的意见,并取得良好的执行效果,截至2018年6月末,累计发放扶贫小额信贷189亿元、余额160亿元,占全省同业的85%,支持建档立卡贫困户超过58万人。但是,在助力精准扶贫上,还存在以下几个方面问题,如能在实践工作中不断加以强化,势必对扶贫工作产生较大帮助。

(1)部分贫困户思想观念保守,产业匮乏,不愿贷、不敢贷;

(2)扶贫资源比较单一,资金有限,部分地区扶贫积极性有待增强;

(3)贷款产品体系尚不够完善,无法全面满足“三农”建设需要。

上述问题一定程度上制约金融机构扶贫的针对性和精准性,应对其深入研究,妥善解决类似问题。

3 四川农信助力精准扶贫路径探究

3.1 建档立卡,完善小额贷款政策

对贫困户基础信息进行掌握,保证信息收集的准确性,并分析其金融需求,保证评级授信的有效性,对符合条件的建档立卡贫困户做到100%评级授信。在实际工作中,四川农信为贫困户推出了比较贴近自身需求的小额信用贷款模式。例如,降低授信指标评级,“轻收入水平”、“重信用等级”,实施免抵押、免担保的“双免政策”,开展“三优惠”贷款模式,针对扶贫再贷款,采用统一特惠利率。进一步加大小额贷款投放力度,与政府联动,建立新型放贷政策。例如,为有效应对风险,启动县级、村级风险补偿机制,进一步减少道德风险,提高放贷积极性,只有这样,才能确保具备条件的贫困户“贷得到、用得好、还得上、逐步富”和金融机构“放得出、收得回、有效益”。

3.2 巩固成效,搭建互助新模式

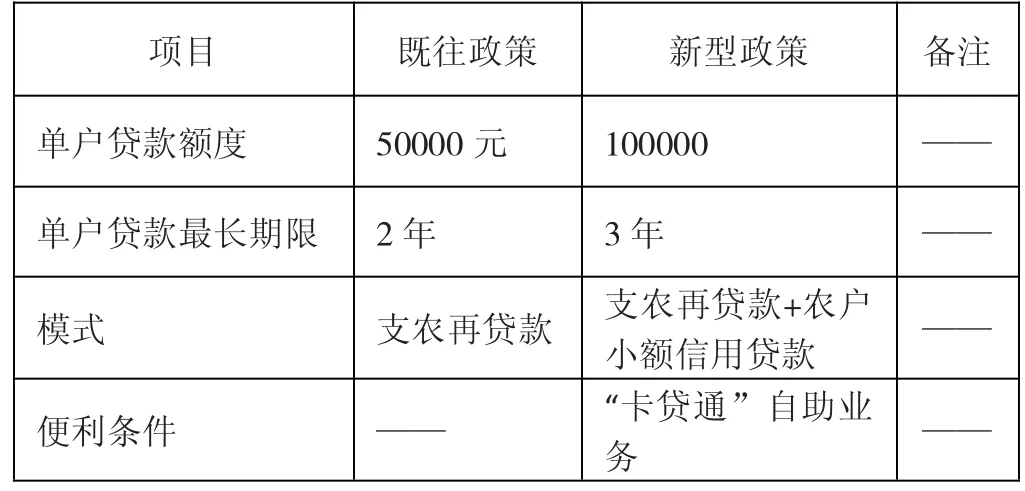

四川农信要不断强化自身与政府相关部门之间的合作及联系,充分利用政府部门所开发的项目,对金融扶贫的方向及布局进行引导。结合自身实际状况,不断完善金融服务模式,及时为贫困户提供资金支持。例如,建立银政合作机制,搭建新型互助扶贫模式。继续巩固现有小额贷款优惠政策的基础上,以其为载体,实现银行业与政府合作发展模式,为实现精准扶贫提供强大助力。最大程度争取政府部门的贷款贴息支持,同时协调风险补偿机制。在实践工作中,四川农信不断提高农户小额信用贷款额度,例如单户最高额度已经提高到100000元人民币,且期间涨至3年。

表1 四川农信农户小额信用贷款政策

3.3 分享红利,创新金融服务产品

四川农信大力推广“O2O电商”平台,并与物理网点相结合,创新金融服务产品,实现“村村通”,针对贫困地区,积极对多种资源进行优化和整合,不断探索新型金融服务,为贫困人口提供金融方便。在实际工作中,还要建立更为专业的金融扶贫队伍,例如设置金融联络员岗位,深入到实地,切实了解农民实际需求,从而制定更加落地的金融扶贫方案。与贫困户建立联系,为其提供更多金融支持,并在此基础上与其分享更多红利,发展特色产业,帮助解决就业、创业问题。充分利用扶贫再贷款政策,帮助贫困人口逐渐脱贫,走向致富道路。

3.4 对口帮扶,发挥扶贫示范效应

按照四川省委省政府决策部署,四川农信不断完善对口帮扶工作,及时组织相关机构及人员,深入贫困地区帮助制定帮扶方案,做好人才帮扶。对基层党支部开展宣传活动,相互配合,为各级系统顺利开展对口帮扶提供帮助,做好党建帮扶。例如,深化金融精准扶贫,开展“双基联动”活动,推行 “两学一做”,积极与贫困户联系,做到主动对接。针对贫困村镇、人口,协调扶贫资金,做好资金帮扶,探索新型脱贫产业,使金融精准扶贫更加科学合理,且能够持续稳定发展。对于扶贫典型,加以鼓励,形成示范效应,最大程度发挥带动作用。

3.5 培育主体,有效助力脱贫致富

四川农信在开展精准扶贫工作过程中,除了创新扶贫金融产品外,也不断加大对新型农业经营主体的培育支持力度,发展特色优势产业,在带动脱贫上发挥重要作用。例如,推广 创业贷款政策,为有创业理想的年轻人搭建平台,在带动就业、创业方面发挥优势。与贫困地区农产品加工、旅游等项目进行对接,提供必要融资,支持农村产业发展。积极拓展脱贫致富空间,关注家庭农场融资问题,与其他金融机构联合,推出新型扶贫模式,例如建立“农信+保险+农户”机制,由保险公司为农户提供保险支持,不断提高扶贫工作的针对性和有效性。

4 结束语

综上所述,实现全民小康生活的重点在于发展农村地区经济,难点则在于农村人口贫困问题,而关键点则依靠扶贫。为配合国家全面建成小康社会,四川农信以服务“三农”、服务地方经济为宗旨,采取有效方式扎实推进精准扶贫,将精准扶贫理念与优化金融服务进行高效融合,取得新进展。在实际工作中,应立足于精准扶贫目标,探索更多路径,使金融服务更好的为农村扶贫工作提供助力。

[1]杨上仲.多维发力 探索金融精准扶贫新路径[J].中国农村金融,2016(21):78-79.

[2]夏玲.精准扶贫之金融扶贫的创新路径思考——助力广东农信金融扶贫的思考[J].现代经济信息,2017(21):477-478.

[3]邓敏.“5+”模式引金融活水——四川省荣县联社精准扶贫路径探索思考[J].当代县域经济,2017(11):69-71.