互联网金融背景下大学生校园贷平台的发展现状研究

2018-09-10杜星辰王婕周洪福

杜星辰 王婕 周洪福

摘 要:互联网金融背景下,校园贷开始成为大学生主流贷款方式。本文运用PEST分析法对校园贷现状及市场进行分析,运用SWOT分析法对国内外校园贷平台进行比较,指出校园贷平台的风险现状,并对互联网金融背景下的校园贷平台发展提出合理化建议。

关键词:大学生 互联网金融 校园贷 现状 风险 建议

中图分类号:F832 文献标识码:A 文章编号:2096-0298(2018)03(c)-035-02

2009年,国家采取政策调整,限制传统银行在大学生范围内的信贷业务。2014年,互联网金融迅猛发展,网贷平台拓展大学生信贷业务,成为P2P金融产品发展的主力军之一。2016年,易观智库的一份针对大学生消费的报告指出,按照2015年2600万在校生的基础,每人每年5000元分期消费数额估算,大学生的消费市场可达千亿。而校园贷平台又暴露出许多问题,给社会发展与大学生自身及经济方面造成巨大影响。

1 校园贷平台发展基于PEST分析

1.1 政治

2014—2016年,国家出台支持互联网金融的各项政策、措施,国家“普惠金融”政策的实行推动了校园贷的迅速发展。

目前,我国对校园贷没有明确的监管分工,监管层面的漏洞让很多校园贷平台钻法律的空子,不断提高利率额度,为自身发展提供了相对独立的环境。

1.2 经济

2009年国家采取政策调整,限制传统银行在大学生范围内的信贷金融业务,校园贷应运而生,通过自身发展来填补大学生信用贷款市场的空白。

我国经济正式步入“新常态”轨道,大学生的就业形势更加严峻,越来越多的学生选择自主创业,其在创业起步阶段的融资问题大多通过众筹和贷款解决。

随着社会经济水平不断提高,由于消费的盲目冲动和购买欲望,加之自身生活消费水平的提高,越来越多的大学生开始尝试校园贷平台。

1.3 社会

国家统计局发布数据显示,全国共有约2599.1万在校大学生,若全国大学生中有1%选择借贷,平均借贷额按3000元计算,校园贷每年市场价值高达77亿元。

大学生普遍为按月计算生活费,自我可支配资金大幅上升,但大学生没有很好的资金分配能力,入不敷出时会选择通过分期付款等方式超前消费。

1.4 科技

随着数据技术的发展,云端技术、大数据采集更加方便,高水平技术发展有利于校园贷公司进行用户信息资料统计,有效分析盈利模式。

很多校园贷平台存在于网站和APP客户端,网站运营模式的完善和APP的普及为校园贷提供更好的使用环境。

1.5 发展现状分析结论

基于PEST分析可知,校园贷平台有良好发展环境,使其成为大学生主流贷款方式。而同时,校园贷的问题因为自身模式、监管不力等原因层出不穷。

2 国内外校园贷平台基于SWOT分析比较

2.1 國内平台

2.1.1 优势

(1)校园贷市场份额巨大,前期竞争对手少,完全地把握自身定位,形成较大竞争优势。

(2)学生人数庞大,大学生对校园贷的需求旺盛且稳定。截至2016年,全国在校大学生已达到2599.1万人,为平台提供稳定客户源。

(3)放贷门槛低与贷款人信息资料审核不严格的特点使很多大学生选择使用校园贷进行受助和贷款。

2.1.2 劣势

(1)校园贷理应具备同一级别资金储备,而多数平台资金均出现缺乏资金支撑、准备金不足等状况。

(2)校园贷平台属于互联网金融产品,自2008年的金融危机爆发以来,全世界出现了1100多家P2P网贷平台倒闭案例,其平台存在一定安全风险。

(3)贷款利率不透明、违约风险高、乱象收费等问题使未使用过校园贷的大学生望而却步,难以形成“再借贷”客户。

2.1.3 机会

(1)2014年以来,国家层面的支持和鼓励使互联网及金融产业不断改革和发展,为校园贷提供了有利的外部环境。

(2)国家为大学生提供更多创业机会,校园贷填补了大学生信用贷款市场空白。

2.1.4 威胁

(1)行业法律监管力度不够使校园贷平台问题很难在后期解决,其问题暴露在大众视线中。

(2)随着金融产品不断扩充,校园贷平台竞争日益激烈。

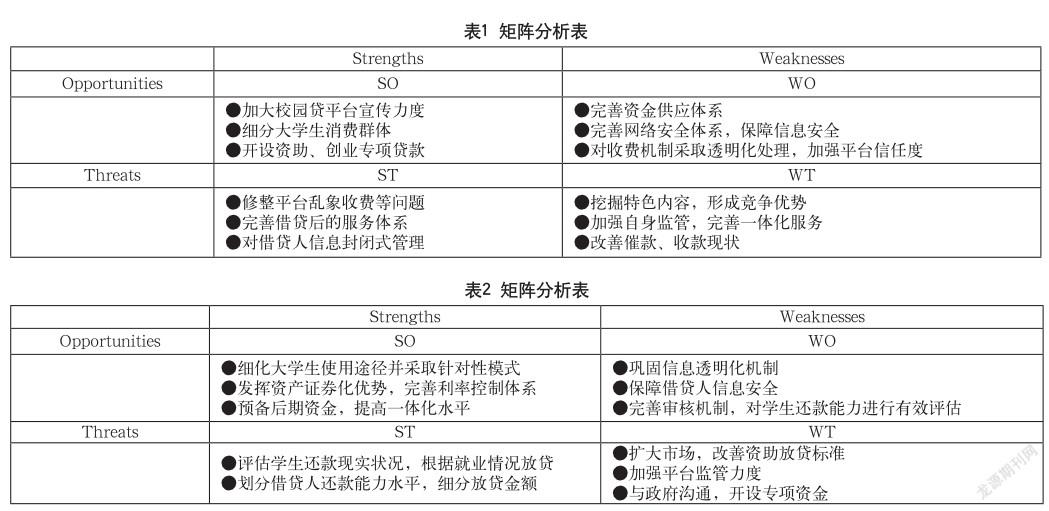

2.1.5 SWOT矩阵分析

具体内容,如表1所示。

2.2 国外平台

2.2.1 优势

(1)以美国网贷平台SoFi为例,主打名校高学历毕业生或在校生,信用质量或还贷能力审核较为完全。

(2)校园贷产品资产证券化,有更大投资群体和资金来源,降低成本和风险。

(3)根据不同人群还款能力进行细分,与统一定价模式的贷款区分。

2.2.2 劣势

(1)校园贷平台只为高等学校和还款能力高的学生提供贷款,失去部分就读于一般学校又需要贷款的学生。

(2)国外平台在网络信息安全方面,借贷人面临很大的信息风险。

2.2.3 机会

(1)国外校园贷平台监管力度大,校园贷信息透明化。

(2)政府对学生还款制定相应法规,为贷款回收提供更好条件。

(3)以美国为例,政府近年来削减对高校的资金支持,利用校园贷支付学费的大学生增加。

2.2.4 威胁

(1)国外大学生就业问题仍待解决,若大学生无法找到工作,便会引起无法偿还贷款和负债潜逃情况的发生。

2.2.5 SWOT矩阵分析

具体内容,如表2所示。

2.3 国内外平台分析结论

国外的校园贷平台有较好的法律监管机制,国内平台因前期的监管不力导致大面积暴露后期问题,在发展现状上至今无法企及国外平台。

3 校园贷平台的整治措施及大学生规避建议

3.1 国家发布政策措施及办法

2015—2016年,国家分别发布《关于加强校园不良网络借贷风险防范和教育引导工作的通知》《P2P网络借贷风险专项整治工作实施方案》等文件,有利于明确监管分工,加大各部门对校园贷平台的监管力度,为在校大学生安全使用校园贷保驾护航。

3.2 高校建立监测预警机制和中心对接平台

随着校园贷不断发展,高校应加强学生对校园贷的选择和防范能力,并且建立日常监管监测方案,完善预警机制。高校可建立大学生与校园贷的中心对接平台,大学生通过对接平台在必要时接触校园贷,将校园贷对大学生的安全风险降到最低。

3.3 建立校友融资模式

借鉴国外校园贷平台的规制,参考国外SoFi校园贷平台实行的校友融资贷款模式,即“通过学生贷款再融资将学生与校友及机构投资者相联系”,降低借贷者风险。

3.4 大学生提高自我防范意识

大学生应该树立正确价值观和消费观,加强理性消费观念培养,提高消费的选择、判断能力和安全意识。应对自己的还款能力进行评估,在恰当范围内进行借贷,在保证还款资金渠道畅通的情况下进行提前消费。

参考文献

[1] 宋程程.大学生金融风险防范与金融素养培养问题浅谈[J].时代金融,2016(5).

[2] 陈俊宇,刘冠青,王席平.P2P校园网贷平台模式研究[J].时代金融,2016(7).

[3] 陈青云.高校学生金融风险防范研究[J].财经金融,2016(22).

[4] 鄭春梅,贾姗姗.国内外校园贷平台比较与规制分析[J].财经界,2016(17).

[5] SM Dynarski.An Economist’s Perspective on Student Loans in the United States[J].Social Science Electronic Publishing,2015.

[6] KM Walsemann,GC Gee,D Gentile.Sick of our loans:Student borrowing and the mental health of young adults in the United States[J].Social Science & Medicine,2015.