开放银行浪潮袭来,中国消费者如何反应?

2018-08-27贾艳丽

贾艳丽

2017年以比特币为首的数字货币狂热一整年后,2018年似乎又掀起了新一轮的区块链热潮。1月3日柯达发公告称将发布数字货币柯达币,涉足区块链领域,受此影響,柯达股价一度涨幅高达120%,这家几乎被人遗忘的公司因为区块链又重新回到了聚光灯下。此后,网易、360、快播、美图、小米及BAT等互联网科技公司也相继爆出涉足区块链项目,区块链成为2018年各公司追捧的宠儿,迅速衍生出各类应用场景。

截至目前,区块链最为典型的应用场景有三类:一是币类应用,如去年大火的比特币、以太币等,都是以区块链作为底层技术实现的比类应用;二是传统金融领域,比如区块链技术联盟R3、Hyperledger等,汇聚了高盛、中国平安、汇丰、IBM等机构,致力于在金融领域的跨境支付、金融票据管理等应用场景;三是非金融的领域,如在能源、奢侈品、电信、互联网等领域。互联网巨头阿里巴巴在2月底公布,已经全面启用区块链技术跟踪、上传、查证跨境进口商品的物流全链路信息,进行商品的防伪溯源。

由于区块链的去中心化,过程高效透明和安全,受到了金融行业的高度关注。根据西班牙最大银行桑坦德发布的一份报告显示,2020年左右如果全世界的银行内部都使用区块链技术的话,大概每年能省下200亿美元的成本,足以见得区块链技术给银行业带来的巨大突破。

API是区块链技术的强大链接保障,通过API可以实现应用程序之间的连接和数据共享。开放银行服务就是通过开放API来鼓励第三方机构开发新的软件产品,推动新的工具和服务开发,帮助人们进行金融资产管理。从这个角度讲,开放银行服务所倡导的共享金融数据与区块链技术所实现的去中心化在一定程度上满足了同样的诉求。

事实上,在国际市场中,有远见的银行早已走在了时代前列,加入了这类开放服务的大潮中。2016年11月,花旗银行在全球推出Citi开发者中心,开放包括用户账户、授权、转账、信用卡、花旗点数等7大类API。BBVA作为一家百年以上的西班牙大银行,2017年5月,也开放了它8大类API,成为全球第一家以商业化运作开放API的银行,实现了BaaP(Bank-as-a-Platform)的转型。

开放银行服务是大势所趋,但客户是否做好了迎接共享金融服务的准备呢?益普索对包括中国市场在内的全球15个市场进行了调查,对客户的反应进行了收集。

中国消费者对开放银行作何反应?

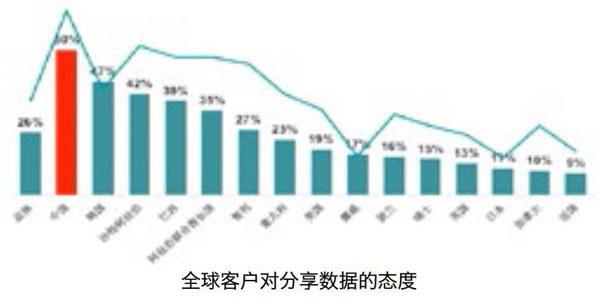

虽然中国的金融机构还未在共享金融服务上形成规模,但中国客户已经显示出了对开放银行较高的兴趣。与中国传统保守的形象不同,从全球视角来看,中国客户对开放银行服务的态度最为积极,中国客户最乐于分享数据并表示会积极进行注册。

任何变革都不会在短期内完成,尤其是涉及个人财务领域时,人们会存在更多顾虑,本能的排斥新兴事物,这也是一些客户难以接受开放银行的原因。在2014年益普索进行全球移动支付调查时,许多人对移动支付也保持谨慎态度,但如今,支付宝、微信等移动支付已经覆盖了大部分市场,移动支付的变革已经完成。开放银行作为一个初生事物,在获得大众认可方面自然也需要一个过程。从调查结果来看,客户对开放银行的担忧更多的与共享数据相关,如对经济犯罪和缺少保护措施的顾虑占最大比例,其次,客户对自己的数据的使用用途也有隐忧。

在金融+科技的环境下。用户如何应对?

基于客户个人的金融状况和对待新兴科技的态度,中国客户群体基本可以分为四类,积极采用者、慎重评估者、保守者和金融惰性者,这四类群体在对待金融服务方面呈现出了各自鲜明的特征。

积极采用者对待新技术积极主动,这类客户在理财时,更倾向于选择消费而非储蓄等保守的方式,他们乐于使用新技术进行理财,希望能享受更多新的经历和丰富的生活体验。

慎重评估者在使用新技术前会保持观望态度,对其进行评估。他们擅长管理资产,并已经开始使用新兴的电子支付方式。

保守者认为新技术存在风险,因此使用意愿较弱,在理财时也更青睐于保守传统的方式。

金融惰性者的理财能力较弱,对新技术的关注也较少。他们或是认为自己年纪过大而不愿接受新事物,或是因为年龄太小而没有必要关注和使用金融技术。

哪类客群对开放银行最感兴趣?

在四类客群中,积极采用者对开放银行的接受度更高,他们认为这些服务对他们来说有意义并且愿意注册使用,其接纳度超过了50%。近八成的客户愿意将个人金融数据共享给三方机构。从全球来看,中国这一客户群对在金融服务中使用API的态度最开放,超过了美国、英国、韩国、日本等发达国家。

慎重评估者对开放银行的接受度次之。48%的人群认同这些服务的价值,39%的人表示愿意注册使用。更多的慎重评估者认为在了解这些服务的用途后,他们才会更放心。但同时这一客群也是最期待希望获得第三方服务商技术支持的群体,超过50%的人表达了这一意愿。也就是说,只要服务商向客户展示出明确的使用方案,保证其安全性和隐私性,帮助客户克服眼前的障碍,这一群体对开放银行服务的接受度会更高。

相较之下,保守者和金融惰性者对开放银行的兴趣度较低,他们对服务的认同度及参与意愿的程度都远远低于前两个群体。保守者中仅有12%的人认同这些服务的价值,愿意参与其中的只占11%。而金融惰性者在这两方面的表现均低于10%,兴趣程度更低一筹。但这两大群体间也存在差异,保守者是因为青睐于保守的理财方式而对开放银行存在顾虑,金融惰性者则是由于其自身理财能力较弱,并不关注金融技术的发展。不同类型的客户由于年龄、地区等方面的差异,对待新技术的开放度和金融服务的需求度也有所区别,这一点需要银行业在开拓新的业务市场中注意。

客户更期待哪类金融机构开放银行服务?

开放银行的主要目的是实现金融数据共享,这项服务的实施不仅需要金融机构的专业指导,同时也需要技术支持,因此服务商的选择也就不再局限于专业的金融公司,服务者的类型更加多元。益普索在调查中为客户提供了7类不同的机构服务商,包括传统银行、金融科技公司、电子支付公司、新兴银行、知名信用卡品牌、移动终端专业公司和科技公司,就客户对各类机构中的期待和信任感进行了解。

调查结果显示,在这些机构中,客户对传统银行的期待值最高,超过七成的人期望由传统银行提供服务。在国际市场调查中,也有超过半数的客户希望服务自己的银行能提供这项服务,如果银行能提供这项服务,49%的客户将会继续选择该银行。凭借其品牌,影响力和金融牌照优势,转型后的银行提供的产品、服务更加丰富,收入来源更加多元,不仅能增强客户粘性,更有助于提升银行的业务量。

除了传统银行,在各类服务商中,中国客户对经营电子支付的公司及知名的信用卡品牌公司期待值也较高,对其余金融机构的期待差异不大。而在国际市场上,人们对知名的信用卡品牌公司和新兴银行的期望值要高于经营电子支付的公司,这或许与近几年支付宝、微信等电子支付方式的普及使中国客户对此类支付行为更为信任有关,数据显示,中国客户对电子支付公司的期待占比是全球均数的2倍。

虽然客户表示对这些机构存在期望,但在信任感上仍有顾虑。在调查中,客户除对传统银行的期望值和信任值相同外,客户对各机构的信任值均低于期望值,对于共享金融数据,客户仍然心存疑虑。

全球市场客户的情况与中国市场有所差异。在国际市场调查中,人们对传统银行的信任程度(77%)要高于期望值(69%),从这一点来看,中国银行业在客户心中树立的权威性和安全性仍需提升。

开放银行虽在欧美仍处于发展初期,但在经济全球化的大环境下,国际金融市场的变革势必会影响中国。在此次这场开放银行服务的革命中,成熟的金融机构应该用战略眼光看问题,将此看作是一个机会而不是威胁,中国客户对此的开放态度正是对银行业参与其中的鼓励。在开放银行新兴市场中,抢占先机才能占得客户,中国的金融界需要有所行动。