对商业养老保险进行财政补贴的必要性研究

2018-08-07周丽

摘 要:为了激励人们通过第三支柱商业养老保险提高自我养老的保障水平,构建可持续、多层次的养老保障体系,应该对参加商业养老保险的投保人实行财税优惠政策。基于我国贫富收入差距较大,存在大量低收入群体(指收入水平低于或略高于个税起征点的群体)且该群体恰恰最需要提高养老保障水平的现实,通过定性与定量研究,从商业养老保险财税优惠政策的公平性出发,结合低收入群体现阶段的养老保障情况,分析得出我国在推行商业养老保险财税优惠政策时对低收入群体进行财政补贴有其必要性。

关键词:低收入群体 商业养老保险 财政补贴公平性

一、引言

2017年7月4日,国务院办公厅发布了《关于加快发展商业养老保险的若干意见》,2017年年底前启动个税递延型商业养老保险试点,体现了国家对发展商业养老保险的重视。就目前来说,我国构建多层次养老保障体系的目标尚未达成。因此,对购买商业养老保险的低收入群体进行财政补贴,在政府财政可接受范围内鼓励其通过商业养老保险自主解决养老保障的后顾之忧,就显得十分必要。

二、文献回顾与评述

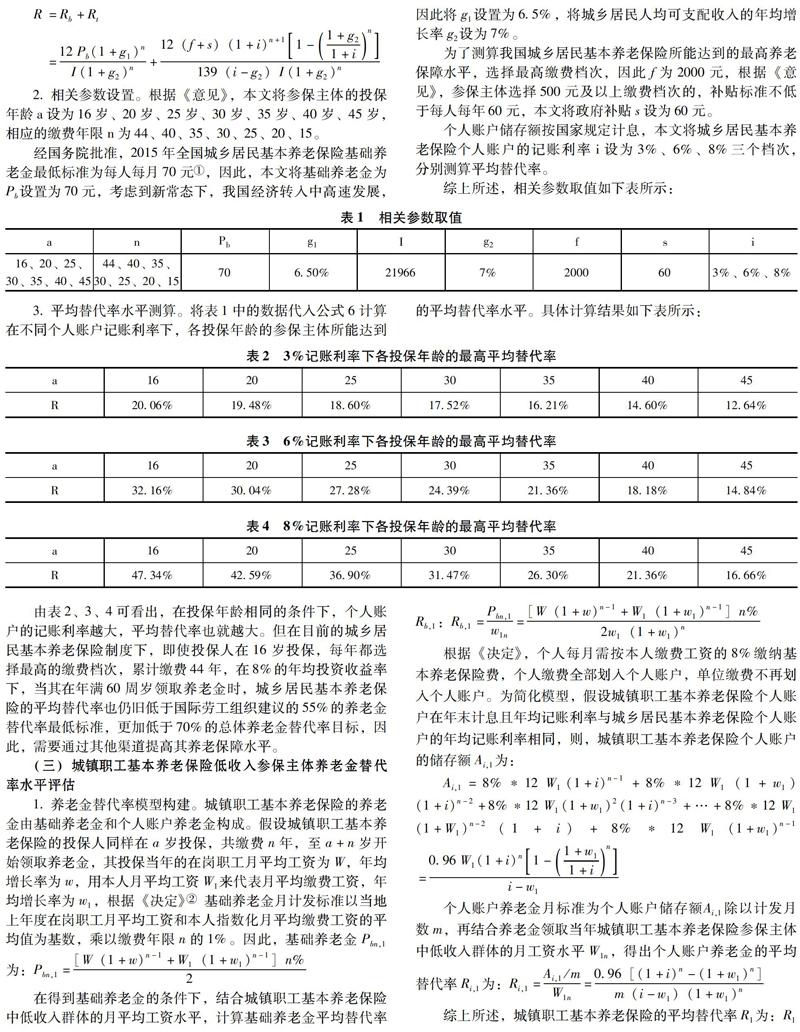

学者们对我国低收入群体购买商业养老保险进行财政補贴的必要性的相关研究主要集中在以下几个方面:一是从商业养老保险财税优惠政策的公平性方面,彭雪梅、刘海燕、孙静(2014),认为相对于高收入群体,低收入人群更加需要提高养老保障水平,因此,在推行商业养老保险个税递延政策时,可结合财政补贴政策,将低收入群体纳入财税优惠政策的覆盖范围,以保证政策的公平性与普惠性;二是从低收入群体所能达到的保障水平方面,周建再(2014)以城乡居民基本养老保险中的农村参保主体为研究对象,通过构建城乡居民基本养老保险替代率精算模型,并结合我国实际数据得出城乡居保制度的参保人未来的待遇水平偏低的结论,最终得出商业养老保险对城乡居民基本养老保险具有不可替代的补充作用,且政府的财政补贴等优惠政策是激励农民通过商业养老保险提高养老保障水平的直接推动力。

三、对低收入群体购买商业养老保险进行财政补贴的必要性分析

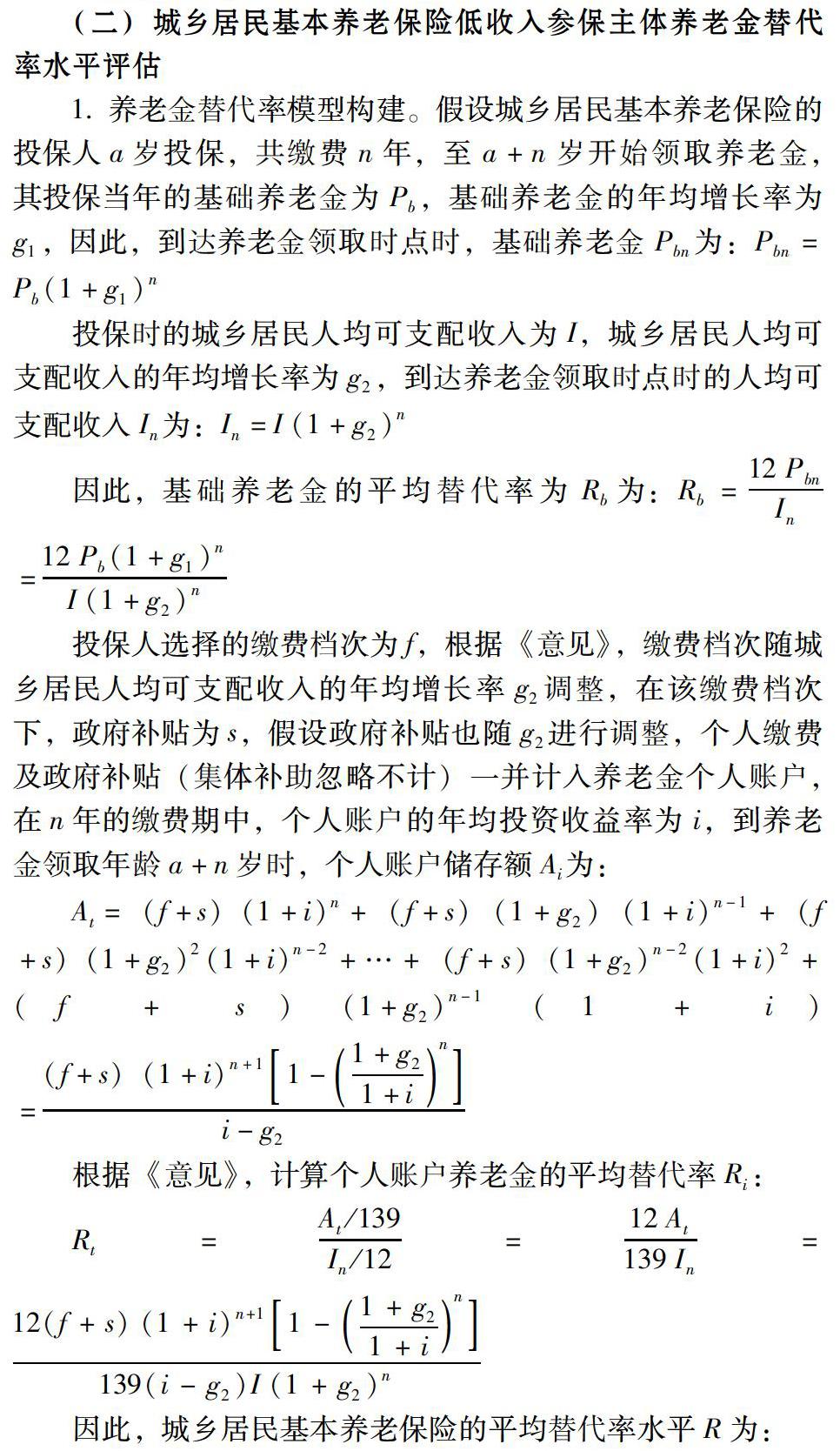

(一)低收入群体的养老保障情况分析

在基本养老保险全覆盖条件下,我国低收入群体可分为城乡居民基本养老保险中的低收入者及城镇职工基本养老保险中的低收入者。对于该部分群体,目前其养老保障主要来源于家庭养老及基本养老保险。

一方面是家庭养老保障有所弱化,我国传统的多代同堂的家庭结构已发生变化,整体呈现出少子女化、小型化的特征,通常表现为4—2—1或4—2—2。在这种结构下,年轻子女赡养老人的人均负担加重,家庭赡养资源较少,使得年老父母依靠子女养老的生活质量大大降低。而越来越多的年轻人因生活压力或事业发展等原因选择向其他地区流动,增加老年照护服务需求使得人们不得不提前增加养老资金储备。另一方面,现行基本养老保险制度的养老保障水平不足,呈现出养老保障范围小、保障程度低特点。

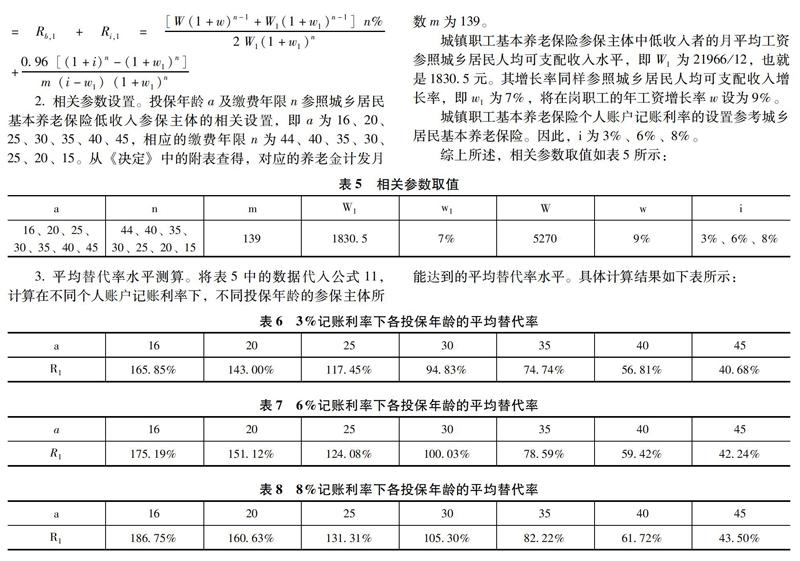

从表6、7、8可看出,相对于城乡居民基本养老保险中的低收入参保主体,城镇职工基本养老保险中的低收入参保主体所能获得的基本养老保险保障要高得多。即使是在3%的记账利率下,小于等于35岁的城镇职工基本养老保险低收入参保主体到达养老金领取年龄时的平均替代率水平仍大于70%。

通过测算可以看出,相对于城镇职工基本养老保险中的低收入群体,城乡居民基本养老保险中的低收入群体更加需要通过商业养老保险来提高其养老保障水平。因此,对我国广大低收入群体投保商业养老保险进行财政补贴,通过适当的财政补贴政策有效提高其养老保障水平,实现特定的养老金替代率目标就有其必要性。

四、结论及建议

基于商业养老保险财税优惠政策的公平性,结合低收入群体养老保障水平的评估,可以得出在我国推行商业养老保险的个税递延政策时,应同时对购买商业养老保险的低收入群体进行财政补贴。根据养老金替代率的补差思想,建议以城乡居民基本养老保险中的低收入参保主体为保障补贴对象。

首先,优化制度设计,提高城乡居民养老保障水平。从制度层面来优化制度设计,政府可以统筹规划,逐步提高城乡居民养老保险的制度框架、缴费标准和档次以及待遇发放标准等方面入手,为实现自我保障水平的提高提供良好的制度环境。

其次,完善财政补贴机制,逐步实现政策机制目标。可以采取递进式养老金发放机制,根据缴费年限的区间设置每年可增发的基础养老金,以此来实现激励的目的。

第三,建立和完善城乡居民养老金制度的财政补贴机制,提高基本养老保险的保障程度和水平。

参考文献:

[1]罗尔斯.正义论[M].中国社会科学出版社,1988.

[2]刘斌.西方经济学中收入分配公平观述评[J].山西大学学报(哲学社会科学版), 2004(4).

[3]邓大松,李琳.中国城镇职工养老保险替代率敏感性分析[J].学习与实践,2008(8).

[4]王国军.在个税递延型养老保险的舞台上[N].中国保险报,2009-12-21.

[5]许栩.个税递延型养老保险方案设计公平性问题刍议[J].上海保险,2011(2).

[6]周发兵.个人延税型养老保险猜想[J].保险中介,2012(5).

[7]房连泉.养老金替代率研究文献综述[J].中国社会保障,2013(9).

[8]彭雪梅,刘海燕,孙静.关于个税递延型养老保险的社会公平问题探讨[J].西南金融,2014(11).

[9]周建再.商业养老保险参与中国农村养老保障体系建设研究[D].武汉大学,2014.

[10]郑秉文.中国养老金发展报告2015[M].经济管理出版社,2016.

[11]王化楠.德国李斯特养老金计划改革及对我国补充性商业养老保险发展的启示[D].西南财经大学,2016.

[12]王敏.城乡居民基本养老保险财政补贴政策研究[J].中央财经大学学报,2017(12).

[13]World Bank.Averting the Old Age Crisis:Policies to Protect the Old and Promote Growth[R].Washington:World Bank,1994(3).

(周丽,深圳大学经济学院金融学系。)