中印贸易汇率传递效应与影响因素研究

2018-07-18刘文婕贾雯静张峻方

刘文婕 贾雯静 张峻方

摘要:文章依据2007-2016年中印贸易数据,基于向量自回归Wald-Granger外生性检验、VECM模型引入供求、政策、竞争国价格、边际成本分析汇率传递效应,并对进出口双边汇率与多边汇率的贸易传递效应进行对照研究。结果表明:多边汇率下进出口历史价格对当期价格影响长期达到80%以上,基于多边汇率参考历史价格对预测贸易价格非常有价值;双边与多边汇率传递效应均为不完全传递,我国进口商依宏观形势选择合作地厂商使得进口传递效应小于出口;多边汇率对出口价格的传递率更高,印度进口商对中国总体贸易形势变动更敏感,期望减少因汇率变动导致的进口成本损失;我国为价格主动者,印度为价格追随者,但中国打开印度市场策略较为激进。

Abstract: According to the 2007-2016 trade data between China and India, based on the vector autoregressive Wald-Granger exogenously tested and the VECM model, this paper introduces the effect of exchange rate transfer on the basis of supply and demand, policy, price of competing countries and marginal cost, and conducts a comparative study of the trade transfer effects of multilateral exchange rates. The results show that the historical price under the multilateral exchange rate has long been over 80% of the current price. It is very valuable for predicting the trade price based on the multilateral exchange rate using the historical price. The bilateral and multilateral exchange rate transfer effects are incompletely transmitted. The macroeconomic situation has been chosen to make the import transfer effect smaller than that of exports; the transfer rate of multilateral exchange rates to export prices is higher; the importers in India are more sensitive to the changes in the overall trade situation in China and expect to reduce the loss of import costs caused by exchange rate changes; China is the price activist and India is the price follower, but the strategy of opening up the Indian market is rather radical.

關键词:中印贸易;汇率传递;多边汇率;影响因素;外生性检验

Key words: Sino-Indian Trade;exchange rate transmission;multilateral exchange rate;influencing factors;exogenous test

中图分类号:F75 文献标识码:A 文章编号:1006-4311(2018)16-0001-06

0 引言及文献回顾

作为世界人口最多的两大文明古国和新兴市场国家,中印贸易合作对世界经济的影响巨大。2016年中印双边贸易超越印美,中国成为印度第一大贸易伙伴和第一大进口来源地(印度驻中国大使馆,2016),但两国贸易严重不平衡,中印贸易逆差激增500亿元,在边境争端与反倾销战的2017年,中印贸易往来企业会受到多大影响?应采取怎样的应对措施?在“一带一路”战略“印度困局”(李晓,2015)的影响下如何推进中印贸易互赢合作?研究两国贸易的影响因素以及汇率传递效应尤为必要。

国内外学者对汇率传递的研究主要分为传递程度、传递对称性与成因三个方面,根据研究角度划分为微观分析和宏观分析。微观层面大多基于公司或行业内部因素进行研究,Baldwin(1988)认为导致汇率对进口价格不完全传递的原因是企业沉没成本的存在;Homes(1978)、Branson(1989)分别认为跨境企业内部交易与非关税壁垒的存在是导致汇率对进口价格不完全传递的要素;谷任(2007)研究中国纺织品服装的出口竞争力,发现汇率变动对企业竞争力具有完全传递关系。

在宏观层面,国内外学者进行了深入而丰富的研究,毕玉江(2008)基于向量误差修正模型对中国进口商品价格传递进行实证研究,得出了汇率不完全传递效应及进口价受国外厂商生产成本决定的结论;冯耀鹏(2017)对我国进出口价格进行了汇率传递效应分析,认为汇率对进口价格指数的传递在两年内显著,传递效应大于1;Brun-Aguerre(2012)的研究发现汇率传递不对称现象只存在于发达国家并依赖于汇率变化的幅度。一些学者对中国经济指标的传递效应也进行了相应研究,郭欢欢(2017)基于VaR模型对我国通货膨胀汇率传递效应进行了动态研究,认为人民币汇率与CPI存在协整关系,但不存在长期效应;吕剑(2007)引入CPI、PPI、RPI国内物价水平指数,运用E-G二步法得到人民币汇率变动对物价传递效应具有自我修正机制的结论。不限于国内贸易,双边贸易汇率传递效应也有丰富的研究成果,朱建荣(2017)针对中日贸易基于非对称模型得到人民币升值、汇率波动幅度小时出口商品价格传递效率更高的结论;Choudhri(2014)基于日韩对华出口数据对中国进口汇率传递效应进行了研究,发现实际有效汇率更符合传递效应的解释;林远(2014)采用博弈模型,针对中美汇率变动对两国利益进行分析,发现人民币贬值会逐步提升中国厂商的经济利益,美国恰好相反;与研究丰富的中美与中日贸易相比,国内鲜有针对中印贸易情况研究汇率传递效应的文献,张桂(2016)采用简单的协整检验与脉冲响应方法发现中印贸易与实际汇率存在协整关系;李创(2014)对中印两大纺织品生产国和贸易国进行了竞争力分析,得到人民币升值提高了我国纺织品成本从而降低国际竞争力的结论。

梳理发现已有汇率传递研究存在以下问题:第一,多数国内外文献基于发达国家情境,对发展中国家与新兴经济体的研究相对较少;第二,多数文献仅采用贸易的一两个方面对总体研究,不能很好地说明贸易变动情况;第三,多数文献基于双边汇率对双边贸易进行研究,或者基于实际有效汇率或名义汇率对整体进行评价,没有考虑到双边贸易的间接影响因素。

本文在已有文献的基础上,针对中印贸易,基于2007-2017年的月度数据,按中印贸易量排序选取贸易商品并计算进出口价格,引入进口关税与出口退税率作为政策变量、国内生产总值作为供求变化、PPI作为出口成本等贸易影响因素进行双边与多边汇率的对比、进口与出口价格的对比研究。运用Wald-Granger检验将多维因素划分为内生与外生变量,应用误差修正模型使中印汇率传递效应研究更加全面,引入脉冲响应对模型进行链条动态分解,进而在双多边视角下研究中印贸易汇率传递效应及其影响因素。

1 模型构建、变量说明与数据来源

1.1 模型构建

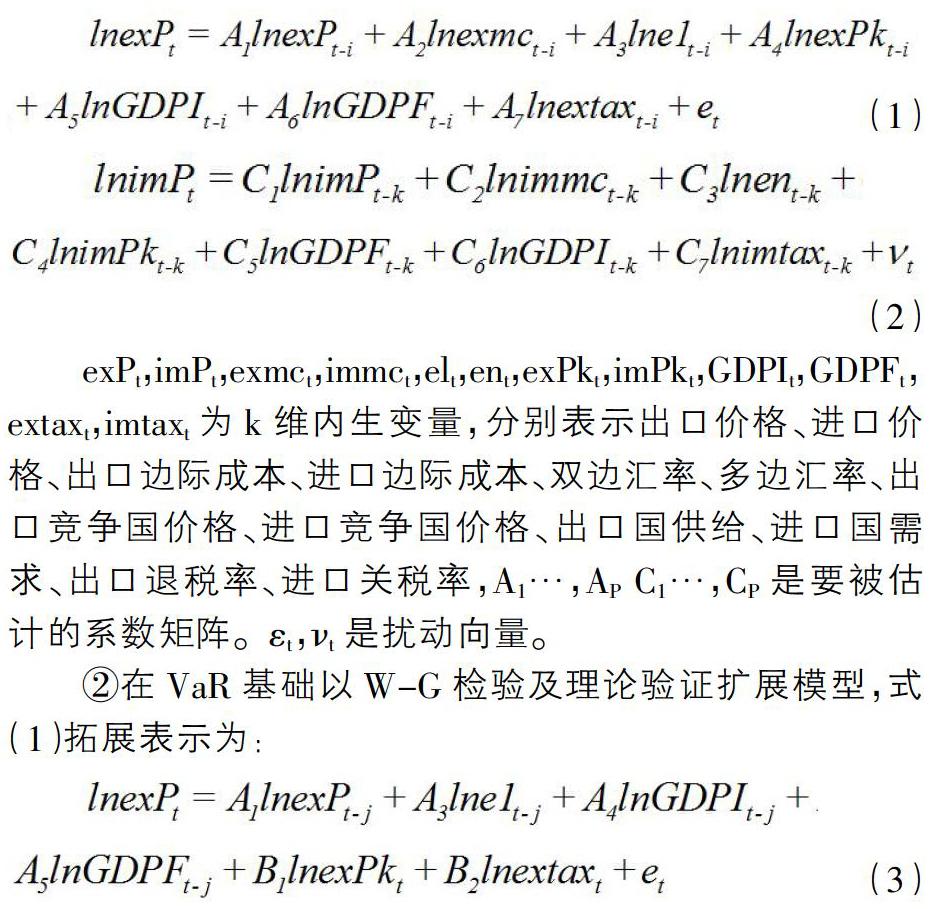

①将数据依次分为出口价与双边汇率、出口价与多边汇率、进口价与双边汇率、进口价与多边汇率四组并分别进行向量自回归,变量设置为内生变量,数据均取对数值,通过AIC、SC标准选择最优滞后期i,仅以出口价与双边汇率、进口价与多边汇率为例,其形式如式(1)、式(2)所示。

extaxt,imtaxt为k维内生变量,分别表示出口价格、进口价格、出口边际成本、进口边际成本、双边汇率、多边汇率、出口竞争国价格、进口竞争国价格、出口国供给、进口国需求、出口退税率、进口关税率,A1…,AP C1…,CP是要被估计的系数矩阵。εt,νt是扰动向量。

②在VaR基础以W-G检验及理论验证扩展模型,式(1)拓展表示为:

基于W-G检验将不显著内生变量剔除,加入外生变量中并进行显著性检验与数据测試,将仍不符合统计意义的变量剔除公式,式(3)中出口边际成本作为内外生变量对出口价格影响均不显著剔除;竞争国价格与出口退税率作为外生变量,Bt为要估计的系数矩阵。

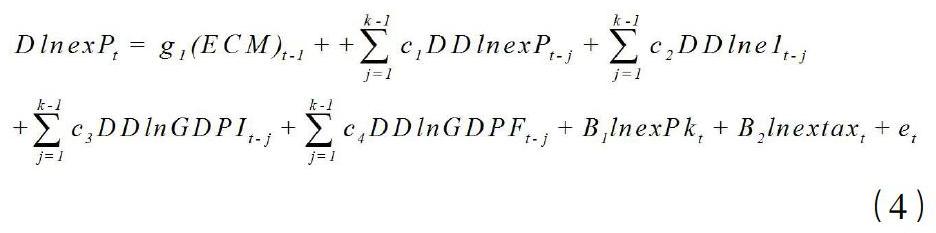

③在Johansen检验与AR下建立差分形式的VECM模型,将式(3)表示为:

其中,ECM为误差修正项,γ1表示修正系数,表示当出口价格偏离长期趋势而发生短期波动时的调整力度,正数表示加大偏离程度,负数表示反向拉回均衡状态,χi表示滞后项的差分项系数。

1.2 变量说明与数据来源

1.2.1 中印贸易价格

选取中印2010-2016七年平均进出口最多的十种商品,分为八分位下五大类商品,贸易商品排名来源于UN Comtrade,所选取商品在中印出口总份额中均大于80%,进口总份额中均大于65%,具有很强的代表性,商品号来源于中国统计局SITC分类,整理后如表1。进出口价格的数据来源于国家海关总署,以月度出口金额除以月度出口数量,得到每类出口商品的月度单位价值。我国出口价以印度卢比计价,我国进口价以人民币计价。

1.2.2 双边汇率与多边汇率

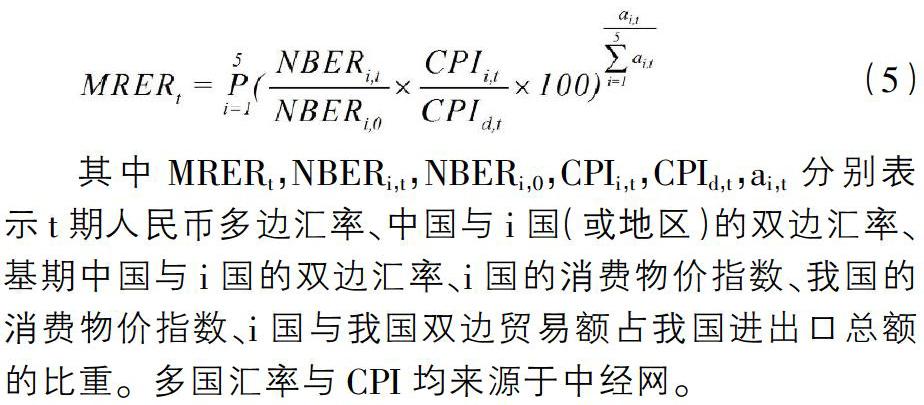

中印双边汇率来源于中经网月度数据库,采用直接标价法。依据中国对外贸易情况,选取日本、美国、欧洲、香港、澳大利亚五个国家地区作为主要贸易伙伴,贸易数据来源于UN Comtrade,进行加权平均剔除价格因素得到多边汇率,作为双边贸易的间接影响因素。本文采用姜茜(2010)使用的指数化方法,相对于同一时点处理汇率水平数值,以2010年为基期,基点为100。

其中MRERt,NBERi,t,NBERi,0,CPIi,t,CPId,t,ai,t分别表示t期人民币多边汇率、中国与i国(或地区)的双边汇率、基期中国与i国的双边汇率、i国的消费物价指数、我国的消费物价指数、i国与我国双边贸易额占我国进出口总额的比重。多国汇率与CPI均来源于中经网。

1.2.3 竞争国贸易价格

根据UN Comtrade印度进口表1商品在各国占比,选择德国、韩国、美国、瑞士、美国、沙特阿拉伯六个国家作为我国出口竞争国,以中经网各国PPI作为贸易价格进行加权平均得到出口竞争国价格指数作为竞争国出口贸易价格。同样,选取日本、德国、南非、美国、韩国、瑞士六个国家作为印度出口竞争国并得到我国进口竞争国价格指数。

1.2.4 进出口边际成本

对中经网数据库中国月度PPI、印度月度PPI的环比与同比指数进行定基计算,得到以2010年为基期的数据作为我国出口与进口边际成本。

1.2.5 贸易供求

选取来自中经网的中印两国的季度GDP作为基本数据来源,经过Eviews9.0的处理得到月度数据,中国GDP为出口时的供给与进口时的需求,印度GDP数据相反。

1.2.6 出口退税率与进口关税率

引入政策变量,准确估计汇率变动对贸易价格的影响,关税率与退税率来源于海关总署关税司。在剔除物价的前提下关税率为当年平均关税率乘以月物价指数,出口退税率为当年平均出口退税率乘以月物价指数。

以上数据处理后均为月度数据,PPI、GDP等因具有季节趋势,进行Census-X12季节调整。涉及2010年7月到2017年7月共84组数据,样本数据处理采用Eviews9.0软件。

2 实证结果分析

对所有变量进行ADF平稳性检验,由表2可以看出12个变量在5%水平下未拒绝原假设,进行一阶差分后拒绝原假设,为一阶单整序列。

2.1 Wald-Granger检验

将已有变量设置为内生变量,常数项为外生变量,滞后长度判别检验中经AIC、SC及LR准则及反复验证,得到双边汇率出口、双边汇率进口、多边汇率出口与进口下最优滞后项分别为2、3、4和3。对出口VAR模型进行Johansen协整检验,结果如表3、表4所示①。