CDM机制下市场因素对碳金融产品价格的影响

2018-05-14庞文静牛希璨

庞文静 牛希璨

文章从影响碳金融产品的市场因素出发,建立VAR模型研究利率,汇率,经济状况等市场因素对碳金融产品交易价格的冲击效应,从而了解碳金融发展存在的市场风险。最后,在此基础上为银行预防碳金融市场风险,建立风险管理机制提出建议。

一、背景

2018年中央经济工作会议要求今后三年要重点抓好“污染防治”等三大攻坚战。其中,发展碳金融是加强环境保护和生态治理、推动经济高质量发展的重要力量,也是当前和今后一段时间金融改革发展的重要内容。碳金融在我国的起步较晚但CDM项目发展迅速,2006年逐步取代印度、巴西,成为世界第一CDM项目大国。2013年6月,我国第一家碳交易试点在深圳正式启动[1]。目前国内已有八家碳交易点。截至2017年5月,各试点碳市场累计成交碳配额(CER)现货1.58亿吨,成交金额37.24亿元,累计成交CCER现货1.02亿吨[2]。同年12月,碳排放交易体系正式启动,这意味我国已成为世界上最大的碳市场。作为碳金融体系的主体,商业银行也在不断地探索开展相关碳金融业务。其中兴业银行的发展最为瞩目,其目前已与七家碳试点市场签订了战略合作协议,并成为我国首家赤道银行。党的十九大报告提出,建设生态文明是中华民族永续发展的千年大计。在这样的背景下,研究银行碳金融的发展及风险,对推动我国碳金融发展和建设现代化主义强国意义重大。

二、文献综述

近几年,随着中国对绿色金融的强调,国内研究人员逐渐将视线转移到绿色金融上,其中周宏春(2009)立足于国际上较为完善的碳市场,分析了CDM交易市场和欧盟碳排放交易市场的交易流程和操作规则。杨涛,陈炼(2010)在对国内外碳金融發展进行考察,并在结合兴业银行的碳金融实践基础上,分析当前存在的问题及应对的政策重点。高清霞,王谦(2015)通过对商业银行碳金融业务发展现状及存在的系统性,结构性和业务性障碍的分析,结合新常态的经济背景,为我国商业银行发展碳金融业务提供了一些建议。刘宏,李述晟(2013)在VAR模型的基础上研究了FDI对我国经济和就业方面影响。这些研究结果都本文对碳金融的研究提供了基础。

三、市场因子选择与数据处理

对于一般的金融业务而言,市场风险是指由于市场因子的变化而导致商业银行资产损失的风险。这些市场因子包括汇率、利率、物价、股指等。商业银行碳金融市场风险当然也受到上述市场因子的影响[3]。

我们用北京市碳排放配额(BEA)平均每吨价格的变动来表示碳金融产品价格的变动。首先由于碳交易大多集中在国家和区域内部,容易受到汇率波动的影响,且我国参加CDM项目主要目的是将碳排放权卖给其他国家,因此货币汇率的波动会影响碳金融产品价格,我们用人民币兑美元汇率中间价(R)来表示汇率的变化。其次,CDM项目大多是长期交易,因此长期利率的变化会对碳金融产品价格产生影响,我们用1年期银行间同业拆借利率(SHIBOR)来反映利率的变化。最后,整个市场经济发展状况也会对碳金融产品价格产生影响,当经济出现下滑时,一方面会使碳交易市场的资金供应不足,导致碳排放贸易市场逐渐萧条,另一方面经济的波动会影响企业生产的扩张和收缩,间接影响到碳交易市场的交易价格和交易量,从而影响碳金融产品价格,市场经济发展变化情况用沪深300收盘指数(HS)来描述。本文选取2013年12月到2018年1月共50个月度数据进行分析,数据主要来源于北京碳排放电子交易平台与中经网数据库。

考虑到数据的平稳性和广泛适用性,本文采用上述四个因素的对数来表示其月变化状态。

四、VAR模型的构建

本文通过使用向量自回归模型(VAR)研究碳金融市场风险。在分析过程中,我们考虑作为时间序列的四种影响因素之间的关系,整理归纳统计数据将分析对象中的每个内生变量当做全部内生变量的滞后值构建VAR模型,滞后阶数为p的VAR模型表达式简单表示为:

其中,为k维内生变量向量;为d维外生变量向量;是k维误差向量。是待估系数矩阵。

VAR模型结果的可靠性依赖于所分析的时间序列数据具有平稳性,如果变量平稳,则可直接建立VAR模型[4]。如果变量不平稳,则还需进行协整检验,存在协整关系,则使用误差修正模型。因此,首先应对所选取的时间序列进行单位根检验以验平稳性。

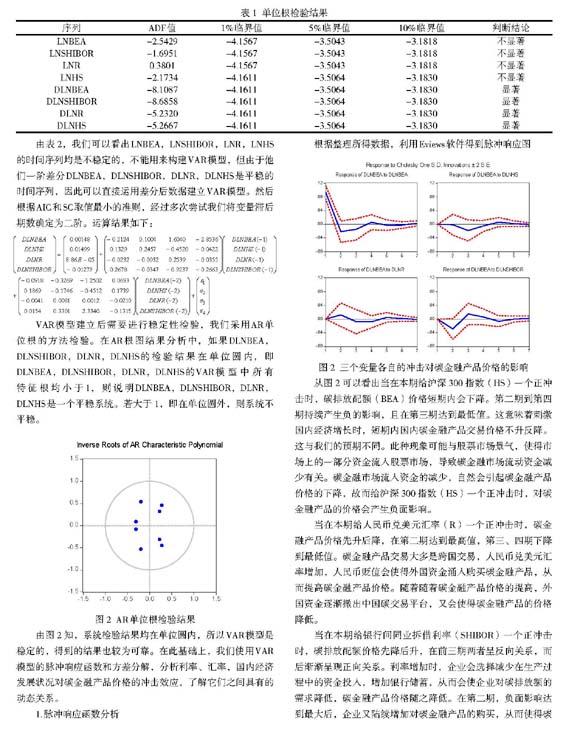

由表2,我们可以看出LNBEA,LNSHIBOR,LNR,LNHS的时间序列均是不稳定的,不能用来构建VAR模型,但由于他们一阶差分DLNBEA,DLNSHIBOR,DLNR,DLNHS是平稳的时间序列,因此可以直接运用差分后数据建立VAR模型。然后根据AIC和SC取值最小的准则,经过多次尝试我们将变量滞后期数确定为二阶。运算结果如下:

VAR模型建立后需要进行稳定性检验,我们采用AR单位根的方法检验。在AR根图结果分析中,如果DLNBEA,DLNSHIBOR,DLNR,DLNHS的检验结果在单位圆内,即DLNBEA,DLNSHIBOR,DLNR,DLNHS的VAR模型中所有特征根均小于1,则说明DLNBEA,DLNSHIBOR,DLNR,DLNHS是一个平稳系统。若大于1,即在单位圆外,则系统不平稳。

由图2知,系统检验结果均在单位圆内,所以VAR模型是稳定的,得到的结果也较为可靠。在此基础上,我们使用VAR模型的脉冲响应函数和方差分解,分析利率、汇率,国内经济发展状况对碳金融产品价格的冲击效应,了解它们之间具有的动态关系。

1.脉冲响应函数分析

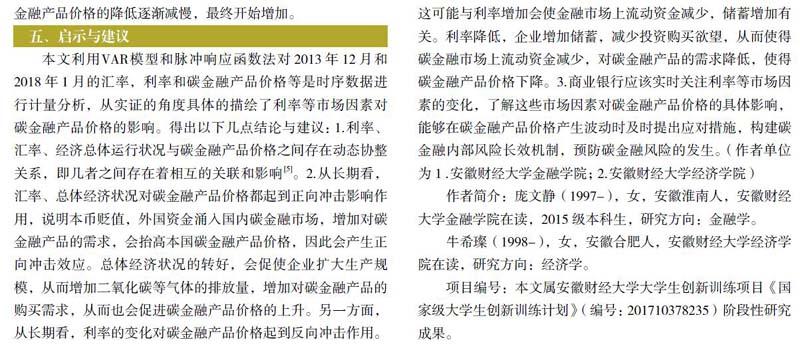

根据整理所得数据,利用Eviews软件得到脉冲响应图

从图2可以看出当在本期给沪深300指数(HS)一个正冲击时,碳排放配额(BEA)价格短期内会下降。第二期到第四期持续产生负的影响,且在第三期达到最低值。这意味着刺激国内经济增长时,短期内国内碳金融产品交易价格不升反降。这与我们的预期不同。此种现象可能与股票市场景气,使得市场上的一部分资金流入股票市场,导致碳金融市场流动资金减少有关。碳金融市场流入资金的减少,自然会引起碳金融产品价格的下降,故而给沪深300指数(HS)一个正冲击时,对碳金融产品的价格会产生负面影响。

当在本期给人民币兑美元汇率(R)一个正冲击时,碳金融产品价格先升后降,在第二期达到最高值,第三、四期下降到最低值。碳金融产品交易大多是跨国交易,人民币兑美元汇率增加,人民币贬值会使得外国资金涌入购买碳金融产品,从而提高碳金融产品价格。随着随着碳金融产品价格的提高,外国资金逐渐撤出中国碳交易平台,又会使得碳金融产品的价格降低。

当在本期给银行间同业拆借利率(SHIBOR)一个正冲击时,碳排放配额价格先降后升,在前三期两者呈反向关系,而后渐渐呈现正向关系。利率增加时,企业会选择减少在生产过程中的资金投入,增加银行储蓄,从而会使企业对碳排放额的需求降低,碳金融产品价格随之降低。在第二期,负面影响达到最大后,企業又陆续增加对碳金融产品的购买,从而使得碳金融产品价格的降低逐渐减慢,最终开始增加。

五、启示与建议

本文利用VAR模型和脉冲响应函数法对2013年12月和2018年1月的汇率,利率和碳金融产品价格等是时序数据进行计量分析,从实证的角度具体的描绘了利率等市场因素对碳金融产品价格的影响。得出以下几点结论与建议:1.利率、汇率、经济总体运行状况与碳金融产品价格之间存在动态协整关系,即几者之间存在着相互的关联和影响[5]。2.从长期看,汇率、总体经济状况对碳金融产品价格都起到正向冲击影响作用,说明本币贬值,外国资金涌入国内碳金融市场,增加对碳金融产品的需求,会抬高本国碳金融产品价格,因此会产生正向冲击效应。总体经济状况的转好,会促使企业扩大生产规模,从而增加二氧化碳等气体的排放量,增加对碳金融产品的购买需求,从而也会促进碳金融产品价格的上升。另一方面,从长期看,利率的变化对碳金融产品价格起到反向冲击作用。这可能与利率增加会使金融市场上流动资金减少,储蓄增加有关。利率降低,企业增加储蓄,减少投资购买欲望,从而使得碳金融市场上流动资金减少,对碳金融产品的需求降低,使得碳金融产品价格下降。3.商业银行应该实时关注利率等市场因素的变化,了解这些市场因素对碳金融产品价格的具体影响,能够在碳金融产品价格产生波动时及时提出应对措施,构建碳金融内部风险长效机制,预防碳金融风险的发生。(作者单位为1.安徽财经大学金融学院;2.安徽财经大学经济学院)

作者简介:庞文静(1997-),女,安徽淮南人,安徽财经大学金融学院在读,2015级本科生,研究方向:金融学。

牛希璨(1998-),女,安徽合肥人,安徽财经大学经济学院在读,研究方向:经济学。

项目编号:本文属安徽财经大学大学生创新训练项目《国家级大学生创新训练计划》(编号:201710378235)阶段性研究成果。