上市公司内部控制披露重大缺陷的行为选择

2018-04-29石蕾邢程许宁宁

石蕾 邢程 许宁宁

内容提要:内部控制缺陷是内部控制评价报告中最为核心的部分,准确的内部控制信息披露能够使投资者充分了解企业的经营情况,真实地披露内部控制缺陷的严重程度是信息决策价值得以体现的前提和基础。本文以沪深两市2013-2015年披露的存在非重大内部控制缺陷的A股上市公司为样本(以“四个迹象”为识别基础确定其是否存在内部控制重大缺陷),逐一分析上市公司是否如实披露存在的重大缺陷。研究表明,上市公司在缺陷强制披露制度下存在行为选择,即蓄意降低缺陷的严重程度,将重大缺陷披露为重要缺陷、甚至一般缺陷,影响了内部控制评价报告的可靠性。所以,上市公司要加强自身内部控制建设和自我评估工作,提高真实披露存在缺陷的自愿性;监管部门要充分发挥监督职能,建立完善的稽查机制,对于有问题的上市公司加大处罚力度,增加违规成本。

关键词:内部控制信息披露;内部控制缺陷;行为选择

中图分类号:F83059 文献标识码:A 文章编号:1001-148X(2018)03-0102-05

收稿日期:2017-11-15

作者簡介:石蕾(1975-),女,吉林九台人,天津理工大学管理学院副教授,管理学博士,研究方向:公司战略与风险管理;邢程(1994-),女,河南周口人,天津理工大学管理学院研究生,研究方向:中小企业发展与融资策略;许宁宁(1980-),女,山东德州人,天津理工大学管理学院讲师,管理学博士,研究方向:审计理论与实务、内部控制。

基金项目:国家自然科学青年基金项目“上市公司内部控制重大缺陷披露行为选择研究”,项目编号:71502127。

分析近几年财政部公布的企业内部控制规范体系情况报告,可以看出上市公司已主动披露存在的内部控制缺陷,似乎内部控制无效的公司在不断减少,但是每年进行财务重述或受到证监会处罚的公司数量并未减少,这是否说明上市公司在披露内部控制缺陷时的行为选择方式发生了变化?

一、内部控制重大缺陷披露的行为选择

行为选择在上市公司进行会计信息披露时较为常见,在自愿披露阶段表现为是否进行披露、披露的信息有多少;在强制披露阶段,Healy和Palepu(2001)发现信息披露企业的行为选择主要是自由裁量问题,表现为如何隐藏坏消息,如提前披露好消息、延迟披露坏消息,强调优势、弱化缺陷等。

我国内部控制信息披露起步较晚,国内学者在自愿披露阶段大多关注于对披露现状以及动机的研究。通过分析2001年内部控制信息披露状况,李明辉等(2003)发现上市公司并未严格执行披露的有关规定,缺乏主动披露信息的积极性,披露内容形式重于实质且存在隐瞒不利消息的行为。宋蔚蔚(2011)以深市主板上市公司为样本,分析其2006-2009年的内部控制信息披露情况,发现对内部控制自评报告的披露比例仅有10%左右,有些企业在机会主义动机下隔年才出具内部控制自评报告,只有极少数的公司会主动披露存在的缺陷,也就是说上市公司在自愿披露阶段披露内部控制的行为选择主要是披露好消息、隐瞒坏消息。

随着2011年1月1日我国《企业内部控制基本规范》及其配套指引的发布,我国企业内部控制体系逐渐完善,在披露政策上由自愿转为强制。洪峰(2014)的研究发现上市公司出具报告的信号在此阶段传递功能衰减,内部控制缺陷信息的披露质量有所增强;但是,关于内部控制有效性的结论仍然值得怀疑,对于缺陷严重程度的划分标准仍然比较模糊,法规给了企业进行行为选择的空间。崔志娟(2013)的研究发现上市公司披露时存在强烈的动机选择,不愿意披露现存的重大缺陷造成内部控制评价报告的可靠性较低,即企业披露的行为选择表现为隐瞒重大缺陷,隐藏坏消息成为强制披露下企业披露行为选择的主要目的。因此,如何隐藏存在的重大缺陷成为上市公司关注的重点。盖地和盛常艳(2012)的研究表明上市公司在进行内部控制缺陷披露时对缺陷存在定义模糊不清、分类混乱问题,在披露何种程度的缺陷时存在自由裁量问题。

为了探究我国上市公司在进行披露时选择降低缺陷严重程度等行为,本文选取2013-2015年进行内部控制评价的沪深两市的A股上市公司为研究样本,对内部控制缺陷披露的现状进行分析,并逐一审查样本公司的内部控制评价报告,根据披露存在的缺陷严重程度进行分析(见表1)。

1.2013-2015年各有100%、978%、903%的上市公司出具了内部控制自评报告,而2014年及2015年没有达到100%的原因为属于首年上市,或者因重大资产重组而被豁免披露内部控制评价报告。

2.在评价结论上,2013-2015年有98%以上上市公司结论为有效,从数据看上市公司整体内部控制情况较好。

3.披露缺陷认定标准的上市公司由961%逐渐增长到999%,企业内部控制基本规范的实施取得了良好成果。

4.存在缺陷的上市公司比例逐年增多,从2013年的266%开始,最终在2015年达到了样本量的50%以上。

5.从缺陷种类分布上看,80%以上的上市公司存在一般缺陷,且比例逐年增多,这表明存在重要或重大缺陷的比例反而有降低的趋势,其中重大缺陷的比例分别为62%、98%、40%。

6.整体存在非重大内部控制缺陷的上市公司比例波动不大,并呈现先减后增的现象,但都达到了样本量的90%以上。

从表1数据上看内部控制有效的公司比例在逐年增多,存在重大缺陷即意味着内部控制无效,但是从被证监会处罚记录中可以发现因内部控制问题被处罚的公司数量并没有减少;虽然2013-2015年披露存在缺陷的上市公司比例增多,但这些缺陷多集中在一般缺陷或重要缺陷,每年仅有不到10%的企业存在重大缺陷。因此,是否因为部分上市公司在披露信息时进行了行为选择,人为降低了缺陷的严重程度,将重大缺陷披露报为重要缺陷、甚至一般缺陷值得研究。

二、内部控制披露重大缺陷的情况分析

关于如何判定公司存在内部控制重大缺陷,现有文献多采用迹象识别法和定义法。我国《企业内部控制评价指引》并未对缺陷严重程度进行清晰地界定,而是由各公司按照定义自行规定认定标准,因而造成了重大缺陷难以确认的问题。我们手工找出2013-2015年所有出具内部控制自评报告的A股上市公司,从中筛选出披露存在一般缺陷或重要缺陷的上市公司作为样本,并根据内部控制可能存在重大缺陷的四个迹象①对样本公司进行逐一审查,若结果表明上市公司未如实披露存在的重大缺陷,即可判定其降低了缺陷的严重程度,在披露信息时进行了行为选择。

随着法律法规的完善,企业及监管部门的重视,我国内部控制披露的整体质量已经有了很大改善。由于上海证券交易所、深圳证券交易所的上市公司数量巨大,且对主板、中小板和创业板披露的要求不同,如果要全面分析所有上市公司难度较大。为了使结果更具有可比性,我们选取上海证券交易所、深圳证券交易所的A股上市公司作为分析样本;为了增加样本的实用性,我们手工选取了最新2013-2015的数据样本进行分析,對各年度每家上市公司披露的内部控制信息进行统计,如表1所示;查询证监会对公布的处罚的公告,具体情况见表2;逐一查看上市公司的财务重述报告,统计各年度上市公司进行重述的原因及数量,结果见表3;查看各年度内部控制审计报告具体的情况,结果列示于表4。

本文搜集的年度报告、财务重述报告、自评报告和审计报告数据来自上交所、深交所以及巨潮网,处罚公告来自证监会网站,企业内部控制规范体系情况分析报告来自财政部网站。根据“四个迹象”的指引,我们在筛选出表明内部控制存在一般缺陷或重要缺陷的A股上市公司的基础上,逐一审查其中或被证监会处罚,或后续进行了年报重述,或注册会计师对公司财务报表发布非标审计意见的上市公司,根据内部控制可能存在重大缺陷的四个迹象对这些上市公司进行分析,探究其形成的原因,确定发生的上述行为是否是内部控制存在重大缺陷的上市公司。

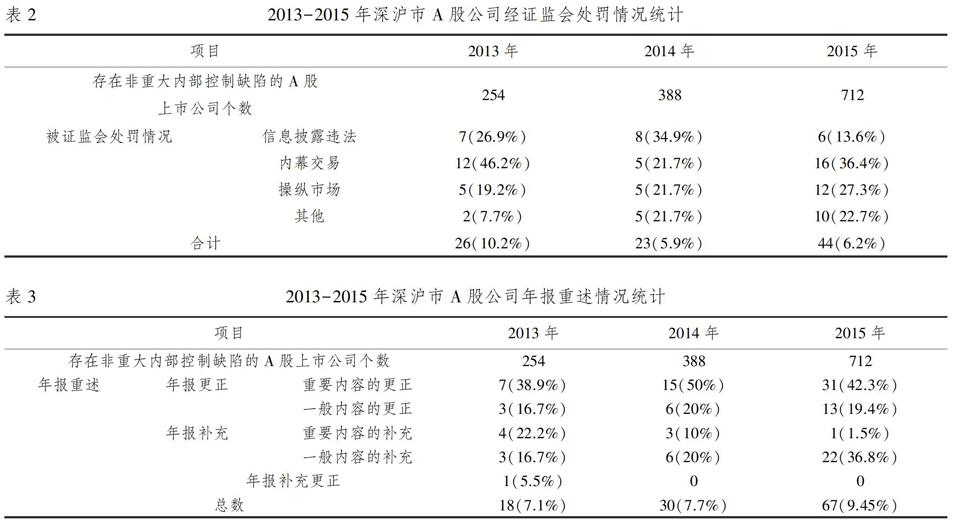

1内控重大缺陷导致的证监会处罚情况分析

根据表2数据,因为信息披露违规、内幕交易和操纵市场而被处罚的上市公司数量位居前三;在2013-2015年因信息披露违法而被处罚的比例在2014年上升为349%,在2015年大幅下降到136%;因内幕交易而被处罚的比例一直居高不下,因操纵市场而被处罚的比例从192%逐渐增长到217%;2013-2015年被处罚的上市公司比例分别为26、23、44、占比为102%、59%、62%,数量及比例均呈现先减后增的状况。根据四个迹象中的第一项对上市公司被处罚的原因进行深入分析,经确认2013-2015年中各有26、23、44个公司出现可能存在重大缺陷迹象的行为。

2内控重大缺陷导致的年报重述情况分析

表3数据表明2013-2015年进行年报重述的上市公司在数量和比例上都有所增多,分别占当年披露存在非重大内部控制缺陷的上市公司的71%、7%、945%;从年报重述的形式上看,除2013年有1家采用了年报补充更正外,采用年报更正及年报补充形式的上市公司居多;从年报重述的内容上看,对重要问题的更正所占比例较多,是对一般内容更正样本的2倍多。对一般内容的补充在年报补充中居多,2015年仅有1个样本为重要内容的补充,而有22个样本为年报一般内容的补充。根据四个迹象中的第二项,对年报重述的公司进行分析,对涉及重要内容补充更正,对企业造成实质性影响的年报重述做记录,确认2013-2015年各有18、30、67家上市公司出现了存在重大缺陷迹象的行为。

3.内控重大缺陷导致的非标审计意见分析

表4数据表明2013-2014年出具内部控制审计报告的数量分别为252、376 、684,从数量上看每年都有所增多,但相对出具内部控制报告的公司比例逐年有所下降,分别为992%、969% 、961%;在出具的审计意见中,90%以上为标准无保留意见;在非标准意见中,带强调事项段、无保留意见占50%以上,且在数量和比例上都在逐年增多;非财务报告重大缺陷无保留意见的比例逐年降低,数量基本不变,出具保留意见的在2014年仅有1家公司,出具否定意见数量和比例也较少。按照四个迹象中的第三项筛选出只披露存在非重大缺陷、但被出具非标准意见的上市公司,即内部控制自评结果与内部控制审计结果有重大不一致的样本,确认2013-2015年各有5、6、5个公司出现了存在重大缺陷迹象的行为。

4.上市公司内部控制重大缺陷的披露情况

通过样本统计,将符合存在内部控制重大缺陷四个迹象的上市公司加总,剔除重复的数据,分别得到 39、45、99个数据,这个结果说明2013-2015年披露非重大缺陷的上市公司中有153%、116%、139%进行了行为选择,将重大缺陷的披露改成重要缺陷、甚至一般缺陷,由此看出内部控制自评报告的质量尚待提高。

很多上市公司在自利动机的影响下都是形式重于实质,在披露信息时进行了行为选择,人为降低了缺陷的严重程度。在披露了存在重大缺陷的上市公司中也存在只是披露缺陷的存在而没有披露出现的原因,更没有披露现在或将来进行整改的措施,没有发挥好内部自评报告应有的作用,这些必会影响利益相关者对上市公司经营状况的研判,同时也反映了我国资本市场上诚信的缺失。从表面上看,上市公司进行的行为选择带来了一时的利益,但从长期发展来看,存在重大缺陷的内部控制总会在一定的积累下给上市公司带来严重后果。由于信息的不对称,上市公司的行为选择关系着公众获得信息的质量,只靠监管来规范这种行为存在很大难度。上市公司应做到理性选择,唯有自愿、主动与监管部门互相配合,披露存有的问题才能使公司管控更加完善。

三、研究结论

本文以“四个迹象”为基础,以沪深两市2013-2015年披露的存在非重大内部控制缺陷的A股上市公司为选择范围,确认其中存在内部控制重大缺陷的上市公司样本,探究其是否如实披露存在的重大缺陷,发现其在强制披露下存在行为选择,即上市公司蓄意降低缺陷的严重程度,将重大缺陷披露为重要缺陷、甚至一般缺陷,影响了内部控制评价报告的可靠性。内部控制的如实披露是消除市场经济信息不对称的重要方式,必须解决上市公司“行为选择”的机会主义行为。所以,上市公司要加强自身内部控制建设和自我评估工作,提高真实披露存在缺陷的自愿性;监管部门要充分发挥监督职能,建立完善的稽查机制,对于有问题的上市公司加大处罚力度,增加违规成本。

注释:

① 本文参照美国模式,根据《企业内部控制审计指引》第二十二条准则,如果发现上市公司在发布内部控制评价报告后出现符合以下四种情况,则表明企业内部控制可能存在重大缺陷迹象行为,即可基本认定上市公司存在重大缺陷,主要包括董事、监事和高级管理人员舞弊;企业更正已经公布的财务报表;当期财务报表存在重大错报,而内部控制在运行过程中未能发现该错报;企业审计委员会和内部审计机构对内部控制的监督无效。

参考文献:

[1] Healy P. M.,K. G. Palepu. Information asymmetry, corporate disclosure,and the capital markets: A review of the empirical disclosure literature[J]. Journal of Accounting and Economics,2001,32(13):405-440.

[2] Ashbaugh-Skaife,Collins,Kinney. he Effect of Internal Control Deficiencies and Their Remediation on Accrual Quality[J].The Accounting Review,2008,83(1): 217-250.

[3] Hollis Ashbaugh-Skaife,Daniel W. Collins,William R. Kinney.The discovery and reporting of internal control deficiencies prior to SOX-mandated audits[J].Journal of Accounting and Economics,2006(1):166-192.

[4] Beneish M. D.,M. B. Billings, L. D. Hodder. Internal Control Weaknesses and Information Uncertainty[J].The Accounting Review,2008,83:665-703.

[5] 李明辉,何海,马夕奎.我国上市公司内部控制信息披露状况的分析[J]. 审计研究,2003(1):38-43.

[6] 宋蔚蔚. 内部控制鉴证报告“机会主义”倾向研究[J]. 商业研究, 2011(8):11-17.

[7] 洪峰,戴文濤,张然.上市公司内部控制信息披露质量评价—基于强制披露前后的对比[J].中国注册会计师,2014(1):75-81.

[8] 崔志娟.规范内部控制的思路与政策研究——基于内部控制信息披露“动机选择”视角的分析[J].会计研究,2011(11):52-56.

[9] 盖地,盛常艳.内部控制缺陷信息披露、管理层动机与审计收费——来自中国A股上市公司的数据[C].第四届海峡两岸会计学术研讨会论文集,2012.

The Behavior Choice with Severe Deficiencies of Internal Control Disclosure of Listed

Companies: An Analysis based on Severity of Internal Control Deficiencies

SHI Lei,XING Cheng,XU Ning-ning

(School of Management,Tianjin University of Technology, Tianjin 300380,China)

Abstract:Internal control deficiencies is the core of internal control evaluation report, because the accurate internal control information disclosure can make investors fully understand the business situation of the enterprise. The true disclosure of the severity of the internal control deficiencies is the premise and foundation for presenting the information decision-making value. This paper is based on a sample of A shares listed companies with non-significant internal control deficiencies disclosed in Shanghai and Shenzhen stock exchanges from 2013 to 2015(four signs can be as the identification basis to determine whether there is a major internal control deficiency in companies or not) and respectively analyzes whether listed companies truthfully disclose the existing material internal deficiencies. Research shows that the listed companies have behavior choice under the system of compulsory disclosure of deficiencies,like reducing the severity of the deficiencies, material deficiencies being disclosed as important or even general deficiencies, which affects the reliability of internal control evaluation reports. Therefore, listed companies should strengthen their own internal control construction and self-evaluation work to improve the voluntary nature of the true disclosure of deficiencies; the regulatory authorities should give full play to their supervisory functions and establish a sound audit mechanism to increase penalties and the cost of violations for the problematic listed companies.

Key words:internal control information disclosure;internal control deficiencies;behavior choice