我国债市对外开放面临的问题及国际经验启示

2018-04-22张伟杰

张伟杰

摘 要:近年来,随着人民币国际化进程不断推进,从改革开放的实际出发,综合考虑经济交往、金融外交等各方面因素的需要,债券市场对外开放也加快了改革步伐。本文在总结分析我国债市对外开放现状及存在问题的基础上,借鉴美日韩等主要国家债市对外开放国际经验,最终得出四点启示:放宽外资准入限制,提高利用外资水平;为境内外债市互联互通搭建统一的基础架构;完善投资者结构,分散市场风险;以及建立统一的包括债市在内的资本市场监管体制。

关键词:债市;对外开放;国际经验

中图分类号:F832.2 文献标识码:B 文章编号:1674-0017-2017(11)-0076-04

我国自20世纪90年代以来积极推动境内机构“走出去”,放宽其境外发行、投资的相关限制,同时积极为境外发行人、投资者“引进来”提供政策便利。2017年7月“债券通”(北向通)正式开通,实现了境内外基础设施的互联互通,债券市场对外开放迎来有利时机。目前境外机构持有我国债券资产比例不足2%,可提升空间较大,且与发达国家相比,我国熊猫债市场的发展远远落后。因此,当前我国债券市场对外开放具备有利的内外部条件。

一、我国债市对外开放发展现状

(一)政策措施

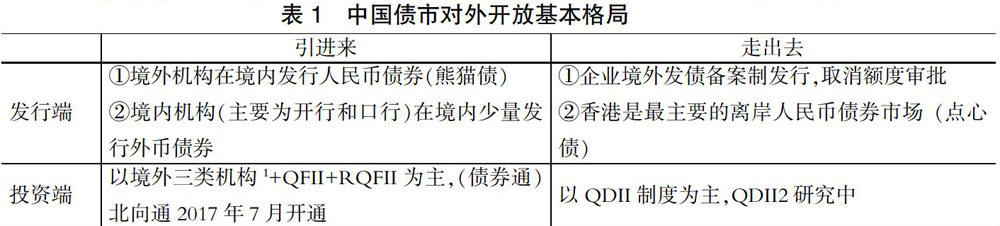

债券市场的对外开放是指以债券形式为媒介的资金在国际间的自由流动,包括债券融资(发行端)的开放和债券投资(投资端)的开放。自1994年启动债市对外开放以来,我国一直坚持“引进来”(允许境外机构在境内发行和投资)和“走出去”(我国经济主体在境外发行和投资)相结合,逐步完善政策措施。当前我国债券市场对外开放已形成发行端和投资端的“引进来”+“走出去”相结合的基本格局(表1)。

(二)市场实践

2016年以来随着“一带一路”战略的实施、自贸区建设进程的加快,我国债市对外开放基本框架内每项制度均在市场实践中加快推进完善。“十三五规划”提出未来五年将“加快资本市场双向开放”,债券市场作为资本市场的重要组成部分,双向开放意义重大。

二、发展中存在的突出问题

(一)开放程度低,基础设施不完善

2015年来,我国债券市场在对境外机构投资“引进来”方面政策限制不断放松,但仍存在权限审批、额度限制、投资领域有限等问题。相比其他国际货币国家,外资参与中国债市的程度(2.52%)仍然较低,远低于美国、日本,甚至一些新兴市场如韩国等。2014年,韩国境外机构持有国债比例约9%,美国这一比例接近48%。这表明,境内债券投资市场仍有巨大的增长空间。在境外机构融资“引进来”上还存在一些基础设施方面的障碍。熊猫债发展已超十余年,但发展速度缓慢,中间近乎停滞。主要受制于以下三点:一是会计准则差异,财政部仅承认欧洲、中国香港和中国大陆的会计准则,对采用其他国际准则的公司在中国发行熊猫债构成障碍;二是资金出境管制,根据我国现行熊猫债管理办法,境外企业发行熊猫债所筹措的资金不得换成外汇转移至境外;三是资金利用效率,由于与募集资金紧密相关的掉期工具利率变化非常迅速,资本管制政策和较长审批时间对债券发行人的资金安排有着较大影响。

(二)市场分割,影响定价和风险管理

我国当前债券市场体系以银行间市场为主,交易所市场为辅,加上极少量银行柜台市场。在债券发行环节,不同债券类别的发行审批分别由财政部、发改委、人民银行和证监会负责;在交易环节,银行间市场和交易所市场分别由人民银行和证监会负责;在结算环节,不同债券类型的托管和结算分别由中央国债登记结算公司和中国证券登记结算公司负责。场内外市场分割不利于多币种债券的跨境发行、交易和结算,影响债市对外开放的基础性定价能力和风险管控能力。一方面,市场分割下交易所市场流通量低且规模小,导致信用利差高、定价能力弱;另一方面,由于大部分对冲产品只在银行间债券市场交易,主要通过QFII及RQFII制度进入交易所市場的外资参与者较难规避风险。

(三)市场集中度高,投资者结构不合理

外资银行从1998年开始进入我国银行间债券市场,截至2016年末持债比重仍较低。从券种结构看,境外机构持有国债和政策性银行债最高。熊猫债的发行人中,多数是境外注册的中国公司,包括境内金融机构及非金融机构的境外子公司(如中银香港、海航国际)或者境外上市的红筹企业(如华润置地、汇源果汁)。外资发行人受制于政策以及审批流程,投资意愿相对较低。

(四)多部门监管体制阻碍市场发展

监管机构和自律组织能够对开放市场进行有效监管是债券市场对外开放的重要前提。然而由于历史发展和体制机制的约束,我国国内债券市场监管体制尚不统一,存在多部门监管和法律依据分散等问题。多部门监管体制会对债券市场国际化发展形成显著制约,主要表现为两点:一是对跨境市场风险缺乏统一的风险评估和应急机制;二是部门间沟通成本导致监管效率低,无法及时、有效应对市场变化。

三、主要国家债市国际化的经验

(一)主要国家债市国际化的历程

1.美国。资本市场开放较早。二战后美国成为欧洲主要债权人,由于黄金储备充足,美国资金充裕且成本较低,缺乏资金的欧洲发债体一般前往美国融资,扬基债进入黄金期。20世纪60年代,美国经济不景气,美元大量外流欧洲市场,美国政府于1963年开征利息平衡税,限制对外投资。1974年美国政府取消利息平衡税,促成扬基债市场复苏。截至2016年末,扬基债累计发行9112.55亿美元。美国对外投资以跨国并购和股票投资为主,债券市场投资占证券市场比重不到四分之一。

2.日本。债券市场国际化端倪初现于20世纪60年代武士债的出现,但不成规模,直到20世纪80年代日本贸易盈余激增,加上迫于美国压力,日本加速推出武士债。之后日本在经济停滞的十年间对武士债支持力度下降。1985年前,日本不允许外国投资者购买武士债,以防止资金频繁跨境流动加剧日元波动。1998年,日本放宽国外投资者在日本设立证券公司的专业限制,从执照制变为登记制,外资在日本债券市场的比重大幅提高。截至2016年末,武士债累计发行6171.19亿美元。2016年受负利率政策影响,日本境内投资者转向收益率高的海外债券市场,净购入海外中长期债券约21万亿日元(约合1810亿美元),比2015年的11.8万亿日元增长近一倍。

3.韩国。债券市场的对外开放始于20世纪80年代初的“资本市场国际化计划”。“引进来”方面,1992年允许外国投资者直接投资韩国证券市场,并允许将投资收益自由汇兑出境;90年代中期允许外国投资者购买韩国政府公债和公共债券以及中小企业可转债;1997年允许外国投资者购买韩国中小企业发行的无担保债券;1998年放开大企业长期债券投资。截至2012年,境外投资者持有韩国债券的比重达到7%。“走出去”方面,1985年韩国证券交易委员会颁布了《关于上市公司海外发行证券及其控制办法的管理条例》,韩国企业开始从境外市场筹集资金。1985-1987年,三星、大宇等四家公司获准在境外发行近一亿美元的可转换债券。1992年起境内居民和企业也可以投资国外债券。

(二)主要经验

1.开放程度高,海外投资者积极参与。根据美国财政部2015年发布的《美国证券外国持有人调查报告》,截至2015年6月,境外投资者在其国债市场中持债比例超过45%,长期国债的持债比例高达48.3%。2014年日本债券存量中7.85%由海外机构和个人持有,其中卢森堡、美国、英国、中国等持有比例占全部海外投资者比例的8%-16%。韩国国债的外资持有比重自2011年上升至25%以后,近年来一直稳定在22%左右。

2.市场架构相对简单和统一。成熟债券国际市场基本上是“场内+场外”二元化发展,以“场外市场”为主。这与我国“银行间市场+交易所市场”并以“银行间市场”为主的做法一致。然而这些国家的债券市场结构相对简单,发行主体分类清晰,且结算存管机构较为统一。以美国为例,美国的国债、地方债和公司债主要通过纽交所为主的8家交易所和40多个电子交易平台进行,通过美国存管信托公司(DTC)结算、美国证券托管结算公司(DTCC)登记

托管。

3.投资者结构多元化。债券市场投资者结构多元化不仅拓宽了直接融资渠道,更重要的是分散对外开放面临的系统性风险。美国债券市场在发展初期,主要投资者为银行等信贷机构,随着投资基金、养老金、保险公司等为代表的机构投资者兴起,债券市场的主角逐渐多元化。韩国证券托管报告显示,2015年韩国保险、养老基金债券投资占比高达35%,银行持债占比仅20%左右。

4.监管架构清晰统一。美国债券市场监管架构清晰,监管部门只有财政部和证券交易委员会,法律依据是《1933年证券法》和《1934年证券交易法》,SEC对证券市场进行统一监管。日本金融市场监管机构几经变革,但一直沿袭证券业统一监管。1998年日本政府组建金融监督厅,负责金融市场的统一监管职能,下设监督局的证券部与独立的SESC共同行使证券业监管职责。

四、相关启示

(一)放宽外资准入限制,提高利用外资水平

人民币加入SDR后,“债券通”的开放进一步丰富境外投资者的投资渠道,境外机构持有人民币的积极性进一步提升。当前应顺应人民币国际化趋势,逐步放开境外主体准入限制,吸引更多外资进入,提高利用外资水平。逐步放宽准入限制,吸引境外发行人进入我国市场发行熊猫债,鼓励符合条件的“一带一路”沿线企业发行熊猫债;扩大投资规模,继续放开RQFII额度,取消对产品的额度控制,改为管理人的额度控制。

(二)搭建统一的境内外债市互联互通基础架构

美国、日本等国虽然债券托管结算体系差异很大,但都倾向于将债券的结算、交割和存管放在同一家机构,这种做法为债券市场对外开放提供了便捷的技术平台。我国应采取措施加快推进债券市场托管结算平台的互联互通,一是整合中央国债登记结算公司和中国证券登记结算公司的业务;二是加强我国中央托管结算机構与其他国家的中央托管结算机构合作。

(三)完善投资者结构,分散市场风险

逐步放宽准入门槛,扩大投资者种类,完善参与者结构,一是满足保险、养老金等风险偏好较低的投资机构对于大额、长期资金的要求,鼓励其通过债券通、QFII、RQFII等渠道投资熊猫债;二是推进QDII2政策落地,放宽个人投资境外市场条件,也为境外散户投资境内市场提供更多渠道和便利。

(四)建立统一的包括债市在内的资本市场监管体制

当前实施“债券通”可能对跨境资金流动、投资者保护与跨境监管等方面构成挑战,建议借鉴成熟市场经验,建立统一的包括债市在内的资本市场监管体制。一是完善《证券法》,将债券市场整体纳入证券法的调整范围;二是在完善立法的基础上建立逻辑清晰、独立统一的监管体制;三是资本市场整体出发,统一信息披露要求和监管标准。

参考文献

[1]熊艾伦,蒲勇健.向西开放战略下西部省份开放类型比较与格局构建研究[J]. 经济问题探索,2013,(2):61-68.

[2]魏琴,舒贵辉.贵州省对外开放新格局构建研究[J]. 科学进步与对策,2012,29(7):59-63.

[3]孙慧,邢娟娟,滕文静,等.新疆对外开放与经济增长关系的实证分析[J].资源与产业,2013,15(2):160-162.

[4]赵曦,赵朋飞,张菁.西部大开发战略推进与西部内生增长机制培养[J].经济问题探索,2011,(10):24-29.

[5]王志乐,以开放促改革——对外开放理论的创新[J].经济体制改革,2014,(1):7-9.

[6]孙丽冬,陈耀辉.经济对外开放度指数的测算模型[J].统计与决策,2008,(14):35-36.

[7]黄蔚,方齐石.对外开放与我国经济增长的实征分析[J].国际贸易问题,2006(6):5-9.

Problems Faced by China 's Bond Market Opening to the World and Their Enlightenment from International Experiences

Zhang Weijie

(Xian Municipal Sub-branch PBC,Xian Shaanxi 710075)

Abstract:In recent years, as the process of internationalization of RMB continues to advance, from the reality of reform and opening up, our country comprehensively considers the needs of economic exchanges and financial diplomacy, and the opening up of the bond market has also accelerated the pace of reform.Based on the analysis of the status quo and existing problems of China's bond market's opening to the outside world, this paper draws lessons from the international experience of opening up the major bond markets of the United States, Japan and South Korea and draws four enlightenments:Relaxation of restrictions on access for foreign investment and improvement of the level of utilization of foreign investment;To establish a unified infrastructure for the interconnection of domestic and foreign debt markets;Improve investor structure and diversify market risk;As well as establishing a unified regulatory system for capital markets, including the bond market.

Key words:Bond market;Open to the outside world;International experience