基于BEST定价模型与区块链技术的企业应收账款交易系统

2018-04-08徐德顺马军海

徐德顺,马军海

基于BEST定价模型与区块链技术的企业应收账款交易系统

徐德顺1, 2,马军海1

(1. 天津大学管理与经济学部,天津 300072;2. 商务部国际贸易经济合作研究院,北京 100710)

针对中国企业应收账款量大、质次的现状,设计开发了基于BEST定价模型与区块链技术的企业应收账款交易系统仿真,以助力盘活日益庞大的企业应收账款类信用资产. BEST定价模型度量买方与环境系统可能产生的违约概率,以及来自买方、卖方与环境系统方面因素导致的买方违约损失率,并运用最优控制管理技术努力实现买方企业应收账款内在价值最大化.同时,植入区块链技术,尤其是分布式总账、多边共治和不可篡改的安全记录优势,使得企业应收账款安全、有效、低成本地非标准化甚至标准化转让交易成为可能.

BEST定价模型;区块链;应收账款;系统仿真

中国企业应收账款量大、质次,长期困扰着经济健康发展.国家统计局公布的数据显示,截至2015年末,仅全国规模以上工业企业应收账款余额为11.72万亿元,占当年GDP比重为17.01%,.本文随机抽取的工业类子行业制造业30家上市公司2015年报相关横截面数据显示,企业12个月内的应收账款占比为71.17%,,1~3,a及3~5,a以上的占比分别高达7.97%,和1.53%,.吴争程等[1]研究证实了企业应收账款占总资产比重高、周转期长,且大企业大量占用商业信用.应收账款属于流动资产,1,a期以上占比高,说明已经逐步丧失流动资产属性,同时也推动了货币超经济发行,导致资金资源浪费现象严重.

究其原因是多方面的,其中重要原因之一是企业应收账款定价技术跟不上,致使非标准化直接交易与标准化间接交易不畅.为此,国内外不少学者就此展开研究.张文强[2]基于应收账款本质属于债权的考虑,针对实体企业应收账款资产定价,进行了量化研究,并在风险定价因子中综合考虑了信用风险、赎回风险和降值风险因素.何宜庆等[3]分别进行了无追索权和有追索权应收账款融资定价分析,将实物期权理论应用到应收账款回购上,使用应收账款的久期值作为应收账款的实际还款期,并通过对应收账款融资交易的价值结构分析,分别计算应收账款还款风险价值、时间价值折损和流动性价值折损,然后得出应收账款的基础价值.Szpulak[4]认为估值应收账款价值需要解决两个基本的问题,即预测卖方企业销售收入和评估应收账款的清账期.占济舟等[5]构建了基于应收账款融资和商业信用相结合的供应链决策模型.

从国内外已有文献看,专门针对企业应收账款类信用资产定价的深度研究不足,但涉及资产定价模型、无风险利率与违约概率、违约损失率等方面的相关研究成果颇丰.本文基于整体论与还原论思想,从单笔应收账款定价入手,围绕形成应收账款的买方(buyer)、卖方(seller)和除买卖方之外的环境(environment)3个子系统并引入控制管理技术(technology),构建了BEST定价模型(BEST模型寓意是最好的模型),较前人更全面客观地度量卖方企业应收账款类信用资产的内在价值,为盘活日益庞大的应收账款提供了估值参考.同时,结合应用区块链技术进行了仿真实验,为企业应收账款更加安全高效转让提供了技术可能.当然,区块链并未解决所有传统信息安全问题,对其安全能力的盲目信任有可能导致数字资产损失.

1 BEST定价模型

1.1 理论模型

企业应收账款类信用资产定价系统是个复杂的经济系统,是具有自组织耗散结构性质的动态系统.系统中的状态变量,有常量(如赊销金额、账龄),也有非平衡状态下的平庸吸引子(如稳定定常状态的无风险利率)以及奇异吸引子(如由于买方个别违约变量而出现的混沌状态).本文构建的是人造系统,参照王其藩[6]的研究成果,该复杂系统总的表达式为

(1)

本文沿着先简单后复杂的研究思路,运用还原论思想,将复杂的企业应收账款类信用资产定价系统还原为单笔债权债务关系基础上的应收账款进行解剖研究.单笔的定价情况清楚后,两笔及以上的定价情况可以类推、叠加与涌现.根据哲学思想对经济社会系统的研究方法进行指引,从事物整体观出发,任何一笔应收账款都必然涉及到债权方(卖方)与债务方(买方)以及与之相关的环境方的影响,即所谓的三维隶属观方法论.复杂的企业应收账款类信用资产定价系统必然涉及到3个子系统,即买方系统、卖方系统和环境系统.子系统内各因子相互作用与影响,子系统间又相互作用与影响.各系统各因子交互与变异,经由技术控制与管理,最终生成定价结果.

影响企业应收账款的风险折价因素主要来自卖方系统、买方系统与环境系统.一旦出现环境系统的系统性风险以及买方系统中的企业与企业家灾害性风险这些奇怪吸引子的干扰,就会导致整个系统瘫痪.企业的期望账面价值、剩余账龄(DSO)久期、无风险利率与违约概率、违约损失率是影响企业应收账款类信用资产内在价值的主要因素.图1展示了BEST定价理论模型.

图1 BEST定价理论模型

1.2 数学表达

本文构建的定价复杂系统总的表达式为

=(,),={,,}

Rjk={rjk︱j,k=B,S,E}(2)

式中:代表总系统;包含、、3个子系统,代表买方系统,代表卖方系统,代表环境系统.、、3个系统相互作用,相互影响.

(3)

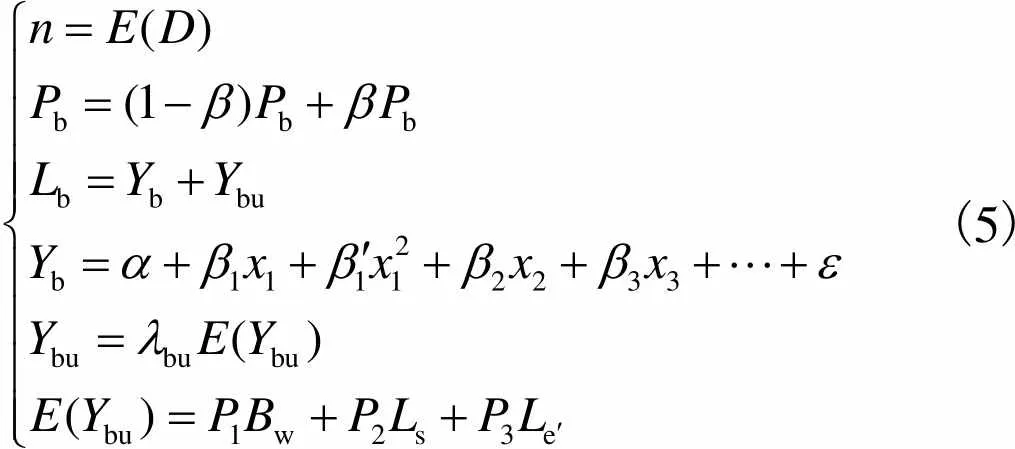

无风险与有风险情形下的数学表达分别为

(4)

初始条件为

(5)

式中:iv代表应收账款类信用资产的内在价值;bv代表时刻的账面价值;(iv)代表期望的应收账款类信用资产内在价值即估计值;为久期化后的时间天数;为久期化后的时间年数,×360=.

(2) 买方系统的违约损失率b由预期损失率b和非预期损失率bu构成.借鉴武剑[7]研究发现,非预期损失与预期损失之间存在着内部勾稽关系.

(6)

(7)

(8)

(9)

(10)

1.3 模型适用范畴

本文研发的企业应收账款类信用资产定价模型为企业应收账款转让提供了估值技术支持.该定价技术诞生目的之一是为了助力应收账款标准化与非标准化转让交易,盘活日益庞大的商业信用资产.未引入区块链技术之前传统的应收账款转让交易常出现虚假交易甚至诈骗现象,浪费了金融资源,造成了社会信用成本增加.区块链作为一种非中心化技术,对于构建非中心化信用机制、降低交易成本,具有革命性意义.区块链技术面世后,由于其由全网络进行验证,且交易信息无法被篡改,使得信息更加透明、公平,弥补了传统交易之缺陷.探索BEST模型适用范畴,将本文研究的定价技术与区块链技术结合起来服务于企业应收账款的转让交易,无疑更能提高其安全性、经济性与便利性.

2 区块链技术应用

2.1 区块链技术原理及其在经济领域应用

Nakamoto[8]率先提出基于区块链技术.Hancock等[9]根据他们对基于区块链的分布式技术的了解,系统介绍相关技术并提出在政府部门的应用,以造福于英国经济与公民.数字资产公司[10]采用分布式技术和简单易行的开源的模块化的DAML(digital asset modeling language),搭建了数字资产平台,允许不同的市场主体在此金融基础设施里根据智能合约进行相互间交割,保证交易方相互信任与信用可测,同时平台能够清洗庞杂的数据记录,减少金融交易过程中的误差,降低成本与风险.上海金融学会票据专业委员会课题组[11]就区块链技术如何应用到票据领域做了调研分析,认为区块链与票据融合具有可行性,能够有效防范票据市场的道德风险、操作风险和信用风险,并提出基于区块链的数字票据建设构想.由Belinky等[12]共同编制了金融科技2.0报告,认为金融科技的创新与升级能够帮助客户降低贸易金融交易成本,拓宽了传统金融的服务领域,改善了金融的基础设施,有利于互联网金融机构与传统银行机构日益融合发展,嵌入分布式技术,发挥大数据挖掘与智能作用,进一步减少交易摩擦、提高效率,甚至足不出户就能完成金融交易与投资决定.Brown等[13]展示了其基于分布式技术综合集成的平台Corda,该平台具备区块链技术交易的有效性、唯一性特点,和比特币有类似,但不像比特币那么呆板.穆迪公司对区块链与信用的结合做了深入研究[14],对如何确保交易的真实性、如何生成新的区块、如何确保区块的安全以及如何防范区块的失误做了剖析,并进行了金融机构、企业及政府等应用区块链技术的案例比较分析,分享了不同国家的监管者,如英国的BoE(Bank of England)、FCA(Financial Conduct Authority),新加坡的MAS(Monetary Authority of Singapore),澳大利亚的RBA(Reserve Bank of Australia),欧洲的EBA (European Banking Authority)和ESMA(European Securities and Markets Authority),美国的FR(Federal Reserve)、SEC(Securities and Exchange Commissioin)、CFTC(Commodity Futures Trading Commission)和FSOC(Financial Stability Oversight Committee)等. Johnston等[15]应用区块链技术在应收账款融资、供应链金融方面做了产品设计与技术开发.Mills等[16]将分布式技术应用在支付、清算和账户处理方面.安永会计师事务(EY)、星展银行(DBS)、高盛公司、香港金融管理局等机构都对区块链和分布式技术等原理与实务做了深入的研究[17-20],大多为非公开出版物而以内部工作文献出现,极具研究价值.中国的36氪研究院和中国电子技术标准化研究院等机构也就区块链技术在中国的应用与发展做了行业深度研究[21-22].

区块链与大数据、云计算、物联网、下一代移动互联网络(5G)、人工智能等技术融合发展是未来必然趋势,尤其是人工智能(A)、区块链(B)、云计算(C)、大数据(D)、物联网(E)融合是当下研究热点.本文将定价技术与区块链技术结合起来服务于企业应收账款交易平台建设.区块链属于底层技术,上层是虚拟货币等基于区块链技术的应用,中层是协议.区块链是典型的分布式总账,多边共治,靠密码学原理保证不可更改与安全记录价值的产生与转移,以编程方式实现业务逻辑;其主要特点是共信、共识、共享、共用和去中心化、开放、自治、不可篡改、匿名(无需公开身份取得信任),减少了中心化状态下数据反复被记录与存储的成本,但也会产生不可能三角的情形,例如“挖矿”的硬件成本与电力成本的高能耗、数据存储的空间、木桶理论中交易环境最薄弱参与者的抗压能力、数字货币与实物货币的对接清算等问题.目前区块链技术应用范围很广,已延伸到物联网、智能制造、供应链管理、数字资产交易等多个领域.就金融类资产而言,从货币到金融信用资产,到商业信用资产.具体包括:有价证券类即股票、债券大宗、期货、期权等;大宗资产类即土地、房屋、奢侈品、艺术品等;权益类即矿业权、碳排放权、数字版权等;积分类即奖励积分、抵扣抵用券等.应收账款属于商业信用资产,也可以视为准有价证券类.

2.2 应收账款交易应用区块链基础

2.2.1 政策基础

中国政府近年来密集出台政策,鼓励与支持盘活企业应收账款类信用资产.2009年,商务部等五部门《关于推动信用销售健康发展的意见》(商秩发[2009]88号)提出加速应收账款周转.2013年,中国人民银行征信中心牵头主导的中征应收账款融资服务平台成立,负责登记转让信息.2016年国务院及有关部门密集出台政策文件,鼓励与支持应收账款类 融资.

同时,国家层面十分重视应用区块链技术.应用区块链技术首次被写入2016年12月国务院印发的《“十三五”国家信息化规划》.2017年5月中国国际大数据产业博览会上中国政府公开支持应用区块链等数字经济新技术.

因此,应用区块链技术以搞活商业信用,比搞活金融信用更具政策可行性.一方面商业信用主要是购销双方的行为,外溢性与传染性少;另一方面,如果上升到金融信用,由于金融本身的“脆弱性”、“传染性”与金融管制的严格性,也一时难以推广应用.尤其是2009年中国人民银行的电子商业汇票系统(electronic commercial draft system,ECDS)上线后,“链动金融”与票据化进程加速,使得应收账款的票据化成为了可能.

2.2.2 实践基础

近些年为企业应收账款提供转让、交易与融资服务的国内外实践较多.2007年成立、总部设在新奥尔良的TRE(the receivables exchange)最大的点对点(peer to peer,P2P)应收账款交易平台,为买方投资与卖方融资提供便利,但由于卖家企业多为财务管理体系不成熟不健全的中小企业,面临欺诈风险.墨西哥2011年建成的应收账款融资平台,为550个生产链提供服务.2015年起北京金融资产交易所专门打造了应收账款转让交易服务平台.

将区块链技术应用于应收账款交易的成熟经验并不多见.2017年实业公司富士康已经实质性探索区块链技术应用到企业应收账款的转让交易,借助区块链技术和点融网金融服务平台,使得整个商业体系中的信用变得可传导、可追溯,帮助原本无法融资的供应链上的中小企业和核心企业更加紧密联系起来,并由此获得信用和融资.国际知名公司高盛、安永、星展银行等也积极研究区块链技术应用.杨东[23]研究认为,人类社会正逐步进入万物互联时代,作为比特币的底层技术,区块链正从数字货币逐渐向后端的资产、信用、股票、债券等金融领域迈进.区块链技术应用到以应收账款为代表的商业信用之中,具有广阔的市场前景.

2.2.3 技术基础

区块链思维是分布开放合理共享的思维,而不仅仅是分布记账与智能合约技术.原始数据仍然存放在核心企业与上下游企业处,只需要相关确认或者更新数据并按照相关指令完成交互与反馈.区块链技术是开源的,突破了时空限制.区块链构建的更加智能化、具有编程能力的“数字票据”提高了应收账款交易的安全性与效率,不可篡改的时间戳和全网公开特性导致企业不会出现赖账现象.企业应收账款类信用资产定价系统的“问世”,提供了定价估值依据,为区块链技术在应收账款转让交易尤其是非标准化P2P的转让交易提高了技术支撑.

基于企业应收账款类信用资产定价与区块链技术融合的应收账款交易流程主要包括以下几个方面.

(1)发行报价.资产拥有方即卖方提出“发行”,并参照应收账款类信用资产定价系统进行“标价”. 应收账款类信用资产定价估值系统的非隐私数据都公开在链上,人人都可以自行查询,通过输入相关变量自动得到输出结果.对确权的相关电子文档及相关签名资料可以经过处理后放在链上备查.

(2)价格协商.有意向的买卖双方参照应收账款类信用资产估值系统,结合市场行情和各自的预期进行价格协商.这是交易能否成功的关键.

(3)交易转让.技术上支持资金在链下、资产在链上和资金、资产均在链上的两种交割方式.前者需要分布式总账与资金系统的“支付网关”执行.后者交易即支付,同时进行.

(4)交割行权.数字权益的行权可直接在基础账户上过户.数据票据与数据货币对接,实现高效清算.

(5)监督管理.区块链推动自由化市场发展,但给监管带来挑战.技术支持有关监管落地,包括司法部门冻结账户和行政监管部门“看穿”账户权利等.

3 交易系统仿真

3.1 领域与场景的适应性

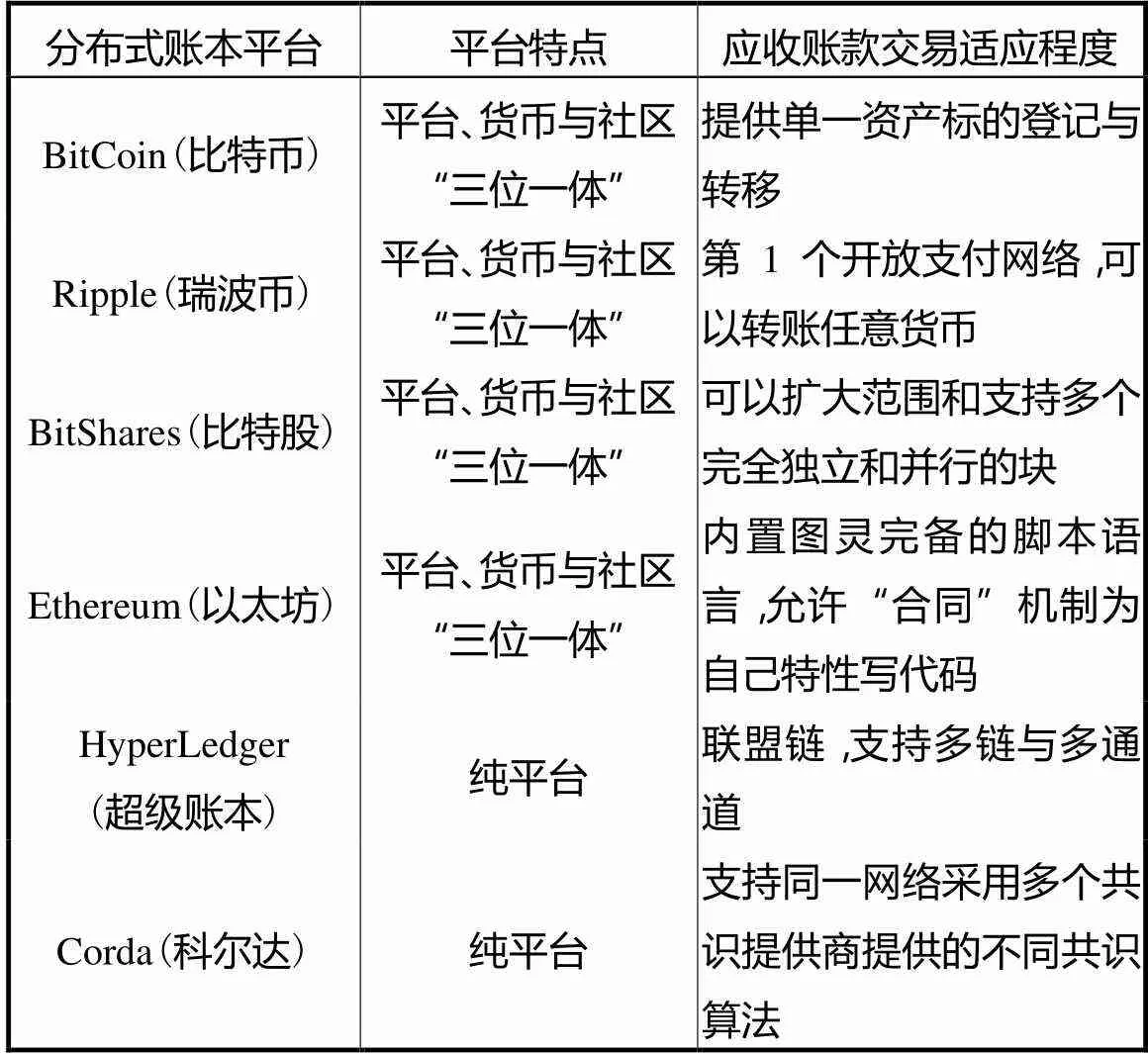

表1罗列了6种主要的技术系统,各系统都可以在底层数据结构中提供一个经过信息提供方签名后发出的信息,均能够提供基于应收账款的非金融领域的信用服务.其应用场景分为“非许可的”场景即整个社区共同治理的“公有链”和“许可的”场景即单边治理的“私有链”与多边共同治理的“联盟链”.

表1 分布式账本平台底层技术与应收账款交易的契合度

Tab.1 Integrating degree between distributed ledger platform underlying technology and accounts re-ceivable trading

3.2 计算存储与架构的评估与应用

平台底层计算能力各有千秋,具体体现在“智能合约”上面.比特币内置脚本表达能力有限;瑞波币目前不支持智能合约;比特股的脚本语音使用受限;以太坊和超级账本支持智能合约且达到“图灵完备”.六大技术体系中的架构,体现3类节点(记账端、验证端和客户端)、4个管理要素(身份、策略、数据与过程)和5个不同的协议(网络通信、基础账本、共识、智能合约和应用).

考虑到应收账款类信用资产定价系统需要通过可编程的智能合约实现业务逻辑,因此选用现在最流行的以太坊平台,通过编写智能合约,并封装界面,形成去中心化应用(decentralized application,DApp),实现基于区块链的可视化应收账款类信用资产定价系统.以太坊平台的体系架构如图2所示,包括核心层、应用层和外围辅助层,其中核心层是以太坊平台的底层支持,应用层是基于底层构建的可实际操作的各种应用,外围辅助层是可以让开发者了解及完善以太坊平台的各种渠道.本文所需要开发的应收账款类信用资产定价系统主要涉及到应用层开发,通过编写智能合约实现定价交易的流程管控和记录,后期为了提高交易效率和安全性,还可以对核心层做改善,或添加一些必要的中间件.

基于区块链的应收账款类信用资产定价系统架层、平台层、数据/账本和区块链数据层,每层具体模块如图2所示,用户通过IAM(identity and access management)系统验证进入定价系统,同时与其他相关系统进行数据通信.

图3核心部分包括①卖家:发货、开票;②买家:确认发票(通过链上发行可以交易的数字证书);③卖家:拥有证书(信息:预期支付时间、地点、卖家信息等),或持有到期,或在平台上出售(变成了智能证书);④智能证书买家:提供相关信息.

图2 以太坊平台体系架构

图3 融入定价管理的区块链技术系统架构

3.3 共识机制

图共识达成机制包括工作量证明(proof of work,POW)机制、权益证明(proof of stake,POS)机制、委托授权权益证明(DPOS)机制、瑞波共识(Ripple consensus,RC)机制、实用拜占庭容错(practical Byzantine fault tolerance,PBFT)机制和恒星共识(stellar consensus protocol,SCP)机制等.根据比较分析,后两种即实用拜占庭容错机制和恒星共识机制比较适合企业应收账款类信用资产的转让与 交易.

实用拜占庭容错机制可以在异步网络不保证活跃度的情况下解决拜占庭将军问题,其依靠法定多数原则,少数服从多数,实现拜占庭容错,网络容错上限为33%,,尤其是在私有链与联盟链方式下应用PBFT的潜力大.

恒星共识机制与PBFT算法类似,是基于拜占庭协议改进而成,同样解决了拜占庭容错,SCP通过节点自行选择仲裁片区,增减节点灵活,网络效率高,网络容错上限为33%,.

3.4 隐私与特权

对分布式总账建立隔离墙,各成员代码共享.建立“沙箱”,各成员共享数据可以看到明文,非共享数据只能看到密文.

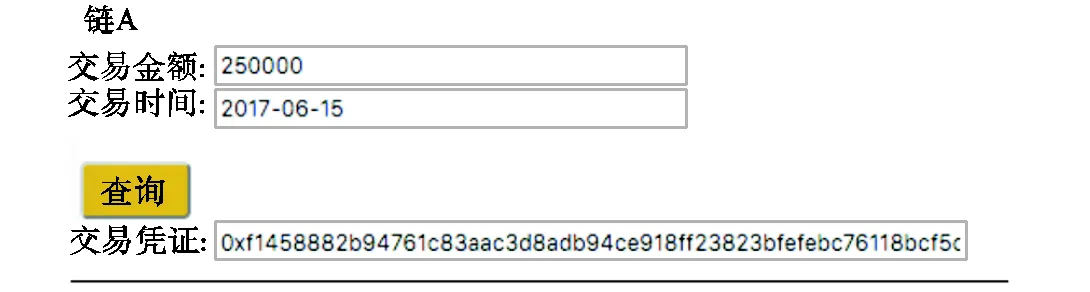

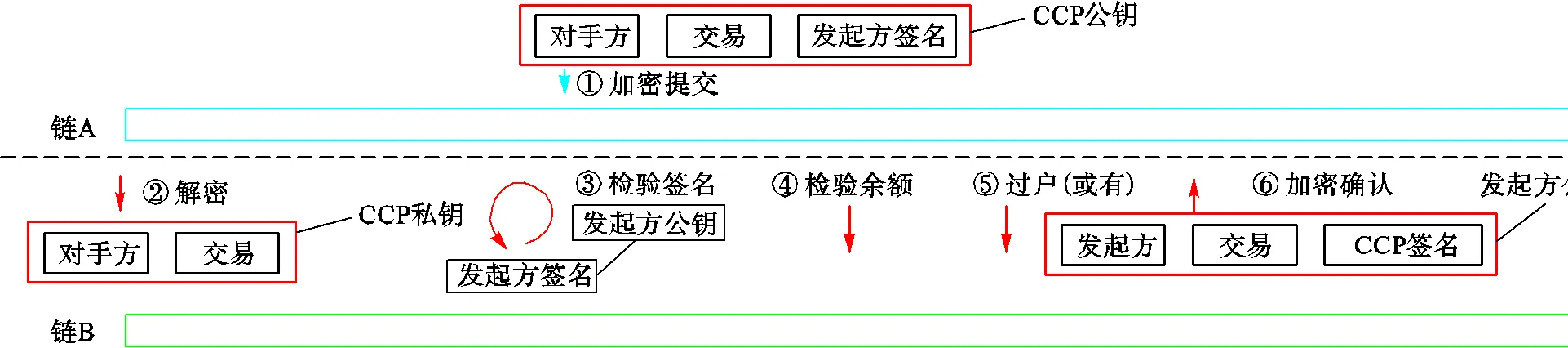

为满足司法与监管的需要,建立双链模型.所有参与者都能访问分布式账本,记为“链A”,如图4所示.把只有中央对手方和特权者能访问的分布式账本,记为“链B”,如图5所示.在链A上,交易指令以密文出现,用自己的私钥签名,然后用中央对手方的公钥加密.所有的参与者都可以在链A上见证这笔被加密了的交易,能够看到交易的时间与金额.同时,因为交易需要资金和资产在链上对流,所以,双方都需要提交这种格式的交易指令,双方能够看到本笔交易的细节.普通参与者可以通过附在链A上的定价估值系统输入若干个变量自动估算出各自需要交易的应收账款内在价值,但看不到别的参与者交易的详细细节,即交易的真实价格.中央对手方和被法律赋予特权的单位可通过开设在链B上的特别账户看到链A发起的所有交易细节.

图4 所有参与者可见的链A

图5 中央对手方和特权拥有者可见的链B

Fig.5 Block chain B seen by central trader and privi-leged owner

3.5 安全防范与仿真平台

引入应收账款定价系统的交易,其智能合约的表达能力强大(图灵完备),需要相应做好其局限性(如停机问题的不可判定性)的防范.需要掌控资源控制机制,保护虚拟机运行安全,精准计量智能合约对虚拟机资源的消耗,把有限资源用到有价值的服务.可放弃数字货币的原生激励机制(因为不需要),“挖矿”只需要实现维护总账这一单一目的.考虑到原生数字货币业务逻辑复杂,为防止不测,保留代码,通过参数设置将原生数字货币与资源控制功能脱钩.按需引入锚定法币的代币充当“结算币”,以提升实时逐笔结算和交易后清算交收的处理效率,建设数字社区生态.

交易系统建设初期,仅仅满足于场外市场,目标不宜过高.待后续场外市场发达了,且场内市场也开展后,期望其性能优化目标是:存储目标按每日10万笔的容量,重节点存储全量数据,轻节点存储当日数据;吞吐率为每秒10万笔以上;时延目标为同城1,ms以内,异地数毫秒以内.

如上系统的核心是智能合约,通过编写智能合约实现整个定价系统的业务逻辑.当智能合约完成并被部署时,系统将这一操作看成是一种交易,产生第1个区块,并生成合约的地址,这个过程中会消耗一定费用,如图6所示.

图6 部署智能合约的区块信息

当合约部署成功,启动服务便可以为用户提供相应服务.每当进行一次交易,都会生成新的区块,如图7所示,记录了当前区块生成后的信息,包括交易哈希值、消耗的交易费、区块编号和区块产生时间.

图7 交易过程中产生的区块

交易的整个过程如图8所示.

图8 基于区块链技术的应收账款交易仿真平台

4 结 语

BEST模型利用风险折价原理,较好地解决了企业应收账款类信用资产定价技术问题.应用区块链技术能够解决对企业应收账款类信用资产存疑、资金流向存疑和对卖方企业信任存疑问题,也能够避免应收账款的“一票多卖”和空壳公司签发虚假应收账款等现象.但企业应收账款交易过程中应用区块链技术总体尚不成熟,主要存在:虚拟货币与实物货币交换、区块链应用技术开发、信息基础设施和对计算机硬件能力要求等方面问题.

针对存在问题,从国家政策层面,可以考虑综合运用财税政策支持区块链技术应用于应收账款的研发,加强新一代互联网基础设施建设,发挥国家超级计算机等大型高性能计算机平台的作用,并努力提供合规监管的效率、降低道德风险的监管成本.从区块链技术层面可以通过建立健全区块与公共账本、规则与智能合约以及加强资金和数据票据管理加以解决,为数据资产提供可靠架构,为资产交换提供智能载体,为交易各方建立信任关系.

总而言之,应用BEST定价模型与区块链技术,能够降低交易成本,提高交易安全性与效率,为企业应收账款标准化转让与非标准化交易提供了技术可能.但其毕竟是个新生事物,可先在一个地方的一个行业进行试点.待取得成功后,再推广到其他地区其他行业,甚至全球.

[1] 吴争程,陈金龙. 应收账款融资视角下企业商业信用研究[J]. 金融理论与实践,2016(11):59-66.

Wu Zhengcheng,Chen Jinlong. Enterprise commercial credit study based on receivables financing[J].,2016(11):59-66(in Chinese)

[2] 张文强. 论实体企业应收账款资产证券化的风险与定价[J]. 金融研究,2009(5):194-206.

Zhang Wenqiang. On the risk and pricing of the securitization of enterprises accounts receivable[J].,2009(5):194-206(in Chinese).

[3] 何宜庆,陈华强,曾斌. 应收账款融资的定价分析[J]. 金融与经济,2010(9):14-16.

He Yiqing,Chen Huaqiang,Zeng Bin. Pricing analysis of accounts receivables financing[J].,2010(9):14-16(in Chinese).

[4] Szpulak A. Efficiency of the receivable rotation ratio as a measure of the accounts receivable settlement period[J].,2010,3/4:129-142.

[5] 占济舟,张福利,赵佳宝. 供应链应收账款融资和商业信用联合决策研究[J]. 系统工程学报,2014,29(3):384-393.

Zhan Jizhou,Zhang Fuli,Zhao Jiabao. Joint decision study on supply chain receivables financing and commercial credit[J].,2014,29(3):384-393(in Chinese).

[6] 王其藩. 系统动力学理论与方法的新进展[J]. 系统管理学报,1995,4(2):6-12.

Wang Qifan. New progress of system dynamics theory and method[J].,1995,4(2):6-12(in Chinese).

[7] 武 剑. 内部评级理论、方法与实务[M]. 北京:中国金融出版社,2006.

Wu Jian.[M]. Beijing:China Finance Publishing House,2006(in Chinese)

[8] Nakamoto S. Bitcoin:A per-to-per electronic cash system [J/OL]. http://www.bitcoin.org,2009.

[9] Hancock M,Vaizey E D. Distributed Ledger Technology:Beyond block chain,A report by the UK Government Chief Scientific Adviser[EB/OL]. http://www.gov.uk,2015-12.

[10] The Digital Asset Platform[Z]. New York:Digital Asset IIc,2016-12.

[11] 上海金融学会票据专业委员会课题组. 区块链技术如何运用在票据领域[N]. 上海证券报,2016-04-23.

Shanghai Institute of Finance Notes Professional Committee Study Group. How can block chain technology be used in notes field[N].,2016-04-23(in Chinese).

[12] Belinky M,Rennick E,Veitch A. The Fintech 2. 0 Paper:Rebooting Financial Services[Z]. London:Santander InnoVentures,Oliver Wyman and Anthemis Group,2016.

[13] Brown R G,Carlyle J,Grigg I,et al. Corda:An Introduction[Z]. New York:R3CEV,2016.

[14] Caes N,Williams R,Duggar E H,et al. Credit Strategy-Blockchain Technology:Robust,Cost-Effective Applications Key to Unlocking Blockchain’s Potential Credit Benefits[Z]. New York:Moody’s Investors Service,2016.

[15] Johnston D,Yashchuk A,Wang N,et al. A FNConn Receivables Exchange on Factom’s Blockchain[Z]. Texas:Factom,2016.

[16] Mills D,Wang K. Distributed Ledger Technology in

Payments,Clearing,and Settlement[Z]. Washington D C:Federal Reserve Bank,2016.

[17] Mitaal S,Loyd J. The Rise of Fintech in China[Z]. Singapore:EY and DBS Bank,2016.

[18] Schneider J,Blostein A,Lee B,et al. Inc. Blockchain:Putting Theory into Practice[EB/OL]. http://www.gs. com/research/hedge.html,2016.

[19] Brennan C,Lunn W. Blockchain[Z].UK:Credit Suisse,2016.

[20] White Paper on Distributed Ledger Technology[Z]. Hongkong:Hongkong Monetary Authority,2016.

[21] 36氪研究院. 从1到、掘金区块、区块链行业研究报告[Z]. 2016.

36,K Research Institute.,,[Z]. 2016(in Chinese).

[22] 周 平,杜 宇,李 斌,等. 中国区块链技术和应用发展白皮书[Z]. 2016.

Zhou Ping,Du Yu,Li bin,et al. White Paper on China Block Chain Technology and Application Development[Z]. 2016(in Chinese).

[23] 杨 东. 链金有法[M]. 北京:北京航空航天大学出版社,2017.

Yang Dong.[M]. Beijing:Beijing University of Aeronautics and Astronautics Press,2017(in Chinese).

(责任编辑:孙立华)

Enterprises Accounts Receivable System Based on BEST Pricing Model and Block Chain Technology

Xu Deshun1, 2,Ma Junhai1

(1.College of Management and Economics,Tianjin University,Tianjin 300072,China;2.Chinese Academy of International Trade and Economic Cooperation,Ministry of Commerce,Beijing 100710,China)

The enterprises accounts receivable system simulation was built based on BEST pricing model and block chain technology.The system focused on Chinese enterprises receivables which were large and inferior,in order to facilitate the increasingly huge commercial credit asset.BEST pricing model gives an overall evaluation on the default probability of buyer and environment,and buyer default probability resulting from such factors as seller,buyer and environment. The model also utilizes the optimal control management technology to maximize the intrinsic value of the buyer accounts receivable.Meanwhile,block chain technology was implanted,particularly concerning its advantages such as distributed ledger,multilateral rule and untampered record,making receivables trading system safer,more cost-effective and more efficient.

BEST pricing model;block chain;accounts receivable;system simulation

10.11784/tdxbz201710012

TK448.21

A

0493-2137(2018)04-0433-09

2017-10-31;

2017-11-28.

徐德顺(1966—),男,博士,研究员,xudeshun@caitec.org.cn.Email:m_bigm@tju.edu.cn

马军海,lzqsly@126.com.