基于实物期权的企业商标价值评估

2018-03-28凌永林

凌永林

[摘要]现代经济的增长越来越多的是依赖于知识含量的增长,知识产权已经成为各个国家和企业竞争的焦点。关于商标的兼并、收购、转让、投资、质押、企业合资、破产审计等交易活动在当今社会越来越频繁,众多的交易中,人们需要确定商标的具体价值,因此商标价值的评估成为人们日益关注的重点。本文以实物期权在企业商标价值评估中的应用为主要研究对象,用实物期权定价模型对该商标进行评估,得到企业商标的价值,比传统的用收益法计算商标价值更具有参考性,实物期权考虑了条件变化和管理柔性产生的价值。

[关键词]商标 价值评估 实物期权 B-S定价模型

本文选取的山东九阳股份有限公司(股票代码:002242)的商标作为评估标的,选用该商标的理由有以下几点:(1)九阳公司为上市公司,数据可得;(2)大多数人对九阳公司是比较了解的,较为熟知。

1九阳公司基本情况

九阳股份有限公司成立于1994年,是一家专注于健康饮食电器研发、生产和销售的现代企业。2001年九阳开发了浓香营养工艺,实现了豆浆机历史上跨越性的一步。资料显示,截止2008年,九阳股份共拥有专利204项,有效地提升公司产品的核心竞争力。从市场份额来看,九阳拳头产品家用豆浆机拥有几十项国家专利,已成为业内第一品牌,市场份额占80%以上。从渠道经营方面看,九阳采用经销商模式,目前拥有经销商500余个。

2基于实物期权法的评估值

实物期权法模型中的需要确定的参数有营业收入、营业成本、折现率,波动率等。

2.1营业收入预测

根据wind资讯中的数据,申万宏源证券、民生证券、银河证券、长江证券、中信证券等共14家券商对九阳公司2017年、2018年、2019年的盈利做出了预测。对这14家券商的盈利预测取平均值,得到九阳公司2017年-2019年营业利润增长率分别为10.80%,13.51%,15.05%。考虑到九阳公司在此行业的领先地位及发展的稳定性,以各券商的盈利预测为基础,确定2020年-2021年的营业收入增长率取为13.12%,13.12%。

2.2营业总成本预测

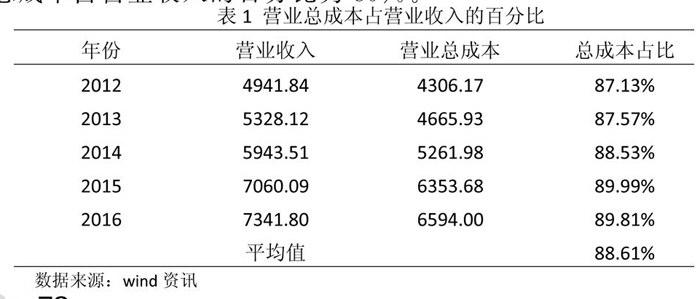

对营业总成本的预测采用营业成本收入百分比法,以2012-2016年该比例的平均值为基础进行合理调整。在该5年内,经计算营业成本占营业收入的平均百分比为88.61%(见表2)。九阳公司积极创新技术,将节约成本作为今年来工作重点之一并颇有成效。因此,根据14家券商的预测,综合考虑各因素后,我们确定营业总成本占营业收入的百分比为85%。

2.3利润分成率的确定

据世界权威组织多年的研究统计,商标权的利润贡献率在一般是在15%~30%的这个范围范围内。本次评估案例中,考虑到九阳商标的取得时间较长,而且市场波动幅度并不大,并且九阳使用注册商标的系例产品销售经营一直非常稳定,并且有很高的知名度,因而商标权的利润分成率取上限值30%。

2.4波动率的确定

在实物期权中,波动率可以通过类比风险相近资产的波动率来确定,也可以根据标的资产历史价格相对变动情况得出波动率,再依据未来风险变化情况进行逻辑调整来确定。本文采用营业收入对数法计算其历史数据的波动率。营业收入对数法的计算公式如下所示:

将九阳股份有限公司2007-2016年共10年的营业数据采用营业收入对数法计算得到表3。在过去的10年中,营业收入的波动性受宏观经济因素、行业因素及九阳公司的自身因素的影响,波动率为24.08%。

九阳有限责任公司公司在2007-2016年间,牛奶的“三聚氰胺”事件使得豆浆机热销数月,公司抓住机遇,迅速占领市场。该事件使得豆浆作为健康饮品深入民心,再加之,公司经营趋于多样化,分散了风险。由此这10年得到的波动率会明显高于未来5年内的波动率。根据同花顺内18家券商的预测,未来几年,小家电行业形势稳定,增速平稳,不会出现较大波动。综合考虑,我们将未来5年的波動率确定为0.20。

2.5折现系数

折现系数为无风险收益率,国债收益率通常被认为是无风险的,因为持有该债权到期不能兑付的风险很小,可以忽略不计。根据金融界资讯系统所披露的信息,2017年记账式附息国债,从2017年1月12日开始计息;票面利率2.88%,2022年1月12日偿还本金并支付最后一次利息。因此本次评估以2.88%作为无风险收益率。

2.6期权的有限期限

一般参考Interbrand Group公司采用的年限,即5年。

折现系数为无风险收益率2.88%,将将各参数数据整理如下(表4)

因此,通过B-s模型对九阳商标权在基准日的评估价值为15.83亿元人民币。

3结论

3.1实物期权法在实践中未被广泛采纳的原因

虽然上文我们将实物期权法用在企业商标价值评估中。但不在实践中真正运用实物期权法评估企业商标价值的案例却很少。经分析,认为其应用较少的原因主要有以下几点:

(1)应用实物期权法评估价值需要符合诸多假设条件,是一种理想的状态,而目前的经济环境是无法达到的。

(2)评估报告使用者对实物期权法的认知程度较低。鉴于实物期权模型本身比较复杂,加之数学计算过程较为庞大,相比之下,委托方更容易理解和认同传统的三大评估方法。

(3)实物期权模型中数据的非直接可得性。在实物期权模型中,确定各个参数取值的过程存在很多困难。评估模型所需要的输入数据无法直接从市场中取得,如标的资产市场价格和波动率等,有些参数取值甚至很难找到,即使使用可替代的参数作为计算依据代入模型得出评估值,但该替代行为是否合理、误差是否在合理的范围内等都值得进一步讨论。

3.2实物期权在合理决策中的重要意义

大量关于实物期权的研究几乎都一致指出以收益法为主的传统评估方法在商标价值评估中存在很大的局限性,并且会导致错误的投资决策。这些研究让人们都认为收益法已经不适用了,但由于上述原因,实物期权法并未得到广泛应用。实物期权法的提出,并不能大范围取代传统收益法的评估,而是作为它的一个重要修正和补充,两者配合使用,以在错综复杂的环境下做出正确合理的决策。