内部控制对股权结构与公司绩效的中介作用机制研究

2018-03-21刘祺阳

刘祺阳

(武汉大学经济与管理学院,武汉430072)

0 引言

内部控制是企业防范风险,实现持续健康发展的重要手段,尤其是在所有权与经营权分离的情况下,内部控制作为企业管理的重要制度安排,公司制企业都在一定程度上建立了内部控制规范。但它一直是企业的自觉行为,而并未作为与广大投资者特别是中小股东利益攸关的问题受到公众和政府监管层的特别关注。自20世纪90年代以来,欧美不断爆出巴林银行、安然公司等世界知名企业财务造假丑闻和倒闭案,我国也发生了蓝田、三鹿等事件,建立健全和有效实施企业内部控制制度就逐步变成了法律和政府监管层面的强制要求。从2006年开始,我国上市公司内部控制规范体系逐步建立。但从实施效果看,不同公司之间存在差异。作为以营利为目的的经济组织,绩效是公司追求的第一目标,内部控制是否有助于提高公司绩效?如果内部控制有助于提高公司绩效,为什么有的公司不愿健全和有效执行内部控制制度呢?股权结构作为公司治理结构的产权基础,它与上述问题有何关联?内部控制又与其存在何种关系?这些问题既是广大投资者和政府监管部门关心的实际问题,也是亟待学界深入研究的理论问题。

1 文献回顾与研究假设

1.1 股权结构与公司绩效

国内外不少学者研究认为,股权集中有利于提高公司的管理水平与公司绩效。因为当大股东持股比例较高时,利益最大化驱使大股东更注重公司利益的提高,并对管理层实施更加有力的监督;而股权较为分散的公司,利益间的制衡可能会降低公司决策、管理和执行的效率从而降低公司绩效。Maury和Pajuste(2005)[1]发现股份持有量越高,股权集中度越高,公司绩效也会越高。徐莉萍等(2006)[2]研究发现,股权集中度对企业绩效有着正向影响。但也有学者如Claessens等(2002)[3]研究发现,股权集中度对公司绩效有负向影响。据此,本文提出如下假设。

假设1:给定其他条件,股权集中度与公司绩效呈显著正相关。

对于股权制衡度与公司绩效的关系,谢华等(2014)[4]认为,股东间的制衡和监督机制越强,公司绩效越好。Lehmann和Weigand(2000)[5]研究发现,当公司存在对第一大股东制衡的其他股东时,公司绩效会提高;大股东股权越均衡,公司绩效越好。但安烨等(2011)[6]的研究却得出了相反的结论:各股东的相互制衡,不利于公司业绩水平的提高,两者呈负相关关系。据此,本文提出如下假设。

假设2:给定其他条件,股权制衡度与公司绩效呈显著正相关。

对于管理层持股比例与公司绩效的关系,多数学者如Berle和Means(1932)[7]、Jensen和Mickling(1976)[8]、王克敏等(2001)[9]研究认为,由于现代公司所有权与经营权分离造成股东与管理层利益的冲突,不利于公司利益的最大化。为了使管理层与股东的利益趋于一致,公司通过对管理层进行股票期权激励,可以提高公司绩效。但也有学者如白重恩等(2005)[10]研究发现,给予管理层一定的股票并没能提高公司的价值,且公司价值的创造能力也不能通过这种方式来提升。据此,本文提出如下假设。

假设3:给定其他条件,管理层持股比例与公司绩效呈显著正相关。

1.2 股权结构与内部控制

股权结构作为公司治理结构的一个重要方面,从理论上说,对内部控制有重要影响。Shleifer和Vishny(1997)[11]研究认为,通过适当增加大股东股权,使公司保持适度的股权集中度,有利于公司完善内部控制,提高内部控制有效性。彭启发等(2013)[12]研究发现,控股股东持有股份越多,内控控制信息披露质量越差;股权制衡度越大,内控控制信息披露质量越高。刘斌(2010)[13]研究发现,公司股权集中度、制衡度、高管持股比例与内部控制质量呈显著正相关。据此,本文提出如下假设。

假设4:给定其他条件,股权集中度与内部控制呈显著正相关。

假设5:给定其他条件,股权制衡度与内部控制呈显著正相关。

假设6:给定其他条件,管理层持股比例与内部控制呈显著正相关。

1.3 内部控制与公司绩效

国内外对内部控制与公司绩效的研究,多集中于内部控制信息披露或内部控制质量对于公司绩效的影响。Ashbaugh-skaife等(2008)[14]认为有效的内部控制可以提高财务报表信息的质量,提高公司的盈利质量,从而提高公司绩效。王敏等(2011)[15]研究认为,完善内部控制制度并提高质量,可以有效抑制公司内部的机会主义行为,降低权益资本成本;好的内部控制同样有利于内部风险的控制,提高公司绩效。据此,本文提出如下假设。

假设7:给定其他条件,内部控制与公司绩效呈显著正相关。

1.4 内部控制在股权结构与公司绩效间的中介传导效应

目前对股权结构、内部控制与公司绩效两两之间的关系研究较多,但对这三者之间是否存在一定的内在联系则研究较少,对三者内在联系的方式和性质的研究则更少。林钟高等(2009)[16]认为股权结构影响内部控制信息披露水平从而影响企业绩效。李元霞(2013)[17]研究发现,股权制衡度对企业绩效的正向影响完全是通过提升内部控制有效性实现的。常启军等(2015)[18]通过实证研究发现,内部控制质量对企业股权结构与企业绩效起到的是不完全传导效应。据此,本文提出如下假设。

假设8:给定其他条件,内部控制是股权集中度与公司绩效的中介变量,对两者存在显著的中介传导效应。

假设9:给定其他条件,内部控制是股权制衡度与公司绩效的中介变量,对两者存在显著的中介传导效应。

假设10:给定其他条件,内部控制是管理层持股比例与公司绩效的中介变量,对两者存在显著的中介传导效应。

2 研究设计

2.1 数据来源

本文以2015年沪深两市上市公司数据作为初始样本,内部控制评价指数来自深圳迪博风险管理公司发布的“迪博·中国上市公司内部控制指数”,其他数据均来源于CSMAR数据库(国泰君安数据库)。为了保证数据的真实有效性和研究的准确性,本文对数据按如下标准进行筛选:(1)剔除被特别处理和特别转让的ST、*ST、SST、S*ST和PT公司样本数据。(2)剔除有特殊性的金融行业公司数据样本。(3)剔除数据不全的公司样本数据。最终得到沪深两市主板共1341家样本公司的数据,深市中小板及创业板共1103家样本公司的数据。

2.2 变量说明

2.2.1 股权结构的衡量

本文通过股权集中度(Vote)、股权制衡度(Rate)、管理层持股比例(MS)来衡量股权结构。如表1所示。

表1 变量定义

(1)股权集中度Vote:采用第一大股东持股比例来衡量。Vote=第一大股东持股数/股本总数。Vote值越高代表公司股权集中度越高。

(2)股权制衡度Rate:采用第二至第十大股东持股比例之和与第一大股东持股比例的比值来衡量其他大股东对第一大股东的制衡能力。Rate值越高代表公司股权制衡度越高,制衡能力越强。

(3)管理层持股比例MS:采用管理层持股数/股本总数来衡量管理层持股比例。MS值越高代表公司管理层持股比例越高。

2.2.2 内部控制衡量指标

由于目前国内外对内部控制的衡量没有统一的指标,国内大部分学者采用深圳迪博风险管理技术有限公司发布的内部控制质量评价指数,具有一定的专业性和可靠性。本文内部控制衡量指标(Cindex)采用迪博发布的中国上市公司2015年内部控制评价指数。

2.2.3 公司绩效的评价

目前衡量公司绩效有ROA或ROE两种方法。由于ROA是反映企业资产综合利用效果的核心指标,且企业可以利用对财务杠杆的调整,对ROE造成虚高。公司ROA水平高且负债也在合理范围内时,ROE水平也不会低;而ROA很低,负债较多,但ROE很高,容易造成对公司盈利能力的误判。因此ROA比ROE更能反映企业对资产的利用率,对结果的操作空间更小。本采用ROA作为衡量公司绩效的指标。ROA=净利润/总资产平均余额。ROA值越高代表公司盈利水平越高,公司绩效越好。

2.2.4 其他控制变量

本选择以下变量作为控制变量:

(1)公司规模Size:公司的规模会对利润产生较大的影响。规模大的公司经营更加稳定,对内部控制的要求也不同。本文用总资产的自然对数表示公司规模。

(2)资产负债率LEV:由于财务杠杆及公司所面临的风险也会影响公司的内部控制和公司绩效,本文将资产负债率也作为一个控制变量。

2.3 模型构建

本文构建模型1检验股权集中度、股权制衡度、管理层持股比例对公司绩效的影响,即检验假设1、假设2、假设3。

模型1:ROA=α0+α1Vote+α2Rate+α3MS+α4Size+α5LEV+ε1

构建模型2检验股权集中度、股权制衡度、管理层持股比例对内部控制的影响,即检验假设4、假设5、假设6:

模型2:Cindex=β0+β1Vote+β2Rate+β3MS+β4Size+β5LEV+ε2

构建模型3检验股权结构、内部控制与公司绩效三者的关系,即检验假设7、假设8、假设9、假设10。

模型3:ROA=α0+α1Cindex+α2Vote+α3Rate+α4MS+α5Size+α6LEV+ε3

3 实证结果与分析

3.1 实证结果

3.1.1 描述性统计

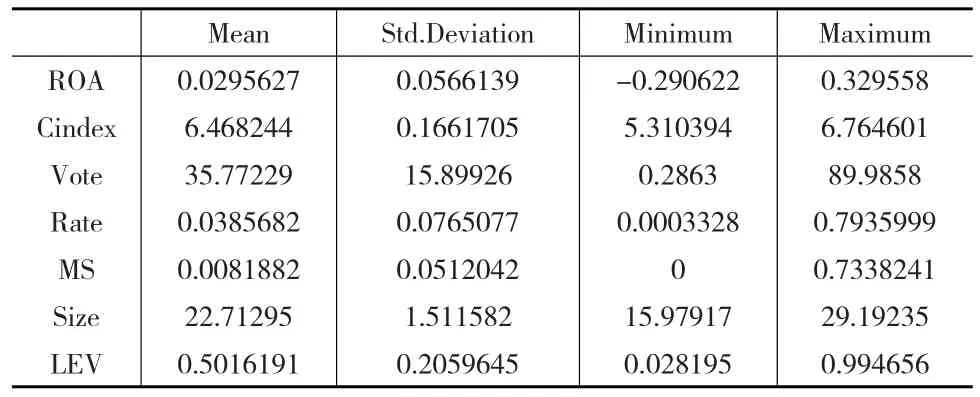

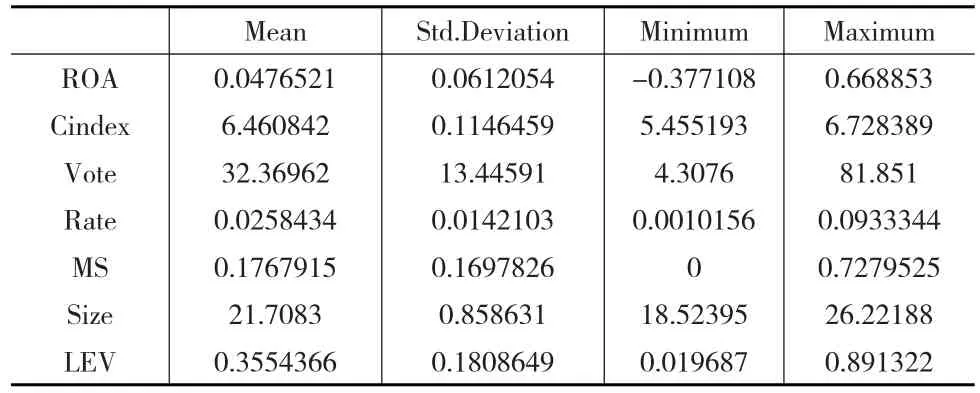

主板样本公司有1341个观测值,占总观测值的54.87%;中小板与创业板公司有1103个观测值,占总观测值的45.13%。对比表2与表3数据可以看出,中小板及创业板样本公司的绩效均值约为0.048,比主板样本公司高约0.018;从公司绩效的标准差看,中小板及创业板样本公司为0.061,大于主板样本公司。说明与主板样本公司相比,中小板及创业板样本公司的平均绩效要好,但其样本公司之间绩效的差异也大。

表2 主板样本公司描述性统计

表3 中小板及创业板样本公司描述性统计

主板样本公司的内部控制指数均值约为6.468,比中小板及创业板高0.007;其内部控制指数标准差约为0.166,比中小板及创业板样本公司大0.051。说明主板样本公司的内部控制质量总体上比中小板及创业板样本公司高,但其公司之间内部控制质量差异也大。从最大值和最小值可以看出,与中小板及创业板样本公司相比,主板公司样本公司在内部控制上好的做得更好,差的做得更差。

主板样本公司第一大股东占股比例均值约为35.77%,比中小板及创业板样本公司的32.37%大,且主板样本公司之间第一大股东占股比例的差距也比中小板及创业板样本公司之间的差距大,其最小值比中小板及创业板样本公司更小,最大值比中小板及创业板样本公司更大。说明与中小板及创业板样本公司相比,主板样本公司股权集中度总体要高,但股权分散的更分散,股权集中的更集中。

主板样本公司的股权制衡度均值约为0.039,比中小板及创业板样本公司高0.013,其标准差比中小板及创业板样本公司高0.062;分别比较最大值和最小值,主板样本公司股权制衡度最小的比中小板及创业板样本公司小很多,最大的比中小板及创业板样本公司大很多。说明主板样本公司股权制衡度总体上比中小板及创业板样本公司高,但公司之间的差异很大。

从管理层持股比例来看,中小板及创业板样本公司管理层持股比例均值为17.68%,比主板样本公司高一倍;中小板及创业板样本公司之间管理层持股比例的差异也比主板样本公司大。

3.1.2 回归分析

(1)股权结构与公司绩效的回归分析

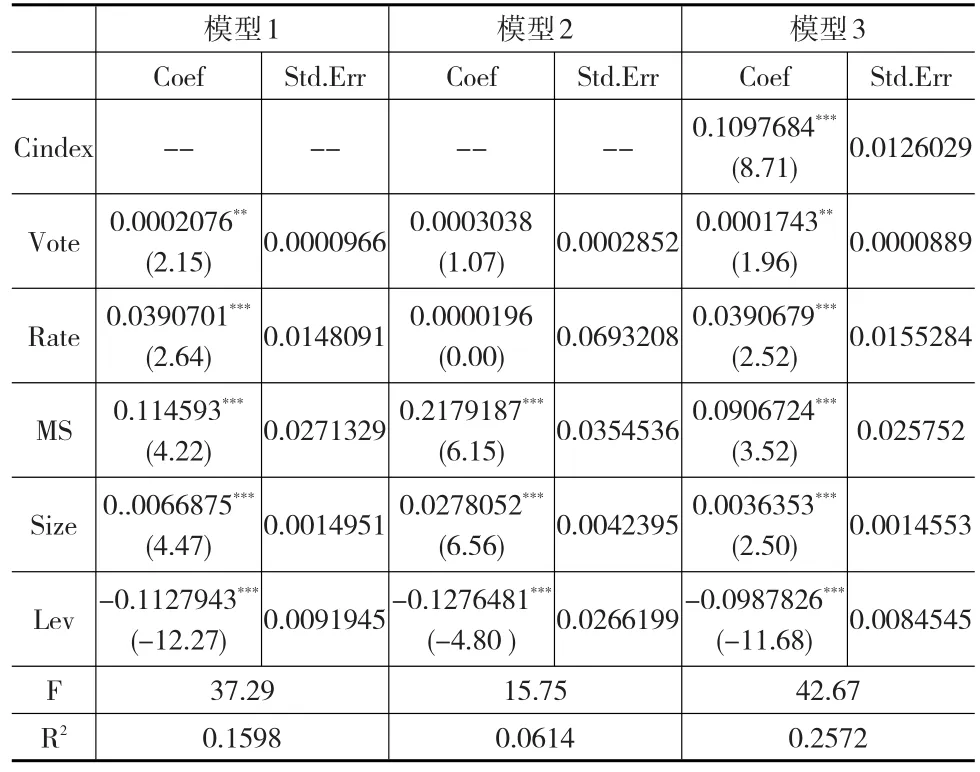

从表4对主板样本公司2015年的股权结构与公司绩效所做回归分析发现,股权集中度、股权制衡度和管理层持股比例均通过5%显著性水平检验,且系数均为正数。

表4 主板样本公司回归分析

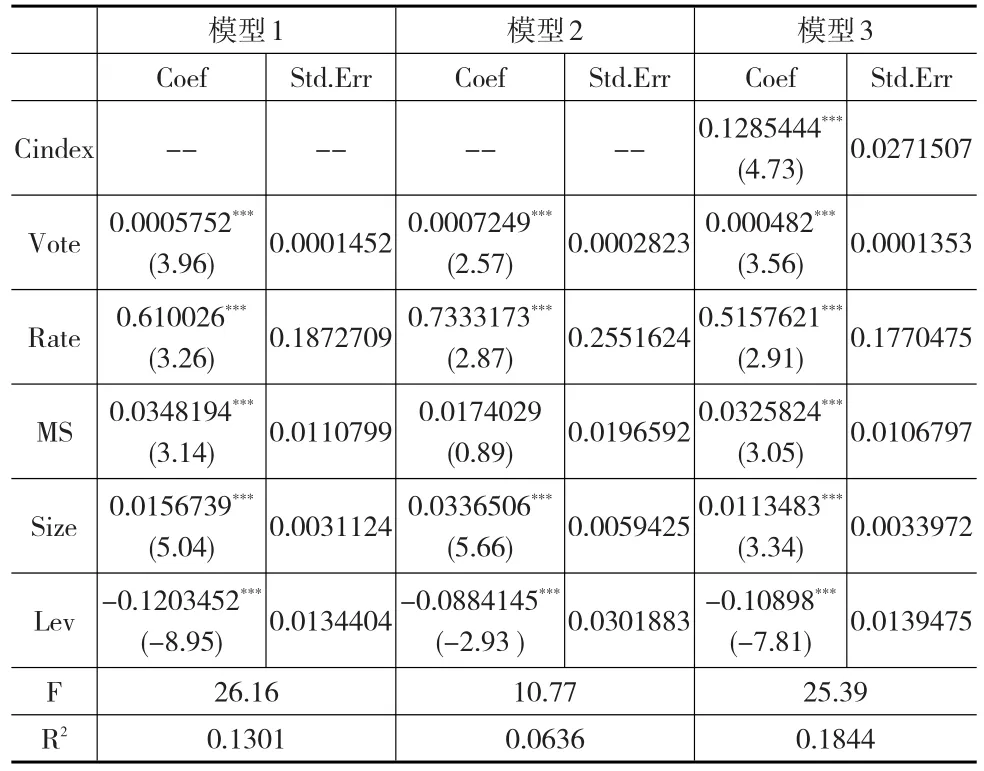

从表5对中小板及创业板样本公司2015年的股权结构与公司绩效所做回归分析发现,股权集中度、股权制衡度、管理层持股比例均通过5%显著性水平检验,且系数均为正数。说明在主板样本公司与中小板及创业板样本公司里,股权结构与公司绩效呈显著正相关,即股权越集中则公司绩效越高,假设1成立;股权制衡度与公司绩效呈显著正相关,即公司第二至第十大股东对第一大股东制衡能力越强,公司绩效越高,假设2成立;管理层持股比例与公司绩效呈显著正相关,即高管在公司的持股比例越高,公司绩效越高,假设3成立。表4和表5中方程回归整体性检验F值分别为37.29和26.16,在1%的水平上显著,说明拟合方程有意义,方程整体拟合优度调整值R2分别为0.1598和0.1301,拟合度较好。

表5 中小板及创业板样本公司回归分析

(2)股权结构与内部控制的回归分析

从表4对主板样本公司2015年的股权结构与内部控制所做回归分析发现:股权集中度、股权制衡度未通过5%显著性水平检验,说明股权集中度、股权制衡度均与内部控制的关系不显著,假设4、假设5不成立。管理层持股比例通过5%显著性水平检验,说明管理层持股比例与内部控制的关系显著,且系数为正,假设6成立。

从表5对中小板及创业板样本公司2015年的股权结构与内部控制所做回归分析发现:股权集中度、股权制衡度通过5%显著性水平检验,且系数均为正。说明在中小板及创业板样本公司里,股权集中度与内部控制呈显著正相关,即股权集中度越高,则公司内部控制质量越高,假设4成立;股权制衡度与内部控制呈显著正相关,即公司第二至第十大股东对第一大股东制衡能力越强,公司内部控制质量越高,假设5成立;管理层持股比例未通过5%的显著性水平检验,说明管理层持股比例与内部控制的关系不显著,假设6不成立。

(3)内部控制与公司绩效的回归分析

从表4对主板样本公司2015年的股权结构、内部控制与公司绩效所做回归分析发现:股权集中度、股权制衡度、管理层持股比例、内部控制均通过5%显著性水平检验,系数均为正数。从表5对中小板及创业板样本公司2015年的股权结构、内部控制与公司绩效所做回归分析发现:股权集中度、股权制衡度、管理层持股比例和内部控制均通过5%显著性水平检验,系数均为正数。由此说明,在主板样本公司与中小板及创业板样本公司里,内部控制水平的高低与公司绩效呈显著正相关。内部控制评价指数越高即内部控制质量越高,则公司绩效越高,假设7成立。表4和表5中方程回归整体性检验F值分别为42.67、25.39,在1%的水平上显著,说明拟合方程有意义;方程整体拟合优度调整值R2

分别为0.2572、0.1844,拟合度较好。

3.1.3 内部控制对股权结构与公司绩效的中介效应检验

本文根据温忠麟和叶宝娟(2014)[19]新提出的中介效应检验流程,使用依次检验法与Bootstrap法相结合的方法替代传统的Sobel法进行检验。运用最新的中介效应检验方法可将Sobel检验可能出现的第一类错误(即拒绝虚无假设而作出中介效应显著的假设),与依次检验法可能出现的第二类错误(即接受虚无假设即作出中介效应不存在的判断),控制在较小的概率内,使中介效应检验结果更加准确。以内部控制为中间变量,股权集中度、股权制衡度及管理层持股比例为自变量,公司绩效为因变量,使用Stata统计软件进行中介传导效应Bootstrap的检验。

结合前文回归检验的结果,依次检验股权结构与内部控制的回归及内部控制与公司绩效的回归,发现在主板样本公司中,股权结构与内部控制的回归除了管理层持股比例都不显著,但至少内部控制与公司绩效的回归显著,因此不能完全否定在主板样本公司中内部控制有中介传导效应的可能。接下来进行Bootstrap检验,结果如表6所示。

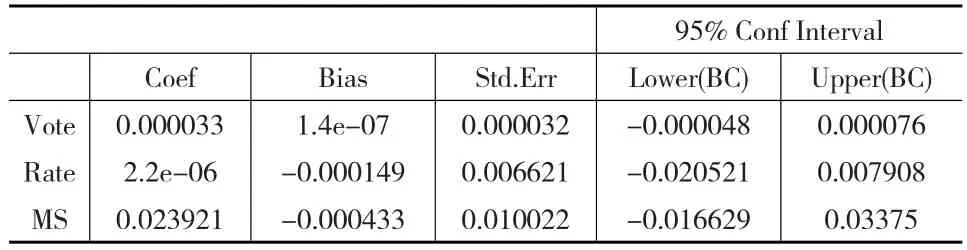

表6 主板样本公司Bootstrap法检验

根据表6,对主板样本公司样进行Bootstrap检验,自抽样重复次数为1000,在95%置信区间下,股权集中度的中介检验区间(-0.000048,0.000076)包含0,表示内部控制对股权集中度与公司绩效的中介传导效应不显著;股权制衡度及管理层持股比例的中介检验区间均包含0,表示内部控制对股权制衡度与公司绩效的中介传导效应不显著,内部控制对管理层持股比例与公司绩效的中介传导效应不显著。因此,主板样本公司在95%的置信区间下,内部控制不是股权结构与公司绩效的中介变量,不存在中介传导效应,假设8、假设9、假设10不成立。

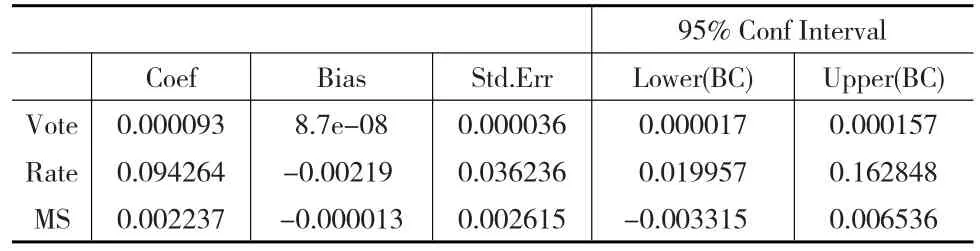

表7 中小板及创业板样本公司Bootstrap法检验

结合前文回归检验的结果,中小板及创业板样本公司的股权结构(除管理层持股比例外)与内部控制的回归均显著。依次检验其股权结构与内部控制的回归及内部控制与公司绩效的回归,发现在中小板及创业板的样本公司中,股权集中度与内部控制的回归、股权制衡度与内部控制的回归都显著,且内部控制与公司绩效的回归显著(见表7)。因此,根据依次检验法检验,在中小板及创业板样本公司中,内部控制对股权集中度与公司绩效的中介传导效应显著,中介变量起到了部分中介的作用,内部控制在股权集中的情况下对股权结构与公司绩效的中介传导效应为16.2%,假设8成立;内部控制对股权制衡度与公司绩效的中介传导效应显著,中介变量起到了部分中介作用,内部控制在股权制衡的情况下对股权结构与公司绩效的中介传导效应为15.45%,假设9成立;管理层持股比例与内部控制回归不显著,运用Bootstrap法进一步检验发现,管理层持股比例的中介检验区间包含0,因此确认内部控制对管理层持股比例与公司绩效的中介效应不显著,不存在中介传导作用,假设10不成立。

3.2 结果分析

本文结果证明公司股权结构对公司绩效有显著的正向影响。这与学者的理论推论和人们的现实感受是一致的。因为股权结构作为公司治理的重要内容和手段,股权集中度、股权制衡度和管理层持股比例从降低委托-代理成本、抑制隧道效应、增强监督积极性和经营责任心等方面,对公司绩效有着毋庸置疑的积极影响。

股权结构特别是其中的股权集中度和股权制衡度的提高,可以促进公司内部控制制度的建立和执行。但股权结构是内部控制制度建立和执行的必要条件,而非充分必要条件。从公司的实际运作看,其内部控制制度的建立,有公司第一大股东和制衡股东的内在要求,更有中小股东和代表全体股东及公众利益的政府监管部门的外在要求,还有相关法律法规的强制规定。相对于深市中小板及创业板,我国沪深A股主板市场开市较早,主板上市公司一般是比较成熟的公司,且多是国有参股、控股公司,在内部控制制度建设上起步较早,政府监管部门和行业主管部门对其要求也较严。但直到2010年国家财政部、证监会等五部委发布《企业内部控制配套指引》时仍提出,择机在中小板和创业板上市公司实行。因此,从总体上说,主板上市公司内部控制质量高于中小板及创业板上市公司就在情理之中了。内部控制作为企业防控内部风险的制度安排,建立之后,有其相对独立性,会对董事会的决策权和经理层的经营管理权起到一定的制约作用。主板上市公司与中小板及创业板上市公司相比,因其股权集中度和股权制衡度更高,差异也更大。在此情况下,股权集中度高的主板上市公司,第一大股东有时或许会以减少内部控制掣肘、提高决策效率为由绕开内部控制制度行事,使内部控制制度不能得到有效执行;而股权集中度低的主板上市公司,因股权过于分散,虽然在监管部门和法律法规要求下建立了内部控制制度,但第一大股东会因监督成本高和责任扩散,缺乏动力和能力有效执行或有效监督执行内部控制制度。股权制衡度高的主板上市公司,第一大股东与制衡股东有时会因对决策权的争夺要么相持不下,要么绕开内部控制制度达成场外妥协;而股权制衡度低的主板上市公司,制衡股东会因对第一大股东制衡能力不足,往往不能督促第一大股东和公司建立健全和有效执行内部控制制度。对于中小板及创业板上市公司来说,由于其总股本盘子较小,不少还属于成长型的初创公司,为了保证公司持续健康发展,不管是第一大股东持股比例较高的公司,还是制衡股东持股比例较高的公司,大股东们都有更大的内在动力建立和有效执行内部控制制度。

从实证结果得知,在股权结构、内部控制、公司绩效的三者关系中,我国中小板及创业板上市公司的内部控制对股权结构(股权集中度、股权制衡度)与公司绩效发挥着中介作用,而我国主板上市公司的内部控制对股权结构与公司绩效没发挥中介作用。为什么会出现这样的情况呢?本文认为由于我国中小板及创业板上市公司多是创新型的初创中小公司,在上市前许多公司管理经验缺乏,经营管理模式未定型,公司治理结构不完善,在争取上市过程中经历了保荐券商和有关中介机构的大力辅导。为了确保企业长期持续健康发展,在保荐机构指导下,注重按照现代企业制度要求,对公司治理结构、经营管理体制、内部控制制度体系和运行机制进行改造和完善,而这一切对于增进公司绩效具有重要促进作用。上市之后,面对激烈的市场竞争、股东权益回报压力以及国家有关法律法规强制性要求,绝大多数中小板及创业板上市公司仍然有改善股权结构、完善内部控制,进而保持和提升绩效的内在动力和外在压力。对于我国主板上市公司来说,上市前多是比较成熟的国有独资、控股、参股大公司,在上市前的股份制改革过程中以及上市后与第一大股东的关系上,都带有一定的传统国有企业色彩,持股比例越高的第一大股东越有可能不会通过强化内部控制的方式提升公司绩效。股权制衡度越高的公司越不一定有能力通过强化内部控制来实现对公司绩效的提升。对于持股比例低且分散的管理层来说,也难以通过加强内部控制来提升公司绩效。

4 结论

本文通过对2015年我国主板与中小板及创业板上市公司数据的实证研究分析,可以得出如下结论:

(1)我国主板与中小板及创业板上市公司的股权结构、内部控制与公司绩效呈显著正相关。

(2)我国主板上市公司的股权集中度、股权制衡度与内部控制相关不显著,管理层持股比例与内部控制呈显著正相关;中小板及创业板上市公司的股权集中度、股权制衡度与内部控制呈显著正相关,管理层持股比例与内部控制相关不显著。

(3)在我国主板上市公司中,内部控制对股权结构与公司绩效没有发挥中介作用;在我国中小板及创业板上市公司中,内部控制对股权结构(股权集中度、股权制衡度)与公司绩效发挥着部分中介作用。

[1]Maury B,Pajuste A.Multiple large Shareholders and Firm Value[J].Journal of Banking&Finance,2005,29(7).

[2]徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006,(1).

[3]Claessens S,Djankov S,Fan J P H,et al.Disentangling the Incentive and Entrenchment Effects of Large Shareholdings[J].Journal of Finance,2002,57(6).

[4]谢华,朱丽萍.股权结构、内部控制与公司绩效——基于沪市江苏省上市公司的实证研究[J].西华大学学报:哲学社会科学版,2014,33(1).

[5]Lehmann E,Weigand J.Does the Governed Corporation Perform Better?Governance Structures and Corporate Performance in Germany[J].Review of Finance,2000,4(2).

[6]安烨,钟廷勇.股权集中度、股权制衡与公司绩效关联性研究——基于中国制造业上市公司的实证分析[J].东北师大学报:哲学社会科学版,2011,(6).

[7]Berle A A,Means G C.The Modern Corporation and Private Property[M].London:Macmillan,1932.

[8]Jensen M C,Meckling W H.Theory of the Firm:Managerial Behavior,Agency Costs,and Ownership Structure[J].Journal of Financial Economics,1976,3(4).

[9]王克敏,陈井勇.所有权结构、投资者保护与管理者行为控制[J].数量经济技术经济研究,2001,18(11).

[10]白重恩,刘俏,陆洲等.中国上市公司治理结构的实证研究[J].经济研究,2005,(2).

[11]Shleifer A,Vishny R W.A Survey of Corporate Governance[J].Journal of Finance,1997,52(2).

[12]彭启发,杨航.上市公司内部控制审计信息披露质量研究——基于股权结构视角[J].中国内部审计,2013,(8).

[13]刘斌.股权结构、高管薪酬对内部控制有效性影响研究[D].重庆:重庆理工大学硕士论文,2010.

[14]Ashbaugh-Skaife H,Collins D W,Kinney W R,et al.The Effect of SOX Internal Control Deficiencies and Their Remediation on Accrual Quality[J].The Accounting Review,2008,83(1).

[15]王敏,夏勇.内部控制质量与权益资本成本关系研究述评与展望[J].经济与管理研究,2011,(5).

[16]林钟高,徐虹,唐亮.股权结构、内部控制信息披露与公司价值——来自沪深两市上市公司的经验证据[J].财经论丛,2009,142(1).

[17]李元霞.股权制衡度、内部控制有效性与企业绩效——来自中国上市公司的经验证据[J].中国注册会计师,2013,(10).

[18]常启军,王璐,金虹敏.内部控制对股权结构与企业绩效的传导效应研究——基于沪市2011—2013年上市公司的经验数据[J].会计之友,2015,(22).

[19]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5).