货币供应、货币流通量对国内消费税收入的实证分析

2018-03-21卢灿生谢圣远

卢灿生,谢圣远

(深圳大学中国特区经济研究中心,广东深圳518060)

0 引言

消费税历来是国家宏观调控的重要手段,也是均衡社会分配的重要手段。在供给侧结构改革的大背景下,如何运用宏观调控手段做到既促进经济增长,又保证低收入人群收入不减而有所增加呢?应当准确应用好消费税这一调节杠杆,充分发挥消费税在调节消费水平,均衡社会财富中的重要作用。因此,研究我国消费税与货币供应量和货币流通量的关系,判断消费税征收的适宜程度,对国家制定、改革消费税政策提供科学依据具有重要意义。

1 理论分析与研究假设

税收理论认为消费税是调节贫富差距的重要手段,社会上每个个体的贫富状况,取决于三个部分,即继承财产、收入所得、消费支出。从我国现有人群情况来看,大部分人都少有继承财产,而贫富差距的出现主要是收入差距和消费支出。从一般群体的收支情况来看,人们主要依靠工资收入,而收入主要用于购买必需的生活资料、房屋、存款为小孩读书之用。而富人的收支情况则完全不同,富人除了正常的收入外,则有经营企业的资产收入、灰色收入等,他们除了上述支出外,还有交际开支、公关开支、高档消费开支等。

国家是保障社会公平的重要机器,如果收入差距过大,必然导致社会的不稳定,甚至暴发革命。国家必须利用自己的管理职能进行宏观调控,保证社会的稳定。消费具有促进经济发展的功能,在公民的正常消费上,国家应当予以鼓励并提供保障。但富人除正常的消费外,还有交际、公关等高消费,而且这些消费不是生活所必须,是富人在满足基本生活以外而追求的更高层次的消费。这部分消费也正是引发社会不满情绪的导火索,如果不课以重税,势必影响到社会的稳定。因此,消费税具有调节贫富差距、维护社会稳定的重要作用。

设:货币供应量为Ms,货币流通量为Mc,银行存款量为Mb,国家财政税收量为Cf则:

设:居民基本生活消费为Bl,居民住房消费为Hl,居民高消费为Rl,消费税St,则:

设:普通人收入为Oi,居民个人存款为Mb,则:

设:高收入人群收入为Sp,高档住房消费金额Hg,大额存款金额为Mg,居民高消费为Rl,则:

设:高收入人群收入和普通人收入的差距为Lg,高收入人群和普通人群的住房差为Gh,高收入人群和普通人群的存款差为Gd,则:

将式(4)和式(3)代入式(5),则:

那么,在住房和存款暂不收税的情况下,如何缩小高收入人群和普通收入人群的收入差距,促进社会公平呢?显然只能针对高消费行为收取消费税。

假设:消费税与货币流通量呈正向关系。因为货币的流通量在用于人们的基本生活必须消费、住房投资消费外,剩余的流通货币应当主要用于了高消费,那么,货币流通量越大,则高消费越大。如果国家对高消费的课税能够到位,则消费税也应该越大。

2 模型设定和数据说明

2.1 模型设定

本文主要运用VAR模型来分析货币流通量对国内消费税的影响,滞后期为P阶的VAR(p)模型的数学表达式为:

其中,yt是k维内生变量列向量,xt是d维外生变量列向量,p是滞后阶数,T是样本个数。Φ1,…,Φp是k×k维矩阵,矩阵H是待估的系数矩阵。

2.2 数据来源

本文的数据选自中华人民共和国统计局网站,1995—2014年数据来自统计年鉴,2015年数据根据《中华人民共和国2015年国民经济和社会发展统计公报》整理。本文按照可得原则选取1995—2015年国内消费税、货币流通量,作为研究的基础数据,分别记为St和Mc,并对其分别作自然对数处理得到Ln(St)和Ln(Mc),以此研究流通中现金供应量对消费税的影响。

2.3 样本统计描述

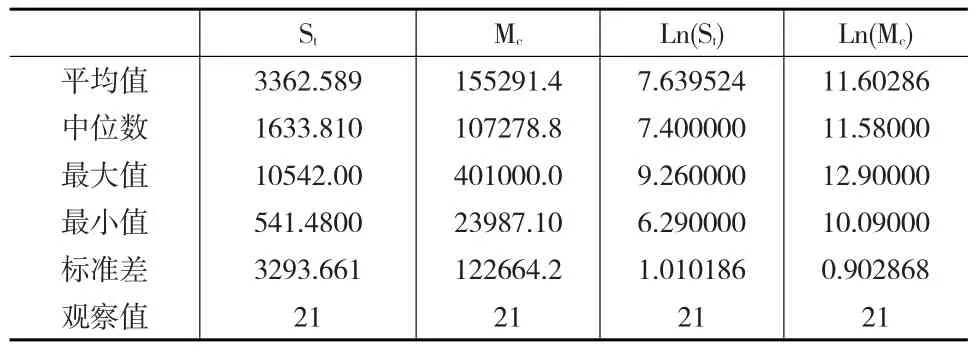

运用软件EVIEWS6.0计算出国内消费税(St)、货币流通量(Mc)及其自然对数的平均值、中位数、最大值、最小值、标准差等统计性质,具体结果见表1。

表1 变量的统计性描述

3 实证分析

3.1 平稳性检验

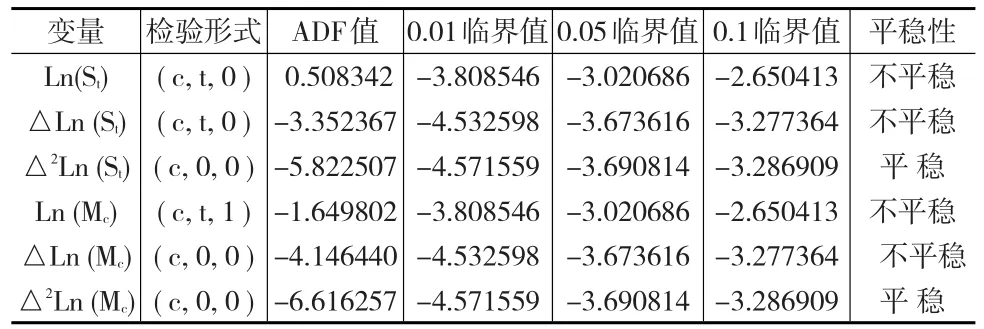

首先,需要对各变量的平稳性进行检验,以减少伪回归问题,提高模型分析的科学性。本文运用单位根检验方法来判断变量的平稳性,各变量的单位根检验结果如表2所示:

表2 ADF检验结果

由表2可知,时间序列Ln(St)和Ln(Mc)在一阶差分前,ADF检验值均大于显著性水平的临界值,说明存在单位根,时间序列不平稳。一阶差分处理得到△Ln(St)和△Ln(Mc),处理后的ADF检验值仍然大于0.05显著性水平的临界值,说明一阶差分后△Ln(St)和△Ln(Mc)仍然不平稳。二阶差分后得到序列△2Ln(St)和△2Ln(Mc),它们的ADF值均小于5%显著性水平的临界值,说明此时序列是平稳的。

3.2 协整检验

鉴于时间序列Ln(St)和Ln(Mc)在二阶差分后均平稳,它们之间可能存在着协整关系,本文采用Johansen检验对序列Ln(St)和Ln(Mc)进行协整检验,检验结果如表3所示。

表3 协整检验结果

由表3可以看出,时间序列Ln(St)和Ln(Mc)之间有唯一的协整方程,协整关系客观存在,其协整方程式为:

由协整方程可知,国内消费税与货币流通量存在着显著的协整关系。就长期而言,国内消费税会随着货币流通量的增加而不断增长,这和“消费税与货币流通量呈正向关系”的假设基本吻合。

3.3 VAR模型分析

(1)模型滞后阶数选取

因时间序列Ln(St)和Ln(Mc)二阶差分后平稳且存在着显著的协整关系,VAR模型的构建条件已基本具备;同时,由表4可以看出,本文VAR模型的最佳滞后阶数应该为1。据此,构建以国内消费税和货币流通量为系统的二元结构VAR(1)模型。

表4 VAR模型滞后阶数的选择性检验

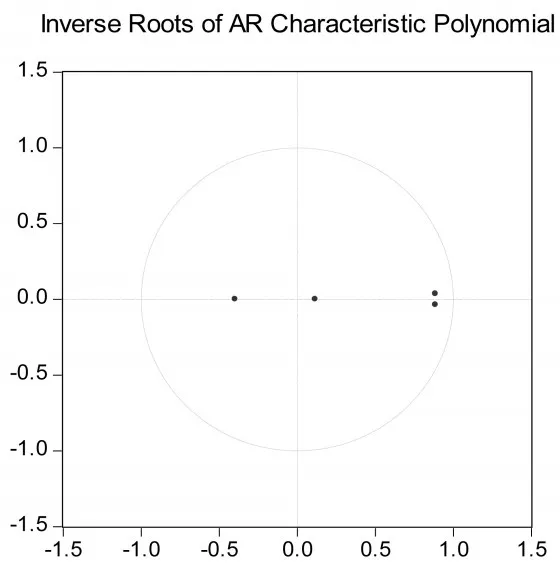

(2)模型平稳性检验

模型平稳与否直接关系到VAR模型分析是否精确,为此本文运用AR根来检验该模型的平稳性,检验结果见下页图1。通过检验发现,VAR(1)模型对应特征方程的所有根均在单位圆以内,说明模型稳定性较好,模型构建科学。

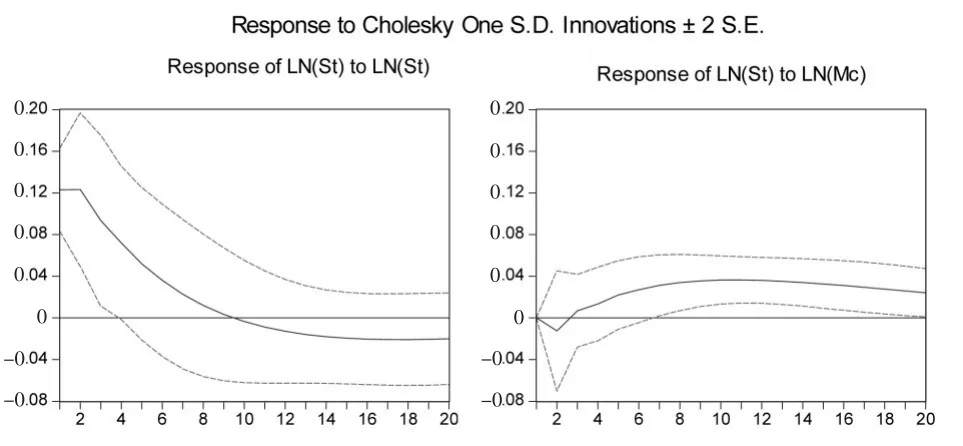

(3)脉冲响应函数

为了进一步判断货币流通量不同年份时间长短对国内消费税的冲出所产生的影响,通过脉冲响应函数方法进行分析。通过脉冲冲出,产生VAR(1)模型的脉冲响应函数图(见图2),横轴是以年为基本单位的脉冲冲击作用的滞后期,图中的曲线分别是St对St和St对Mc冲击的脉冲响应函数图。

图1 VAR(1)模型平稳性AR根检验图

图2 基于VAR(1)模型的脉冲响应图

由图2可知,当对Ln(St)自身施加一个标准差的冲击后,当期Ln(St)对自身冲击的反应明显,且为最高点(0.1233);随后则迅速降至最低点(-0.0240),而后又略有回升。但对Ln(Mc)施加一个标准差的冲击后,Ln(St)对冲击的反应在当期并未立即发生,从第2期后开始上升,并在第10期达到最高点(为0.0396);随后缓慢下降,但并未与坐标横轴相交,说明在较长时间内货币流通量对国内消费税具有正向冲击。

(4)方差分解

方差分解是通过分析每一个不同时间长短的变量冲出对内生变量作用的贡献程度,用以分析不同结构冲击的作用程度。本文在前人研究方法的基础上,运用EVIEWS6.0专用软件,基于向量自回归模型VAR(1)得到如表5所示的国内消费税的方差分解。

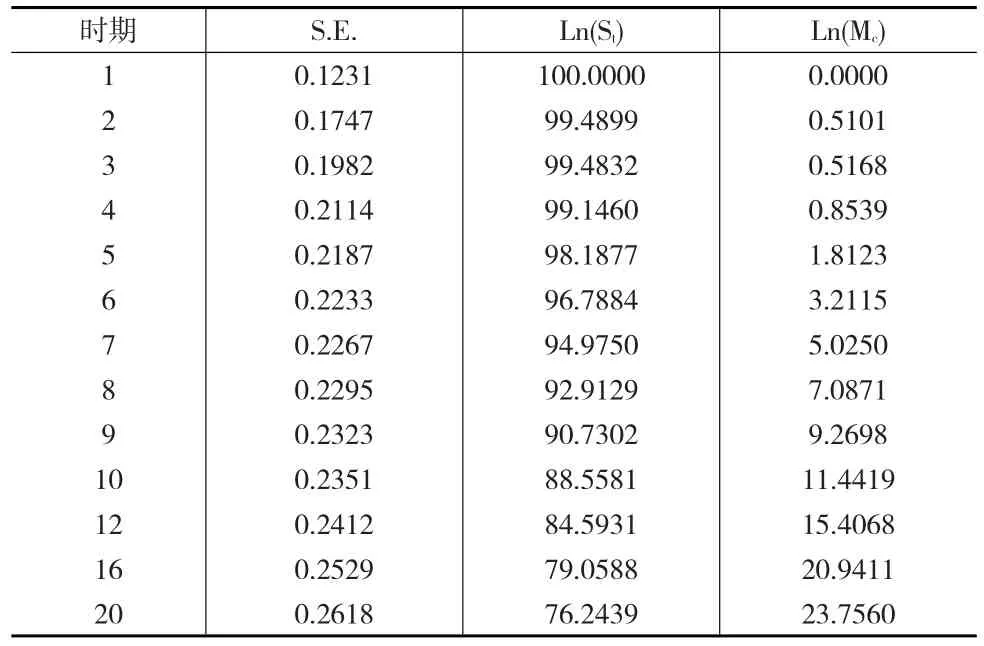

表5 国内消费税Ln(St)的方差分解

通过对国内消费税方差分解发现,国内消费税自身的贡献率要远大于货币流通量对其的贡献率。国内消费税的波动主要源于其自身,自身贡献率均在76.24%以上,但随着时间的推移有所减少。从第2期开始,货币流通量对国内消费税波动的贡献逐渐显现出来,其对消费税收的贡献率由第2期的0.5101%增加到第20期的23.7560%,增长较快。说明货币流通量对国内消费税波动影响具有一定的时滞性,需要一定的时间才能发挥出作用。

4 结论

(1)货币流通量与国内消费税存在正向协整关系。实证结果显示,货币流通量与国内消费税存在正向协整关系。货币流通量越大,则人们的消费开支越大,高消费的开支也就越大,消费税就越高。

(2)货币流通量对国内消费税有长期的正向冲击。脉冲响应函数显示,当货币流通量增加时,消费税会从第2期开始逐步上升,到第10期时达到最高点,随后缓慢下降。这充分说明货币流通量对国内消费税有长期的正向冲击。

(3)货币流通量对国内消费税贡献率具有时滞性。方差分解显示,货币流通量对国内消费税的贡献率从第2期才开始显现,到第20期贡献率达到最大。这说明货币流通量对国内消费税波动影响具有一定的时滞性,需要一定的时间才能发挥出作用。

[1]曾文伊.消费税改革的总体思路和措施[J].经济研究参考,2016,(6).

[2]何辉.我国消费税的收入分配效应与福利效应实证分析[J].税务研究,2016,(4).

[3]王晖,张顺明,周睿,王彦一.个人收入税和消费税政策分析[J].系统工程理论与实践,2016,(1).

[4]郭艳芳,年志远.我国消费税政策缺陷分析[J].统计与决策,2016,(12).

[5]袁红兵.消费税主导效应拓展及其制度创新[J].江西社会科学,2014,(3).

[6]徐梅,刘芬红.基于产业结构视角的消费税改革探讨[J].财会通讯,2016,(1).

[7]王赟杰.强化消费税保护生态环境功能的对策[J].经济纵横,2014,(3).

[8]梁红梅,张迪.服务业发展与经济增长和居民收入的动态研究[J].统计与决策,2013,(5).

[9]张钟月,李咏梅.日本消费税的启示[J].税务研究,2016,(5).

[10]刘建徽,周志波.完善我国地方税体系研究[J].财经问题研究,2016,(2).